|

Фонды специального назначения

|

|

|

|

Учет специальных фондов и целевого финансирования

Учет целевого финансирования

К средствам целевого назначения относятся средства в виде субвенций; средства, полученные от других предприятий; средства, полученные от родителей на содержание детей в детских учреждениях, и др. Расходование указанных средств осуществляется на строго определенные цели и в соответствии с утвержденными документами (сметами). Использование средств целевого назначения на иные цели запрещено.

Государственная помощь, предоставляемая государством коммерческим организациям, также относится к средствам целевого финансирования.

Государственная помощь – увеличение экономических выгод коммерческой организации в результате поступления активов (денежных средств, иного имущества).

Государственная помощь предоставляется в форме субвенций, субсидий, бюджетных кредитов, включая предоставление в виде ресурсов, отличных от денежных средств, и в прочих формах.

Источниками целевого финансирования являются:

- ассигнования из бюджета;

- взносы физических лиц;

- средства, поступающие от других организаций;

- средства фондов специального назначения и др.

Бюджетные средства подразделяются на следующие виды:

– средства на финансирование капитальных расходов, связанных с покупкой, строительством или приобретением иным путем внеоборотных активов;

– средства на финансирование текущих расходов.

Организация принимает бюджетные средства к учету при следующих условях:

– наличие уверенности в том, что условия предоставления этих средств организацией будут выполнены.

Целевое финансирование представляют собой средства, предназначенные на финансирование тех или иных мероприятий целевого назначения, а именно: содержание детских и культурно-просветительных учреждений, подготовку кадров, научно-исследовательские работы, капитальные вложения, строительство жилых домов, на покрытие убытков и др.

|

|

|

Источниками формирования целевых фондов выступают бюджетные ассигнования и внебюджетные фонды, взносы родителей, плата за обучение и др.

Средства целевого финансирования расходуются в строгом соответствии с утвержденными сметами. Использование этих средств не по назначению запрещено.

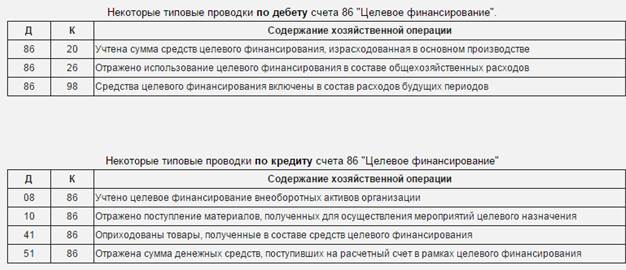

Для учета средств целевого финансирования и поступления предназначен пассивный счет 86 «Целевое финансирование». По кредиту счета отражаются поступления средств, а по дебету - их расходование (использование).

Сальдо по кредиту показывает остаток неизрасходованных средств на начало и конец отчетного периода.

Аналитический учет по счету 86 ведут по назначению целевых средств и в разрезе источников поступления.

Поступления средств целевого назначения отражаются записями:

Д-т 50, 51, 52 К-т 86 - поступление денежных средств, полученных от других организаций, учреждений и лиц;

Д-т 76 К-т 86 - начисление причитающихся к уплате взносов родителей на содержание детей в детских учреждениях, платы за обучение и т.д.;

Д-т 75/3 К-т 86 - начисление средств целевого назначения унитарной организации.

Операции по учету использования средств целевого назначения отражаются следующими записями:

Д-т 86 К-т 50, 51, 52 - списание денежных средств за счет целевых финансирования;

Д-т 86 К-т 10, 60, 70... - на сумму затрат материалов, начисленной оплаты труда работникам и расходов на оплату выполненных работ и оказанных услуг;

Д-т 86 К-т 29 - расходы на содержание детских и культурно-просветительных учреждений;

Счет 86 «Целевое финансирование» корреспондирует со счетами:

По дебету

Основное производство (Д86 К20)

|

|

|

Общехозяйственные расходы (Д86 К26)

Добавочный капитал (Д86 К83)

Доходы будущих периодов (Д86 К98)

По кредиту

Оборудование к установке (Д07 К84)

Вложения во внеоборотные активы (Д08 К84)

Материалы (Д10 К84)

Животные на выращивании и откорме (Д11 К84)

Заготовление и приобретение материальных ценностей (Д15 К84)

Основное производство (Д20 К84)

Товары (Д41 К84)

Касса (Д50 К84)

Расчетные счета (Д51 К84)

Валютные счета (Д52 К84)

Специальные счета в банках (Д55 К84)

Расчеты с разными дебиторами и кредиторами (Д76 К84)

Фонды специального назначения

формируются за счет прибыли предприятия В результате отчислений от нее. Нормы отчислений устанавливаются предприятием и отражаются в учредительных документах. Кроме прибыли источниками образования ФСН м.б. безвозмездные взносы учредителей или юридических лиц. ФСН: - Ф накопления - Ф потребления - Ф социальной сферы и др. ФН предназначен для развития предприятия (например для финансирования затрат по расширению действующего производства, по реконструкции предприятия). Средства этого Ф м.б. использованы на проведение научно-исследовательских работ, для создания инвестиционных фондов, для расходов, связанных с распространением ценных бумаг. Средства ФН м.б. уменьше-ны в результате покрытия убытков отчетного года и других затрат. ФП - развитие социальных сфер предприятия, материальное поощрение персонала, осуществление мероприятий, которые приводят к образованию нового имущества предприятия. Средства ФП м.б. выданы в виде дотаций на питание, оплата путевок и др. СФ - средства направляются в качестве финансового обеспечения для развития социальной сферы. На этом субсчете учитывается также движение имущества предприятия, относящееся к социальной сфере и полученного безвозмездно. Счет 88 “Нераспределенная прибыль” (пассивный). 88-3 - ФН 88-4 - СФ 88-5 - ФП Кт 88 - образование фондов, Дт 88 - их использование. ФН. Образуется за счет прибыли: Дт 81 Кт 88-3 Образование ФН за счет безвозмездно поступивших ОС, материалов, НА в социальную сферу: Дт 01, 04, 10 Кт 88-3 использование средств ФН: Дт 88-5 Кт 08 (составляется на сумму затрат, связанных с созданием нового имуще-ства, но не включаемых в его первоначальную стоимость. Дт 87-3 Кт 88 - погашение убытка за отчетный год за счет ФН. Дт 88-3 Кт 75 - сумма фонда, распределенного между учредителями. Дт 88-4, 88-3 Кт 10 - сумма ценностей, переданных безвозмездно физическим и юридическим лицам Дт 88-3 Кт 47, 48 - сумма убытков (финансовый результат) по переданным безвоз-мездно (реализованным) ОС и другим материальным активам. Дт 88-3 Кт 08 - капитальные вложения. ФП. Образуется за счет чистой прибыли предприятия: Дт 81-1 Кт 88-5... за счет целевых взносов учредителей: Дт 85 Кт 88-5 Использование ФП: Дт 88-5 Кт 50 (материальное стимулирование, материальная помощь), 70 (сумма премий и вознаграждений за счет фонда), 51 (стоимость приобретенных подарков для работников предприятия), 71 (сумма командировочных расходов, начисленных сверх установленного лимита). СФ. Образование: Дт 81 Кт 88-4 Безвозмездное поступление: выплаты по Дт 88-4 и КТ счетов в зависимости от целей использования Учет целевого финансирования и целевых поступлений - счет 96 “Целевое финансирование и поступления”. Здесь ведется учет средств, выделяемых в виде: - правительственных субсидий; - поступлений от других предприятий; - взносов родителей на содержание детей в дошкольных учреждениях. Счет 96 - пассивный. Кт средства целевого финансирования, образование фондов, Дт - их исполь-зование. Поступление средства в кассу от родителей за содержание детских садов: Дт 50 Кт 96 Получение средств от предприятий в качестве целевого финансирования Дт 51, 52 Кт 96 Сумма средств, связанных с приобретением материальных ценностей и ОС за счет целевого финансирования. Дт 96 Кт 08, 10, 12 Сумма зарплаты, начисленной персоналу за счет средств целевого финансирования Дт 96 Кт 70 Сумма оплаты платежных требований, поставщиков и других кредиторов Дт 96 Кт 51.

|

|

|

|

|

|