|

Компоненты временных рядов

|

|

|

|

Содержание

Введение

1. Теоретическая часть

1.1 Компоненты временных рядов

2. Практическая часть

Заключение

Список использованной литературы

Введение

В настоящее время статистические методы прогнозирования заняли видное место в экономической практике. Широкому внедрению методов анализа и прогнозирования данных способствовало появление персональных компьютеров. Распространение статистических программных пакетов позволило сделать доступными и наглядными многие методы обработки данных.

Все шире используются статистические методы прогнозирования в деятельности плановых, аналитических, маркетинговых отделов производственных предприятий и объединений, торговых, страховых компаний, банков, правительственных учреждений.

Теперь уже не требуется проводить вручную трудоемкие расчеты, строить таблицы и графики - всю эту черновую работу выполняет компьютер. Человеку же остается исследовательская, творческая работа: постановка задачи, выбор методов прогнозирования, оценка качества полученных моделей, интерпретация результатов. Для этого необходимо иметь определенную подготовку в области статистических методов обработки данных и прогнозирования.

В данном учебном пособии в систематизированном виде изложены статистические методы анализа одномерных временных рядов и прогнозирования. Для изучения выбраны наиболее часто применяемые в экономической практике методы. Большое внимание уделяется анализу полученных результатов.

Структура изложения соответствует логической последовательности основных этапов анализа и прогнозирования временных рядов. Последний раздел посвящен развивающемуся направлению статистических исследований - прогнозированию временных рядов с помощью адаптивных моделей.

|

|

|

Теоретическая часть

Компоненты временных рядов

Проверка гипотезы о существовании тенденции

В практике прогнозирования принято считать, что значения уровней временных рядов экономических показателей состоят из следующих компонент: тренда, сезонной, циклической и случайной составляющих.

Под трендом понимают изменение, определяющее общее направление развития, основную тенденцию временного ряда. Это систематическая составляющая долговременного действия.

Наряду с долговременными тенденциями во временных рядах экономических процессов часто имеют место более или менее регулярные колебания - периодические составляющие рядов динамики.

Если период колебаний не превышает 1 года, то их называют сезонными. Чаще всего причиной их возникновения считаются природно-климатические условия. Иногда причины сезонных колебаний имеют социальный характер, например, увеличение закупок в предпраздничный период, увеличение платежей в конце квартала и т.д.

При большем периоде колебания, считают, что во временных рядах имеет место циклическая составляющая. Примерами могут служить демографические, инвестиционные и другие циклы.

Если из временного ряда удалить тренд и периодические составляющие, то останется нерегулярная компонента.

Экономисты разделяют факторы, под действием которых формируется нерегулярная компонента, на 2 вида:

• факторы резкого, внезапного действия;

• текущие факторы.

Первый тип факторов (например, стихийные бедствия, эпидемии и др.), как правило, вызывает более значительные отклонения по сравнению со случайными колебаниями - иногда такие отклонения называют катастрофическими колебаниями.

Факторы второго типа вызывают случайные колебания, являющиеся результатом действия большого числа побочных причин. Влияние каждого из текущих факторов незначительно, но ощущается их суммарное воздействие.

|

|

|

Если временной ряд представляется в виде суммы соответствующих компонент, то полученная модель носит название аддитивной (1.1), если в виде произведения - мультипликативной (1.2) или смешанного типа (1.3):

Yt=ut + st + vt + et (1.1)

Yt = ut * st * vt * et (1.2)

Yt = ut * st * vt + et (1.3),

где

yt- уровни временного ряда;

ut -трендовая составляющая;

st- сезонная компонента;

vt - циклическая компонента;

еt - случайная компонента.

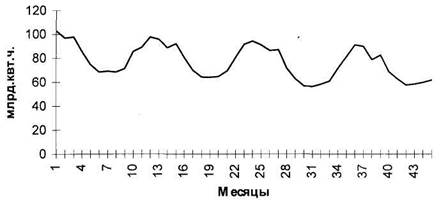

Рисунок 1.2. Месячная динамика производства отдельных видов промышленной продукции в натуральном выражении

Рисунок 1.3. Месячная динамика производства электроэнергии

На рисунках 1.2, 1.3 приведены примеры временных рядов, иллюстрирующие присутствие в них указанных компонент. Графики месячных временных рядов производства промышленной продукции наглядно демонстрируют устойчивые сезонные колебания при снижающемся тренде, причем на последнем участке темпы падения производства заметно снижаются.

Решение любой задачи по анализу и прогнозированию временных рядов начинается с построения графика исследуемого показателя, тем более, что современные программные средства предоставляют пользователю большие возможности для этого. Не всегда при этом четко прослеживается присутствие тренда во временном ряду. В этих случаях прежде, чем перейти к определению тенденции и выделению тренда, нужно выяснить, существует ли вообще тенденция в исследуемом процессе.

Основные подходы к решению этой задачи основаны на статистической проверке гипотез. Критерии выявления компонент ряда основаны на проверке гипотезы о случайности ряда.

Рассмотрим наиболее часто используемые на практике критерии проверки "наличия-отсутствия" тренда: критерий серий, основанный на медиане выборки и метод Фостера - Стюарта.

Критерий серий, основанный на медиане выборки, реализуется в виде следующей последовательности шагов:

1) Из исходного ряда yt длиной n образуется ранжированный (вариационный) ряд  yt, где

yt, где  - наименьшее значение ряда yt

- наименьшее значение ряда yt

2) Определяется медиана этого вариационного ряда Me. В случае

|

|

|

нечетного значения n (n=2m+l) Me=  , в противном случае Me =

, в противном случае Me =

3) Образуется последовательность  из плюсов и минусов по следующему правилу:

из плюсов и минусов по следующему правилу:

(1.4.)

(1.4.)

Если значение yt равно медиане, то это значение пропускается.

4) Подсчитывается v(n) -число серий в совокупности  , где под серией понимается последовательность подряд идущих плюсов или минусов. Один плюс или один минус тоже будет считаться серией.

, где под серией понимается последовательность подряд идущих плюсов или минусов. Один плюс или один минус тоже будет считаться серией.

Определяется  - протяженность самой длинной серии.

- протяженность самой длинной серии.

5) Проверка гипотезы основывается на том, что при условии случайности ряда (при отсутствии систематической составляющей) протяженность самой длинной серии не должна быть слишком большой, а общее число серий - слишком маленьким. Поэтому для того, чтобы не была отвергнута гипотеза о случайности исходного ряда (об отсутствии систематической составляющей) должны выполняться следующие неравенства (для 5% уровня значимости)

(1.5.)

(1.5.)

Если хотя бы одно из неравенств нарушается, то гипотеза об отсутствии тренда отвергается.

Квадратные скобки в правой части неравенства означают целую часть числа. Напомним, что целая часть числа А - [А] - это целое число, ближайшее к А и не превосходящее его.

Другой способ проверки гипотезы о наличии тенденции процесса основывается на методе Фостера-Стюарта. Этот метод может быть реализован в виде следующей последовательности шагов:

1) Каждый уровень ряда сравнивается со всеми предшествующими, при этом определяются значения вспомогательных характеристик mt и lt:

(1.6)

(1.6)

Таким образом, mt=l, если yt больше всех предшествующих уровней, а1t= 1, если yt меньше всех предшествующих уровней.

2) Вычисляется dt=mt - lt для всех

Очевидно, что величина dt может принимать значения 0; 1; -1.

3) Находится характеристика

4) С помощью критерия Стьюдента проверяется гипотеза о том, что можно считать случайной разность D-0 (т.е. ряд можно считать случайным, не содержащим тренд).

Для этого определяется

где  - средняя квадратическая ошибка величины D:

- средняя квадратическая ошибка величины D:

Значения затабулированы.

Таблица 1.2

Значения стандартных ошибок для для n от 10 до 100

|

|

|

| n |

| n |

| n |

| n |

|

| 110 | 1,964 | 35 | 2,509 | 60 | 2,713 | 85 | 2,837 |

| 15 | 2,153 | 40 | 2,561 | 65 | 2,742 | 90 | 2,857 |

| 20 | 2,279 | 45 | 2.606 | 70 | 2,769 | 95 | 2,876 |

| 25 | 2,373 | 50 | 2,645 | 75 | 2,793 | 100 | 2,894 |

| 30 | 2,447 | 55 | 2,681 | 80 | 2,816 |

Расчетное значение t,)a6.n сравнивается с критическим значением tкp. взятым из таблицы t-распределения Стьюдента для заданного уровня значимости а и числа степеней свободы k = n - 1. Если  , то гипотеза об отсутствии тренда отвергается.

, то гипотеза об отсутствии тренда отвергается.

Практическая часть

Задача 1.2 Основные показатели динамики экономических явлений. Использование скользящих средних для сглаживания временных рядов

1. Ежеквартальная динамика процентной ставки банка в течение 7 кварталов представлена в таблице:

Процентная ставка банка

| t | 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| yt | 17,0 | 16,5 | 15,9 | 15,5 | 14,9 | 14,5 | 13,8 |

Требуется:

а) обосновать правомерность использования среднего прироста для получения прогнозного значения процентной ставки в 8 квартале;

б) рассчитать прогноз процентной ставки банка в 8 квартале, используя показатель среднего прироста.

2. Изменение ежеквартальной динамики процентной ставки банка происходило примерно с постоянным темпом роста в течение 7 кварталов. Процентная ставка банка в I квартале равнялась 8,3%, а в 7 квартале - 14%.

Рассчитать прогноз процентной ставки банка в 8 квартале, используя средний темп роста.

3. По данным об урожайности за 16 лет рассчитать:

а) трех-, семилетние скользящие средние (графически сравнить результаты);

б) 5-летнюю взвешенную скользящую среднюю.

Урожайность пшеницы (ц/га)

| t | 1 | 2 | 3 | 4 | 5 - | 6 | 7 | 8 |

| yt | 10,3 | 14,3 | 7,7 | 15,8 | 14,4 | 16,7 | 15,3 | 20,2 |

|

| ||||||||

| t | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 |

| yt | 17,1 | 7,7 | 15,3 | 16,3 | 19,9 | 14,4 | 18,7 | 20,7 |

Решение

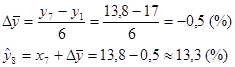

1. Рассчитаем цепные абсолютные приросты:

у2 =16,5-17,0 = -0,5 (%)

у2 =16,5-17,0 = -0,5 (%)

у3 =15,9-16,5 =-0,6 (%)

у4 = 15,5-15,9 =-0,4 (%)

у5 = 14,9-15,5 =-0,6 (%)

у5 = 14,9-15,5 =-0,6 (%)

у6 = 14,5-14,9 =-0,4 (%)

у7 =13,8-14,5 =-0,7 (%)

Легко заметить, что цепные абсолютные приросты примерно одинаковы. Они незначительно варьируют от -0,4 до -0,7, что свидетельствует о близости процесса развития к линейному. Поэтому представляется правомерным оценить прогнозное значение

помощью среднего прироста  :

:

2. Известно, что изменение процентной ставки банка происходило примерно с постоянным темпом роста в течение 7 кварталов. Следовательно, правомерно использовать средний темп роста для расчета прогноза этого показателя. Средний темп роста равен:

Прогноз процентной ставки банка в 8 квартале равен:

,

,

где  - не в процентном выражении;

- не в процентном выражении;

.

.

3. Результаты расчетов представлены в таблице:

Расчет скользящих средних

| t | yt | скользящие средние

| Взвешенная скользящая средняя g-5 | |||

| g=3 | g=7 | |||||

| 1 | 10,3 | - | - | - | ||

| 2 | 14.3 | 10,8 | - | - | ||

| 7,7 | 12,6 | - | 11,9 | |||

| 4 | 15,8 | 12,6 | 13,5 | 12,6 | ||

| 5 | 14,4 | 15,6 | 14,9 | 16,2 | ||

| 6 | 16,7 | 15,5 | 15,3 | 15,2 | ||

| 7 | 15,3 | 17,4 | 15,3 | 17,4 | ||

| 8 | 20,2 | 17,5 | 15,2 | 18,8 | ||

| 9 | 17,1 | 15,0 | 15,5 | 15,2 | ||

| 10 | 7,7 | 13,4 | 16,0 | 11,7 | ||

| 11 | 15,3 | 13,1 | 15,8 | 12,5 | ||

| 12 | 16,3 | 17,2 | 15,6 | 18,1 | ||

| 13 | 19,9 | 16,9 | 16,1 | 17,3 | ||

| 14 | 14,4 | 17,7 | - | 17,1 | ||

| 15 | 18,7 | 17,7 | - | - | ||

| 16 | 20,7 | - | - | - | ||

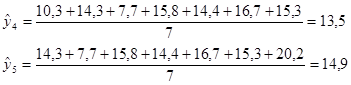

При трехлетней скользящей средней:

и т. д.

и т. д.

При семилетней скользящей средней:

и т. д.

и т. д.

Графический анализ показывает, что ряд, сглаженный по 7- летней скользящей средней, носит более гладкий характер.

Рис. Сглаживание ряда урожайности с помощью скользящих средних

Для вычисления значений 5- летней взвешенной скользящей средней воспользуемся таблицей 2.2. Тогда:

и т. д.

и т. д.

Заключение

Статистические методы все шире проникают в экономическую практику. С развитием компьютеров, распространением пакетов прикладных программ эти методы вышли за стены учебных и научно-исследовательских институтов. Они стали важным инструментом в деятельности аналитических, плановых, маркетинговых отделов различных фирм и предприятий.

При прогнозировании часто исходят из того, что уровни временных рядов экономических показателей, состоят из четырех компонент: тренда, сезонной, циклической и случайной составляющих. В зависимости от способа сочетания этих компонент модели временных рядов делятся на аддитивные, мультипликативные или модели смешанного типа.

Обобщенными показателями динамики развития экономических процессов являются средний прирост, средний темп роста и прироста. При выполнении ряда предпосылок эти показатели могут быть использованы в приближенных, простейших способах прогнозирования, предшествующих более глубокому количественному и качественному анализу.

Распространенным приемом при выявлении тенденции развития является выравнивание временных рядов, в частности, с помощью скользящих средних. Скользящие средние позволяют сгладить как случайные, так и периодические колебания, выявить имеющуюся тенденцию в развитии процесса.

Выравнивание временных рядов может осуществляться с помощью тех или иных функций времени - кривых роста. Применение кривых роста должно базироваться на предположении о неизменности, сохранении тенденции, как на всем периоде наблюдений, так и в прогнозируемом периоде.

Прогнозные значения по выбранной кривой роста вычисляют путем подстановки в уравнение кривой значений времени, соответствующих периоду упреждения. Полученный таким образом прогноз называется точечным. В дополнении к точечному прогнозу желательно задать диапазон возможных значений прогнозируемого показателя, т. е. вычислить прогноз интервальный (определить доверительный интервал). Доверительный интервал учитывает неопределенность, связанную с положением тренда (погрешность оценивания параметров кривой), и возможность отклонения от этого тренда.

Для того, чтобы обоснованно судить о качестве полученной модели необходимо проверить адекватность этой модели реальному процессу и проанализировать характеристики ее точности. Проверка адекватности строится на анализе случайной компоненты и базируется на использовании ряда статистических критериев. Показатели точности описывают величины случайных ошибок, полученных при использовании модели. Все характеристики точности могут быть вычислены после того, как период упреждения уже окончился, или при рассмотрении показателя на ретроспективном участке.

Одно из перспективных направлений развития краткосрочного прогнозирования связано с адаптивными методами. Эти методы позволяют строить самокорректирующиеся модели, способные оперативно реагировать на изменение условий. Адаптивные методы учитывают различную информационную ценность уровней ряда, "старение" информации. Все это делает эффективным их применение для прогнозирования неустойчивых рядов с изменяющейся тенденцией.

В заключение отметим, что не может быть чисто формальных подходов к выбору методов и моделей прогнозирования. Успешное применение статистических методов прогнозирования на практике возможно лишь при сочетании знаний в области самих методов с глубоким знанием объекта исследования, с содержательным экономическим анализом.

Список использованной литературы

1. Кендэл М. Временные ряды. М., "Финансы и статистика", 1981.

2. Кильдишев Г.С, Френкель А. А. Анализ временных рядов и прогнозирование. М, "Статистика", 1973.

3. Лукашин Ю.П. Адаптивные методы краткосрочного прогнозирования. М, "Статистика", 1979.

4. Половников В.А. Анализ и прогнозирование транспортной работы морского флота. М., "Транспорт", 1983.

5. Скучалина Л.Н., Крутова Т.А. Организация и ведение базы данных временных рядов. Система показателей, методы определиня, оценки прогнозирования информационных процессов. ГКС РФ, М., 1995.

6. Статистическое моделирование и прогнозирование. Учебное пособие. (Под ред. А.Г. Гранберга). М, "Финансы и статистика", 1990.

7. Четыркин Е.Н. Статистические методы прогнозирования. М, "Статистика", 1975.

8. Френкель А.А. Прогнозирование производительности труда: методы и модели. М., "Экономика", 1989.

9. Экономико-математические методы и прикладные модели. (Под ред. В.В. Федосеева). М., «Юнити», 1999.

|

|

|