|

Подходы к управлению затратами, обусловленные стратегическим позиционированием

|

|

|

|

КОНТРОЛЬНАЯ РАБОТА

По дисциплине: «Бухгалтерский управленческий учет»

Тема: ПОВЕДЕНИЕ ЗАТРАТ В ЗАВИСИМОСТИ ОТ УРОВНЯ ДЕЛОВОЙ АКТИВНОСТИ.

Факультет «экономика и управление»

Заочное отделение

Специальность060500 «бухгалтерский учет, анализ и аудит»

Студент: Лунина Татьяна Геннадьевна

Курс __

Зачетная книжка № ________________

Учебный шифр ___________________

Группа___________________________

(набор - _________________________)

Преподаватель: _____________ ____________ ___________

2004

СОДЕРЖАНИЕ

ВВЕДЕНИЕ........................................................................................................................................ 3

1. СУЩНОСТЬ И ЗНАЧЕНИЕ «ЗАТРАТНОЙ» МОДЕЛИ УЧЕТА....................................... 5

2. ХАРАКТЕР ПОВЕДЕНИЯ ЗАТРАТ ПО ВИДАМ УЧЕТА И ФОРМИРОВАНИЯ.......... 7

3. РАЗДЕЛЕНИЯ ЗАТРАТ НА ПЕРЕМЕННЫЕ И ПОСТОЯННЫЕ................................... 12

4. КОНЦЕПЦИЯ УПРАВЛЕНИИЯ ЗАТРАТАМИ................................................................. 21

ЗАКЛЮЧЕНИЕ................................................................................................................................ 31

ЛИТЕРАТУРА.................................................................................................................................. 33

ВВЕДЕНИЕ

Формирование затрат производства является ключевым и одновременно наиболее сложным элементом формирования и развития производственно-хозяйственного механизма предприятия, охваченного системой управленческого финансового учета.

Анализ затрат помогает определить эффективность расходов, уточнить, не будут ли они чрезмерными, подскажет, как установить цены, как применять сведения о затратах на ближнюю и дальнюю перспективу, как регулировать и контролировать расходы, как спланировать реальный уровень прибыли.

В настоящее время отдельные элементы затрат жестко регламентированы. Основным документом является Положение о составе затрат по производству, утвержденное постановлением Правительства РФ от 05.08.92 г. №552, с изменениями и дополнениями, утвержденными Правительством РФ (необходимо заметить, что при его применении следует строго придерживаться позиций в отношении соблюдения принципов и базовых правил бухгалтерского учета, зафиксированных в Федеральном законе “О бухгалтерском учете” от 21.11.96 г. №129-ФЗ).[1] Кроме того, нужно заметить, что при организации бухгалтерского учета затрат на производство, необходимо применение отраслевых инструкций по вопросам планирования, учета и калькулирования себестоимости продукции в части, не противоречащей вышеназванному Положению.

|

|

|

Также необходимо отметить, что в соответствии с действующим налоговым законодательством РФ для целей налогообложения произведенные организацией затраты корректируются с учетом утвержденных в установленном порядке лимитов, норм и нормативов. Это означает, что в налоговом законодательстве предусмотрен режим ограничения отдельных видов затрат и это ограничение реализуется посредством корректировки учтенных на счетах бухгалтерского учета соответствующих затрат при исчислении налогооблагаемой прибыли.

Имея перспективу развития своей управленческой деятельности, считаю, что изучение вопроса поведения затрат в зависимости от уровня деловой активности является наиболее актуальным, применительно к системе управления себестоимостью продукции, так как именно его изучение поможет лучше понимать информацию о деятельности организации, полученную из отчетов бухгалтерии для принятия в дальнейшем правильных управленческих решений.

1. СУЩНОСТЬ И ЗНАЧЕНИЕ «ЗАТРАТНОЙ» МОДЕЛИ УЧЕТА

Заинтересованность предприятий в постоянном росте массы прибыли, самостоятельность и ответственность их за результаты своей деятельности в условиях конкуренции на рынке обуславливают необходимость снижения издержек производства, систематического анализа и прогнозирования затрат на производство продукции на ближайшую и дальнейшую перспективу.

|

|

|

Основными задачами бухгалтерского учета затрат на производстве являются:[2]

1. Своевременное, полное и достоверное отражение в учете фактических затрат, связанных с производством и сбытом продукции, а также не производительных расходов и потерь, допускаемых на отдельных участках производства;

2. Контроль за эффективным использованием сырья, полуфабрикатов, материалов, топлива, энергии, фонда оплаты труда, за соблюдением смет расходов на обслуживание и управление производством.

3. Выявление результатов деятельности структурных хозрасчетных подразделений предприятия по снижению себестоимости продукции

4. Выявление резервов снижения себестоимости продукции

При всем разнообразии видов деятельности, особенностей технологии и организации производства, характера вырабатываемой продукции, выполняемых работ и оказываемых услуг, для правильного формирования себестоимости продукции (работ, услуг) и определения прибыли в целях налогообложения, должны соблюдаться общие принципы учета затрат:

1. Согласование с плановыми и нормативными показателями, при этом для целей налогообложения произведенные организацией затраты корректируются с учетом утвержденных в установленном порядке лимитов, норм и нормативов;

2. Неизменность принятой методологии учета затрат на производство и калькулирования себестоимости продукции в течение года;

3. Документирование, полное отражение в учете затрат по нормам и отклонения от норм. При соблюдении этого принципа необходимо отметить, что на себестоимость продукции (работ, услуг) относятся только документально подтвержденные расходы (отсутствие документов или их неправильное оформление считается, не является достаточным основанием для отнесения затрат на себестоимость)

4. Единообразие состава и классификации затрат, объектов калькулирования и методов распределения затрат по отчетным периодам, видам продукции и т.д;

5. Разграничение затрат на текущие (порядок их включения в себестоимость имеет особенности, связанные с порядком их отнесения на себестоимость) и капитальные (имеющие инвестиционный характер);

|

|

|

6. Регламентация состава себестоимости продукции (работ, услуг), определяются в соответствии с Положением о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость, и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли.

Деловая активность проявляется в динамичности развития предприятия, достижение ею целей, что отражает натуральные и стоимостные показатели, эффективном использовании экономического потенциала, расширении рынков сбыта своей продукции.

2. ХАРАКТЕР ПОВЕДЕНИЯ ЗАТРАТ ПО ВИДАМ УЧЕТА И ФОРМИРОВАНИЯ

Международный рынок переживает сейчас радикальную структурную перестройку, для которой характерны три существенных признака: глобализация (сращивание локальных рынков), стандартизация (наличие аналогичных продуктов у конкурентов) и персонификация (потребность клиентов в индивидуальном обслуживании). Изменился подход к планированию себестоимости - он начинается с установления целевой величины, в которую следует уложиться, с тем чтобы продажа продукции обеспечила не только покрытие будущих затрат, но и получение прибыли.[3] То есть если раньше вычисляемой величиной была цена:

Стоимость товара + норма прибыли = Цена

то в настоящее время цена задается рынком как данность. Соответственно если предприятие хочет иметь приемлемую норму прибыли, то стоимость (издержки) становится вычисляемой величиной, в которую необходимо уложиться:

Стоимость (издержки) = Конкурентная цена – норма прибыли.

Подобная постановка задачи требует детального анализа издержек и, что самое главное, выяснения причин, их вызывающих, и понимания их обоснованности. В связи с этим особое значение для предприятий приобретает оптимизация затрат. Однако «оптимизация» не является аналогом слова «сокращение», как часто считают. Непроанализированное, «волевое» сокращение затрат наносит не меньший вред, чем бесконтрольные расходы. Ведь важно сокращать или ликвидировать только те расходы, которые действительно являются необоснованными.

|

|

|

Серьезной проблемой существующих методов анализа прибыли и ее составляющих является отсутствие понимания связи между объемом и типом расходов и факторами, на них влияющими.

Например, если взять работу банка, то при обычном анализе видна только общая сумма чистого процентного дохода, полученная от операций кредитования. Мы не знаем всех расходов, связанных с процессом выдачи кредитов, а именно: каков размер заработной платы кредитных работников; какое помещение они занимают – соответственно какова их доля в расходах на аренду; их оснащенность компьютерной техникой (доля в расходах на амортизацию); насколько велико время других подразделений (юридический отдел, служба безопасности и т.д.), которое они использовали в своей работе. В конечном итоге мы получаем набор данных, позволяющий осуществлять анализ по следующим основным направлениям:

- продукты или группы продуктов – при определении себестоимости каждого отдельного продукта или услуги менеджмент получает возможность сравнить рентабельность различных видов продуктов и принять стратегическое решение о концентрации усилий на определенном направлении, о сокращении предоставления услуг на другом направлении или принятии мер по существенному сокращению издержек;

- клиенты или группы клиентов – только при расчете себестоимости обслуживания клиентов или групп клиентов банк получает информацию о том, насколько прибылен тот или иной клиент, насколько результативны усилия по освоению той или иной рыночной ниши (например, работа с малыми предприятиями, физическими лицами или предприятиями определенной отрасли промышленности);

- каналы сбыта – для банка каналами сбыта являются отделения и филиалы. На основании данных о себестоимости исследуемых каналов сбыта банк имеет объективную информацию о развитии или сворачивании отдельных каналов.

В соответствии с Положением по бухгалтерскому учету “Расходы организации” ПБУ 10\99[4], расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества).

Расходы организации в зависимости от их характера, условий осуществления и направления деятельности организации подразделяются: на расходы по обычным видам и прочие расходы.

|

|

|

Расходы по обычным видам деятельности – это расходы, связанные с изготовлением и продажей продукции (работ, услуг), а также с приобретением и продажей товаров.

Расходы по обычным видам деятельности формируются:

- из расходов по приобретению производственных запасов;

- по переработке материальных ресурсов для целей производства продукции;

- по продаже продукции, работ, услуг и товаров.

Эти расходы принимаются к учету в сумме исчисленной в денежном выражении равной величине оплаты в денежной форме или величине кредиторской задолженности.

Прочие расходы включают в себя:

- операционные;

- внереализационные;

- чрезвычайные.

В соответствии с ПБУ 10\99 расходы признаются в учете при наличии следующих условий:

- расход производится в соответствии с контрактным договором на основании законодательства РФ;

- должна быть определена сумма расходов;

- должна быть уверенность в том, что в результате этой операции произойдет уменьшение экономических выгод организации.

Если не исполнено хотя бы одно из этих условий в отношении расходов предприятия, то в учете эти расходы признаются дебиторской задолженностью.

Принципы построения учета затрат на производство обусловлены также системой калькулирования себестоимости продукции (работ, услуг)

Себестоимость продукции (работ, услуг) – это стоимостная оценка используемых в процессе производства (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию.

Себестоимость продукции является одним из основных экономических показателей, характеризующий производственно-хозяйственную деятельность предприятия.

В себестоимость продукции включаются затраты:

- на подготовку и освоение производства;

- связанные с производством продукции обусловленные технологией и организацией производства;

- связанные с изобретательством и рационализаторством;

- связанные с управлением производством;

- на обслуживание производственного процесса и др.

В системе управления себестоимостью продукции необходимо отметить ряд присущих ей элементов таких как: прогнозирование и планирование, нормирование затрат, учет и калькулирование, анализ и контроль за себестоимостью. Все они взаимодействуют в тесной связи друг с другом.

В начале планируемого периода- целью которого является экономически обоснованное определение величины затрат, необходимых для выпуска продукции, на стадии проектирования той или иной продукции (работы, услуги) определяется её плановая (нормативная) себестоимость. Эта себестоимость представляет собой прогнозное значение величины затрат рассчитанных на основе нормативов затрат по каждой статье расходов.

Фактическая (отчетная) себестоимость продукции (работ, услуг) определяется в конце отчетного периода на основе данных бухгалтерского учета о фактических затратах на производство

Плановая и фактическая себестоимость определяются по одной методике и по одним и тем же калькуляционным статьям, поскольку это необходимо для сравнения и анализа производственно-хозяйственной деятельности и разработки рациональной концепции развития предприятия в процессе изготовления изделий, выполнения работ или услуг, для анализа показателей себестоимости продукции (работ, услуг).

По объему учитываемых затрат различают три вида себестоимости:

- цеховая – включает затраты на производство продукции в пределах цеха (прямые материальные затраты, т.е. затраты подлежащие прямому включению в состав производственных затрат (материалы, зарплата, за изготовление продукции, отчисления соц.страху и др.)) и используется для определения себестоимости полуфабрикатов, доли цехов в затратах на изделие, а также себестоимости окончательного внутреннего брака

- производственная (себестоимость готовой продукции), кроме цеховой себестоимости включает в себя общезаводские расходы (административно-управленческие и общехозяйственные расходы) и затраты вспомогательного производства, т.е. все затраты предприятия на производство продукции. Составляется она по всем статьям затрат и помогает выявить производственный результат работы предприятия (экономию или перерасход) по сравнению с принятыми нормами расходов.

- полная (себестоимость отгруженной продукции). Этот показатель включает в себя себестоимость готовой продукции (работ, услуг), а также расходы по её реализации (сбыту), т.е. коммерческие и внепроизводственные затраты и используется для определения финансового результата (прибыли или убытка) работы предприятия после реализации продукции.

Для организации бухгалтерского учета производственных затрат большое значение имеет выбор номенклатуры синтетических и аналитических счетов производства и объектов калькуляции.

3. РАЗДЕЛЕНИЯ ЗАТРАТ НА ПЕРЕМЕННЫЕ И ПОСТОЯННЫЕ

Элементы затрат: материальные затраты (сырье и материалы, покупные комплектующие изделия и полуфабрикаты, топливо, электроэнергия, теплоэнергия и т.д.), затраты на оплату труда, отчисления на социальные нужды, амортизация основных средств, прочие затраты (износ нематериальных активов, арендная плата, обязательные страховые платежи, проценты по кредитам банка, налоги, включаемые в себестоимость продукции, отчисления во внебюджетные фонды и др.).

Группировка затрат по элементам необходима для того, чтобы изучить материалоемкость, энергоемкость, трудоемкость, фондоемкость и установить влияние технического прогресса на структуру затрат. Если доля заработной платы уменьшается, а доля амортизации увеличивается, то это свидетельствует о повышении технического уровня предприятия, о росте производительности труда. Удельный вес зарплаты сокращается и в том случае, если увеличивается доля покупных комплектующих изделий, полуфабрикатов, что свидетельствует о повышении уровня кооперации и специализации.[5]

Группировка затрат по назначению, т.е. по статьям калькуляции, указывает, куда, на какие цели и в каких размерах израсходованы ресурсы. Она необходима для исчисления себестоимости отдельных видов изделий в многономенклатурном производстве, установления центров сосредоточения затрат и поиска резервов их сокращения.

Основные статьи калькуляции сырье и материалы, возвратные отходы (вычитаются), покупные изделия и полуфабрикаты, топливо и энергия на технологические цели, основная и дополнительная зарплата производственных рабочих, отчисления на социальное и медицинское страхование производственных рабочих, расходы на содержание и эксплуатацию машин и оборудования, общепроизводственные расходы, общехозяйственные расходы, потери от брака, прочие производственные расходы, коммерческие расходы.

Различают также затраты прямые и косвенные. Прямые затраты связаны с производством определенных видов продукции (сырье, материалы, зарплата производственных рабочих и др.). Они прямо относятся на тот или иной объект калькуляции.

Косвенные расходы связаны с производством нескольких видов продукции и относятся на объекты калькуляции путем распределения пропорционально соответствующей базе (основной и дополнительной зарплате рабочих или всем прямым расходам, производственной площади и т.д.). Примером косвенных расходов являются общепроизводственные и общехозяйственные расходы, затраты на содержание основных средств и др.

В рыночной экономике издержки классифицируют на явные и неявные (имплицитные).

Явные издержки - это альтернативные (вмененные), принимающие форму прямых платежей поставщикам факторов производства и промежуточных изделий. В число явных издержек входит зарплата рабочих, менеджеров, служащих, комиссионные выплаты торговым фирмам, выплаты банкам и другим поставщикам финансовых и материальных услуг, оплата транспортных расходов и многое другое.

Неявные (имплицитные) издержки - это альтернативные издержки использования ресурсов, принадлежащих владельцам фирмы или находящихся в собственности фирмы как юридического лица. Такие издержки не предусмотрены контрактами, обязательными для явных платежей, и не отражаются в бухгалтерской отчетности, но от этого они не становятся менее реальными. Например, фирма использует помещение, принадлежащее ее владельцу, при этом она никому ничего не платит. Следовательно, имплицитные издержки будут равны возможности получения денежных платежей за сдачу этого здания кому-либо в аренду.

В зависимости от объема производства все затраты предприятия можно разделить на постоянные и переменные.

Постоянные расходы (амортизация, аренда помещений, налог на имущество, повременная оплата труда рабочих, зарплата и страхование административно-хозяйственного аппарата) остаются стабильными при изменении объема производства, а переменные (сдельная зарплата производственных рабочих, сырье, материалы, технологическое топливо, электроэнергия) изменяются пропорционально объему производства продукции.

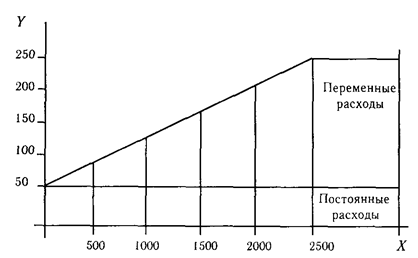

Линия затрат при наличии постоянных и переменных расходов представляет собой уравнение первой степени

Y = a + bx

где Y - сумма затрат на производство продукции;

а — абсолютная сумма постоянных расходов;

b — ставка переменных расходов на единицу продукции (услуг);

x — объем производства продукции (услуг).

Зависимость суммы затрат от объема производства показана на рис. 1. На оси абсцисс откладывается объем производства продукции, а на оси ординат - сумма постоянных и переменных затрат. Из рисунка видно, как с увеличением объема производства возрастает сумма переменных расходов, а при спаде производства соответственно уменьшается, постепенно приближаясь к линии постоянных затрат.

Рис. 1. Зависимость общей суммы затрат от объема производства

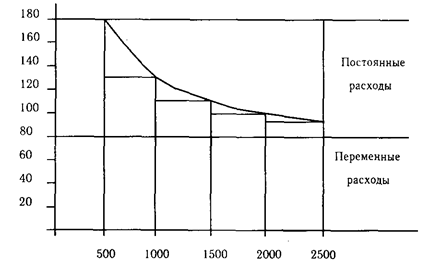

Рис. 2. Зависимость себестоимости единицы продукции от объема ее производства

Иное положение показано на рис. 2, где для каждого объема производства сначала отложены точки переменных расходов на единицу продукции, а затем точки постоянных расходов. Соединив точки переменных расходов, получим прямую, параллельную оси абсцисс, а после соединения точек постоянных расходов — кривую себестоимости единицы продукции, которая при увеличении объема производства постепенно приближается к прямой переменных расходов, а при спаде производства она будет стремительно подниматься.

Взаимосвязь объема производства и себестоимости продукции должна учитываться при анализе себестоимости как всего выпуска, так и единицы продукции.

Затраты на производство продукции на анализируемом предприятии[6] приведены в табл.2.

Таблица 2. Затраты на производство продукции

| Элемент затрат | Сумма, млн руб. | Структура затрат, % | ||||

| план | факт | +,– | план | факт | +,– | |

| Материальные затраты | 28168 | 31746 | +3578 | 36,14 | 37,72 | +1,58 |

| Заработная плата | 20500 | 21465 | +965 | 26,30 | 25,50 | -0,80 |

| Отчисления в фонд | ||||||

| социальной защиты | 6150 | 6440 | +290 | 7,89 | 7,65 | -0,24 |

| Амортизация основных | ||||||

| средств | 3150 | 3500 | +350 | 4,04 | 4,16 | +0,12 |

| Прочие | ||||||

| производственные | ||||||

| расходы | 15564 | 15967 | +403 | 19,96 | 18,97 | -0,99 |

| Итого производственных | ||||||

| затрат | 73532 | 79118 | +5586 | 94,33 | 94,00 | -0,33 |

| Коммерческие расходы | 4420 | 5050 | +630 | 5,67 | 6,00 | +0,33 |

| Полная себестоимость | 77952 | 84168 | +6216 | 100,0 | 100,0 | - |

| В том числе: | ||||||

| переменные расходы | 54567 | 59338 | +4771 | 70,0 | 70,5 | +0,50 |

| постоянные расходы | 23385 | 24830 | +1445 | 30,0 | 29.5 | -0,50 |

Как видно из таблицы, фактические затраты предприятия выше плановых на 6216 млн руб., или на 8%. Перерасход произошел по всем видам и особенно по материальным затратам. Увеличилась сумма как переменных, так и постоянных расходов. Изменилась несколько и структура затрат: увеличилась доля материальных затрат и амортизации основных средств в связи с инфляцией, а доля зарплаты несколько уменьшилась.

Общая сумма затрат может измениться из-за объема выпуска продукции, ее структуры, уровня переменных затрат на единицу продукции и суммы постоянных расходов.

Данные для расчета влияния этих факторов приведены в табл. 3.

Из таблицы видно, что в связи с перевыполнением плана по выпуску товарной продукции в условно-натуральном выражении на 2,6% (Ктп = 1,026) сумма затрат возросла на 1420 млн руб. (79372 - 77952).

Таблица 3. Исходные данные для факторного анализа общей суммы издержек на производство и реализацию продукции

|

Затраты | Сумма, млн руб. | Факторы изменения затрат | |||

| объем выпуска продукции | структура продукции | переменные затраты | постоянные затраты | ||

| По плану на плановый выпуск продукции | |||||

| 77952 | План | План | План | План | |

| По плану, пересчитанному на фактический объем производства продукции | 79372 | Факт | План | План | План |

| По плановому уровню на фактический выпуск продукции | |||||

| 80640 | Факт | Факт | План | План | |

| Фактические при плановом уровне постоянных затрат | |||||

| 82723 | Факт | Факт | Факт | План | |

| Фактические | 84168 | Факт | Факт | Факт | Факт |

За счет изменения структуры выпуска продукции сумма затрат также возросла на 1268 млн. руб. (80640-79372). Это свидетельствует о том, что в общем выпуске продукции увеличилась доля затратоемкой продукции. Из-за повышения уровня удельных переменных затрат перерасход издержек на производство продукции составил 2083 млн. руб. (82723-80640). Постоянные расходы возросли по сравнению с планом на 1445 млн. руб., что также явилось одной из причин увеличения общей суммы затрат.

Таким образом, общая сумма затрат выше плановой на 6216 млн. руб.(84168-77952), или + 8%, в том числе за счет перевыполнения плана по объему производства продукции и изменения ее структуры она возросла на 2688 млн. руб.(80640-77952), а за счет роста себестоимости продукции - на 3528 млн. руб. (84168-80640).

Следовательно, фактическая себестоимость всей произведенной продукции в отчетном году выше плановой на 3528 млн. руб., или на 4.38%.

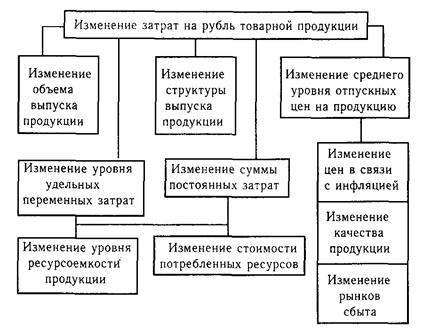

Важный обобщающий показатель себестоимости продукции -затраты на рубль товарной продукции, который выгоден тем, что, во-первых, очень универсальный: может рассчитываться в любой отрасли производства, и, во-вторых, наглядно показывает прямую связь между себестоимостью и прибылью. Исчисляется он отношением общей суммы затрат на производство и реализацию продукции к стоимости произведенной товарной продукции в действующих ценах. На его уровень оказывают влияние как объективные, так и субъективные, как внешние, так и внутренние факторы (рис. 3).

Влияние факторов первого уровня на изменение затрат на рубль товарной продукции рассчитывается способом цепных подстановок по данным табл. 3 и по данным о выпуске товарной продукции:

| Товарная продукция | Млн руб. |

| по плану: | 96000 |

| Фактически при плановой структуре и плановых ценах: | 98500 |

| Фактически по ценам плана: | 100800 |

| Фактически по фактическим ценам: | 104300 |

Рис. 3. Взаимосвязь факторов, определяющих уровень затрат на рубль товарной продукции

Аналитические расчеты, приведенные в табл. 4, показывают, что предприятие уменьшило затраты на рубль товарной продукции на 0,5 коп.(80,7-81,2), в том числе за счет увеличения объема производства продукции на 0,03 коп.(81,17-81,20); изменения структуры производства - на 1,17 коп.(80,0-81,17); повышения оптовых цен на продукцию - на 2,8 коп.(80,70-83,5). Остальные факторы (уровень удельных переменных затрат на единицу продукции, увеличение суммы постоянных расходов) вызвали повышение этого показателя соответственно на 2,06 и 1,44 коп.

Таблица 4. Расчет влияния факторов на изменение суммы затрат на рубль товарной продукции

| Затраты на рубль товарной продукции, коп. | Расчет | Фактор | ||||

| Объем производства | Структура производства | Уровень удельных переменных затрат | сумма постоянных затрат | Отпускные цены на продукцию | ||

| План | 77952/96000= 81,20 | План | План | План | План | План |

| Усл.1 | 79372/98500= 81,17 | Факт | План | План | План | План |

| Усл.2 | 80640/100800= 80,00 | Факт | Факт | План | План | План |

| Усл.3 | 82723/100800= 82,06 | Факт | Факт | Факт | План | План |

| Усл.4 | 84168/100800= 83,50 | Факт | Факт | Факт | Факт | План |

| Факт | 84168/104300= 80,70 | Факт | Факт | Факт | Факт | Факт |

| Dобщ= | 80,7–81,2= –0,5коп. | -0,03 | -1,17 | +2,06 | +1,44 | -2,80 |

Сумма постоянных и переменных затрат, в свою очередь, зависит от уровня ресурсоемкости и изменения стоимости материальных ресурсов в связи с инфляцией. На данном предприятии за счет повышения уровня оплаты труда, переоценки основных фондов, увеличения стоимости сырья, материалов, энергии сумма затрат возросла на 3255 млн. руб., а за счет ресурсоемкости - на 303 млн. руб. Затраты на рубль товарной продукции увеличились соответственно на 3,2 (3255/100800) и 0,3 (303/100800) коп.

Чтобы установить, как эти факторы повлияли на изменение суммы прибыли, необходимо абсолютные приросты затрат на рубль товарной продукции за счет каждого фактора умножить на фактический объем реализации продукции, выраженный в плановых ценах (табл. 5).

Таблица 5. Расчет влияния факторов на изменение суммы прибыли

| Фактор | Расчет влияния | Изменение суммы прибыли, млн. руб. |

| Объем выпуска товарной продукции | –0,03 * 96600 / 100 | +29 |

| Структура товарной продукции | –1,17 * 96600 / 100 | +1130 |

| Уровень переменных затрат на единицу продукции | +2,06 * 96600 / 100 | –1990 |

| Увеличение суммы постоянных затрат на производство и реализацию продукции | +1,44 * 96600 / 100 | –1391 |

| Изменение уровня отпускных цен на продукцию | –2,80 * 96600 / 100 | +2705 |

| Итого В том числе за счет: — ресурсоемкости — стоимости ресурсов | +0,3 * 96600 / 100 +3,2 * 96600 /100 | +483 –290 –3091 |

В процессе анализа следует изучить также динамику затрат на рубль товарной продукции и провести межхозяйственные сравнения по этому показателю

4. КОНЦЕПЦИЯ УПРАВЛЕНИИЯ ЗАТРАТАМИ

. Концепция [7] (от лат. conceptio — понимание, система) — это определенный способ понимания, трактовки каких-либо явлений, основная точка зрения, руководящая идея их освещения, ведущий замысел, конструктивный принцип той или иной деятельности. В такой теоретической и практической области знания, как управление, затратами основными базовыми концепциями являются:

концепция затратообразующих факторов;

концепция добавленной стоимости;

концепция цепочки ценностей;

концепция альтернативности затрат;

концепция трансакционных издержек;

концепция ABC;

концепция стратегического позиционирования.

Концепция затратообразующих факторов является традиционной для большинства видов предпринимательской деятельности. Форму концепции эта практика обрела в 80-х годах ХХ столетия в работах Шерера (Scherer, 1980), Остера (Oster, 1982), Каплана (Kaplan, 1982. 1987), Дикина и Махера (Deakin & Maher, 1984), Портера (Porter, 1985), Купера (Cooper, 1986) и Риле (Riley, 1987). В основе концепции функциональные (операционные) и структурные затратообразующие факторы.

Функциональные (операционные) факторы связаны со способностью компании успешно функционировать. В числе функциональных факторов все виды внутрифирменных ресурсов (мощностей) и эффективность их использования, а также вовлеченность рабочей силы в процесс постоянного усовершенствования, комплексное управление качеством, рациональность планировки, конфигурация проекта (расчета), использование связей с поставщиками и/или заказчиками в контексте цепочки затрат фирмы. Функциональные факторы соизмеряются пропорционально с показателями деятельности компании. В данном случае «больше» всегда означает «лучше»; примеры неэкономичности в такой ситуации весьма редки.

В числе структурных факторов — масштаб деятельности и объем инвестиций, горизонтальная и вертикальная интеграция, кривая опыта хозяйствующего субъекта, технологии, используемые на каждой стадии цепочки затрат, сложность, обусловленная широтой ассортимента изделий и услуг. Каждый из этих факторов подразумевает выбор компании, управляющей себестоимостью. При некоторых допущениях возможно определение влияния на затраты каждого такого фактора. Структурные факторы не соизмеряются пропорционально с показателями деятельности компании, т.е. для каждого из структурных факторов «больше» не всегда означает «лучше». Например, масштаб деятельности наряду с экономией может при определенных обстоятельствах превратиться в собственную противоположность.

Итак, концепция затратообразующих факторов с включением в число таковых структурных факторов, как теоретическая основа управления затратами, была сформулирована на Западе в 80-х годах ХХ столетия.

До настоящего времени в практической области как на Западе, так и в России, рассматривается главным образом зависимость поведения затрат от функциональных (операционных) факторов. Это во многом объясняется консервативностью учетных систем, формирующих информационную базу управления затратами, и приверженностью аналитиков к традиционным методам финансовых оценок. Однако в практике консалтинга в последние годы наблюдается рост интереса в направлении структурных затратообразующих факторов.

Очевидно, что структурные затратообразующие факторы влияют на общий уровень затрат не столько в учетном бухгалтерском, сколько в экономическом смысле. Эффект оптимизации в данном случае достигается не в результате изменения состава затрат, а за счет рационализации использования внутрихозяйственных ресурсов, повышения их оборачиваемости.

Концепция добавленной стоимости также широко распространена в западной теории и практике. Наряду с изложенной выше концепцией она представляет современную традиционную парадигму управления затратами. В рамках концепции добавленной стоимости составляющие затрат рассматриваются на всех стадиях добавления стоимости, начиная с закупок сырья и материалов и заканчивая реализацией собственной продукции, работ и услуг. Ключевым моментом такого подхода к управлению затратами является максимизация разницы (добавленной стоимости) между закупками и реализацией, соответственно из сферы внимания аналитиков выпадает большая часть материальных затрат, что немаловажно для материалоемких отраслей.

Думается, что такой подход суживает сферу влияния операционных расходов на затраты, и аналитические оценки с этих позиций вряд ли могут быть исчерпывающими в материалоемких видах деятельности. Что же касается не материалоемких работ и услуг, то подход к анализу поведения затрат с позиции концепции добавленной стоимости может быть вполне оправданным.

Концепция цепочки ценностей впервые была сформулирована Портером (Porter, 1985). Концепция исходит из необходимости выхода за пределы фирмы для эффективного управления затратами и переносит акцент в анализе затрат на процессы, происходящие за пределами фирмы. По мнению Дж.Шанка и В.Говиндараджана[8], управление затратами на основе добавленной стоимости с одной сторон

|

|

|