|

Как заполнять ОКТМО в декларации

|

|

|

|

Независимо от того, сколько знаков надо указать в разделе 1 декларации, строку «Код ОКТМО» заполняйте слева направо. Если ставите 8-значный код, в ячейках, оставшихся пустыми, проставьте прочерки.

К примеру, в Москве налог на имущество распределяют на уровне муниципальных районов. Им в большинстве случаев соответствуют 8-значные ОКТМО. И вот как будет выглядеть запись о коде в декларации о налоге с имущества в Новогиреево:

Ситуация: как правильно указать сумму налога в разделе 1 декларации по налогу на имущество. Налог, рассчитанный по итогам года, меньше авансовых платежей? Имущества в других странах организация не имеет.

Указывайте налог по строке 040 раздела 1 декларации. Проставлять знак минуса, а также заполнять строку 030 не нужно.

Именно такой порядок установлен подпунктом 4 пункта 4.2 Порядка заполнения декларации, утвержденного приказом ФНС России от 24 ноября 2011 г. № ММВ-7-11/895.

Пример заполнения раздела 1 декларации по налогу на имущество. Налог, который рассчитали по итогам года, меньше суммы начисленных авансовых платежей. Имущества, расположенного в других государствах, у организации нет

Сумма налога на имущество организации за 2016 год составляет 166 руб. Сумма авансовых платежей по налогу на имущество, начисленных в бюджет за девять месяцев 2016 года, равна 175 руб.

Сумма налога к уменьшению составляет:

166 руб. – 175 руб. = 9 руб.

Эту сумму бухгалтер организации отразил по строке 040 раздела 1 декларации по налогу на имущество. В строке 030 декларации бухгалтер поставил прочерки.

Раздел 2

Раздел 2 заполняют и представляют:

- российские организации;

- иностранные организации, у которых есть в России постоянные представительства.

Раздел 2 заполняйте отдельно в отношении:

|

|

|

- имущества, налог по которому уплачивают по местонахождению российской организации или постоянного представительства иностранной (код вида имущества – 3);

- имущества каждого обособленного подразделения российской организации с отдельным балансом (код вида имущества – 3);

- территориально удаленной недвижимости (код вида имущества – 3);

- имущества, при налогообложении которого применяют разные ставки налога (код вида имущества – 3);

- недвижимости, входящей в Единую систему газоснабжения (код вида имущества – 1);

- каждого объекта недвижимости, который одновременно расположен на территории разных субъектов РФ (код вида имущества – 2);

- каждого объекта недвижимости, который одновременно расположен на территории субъекта РФ и в территориальном море РФ, континентальном шельфе или исключительной экономической зоне РФ (код вида имущества – 2);

- собственного имущества российской организации, если оно расположено на территории другого государства, где налог с него уже перечислили (код вида имущества – 4);

- имущества, для которого предусмотрена специальная налоговая льгота. Кроме тех льгот, которые полностью освобождают от уплаты налога, а также понижающих ставку налога;

- имущества резидента Особой экономической зоны в Калининградской области, которое он создал или приобрел при реализации инвестиционного проекта (код вида имущества – 5);

- железнодорожных путей общего пользования, магистральных трубопроводов, линий энергопередачи, а также сооружений, являющихся неотъемлемой технологической частью указанных объектов (код вида имущества – 6).

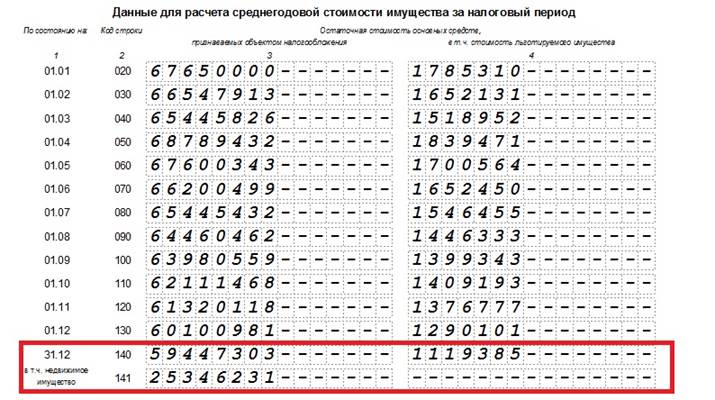

В разделе 2 по строкам 020–140 в графах 3–4 укажите остаточную стоимость основных средств за отчетный период, в том числе льготируемого имущества. Включайте в декларацию сведения только об облагаемых налогом на имущество объектах. Данные обо всем остальном имуществе и других активах в декларации не отражайте.

|

|

|

Остаточную стоимость недвижимости на конец года укажите отдельно, в строке 141:

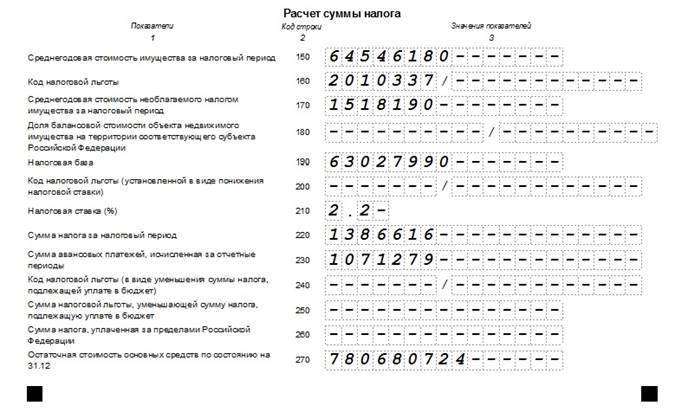

По строке 150 укажите среднегодовую стоимость имущества за налоговый период, определенную при делении суммы строк 020–140 графы 3 на 13.

Если организация пользуется льготой, то по строке 160 укажите код льготы, приведенный в приложении 6 к Порядку заполнения декларации, утвержденному приказом ФНС России от 24 ноября 2011 г. № ММВ-7-11/895.

Внимание: с 2015 года действуют две новые льготы по налогу на имущество:

- по движимому имуществу, которое организация приняла на учет после 31 декабря 2012 года (п. 25 ст. 381 НК РФ);

- по любому имуществу участников свободной экономической зоны в Крыму и Севастополе (п. 26 ст. 381 НК РФ).

Пока кодов для этих льгот нет (приложение 6 к Порядку заполнения декларации по налогу на имущество, утвержденному приказом ФНС России от 24 ноября 2011 г. № ММВ-7-11/895). До внесения изменений в приказ указывайте в декларации следующие коды:

- код 2010257 – по движимому имуществу, которое организация приняла на учет с 1 января 2013 года;

- код 2010258 – по имуществу участников свободной экономической зоны в Крыму и Севастополе.

Об этом сказано в письме ФНС России от 12 декабря 2014 г. № БС-4-11/25774.

По строке 270 отразите остаточную стоимость всех основных средств, которые числятся на балансе организации по состоянию на 31 декабря отчетного года. Исключение составляют основные средства, которые не признаются объектами налогообложения в соответствии с подпунктами 1–7 пункта 4 статьи 374 Налогового кодекса РФ. Их остаточную стоимость указывать по строке 270 не нужно. Стоимость основных средств, указанных в подпункте 8 пункта 4 статьи 374 Налогового кодекса РФ, из расчета не исключайте.

Об этом сказано в пунктах 5.1–5.3 Порядка заполнения декларации, утвержденного приказом ФНС России от 24 ноября 2011 г. № ММВ-7-11/895.

Обратите внимание: с 1 января 2015 года содержание подпункта 8 пункта 4 статьи 374 Налогового кодекса РФ изменилось. Раньше в нем говорилось о движимых основных средствах, принятых на учет после 31 декабря 2012 года. Теперь в этом подпункте говорится о любых основных средствах, которые входят в первую или вторую амортизационную группу по Классификации, утвержденной постановлением Правительства РФ от 1 января 2002 г. № 1.

|

|

|

Порядок заполнения декларации, утвержденный приказом ФНС России от 24 ноября 2011 г. № ММВ-7-11/895, эти изменения не учитывает. Основные средства, включенные в первую или вторую амортизационную группу, не признаются объектом налогообложения независимо от того, когда они были приняты на учет. Тем не менее при заполнении декларации за 2016 год данные об их остаточной стоимости нужно включать в показатель строки 270. Об этом сказано в письме ФНС России от 7 августа 2015 г. № БС-4-11/13906.

Вот, например, как будет выглядеть заполненный расчет суммы налога раздела 2:

Ситуация: нужно ли отражать стоимость земельного участка, который числится на балансе организации, в разделе 2 декларации по налогу на имущество?

Нет, не нужно.

Ведь земельные участки налогом на имущество не облагают. В отчетности по налогу на имущество отражают только основные средства – объекты налогообложения. Поэтому в декларации сведения о земельных участках показывать не нужно. Это следует из подпункта 1 пункта 4 статьи 374 Налогового кодекса РФ. Аналогичная точка зрения отражена и в письме Минфина России от 8 декабря 2014 г. № 03-05-06-02/62855.

Ситуация: как отразить в декларации по налогу на имущество стоимость льготируемого имущества? Организация потеряла право на льготу в середине года.

Такое имущество совсем исключать из декларации не нужно. Но стоимость его зафиксируйте – на дату, когда льгота прекратилась.

Остаточную стоимость льготируемого имущества отражают в разделе 2: по строкам 020–141 в графе 4 (п. 5.3 Порядка заполнения декларации, утвержденного приказом ФНС России от 24 ноября 2011 г. № ММВ-7-11/895).

Как же заполнять эти строки, если право на льготу потеряли в середине года? В этом случае при расчете средней стоимости льготируемого имущества нужно учитывать его остаточную стоимость на 1-е число:

- каждого месяца, в котором используете льготу;

- месяца, с которого прекращаете использовать льготу.

Объясняется это тем, что для расчета налога остаточная стоимость имущества фиксируется по состоянию на начало дня. То есть по состоянию на 0 часов 1-го числа месяца. Например, для расчета средней стоимости имущества за I квартал нужно взять его остаточную стоимость по состоянию на четыре даты, в том числе на 1 апреля, и поделить на 4.

|

|

|

Это следует из положений пункта 4 статьи 376 Налогового кодекса РФ, подпунктов 3 и 4 пункта 5.3 Порядка заполнения декларации, подпунктов 3 и 4 пункта 5.3 Порядка заполнения расчета, утвержденных приказом ФНС России от 24 ноября 2011 г. № ММВ-7-11/895, а также из письма Минфина России от 14 июля 2010 г. № 03-05-05-01/26.

Пример заполнения раздела 2 расчета авансовых платежей по налогу на имущество. Организация потеряла право на льготу в мае

ООО «Альфа» до 1 мая 2016 года пользовалось льготой. От налога освобождалось имущество, которое «Альфа» приобрела для инвестиционного проекта (п. 3 ст. 2 Закона Удмуртской Республики от 27 ноября 2003 г. № 55-РЗ).

Бухгалтер отразил стоимость льготируемого имущества в отдельном разделе 2 расчета авансовых платежей по налогу на имущество за полугодие.

При расчете средней стоимости льготируемого имущества бухгалтер разделил суммарную остаточную стоимость на семь месяцев:

(1 785 310 руб. + 1 652 131 руб. + 1 518 952 руб. + 1 839 471 руб. + 1 512 808 руб.): 7 = 1 186 953 руб.

Средняя стоимость всего имущества за полугодие равна:

(67 650 000 руб. + 66 547 913 руб. + 65 445 826 руб. + 68 789 432 руб. + 65 207 261 руб. + 61 625 090 руб. + 58 042 919 руб.): 7 = 64 758 346 руб.

Ставка налога на имущество – 2,2 процента.

Авансовый платеж по налогу на имущество за полугодие составляет:

(64 758 346 руб. – 1 186 953 руб.) × 2,2%: 4 = 349 643 руб.

Раздел 3

Раздел 3 заполняют и представляют:

- российские и иностранные организации по недвижимости, налог по которой считают исходя из кадастровой стоимости;

- иностранные организации, у которых нет в России постоянных представительств, – по собственной недвижимости;

- иностранные организации, у которых есть в России постоянные представительства. Только если у них есть недвижимость на территории РФ, которая не задействована в деятельности представительств.

В любом из перечисленных случаев нужно сформировать раздел 3. По каждому объекту заполняйте отдельный лист раздела 3. Например, если в одном и том же здании у организации есть несколько помещений, налоговой базой для которых является кадастровая стоимость, заполняйте отдельный лист раздела 3 по каждому из этих помещений (письмо ФНС России от 16 октября 2014 г. № БС-4-11/21488).

При оформлении раздела 3 соблюдайте правила раздела IV Порядка заполнения декларации, утвержденного приказом ФНС России от 24 ноября 2011 г. № ММВ-7-11/895. Вот какие записи нужно сделать и что при этом учесть.

|

|

|

Сначала проставьте ОКТМО, по которому будете платить налог. Укажите его в строке 010. Значение возьмите из Общероссийского классификатора, утвержденного приказом Росстандарта от 14 июня 2013 г. № 159-ст. Если ОКТМО меньше отведенного для него количества ячеек, в пустых ячейках проставьте прочерки:

Далее заполните кадастровые номера недвижимости:

- по строке 014 – по зданиям, строениям или сооружениям;

- по строке 015 – по помещениям – если раздел 3 заполняете именно по ним, и они поставлены на кадастровый учет как отдельные объекты.

Такие указания есть и в письме ФНС России от 8 мая 2014 г. № БС-4-11/8876.

В итоге, например, кадастровый номер здания в разделе 3 будет выглядеть так:

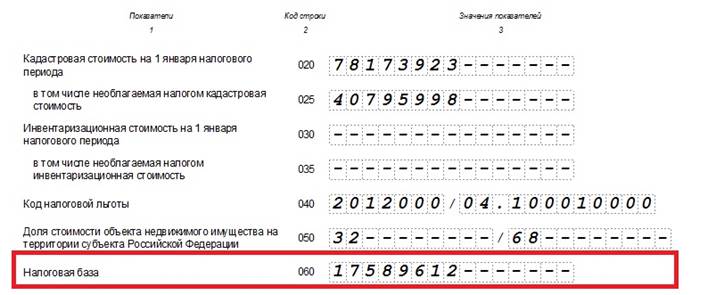

После того как внесете код территории, по которой будете платить налог, и кадастровый номер недвижимости, заполните стоимостные показатели и другие сведения для расчета налога. Так, по строке 020 укажите кадастровую стоимость недвижимости по состоянию на 1 января отчетного года. Строку 025 заполняйте, только если часть кадастровой стоимости объекта налогом не облагается.

Особый случай, когда раздел 3 заполняете по помещению, кадастровая стоимость которого не определена, при том что для всего здания — это сделано. Тут строку 020 заполняйте исходя из доли, которую составляет площадь помещения в общей площади здания (письмо ФНС России от 16 октября 2014 г. № БС-4-11/21488). Аналогично поступайте, заполняя строку 025.

Для удобства используйте формулу:

| Строка 020 раздела 3 декларации Кадастровая стоимость помещения (объекта налогообложения) на 1 января налогового периода | = | Кадастровая стоимость здания на 1 января налогового периода | × | Площадь помещения (объекта налогообложения) в кв. м | : | Площадь здания (кв. м) |

Строки 030 и 035 декларации заполнять не нужно. Они были предназначены только для иностранных организаций, которые отчитывались по налогу на имущество с недвижимости за 2013 год.

Вот как может выглядеть заполненная информация о кадастровой стоимости недвижимости в разделе 3:

Если воспользовались льготой, по которой часть кадастровой стоимости налогом не облагается, заполните строку 040. Укажите в ней код этой налоговой льготы. Это составной показатель – в нем две части:

- первая – код налоговой льготы согласно приложению 6 к Порядку заполнения декларации, утвержденному приказом ФНС России от 24 ноября 2011 г. № ММВ-7-11/895. Заполнять первую часть не нужно, только если льгота соответствует кодам 2012400 или 2012500;

- вторая – тут нужно последовательно указать номер, пункт и подпункт статьи регионального закона, согласно которому предоставляют льготу. Заполнять вторую часть нужно, исключительно если в первой проставили код 2012000.

Коды вносите слева направо. Если соответствующий реквизит имеет меньше четырех знаков, в свободных ячейках слева от значения проставьте нули:

Строку 050 заполняйте исключительно в одной ситуации. А именно когда недвижимость организации расположена одновременно:

- на территории нескольких регионов;

- и на землях субъекта, и в территориальном море РФ, на ее континентальном шельфе или в российской исключительной экономической зоне.

Если это так, то по строке 050 указывайте долю кадастровой стоимости недвижимости, налог с которой причитается территориальному образованию, для которого составлен раздел 3. Значение укажите в виде правильной простой дроби:

Сведения, которые указали по строкам 020, 025 и 050 декларации, понадобятся для того, чтобы определить налоговую базу по объекту недвижимости. Ее, в свою очередь, укажите по строке 060. Для удобства воспользуйтесь формулой:

| Строка 060 раздела 3 декларации Налоговая база | = | Разность значений строк с кодами 020 и 025 декларации | × | Значение строки 050 декларации |

Не забудьте округлить получившуюся сумму до целых единиц:

После того как заполнили все необходимое для определения налоговой базы, внесите сведения о применяемой ставке налога на имущество.

Если применяете льготу, которая уменьшает налоговую ставку, укажите ее по строке 070. В первой части показателя укажите код 2012400. Во второй части последовательно укажите номер, пункт и подпункт статьи регионального закона, в соответствии с которым предоставляется льгота. Если льгота не установлена, поставьте прочерк:

Далее проставьте ту налоговую ставку, которая установлена региональным законодательством по строке 080:

Если применяете льготу, укажите пониженную ставку.

Строку 090 заполняйте, если право собственности на объект недвижимости возникло или было прекращено в течение года. Например, при покупке или продаже здания. Коэффициент, который отражается по строке 090, показывает отношение срока, в течение которого организация владела имуществом, к налоговому периоду. Таким образом, применение этого коэффициента позволяет рассчитывать налог не за весь год, а с учетом фактической продолжительности владения объектом в течение года.

Из буквального содержания подпункта 8 пункта 6.2 приложения 3 к приказу ФНС России от 24 ноября 2011 г. № ММВ-7-11/895 следует, что строку 090 должны заполнять только иностранные организации. Однако письмом от 19 мая 2014 г. № БС-4-11/9523 ФНС России разъяснила, что порядок расчета налога с учетом фактической продолжительности владения объектом, предусмотренный для иностранных организаций, распространяется и на российских налогоплательщиков. Поэтому российские организации, которые приобрели (или утратили) право собственности на недвижимость в течение года, тоже могут заполнять строку 090.

Показатель строки 090 должен быть в виде правильной простой дроби. Если говорить точнее, в числителе (первые две ячейки строки 090) указывают количество полных месяцев отчетного года, в которых организация владела объектом. В знаменателе же (последние две ячейки строки 090) ставят количество месяцев в налоговом периоде. То есть 12:

Начиная с 2016 года полным месяцем владения объектом недвижимости считается месяц, в котором:

- возникло право собственности на объект, если регистрация произведена до 15-го числа (включительно);

- прекращено право собственности на объект, если регистрация произведена после 15-го числа.

Таким образом, в расчет налога не нужно включать:

- месяц приобретения права собственности, если регистрация состоялась после 15-го числа;

- месяц прекращения права собственности, если регистрация состоялась до 15-го числа (включительно).

Такой порядок предусмотрен пунктом 5 статьи 382 Налогового кодекса РФ.

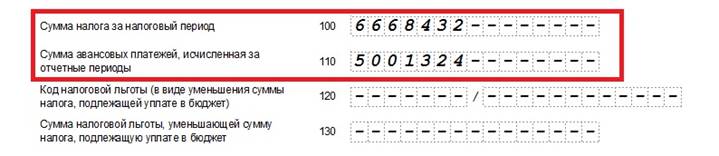

Налог на имущество с недвижимости организации за год запишите по строке 100, а авансовые платежи – по строке 110. Последние рассчитайте, суммировав значения строк с кодами 090 разделов 3 расчетов по авансовым платежам (за I квартал, полугодие, девять месяцев). Записи сделайте в общем порядке, начиная слева и проставив прочерки в незаполненных ячейках:

Если воспользовались льготой, которая уменьшает налог, сделайте запись по строке 120. В первой части показателя впишите код 2012500. Во второй части последовательно укажите номер, пункт и подпункт статьи регионального закона, в соответствии с которым предоставляется льгота. Сумму льготы укажите по строке 130. Если льгота не установлена, в обеих строках поставьте прочерк.

|

|

|