|

Определение вероятности банкротства

|

|

|

|

Банкротство предприятий - новое явление современной российской экономики, развивающей рыночные отношения. В дореволюционной России развитое законодательство о несостоятельности (банкротстве) существовало более столетия, но, к сожалению, в настоящее время правовые традиции применения процедуры банкротства практически утрачены.

Тем не менее, существует множество предпосылок, делающих сегодня перспективу банкротства для многих отечественных предприятий - производителей весьма вероятной.

В соответствии с Федеральным законом РФ "О несостоятельности (банкротстве)" от 8 января 1998 г. под финансовой несостоятельностью, или банкротством, предприятия понимается признание арбитражным судом или объявленная самим предприятием - должником неспособность последнего в полном объеме удовлетворить требования частных кредиторов и (или) государства по денежным обязательствам (возврат взятых кредитов и уплата процентов по ним) и (или) исполнить обязанность перед государством по уплате налогов и сборов, а также других обязательных платежей в бюджеты всех уровней и во внебюджетные фонды.

Финансовая несостоятельность возникает из-за превышения обязательств над ликвидными активами, т.е. из-за неудовлетворительной структуры баланса. Она выражается в появлении просроченной задолженности перед бюджетом, банками, поставщиками и другими контрагентами. Финансовая несостоятельность или банкротство предприятия является результатом неудовлетворительной работы по финансированию и кредитованию.

Банкротство - неотъемлемая часть конкурентной рыночной среды, без банкротства нет конкуренции. Возможность банкротства заставляет предприятие принимать меры по обеспечению финансовой устойчивости, повышать эффективность и производительность труда.

|

|

|

Процедура банкротства представляет собой совокупность формализованных факторов, включающих выявление признаков банкротства, рассмотрение дел о банкротстве в арбитражном суде, выбор и проведение конкретных мероприятий в рамках дел о банкротстве, удовлетворение требований кредиторов, завершение дел о банкротстве.

Для установления факта наличия признаков банкротства предприятие - должника определяется размер денежных обязательств и обязательных платежей. Денежные обязательства включают: задолженность за переданные товары, выполненные работы и оказанные услуги; суммы займа с учетом процентов, подлежащих к уплате должником, кроме обязательств перед гражданами, перед которыми должник несет ответственность за причинение вреда жизни и здоровью, обязательств по выплате авторского гонорара, а также обязательств перед учредителями должника - юридического лица, вытекающих из такого участия.

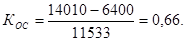

В Российской Федерации определение вероятности банкротства основано на выявлении неудовлетворительной структуры баланса. Под ней понимается такое состояние имущества и обязательств, при котором за счет имущества не может быть обеспечено своевременное выполнение обязательств из-за недостаточной его ликвидности.

Критерии определения неудовлетворительной структуры баланса утверждены постановлением Правительства РФ от 20 мая 1994 года № 493 и предполагают, в первую очередь, определение двух коэффициентов:

коэффициент текущей ликвидности;

коэффициент обеспеченности собственными средствами.

По формуле (1.2) коэффициент текущей ликвидности:

Коэффициент обеспеченности собственными средствами:

(1.4)

(1.4)

где П 3 - итог третьего раздела пассива баланса;

А1, А2 - итоги первого и второго разделов актива баланса.

|

|

|

Минимальное значение этого коэффициента равно 0,1.

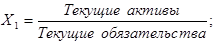

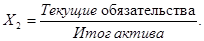

В международной практике самой простой и распространенной является двухфакторная модель для оценки вероятности банкротства. При ее построении выбраны два ключевых показателя, от которых в максимальной степени зависит вероятность банкротства - показатель покрытия и отношение заемных средств к активам.

Модель имеет вид:

Z = - 0,3877 - 1,0736 * x1 + 0,0579 * x2, (1.5)

где х1 - показатель покрытия;

х2 - удельный вес заемных средств в активах.

(1.6)

(1.6)

(1.7)

(1.7)

Для расчета факторов - аргументов модели необходимо составить преобразованный баланс.

Таблица - 1.3 Преобразованный баланс предприятия

| Актив | Пассив | ||

| Статьи | Сумма, тыс. руб. | Статьи | Сумма, тыс. руб. |

| 1 Внеоборотные активы 2 Текущие активы | 6400 11533 | 1 Собственный капитал 2 Текущие обязательства | 14010 3923 |

| Баланс | 17933 | Баланс | 17933 |

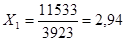

По формуле (1.6)  тыс. руб.

тыс. руб.

По формуле (1.7)  тыс. руб.

тыс. руб.

Z = - 0,3877 - 1,0736 * 2,94 + 0,0579 * 0,22 = - 3,53.

Поскольку результат модели отрицательный, то вероятность банкротства невелика.

Для определения вероятности банкротства предприятия могут использовать и другие модели и методы, например пятифакторную модель Альтмана. Однако следует иметь в виду, что в современных условиях классическая модель Альтмана практически не может быть использована российскими предприятиями из-за отсутствия информации по отдельным параметрам, а любые ее корректировки приводят к деформации модели, искажению результатов, что неприемлемо для достоверной оценки вероятности банкротства.

Заключение

Рыночная экономика в Российской Федерации набирает все большую силу. Вместе с ней набирает силу и конкуренция как основной механизм регулирования хозяйственного процесса. Конкурентоспособность предприятию, акционерному обществу, другому любому хозяйствующему субъекту может обеспечить только правильное управление движением финансовых ресурсов и капитала, находящихся в их распоряжении.

Анализ финансовых коэффициентов, характеризующих реальное состояние предприятия, является крайне важным и необходимым для своевременной диагностики банкротства. Систематический контроль финансового состояния позволяет оперативно выявлять негативные стороны в работе предприятия и принимать меры по их ликвидации.

|

|

|

Для улучшения финансового состояния предприятия проводится ряд мероприятий таких как факторинг, форфетирование, тезаврация драгоценных металлов, конверсия валюты, репорт, депорт, офшорные операции, лизинг, селенг и др.

В курсовой работе дана оценка финансового состояния предприятия на основе расчетов трех основных коэффициентов: коэффициента абсолютной ликвидности, коэффициента текущей ликвидности, коэффициента независимости. В результате чего был сделан вывод, что, предприятие испытывает финансовую напряженность, но способно ее преодолеть за счет реализации внутреннего потенциала.

Анализ финансового состояния предприятия не является самоцелью. Главное его назначение для многих предприятий - выявление фактов и причин, оказавших негативное влияние на финансовое состояние, и на этой основе разработка мер по его улучшению.

|

|

|