|

Основные тенденции в нефтепереработке

|

|

|

|

Содержание

1. Основные тенденции в нефтепереработке

2. Основные технологии и катализаторы в нефтепереработке

3. Основные тенденции каталитического крекинга

Список литературы

Основные тенденции в нефтепереработке

В настоящее время развитие нефтепереработки обусловлено ростом спроса на моторные топлива и продукты нефтехимии и одновременным снижением потребления продукции нефтепереработки в энергетическом и промышленном секторах экономики. Из анализа развития моторостроения следует, что к 2030 г. не произойдет кардинальной смены основных типов двигателей внутреннего сгорания. Процент использования бензиновых, дизельных и реактивных двигателей, согласно прогнозам, суммарно составит 84% (рис. 1).

Рис. 1 Прогноз использования различных типов двигателей в 2030 г.

Это подтверждает перспективный рост потребления в мире моторных топлив на основе углеводородного сырья.

Необходимо также отметить тенденцию снижения темпов добычи сырой нефти в связи с истощением ее действующих запасов и необходимостью разработок новых месторождений с высокой себестоимостью добычи. При этом качество сырой нефти, направляемой с основных мировых месторождений на действующие НПЗ мира, постоянно ухудшается и характеризуется ростом ее плотности и увеличением содержания серы. Это обуславливает, в свою очередь, необходимость совершенствования существующих и ввода новых мощностей вторичных процессов нефтепереработки: гидроочистки, гидрокрекинга, производства водорода, серы и т.д.

Развитие мировой нефтепереработки характеризуется постоянным ужесточением экологических требований к качественным характеристикам моторных топлив, выполнение которых требует значительных капитальных и эксплуатационных затрат. Последнее обстоятельство частично объясняет, почему в США и Западной Европе нефтяные компании за последние 10 лет не построили ни одного нового НПЗ: практически весь объем капитальных вложений был использован на строительство новых вторичных процессов, улучшающих экологические характеристики продукции действующих заводов.

|

|

|

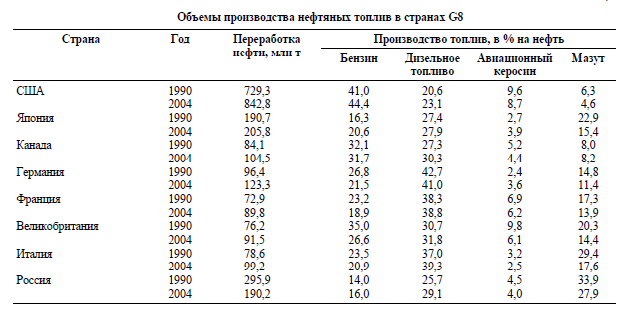

Как следует из табл. 1, наличие большего количества установок вторичной переработки нефтяного сырья на НПЗ передовых западных стран позволяет им получать больший выход высококачественных и дорогих светлых нефтепродуктов при меньших выходах дешевого мазута по сравнению с Россией (табл. 2).

Таблица 1. Современный состав технологических процессов российской и зарубежной нефтепереработки.

Таблица 2. Объемы производств нефтяных топлив в странах G8

Только за счет изменения соотношения мощностей вторичной переработки нефти на современных НПЗ можно получить то или иное качество товарных нефтепродуктов. Необходимо отметить, что увеличение мощностей первичной переработки нефти потребует, соответственно, и более значительных инвестиций для расширения мощностей вторичных процессов на НПЗ.

Совершенствование технологий процессов облагораживания полуфабрикатного сырья на современных НПЗ западных стран идет в направлении переработки и облагораживания на установках все более узких фракций нефти. Это позволяет значительно улучшать качественные показатели товарных продуктов за счет использования более селективных катализаторов.

Важным аспектом при анализе тенденций развития нефтеперерабатывающей промышленности мира является структура потребления моторных топлив в различных регионах. Так, если на рынке США в ближайшее время будет доминировать потребление автомобильных бензинов при небольшом росте потребления дизельных топлив, то в Западной Европе и Китае наблюдается рост потребности в дизельных топливах при неизменных объемах потребления автомобильных бензинов. При этом объемы потребления керосиновых фракций и котельных топлив либо остаются неизменными для данных стран, либо уменьшаются. В странах Персидского Залива в последние годы наблюдается интенсивное строительство новых мощностей по гидроочистке дизельных топлив, а также мощностей по получению полиэтилена и полипропилена, экспорт которых в Европу будет конкурировать в ближайшей перспективе с экспортом данных продуктов из России и других стран СНГ.

|

|

|

Таким образом, можно сделать вывод о преимущественном развитии в передовых западных странах процессов и строительстве новых установок по облагораживанию и улучшению качества промежуточных продуктов первичной переработки нефти по сравнению с вводом новых мощностей по переработке сырой нефти.

Необходимо также отметить общую тенденцию роста производства и импорта транспортных топлив и продуктов нефтехимии в странах Азиатско-Тихоокеанского региона, а также Европы и США.

Значительное влияние на функционирование нефтяного комплекса России оказывает проблема воспроизводства запасов нефти, объемов ее экспорта и переработки. Крупнейшие нефтяные компании, обеспечивающие 90% от всей российской добычи нефти сталкиваются с естественным снижением добычи на своих месторождениях вследствие их многолетней выработки. Большая часть прироста запасов была получена геологоразведкой уже на ранее выявленных месторождениях. Данный факт позволяет говорить о весьма тревожной тенденции в российском нефтедобывающем комплексе. Во-первых, налицо постепенное исчерпание потенциала дальнейшего роста добычи, и переломить данную тенденцию без наращивания технологических мощностей и ускорения темпов ввода в эксплуатацию новых дорогостоящих месторождений невозможно. Во-вторых, можно смело говорить о снижении мотивации крупных вертикально-интегрированных нефтяных компаний (ВИНК) к проведению геологоразведочных работ и поддержанию высоких темпов роста нефтедобычи в условиях ограниченной рентабельности сырьевого экспорта с одной стороны, и стабильной емкости внутреннего нефтяного рынка с другой.

|

|

|

В последние годы прирост объемов экспорта нефти обеспечивается за счет независимых производителей. ВИНКи в свою очередь наращивают темпы переработки нефти на НПЗ России и экспорт полуфабрикатных нефтепродуктов.

Основу нефтеперерабатывающей промышленности России составляют 27 крупных НПЗ суммарной проектной мощностью по сырью 260 млн т/год, что составляет 95% всей перерабатываемой нефти. Переработка нефтяного сырья на российских НПЗ осуществляется с недозагрузкой мощностей 84,5% по сырью и с низкой степенью конверсии мазута.

Низкий выход суммы светлых нефтепродуктов на российских НПЗ (в среднем 50%(масс.)), по сравнению с передовыми НПЗ западных стран (не менее 75%(масс.)), обусловлен отсутствием набора процессов по глубокой переработке нефти, что отличает отечественные заводы от НПЗ США и стран Западной Европы, где выход мазута составляет 5 и 12%(масс.) соответственно. Так, мощностей по каталитическому крекингу и гидрокрекингу в нашей стране в несколько раз меньше, чем в Европе и США, и лишь суммарные мощности по риформингу сопоставимы с европейскими и американскими.

Автомобильные бензины и дизельное топливо, поставляемые на экспорт, не соответствуют мировым стандартам качества и направляются на дальнейшую переработку и доведение до уровня действующих стандартов на заводы Центральной и Восточной Европы, а в цену их реализации закладывается значительный дисконт на качество, что ведет к существенным потерям выручки российских ВИНК.

Экспорт мазута в последние годы гораздо выгоднее его реализации на внутреннем рынке и имеет тенденцию к росту. Это объясняется тем, что его экспортная цена превышает цену на внутреннем рынке на 15—30%. Немаловажным является и тот факт, что спрос на мазут со стороны европейских заводов также достаточно стабилен. Также как автомобильный бензин и дизельное топливо, мазут подвергается на европейских заводах дальнейшей переработке с извлечением из него ценных светлых фракций нефтепродуктов.

|

|

|

Таким образом, можно говорить о том, что экспорт продукции нефтяного комплекса России является полностью сырьевым, так как на 70% представлен сырой нефтью и только на 30% полуфабрикатными и дешевыми нефтепродуктами для дальнейшего передела. В то же время, несмотря на ожидаемый экономический эффект от экспорта высококачественных светлых нефтепродуктов (соответствующих мировым стандартам качества) нефтяные компании не проявляют интереса к увеличению глубины переработки нефти и доведению показателей качества нефтепродуктов до мировых стандартов.

Этому способствует ряд факторов и одним из главных является существующая налоговая система, которая не стимулирует проведение инновационных мероприятий на НПЗ России, а лишь позволяет экспорту мазута быть экономически эффективным.

Основную прибыль нефтяные компании получают на внутреннем рынке, повышая цены на нефтепродукты без существенного улучшения их качества. В целом российская налоговая политика, позволяя изымать в бюджет около 70% доходов нефтяных компаний, не стимулирует проведение модернизации НПЗ и не обеспечивает приток инвестиций в нефтепереработку.

В то же время, большинство европейских стран на законодательном уровне применяют налоговые и иные меры, стимулирующие производство более качественных топлив. Проводимая ими политика привела к тому, что на сегодняшний день структура потребительского спроса в Европе смещена в сторону дизельного топлива и наиболее качественных бензинов.

С учетом соотношения цен на сырую нефть, котельные и моторные топлива, а также мировых тенденций потребления нефтепродуктов, основная задача нефтяной отрасли России заключается в увеличении глубины переработки с получением светлых нефтепродуктов, отвечающих мировым стандартам качества. Достижение поставленной цели требует сооружения на российских НПЗ установок гидрокрекинга и каталитического крекинга, совместная эксплуатация которых увеличит глубину переработки нефти и позволит существенно повысить качество автомобильных бензинов, дизельных топлив, авиакеросинов и топочных мазутов. Доходность НПЗ при увеличении глубины переработки нефти возрастает в 1,5—3 раза.

Подводя итог современным тенденциям развития нефтеперерабатывающей промышленности России, необходимо отметить следующее.

1. Снижение темпов добычи нефти в России за последние годы обуславливает необходимость развития и модернизации нефтеперерабатывающей отрасли, в первую очередь с целью замещения экспорта сырой нефти экспортом высококачественных нефтепродуктов.

|

|

|

2. Общемировой тенденцией является рост потребления транспортных топлив при одновременном снижении потребления нефтепродуктов в энергетическом и промышленном секторах. С учетом этого, общий вектор модернизации передовых НПЗ западных стран направлен на разработку новых процессов, улучшающих качество товарных нефтепродуктов и обеспечивающих переработку гудроновых фракций в ценные товарные нефтепродукты.

3. Россия сможет играть значительную роль на мировых рынках высококачественных нефтепродуктов только при условии полной модернизации существующих и строительстве новых современных НПЗ.

4. На государственном уровне необходимо разработать пакет нормативно-правовых актов и механизмов налогового воздействия, направленных на стимулирование развития нефтеперерабатывающей и нефтехимической отраслей ТЭК России и привлекательности инвестирования в них. Это позволит России занять определенные позиции на мировых рынках высококачественной продукции нефтепереработки и нефтехимии. Ключевую роль в этом отношении имеет пересмотр стратегии политики акцизов и пошлин, в частности:

· дифференциация экспортных пошлин и акцизов на все виды нефтепродуктов в зависимости от их качества;

· введение прозрачной и зафиксированной на несколько лет методики формирования экспортных пошлин и акцизов;

· введение пятилетней шкалы роста экспортных пошлин на мазут, учитывающей обоснованный период времени, необходимый на проведение модернизации НПЗ;

· снижение ставок экспортных пошлин на светлые нефтепродукты, соответствующие мировым стандартам качества;

· введение дифференцированной шкалы акцизов на моторные топлива в зависимости от их экологических показателей — снижение ставок на более экологичные марки топлива;

· создание условий, позволяющих компаниям окупать в разумные сроки инвестиции в модернизацию НПЗ. Такими условиями могут стать участие государства в проектах; предоставление налоговых льгот; использование механизма ускоренной амортизации; отмена таможенных пошлин на ввоз оборудования, не имеющего аналогов в России.

|

|

|

12 |