|

Отдача собственного капитала (К15)

|

|

|

|

Коэффициент текущей ликвидности (К1)

Характеризует обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств предприятия на 2-3 месяца вперед.

К1 = ОС / ОП (17)

где ОС – сумма оборотных средств за вычетом расходов будущих периодов

ОП – сумма срочных обязательств предприятия в виде краткосрочных кредитов банка, кредиторской задолженности и прочих краткосрочных пассивов

Критическое значение К1 < 1.

Коэффициент критической ликвидности (К2)

Характеризует ликвидность предприятия на 1-2 месяца вперед.

К2 = ДСФ / ОП (18)

где ДСФ – сумма денежных средств, дебиторской задолженности и краткосрочных финансовых вложений

Критическое значение К2 < 0,8.

Коэффициент абсолютной ликвидности (К3)

Характеризует ликвидность предприятия на ближайший месяц.

К3 = ДСА / ОП (19)

где ДСА – сумма денежных средств и краткосрочных финансовых вложений

Критическое значение К3 < 0,2.

Коэффициент текущей ликвидности (К1)

К12004=33669,857/17377,844=1,938

К12005 =31053,909/14692,781=2,114

Коэффициент критической ликвидности (К2)

К22004 =26977,859/17377,844=1,552

К22005 =21949,826/14692,781=1,493

Коэффициент абсолютной ликвидности (К3)

К32004 =2468,546/17377,844=0,142

К32005 =1733,59/14692,781=0,118

2. Анализ финансовой устойчивости

Оценка финансового состояния организации будет неполной без анализа финансовой устойчивости.

|

|

|

Задачей анализа финансовой устойчивости является оценка величины и структуры активов и пассивов. Это необходимо, чтобы ответить на вопросы: насколько организация независима с финансовой точки зрения, растет или снижается уровень этой независимости и отвечает ли состояние его активов и пассивов задачам ее финансово-хозяйственной деятельности. Показатели, которые характеризуют независимость по каждому элементу активов и по имуществу в целом, дают возможность измерить, достаточно ли устойчива анализируемая организация в финансовом отношении

Излишек (или недостаток) собственных оборотных средств (К4)

Характеризует обеспеченность запасов и совершенных затрат собственными оборотными средствами.

К4 = СОС – ЗЗ, (20)

где СОС – собственные оборотные средства;

ЗЗ – запасы и затраты.

Излишек (или недостаток) собственных оборотных средств и приравненных к ним долгосрочных заемных средств (К5)

К5 = СОСдз – ЗЗ, (21)

где СОСдз – сумма собственных и приравненных к ним долгосрочных заемных средств.

Излишек (или недостаток) всех источников финансирования (К6)

Показывает излишек (или недостаток) всех источников формирования запасов и затрат.

К6 = СОСдкз – ЗЗ, (22)

где СОСдкз – сумма собственных, долгосрочных и краткосрочных заемных средств.

Обеспеченность запасов и затрат собственными оборотными средствами (К7)

К7 = СОС / ЗЗ (23)

Критическое значение К7 < 0,6.

|

|

|

Обеспеченность запасов и затрат собственными оборотными и долгосрочными заемными средствами (К8)

К8 = СОСдз / ЗЗ (24)

Критическое значение К8 < 1,0.

Излишек (или недостаток) суммы собственных оборотных средств(К4)

К42004 =16691,527-6849,502=9842,025

К42005 =17124,036-9351,344=7772,692

Излишек (или недостаток) суммы собственных и приравненных к ним долгосрочных заемных средств (К5)

К52004 =16691,527-6849,502=9842,025

К52005 =17516,036-9351,344=8164,692

Излишек (или недостаток) всех источников финансирования запасов и затрат (К6)

К62004 =34069,371-6849,502=27219,869

К62005 =32208,817-9351,344=22857,473

Обеспеченность запасов и затрат собственными оборотными средствами (К7)

К72004 =16691,527/6849,502=2,437

К72005 =17124,036/9351,344=1,831

Обеспеченность запасов и затрат собственными оборотными и долгосрочными заемными средствами (К8)

К82004 =16691,527/6849,502=2,437

К82005 =17516,036/9351,344=1,873

3. Анализ рыночной устойчивости

Индекс постоянного актива (К9)

К9 = ОСВ / Исос, (25)

где ОСВ – сумма основных средств и внеоборотных активов;

Исос – сумма источников собственных средств.

Чем ближе К9 к единице, тем большая доля оборотных средств финансируется за счет заемных.

Коэффициент автономности (К10)

Показывает насколько предприятие не зависит от внешних инвесторов и какую часть сумма источников собственных оборотных средств предприятия составляет в общей их сумме.

К10 = Исос / ВБ, (26)

где ВБ – сумма величины валюты баланса.

Если К10 = 0,5, то все долги предприятия могут быть погашены за счет собственных средств.

Если К10 < 0,5, возможны финансовые затруднения.

Коэффициент соотношения собственных и заемных средств (К11)

К11 = ОВ / Исос, (27)

где ОВ – сумма всех обязательств предприятия.

Критическое значение К11 > 1.

Коэффициент маневренности (К12)

К12 = (Исос – ОСВ) / Исос (28)

|

|

|

Критическое значение К12 < 0,33.

Индекс постоянного актива (К9)

К92004 =27428,508/44120,035=0,622

К92005 =28037,794/45161,830=0,621

Коэффициент автономии (К10)

К102004 =44120,035/61497,879=0,717

К102005 =45161,830/60246,611=0,750

Коэффициент соотношения собственных и заемных средств (К11)

К112004 =17377,844/44120,035=0,394

К112005 =15084,781/45161,830=0,334

Коэффициент маневренности (К12)

К122004 =(44120,035-27428,508)/44120,035=0,378

К122005 =(45161,830-28037,794)/45161,830=0,379

4. Анализ деловой активности

Отдача всех активов (К13)

К13 = ВР / ВБср, (29)

где ВР – выручка от реализации продукции;

ВБср – сумма средней величины валюты баланса.

ВБср = (ВБн + ВБк) / 2, (30)

Где ВБн – валюта баланса на начало периода;

ВБк – валюта баланса на конец периода.

Критическое значение К13 = 1.

Оборачиваемость оборотных средств (К14)

К14 = ВР / Оср, (31)

где Оср – средний остаток оборотных средств

Оср = (Он + Ок) / 2, (32)

где Он – остаток оборотных средств на начало периода;

Ок – остаток оборотных средств на конец периода.

Критическое значение К14 < 3.

Отдача собственного капитала (К15)

К15 = ВР / ИсосСР (33)

где ИсосСР – сумма средней величины оборотных средств

ИсосСР = (ИсосН + ИсосК) / 2, (34)

Где ИсосН – сумма источников собственных средств на начало периода;

ИсосК – сумма источников собственных средств на конец периода.

Критическое значение К15 = 1.

Отдача всех активов (К13)

К132004 =59174,481/57312,275=1,032

К132005 =69101,096/60872,245=1,135

Оборачиваемость оборотных средств (К14)

К142004 =59174,481/29915,979=1,978

К142005 =69101,096/33139,094=2,085

Отдача собственного капитала (К15)

К152004 =59174,481/43291,348=1,367

К152005 =69101,096/44640,932=1,548

2.3.4. Сводная таблица финансовых коэффициентов и их анализ

|

|

|

В табл. 11, для облегчения анализа, проставлены все рассчитанные коэффициенты и их критические значения. Ниже таблицы приведен анализ значений коэффициентов.

Таблица 11

Сводная таблица финансовых коэффициентов.

| Показатели | Усл. Обозн. | 2004 | 2005 | крит. знач. |

| Коэффициент текущей ликвидности | К1 | 1,938 | 2,114 | < 1 |

| Коэффициент критической ликвидности | К2 | 1,552 | 1,493 | < 0,8 |

| Коэффициент абсолютной ликвидности | К3 | 0,142 | 0,118 | < 0,2 |

| Излишек (или недостаток) собственных оборотных | К4 | 9842,025 | 7772,692 | |

| Излишек (или недостаток) собственных оборотных средств и приравненных к ним долгосрочных заемных средств | К5 | 9842,025 | 8164,692 | |

| Излишек (или недостаток) всех источников финансирования | К6 | 27219,869 | 22857,473 | |

| Обеспеченность запасов и затрат собственными оборотными средствами | К7 | 2,437 | 1,831 | < 0,6 |

| Обеспеченность запасов и затрат собственными оборотными и долгосрочными заемными средствами | К8 | 2,437 | 1,873 | → 1 |

| Индекс постоянного актива | К9 | 0,622 | 0,621 | → 1 |

| Коэффициент автономности | К10 | 0,717 | 0,750 | =0,5 |

| Коэффициент соотношения собственных и заемных средств | К11 | 0,394 | 0,334 | > 1 |

| Коэффициент маневренности | К12 | 0,378 | 0,379 | < 0,33 |

| Отдача всех активов | К13 | 1,032 | 1,135 | → 1 |

| Оборачиваемость оборотных средств | К14 | 1,978 | 2,085 | < 3 |

| Отдача собственного капитала | К15 | 1,367 | 1,548 | → 1 |

Продолжение табл. 11

Проанализируем полученные коэффициенты.

Коэффициент текущей ликвидности. Нормальным значение этого показателя считается от 1 до 2. В нашем случае этот показатель близок к 2 в 2004 году и превышает это значение в 2005. Таким образом, можно сделать вывод, что предприятие обладает достаточным объемом свободных ресурсов, для погашения своих обязательств.

Коэффициент критической ликвидности (К2) превышает свое критическое значение и в 2004 и в 2005 году. Это означает, что предприятие обладает ликвидностью на 1-2 месяца вперед и при возникновении неблагоприятных тенденций на рынке будет способно погасить свои краткосрочные обязательства без привлечения заемных средств и снижения эффективности предприятия.

Коэффициент абсолютной ликвидности (К3) показывает, что оборотных активов, обладающих наибольшей ликвидностью было не достаточно ни в 2004, ни в 2005 годах. Ликвидность предприятии на ближайший месяц низка. В 2005 году предприятие было способно покрыть только 11,8% своих обязательств.

Коэффициенты К4, К5, и К6 характеризуют финансовую устойчивость и платежеспособность предприятия. В нашем случае все эти коэффициенты положительные что говорит о высокой финансовой устойчивости, платежеспособности и способности предприятия финансировать запасы и затраты из собственных средств. В 2004 году коэффициенты К4 и К5 равны из этого можно заключить что предприятие в данном периоде не использовало долгосрочные заемные средства в своей деятельности.

|

|

|

Коэффициент К7 соответствует норме и говорит о том, что предприятие имеет достаточную долю собственных оборотных средств в сумме запасов и затрат. Предприятие имеет достаточное количество собственных оборотных средств для обеспечения финансовой устойчивости.

Коэффициент К8 соответствует норме и показывает, что предприятие имеет достаточную долю собственных оборотных средств и долгосрочных заемных средств в сумме запасов и затрат. Коэффициент К7 и К8 в 2004 году равны и это говорит о том, что предприятие не использует в своей деятельности долгосрочные заемные средства.

Индекс (К9) в 2004 и 2005 годах практически одинаков и означает, что стоимость основных средств гораздо меньше стоимости собственного капитала и значительная часть собственного капитала используется на средства находящиеся в обороте, а не на основные средства и внеоборотные активы. Этот индекс далек от единицы, а это означает, что заемные средства не играют большой роли при формировании оборотных активов.

Коэффициент автономии (К10) больше 0,5, что очень хорошо, так как это означает, что предприятии способно самостоятельно погасить все свои обязательства. Так же этот коэффициент показывает долю собственного каптала во всем капитале и эта доля составляет в 2004 году 71,7% и в 2005 – 75%, то есть наблюдается рост доли собственного капитала и увеличение его финансовой устойчивости.

Коэффициент соотношения собственных и заемных средств (К11) ниже критического и это говорит о том, что предприятие способно покрыть свои заемные средства за счет собственных источников, и ему нет надобности снижать объемы заемных средств для рационализации структуры капитала и улучшения финансового состояния.

Коэффициент маневренности (К12) превышает критическое значение и почти одинаков в обоих периодах. Маневренность капитала составляет 37,9%, чего достаточно для быстрого реагирования на изменения на рынке.

Индекс К13 больше единицы и это означает, что предприятие имеет высокую отдачу от задействованных производственных средств. В 2004 году эффективность использования средств в производственном процессе увеличилась.

Оборачиваемость оборотных средств (К14)в исследуемых годах очень низкая. Но в периоде 2004-2005 годов наблюдается ее рост, и если тенденция сохранится, то этот показатель может придти в норму.

Анализируя коэффициент отдачи собственного капитала (К15) можно заключить, что собственный капитал предприятия используется достаточно эффективно и подтверждает выводы сделанные по коэффициенту маневренности и отдачи активов.

2.4. Анализ финансового результата деятельности предприятия и пути его улучшения

Результативность и экономическая целесообразность функционирования предприятия оценивается не только абсолютными, но и относительными показателями. Относительными показателями является система показателей рентабельности. В широком смысле слова понятие рентабельности означает прибыльность, доходность. Предприятие считается рентабельным, если результаты от реализации продукции (работ, услуг) покрывают издержки производства (обращения) и, кроме того, образуют сумму прибыли, достаточную для нормального функционирования предприятия.

Для расчета показателей рентабельности используются данные содержащиеся в Отчете о прибылях и убытках (табл. 12).

Таблица 12

Финансовые результаты ЗАО «ИЗКМ»

| Наименование показателя | 2004 | 2005 | Темп роста, % |

| 1 | 2 | 3 | 4 |

| Выручка от реализации товаров | 59174,481 | 69101,096 | 116,78 |

| Себестоимость проданных товаров, продукций, работ. | 49423,902 | 58654,343 | 118,68 |

| Валовая прибыль | 9750,579 | 10446,753 | 107,14 |

| Коммерческие расходы | 1222,749 | 1459,833 | 119,39 |

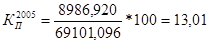

| Прибыль от продаж | 8527,830 | 8986,920 | 105,38 |

| Чистая прибыль | 5630,018 | 5736,366 | 101,89 |

Выручка от реализации товаров за исследуемый период выросла на 16,78%, или на 9926,615 тыс. руб. Себестоимость товаров за период возросла на 9230,441 или на 18,68%. Себестоимость росла большими темпами чем выручка и из этого можно сделать вывод, что эффективность основной деятельности предприятия снизилась. Тем не менее, прибыль от продаж и чистая прибыль возросли в анализируемом периоде на 5,38% и 1,89% соответственно.

В табл. 13 приведены основные показатели рентабельности.

Таблица 13

Эффективность деятельности предприятия на 2004-2005 гг.

| Наименование статей | 2004 | 2005 |

| 1 | 2 | 3 |

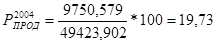

| Рентабельность продукции | 19,73 | 17,81 |

| Рентабельность производства | 17,42 | 17,39 |

| Рентабельность продаж | 9,51 | 8,3 |

| Коэффициент прибыльности | 14,41 | 13,01 |

| Уровень окупаемости затрат | 116,84 | 114,95 |

Продолжение табл. 13

Рентабельность продукции рассчитывается следующим образом:

, (35)

, (35)

где ВП – валовая прибыль, тыс. руб.;

СС – себестоимость проданных товаров, продукции, работ, услуг.

Рентабельность производства

, (36)

, (36)

где ОССР – средняя стоимость основных средств;

ОБСР – средняя стоимость оборотных средств.

, (37)

, (37)

где ОСН – стоимость основных средств на начало периода;

ОСК – стоимость основных средств на конец периода.

, (38)

, (38)

где ОБН – стоимость оборотных средств на начало периода;

ОБК – стоимость оборотных средств на конец периода.

Рентабельность продаж

, (39)

, (39)

где ЧП – чистая прибыль;

Д – доход, выручка от реализации товаров, продукции, работ, услуг.

Коэффициент прибыльности

, (40)

, (40)

где П – прибыль от производственной деятельности.

Уровень окупаемости затрат.

, (41)

, (41)

где ДВ – выручка от реализации работ, услуг;

СК – коммерческая (полная) себестоимость.

Показатель рентабельности продукции дает представление об эффективности использования текущих затрат предприятия на получение продукции и доходности реализованной продукции. То есть на 1 рубль затрат в 2004 году приходилось 20 копеек валовой прибыли, а в 2005 – около 18 копеек.

Рентабельность производства характеризует эффективность использования основных и оборотных средств. В 2004 году на один рубль основных и оборотных средств приходилось 14 копеек валовой прибыли, в 2005 году этот показатель снизился до 13 копеек.

Рентабельность продаж показывает величину чистой прибыли полученную с единицы проданного товара. Данный показатель характеризует степень прочности финансового состояния. Оценка рентабельности продаж имеет долгосрочный характер, поскольку определяет решение инвестора о вложении средств в капитал предприятия путем покупки его ценных бумаг.

В 2004 году на один рубль реализованной продукции приходилось около 10 копеек чистого дохода, а 2005 около 8.

Коэффициент прибыльности за рассматриваемый период сократился. Если в 2004 году на один рубль реализованной продукции приходилось 14 копеек дохода, то в 2005 только 13.

Уровень окупаемости затрат должен быть больше 100%. В нашем случае он превышает этот порог, то есть производство можно считать рентабельным, но за анализируемый период эта рентабельность снизилась почти на 2%.

За период 2004-2005 годов все рассчитанные показатели рентабельности снизились на 1-2%. Это негативная тенденция, она может быть связана с увеличением себестоимости продукции, или низким уровнем цен на продукцию предприятия (это может быть вызвано усилением конкуренции), в любом случае, что бы повлиять на показатели рентабельности руководству предприятия необходимо либо искать резервы роста увеличения выручки, либо искать резервы снижения себестоимости продукции.

В целом же предприятие в настоящее время, безусловно, является рентабельным и показатели рентабельности находятся на среднем уровне.

Анализ бухгалтерского баланса показал, что ЗАО «ИЗКМ» в настоящий момент – достаточно финансово устойчивое и прибыльное предприятие. Практически все рассчитанные показатели находятся в норме.

В качестве мер по улучшению работы предприятия можно предложить следующее:

· для повышения годности основных средств необходимо заменить наиболее износившееся оборудование, установить новые конвейеры и сушки. Средства на подобные изменения можно взять из прибыли;

· создание на предприятии отдела или службы маркетинга позволит активизировать поиск резервов увеличения выручки, новых рынков сбыта, более дешевых источников сырья, что позволит повысить рентабельность.

3. Анализ трудовых показателей и направления их совершенствования

3.1.Теоретические аспекты анализа трудовых показателей

Практическое выполнение поставленной задачи не может быть достигнуто без комплексного, системного и повседневного анализа хозяйственной деятельности. Анализ трудовых показателей на предприятии является одним из средств совершенствования практики планирования и хозяйственного руководства в области труда. Анализ какого-то одного показателя или явления в отрыве от всех других не дает желаемого результата. Следовательно, необходим комплексный анализ, который предполагает изучение уровня и динамики любого отдельного показателя в тесной связи и взаимозависимости от изменения уровня и динамики остальных.

Однако анализ трудовых показателей сам по себе дает лишь необходимую информацию о положении дел, которая никакого практического значения иметь не может. Только принятие на ее основе управленческих решений и их осуществление имеют практическое значение. [4, с. 67]

3.1.1.Анализ и оценка трудового потенциала предприятия

К трудовым ресурсам относится та часть населения, которая обладает необходимыми физическими данными, знаниями и навыками труда в соответствующей отрасли. Достаточная обеспеченность предприятий нужными трудовыми ресурсами, их рациональное использование, высокий уровень производительности труда имеют большое значение для увеличения объемов продукции и повышения эффективности производства. В частности, от обеспеченности предприятия трудовыми ресурсами и эффективности их использования, зависят объем и своевременность выполнения всех работ, эффективность использования оборудования, машин, механизмов – и как результат объем производства продукции, ее себестоимость, прибыль и ряд других экономических показателей.

Весь персонал предприятия делится на две группы: промышленно-производственный персонал (ППП) и персонал непромышленных хозяйств. Работники ППП подразделяются на рабочих и служащих. В составе служащих выделяют руководителей, специалистов и др. служащих (конторский, учетный персонал).

В процессе анализа фактическая среднесписочная численность (ССЧ) отдельных категорий сопоставляется с плановой в абсолютном выражении и в процентах к соответствующей базе, при этом необходимо изучить изменение структуры персонала.

Наиболее ответственный этап в анализе обеспеченности предприятия рабочей силой – изучение ее движения. Для характеристики движения рабочей силы рассчитывают и анализируют динамику следующих коэффициентов: оборота по приёму, оборота по выбытию, общего оборота, текучести кадров, постоянства кадров.

Коэффициенты движения кадров не планируются, поэтому их анализ производится сравнением показателей отчетного года с показателями предыдущего года. Текучесть рабочих играет большую роль в деятельности предприятия. Постоянные кадры, длительное время работающие на предприятии, совершенствуют свою квалификацию, осваивают смежные профессии, быстро ориентируются в любой нетипичной обстановке, создают определенную деловую атмосферу в коллективе, активно влияя на производительность труда. Коэффициенты постоянства и стабильности кадров отражают уровень оплаты труда и удовлетворенность работников условиями труда, трудовыми и социальными льготами.

Анализ персонала предприятия и соответствующие расчеты приведены в параграфе 1.4. данной работы.

3.1.2. Анализ использования фонда рабочего времени.

Показатели использования рабочего времени имеют важное значение в системе трудовых показателей на предприятиях. Показатели обеспеченности предприятия работниками еще не характеризуют степень их использования и, естественно, не могут являться факторами, непосредственно влияющими на объём выпускаемой продукции. Выпуск продукции зависит не только от численности работников, но и от количества отработанного ими времени.

Полноту использования трудовых ресурсов можно оценить по количеству отработанных дней и часов одним работником за анализируемый период времени, а также по степени использования фонда рабочего времени.

Фонд рабочего времени (ФРВ) зависит от численности рабочих (ЧР), количества отработанных дней одним рабочим в среднем за год (Д), средней продолжительности рабочего дня (П):

ФРВ=ЧР×Д×П (42)

Объектом анализа в данном случае является величина отклонения фактически отработанного времени в человеко-часах в отчетном периоде от соответствующего планового показателя. На это отклонение могут повлиять такие факторы как: изменение численности рабочих, изменение продолжительности рабочего периода и изменение продолжительности рабочей смены.

Влияние этих факторов на изменение фонда рабочего времени можно установить способом цепной подстановки:

DФРВ чр = (ЧР ф – ЧР пл) ´ Д пл ´ П пл (43)

DФРВ д = (Д ф – Д пл) ´ ЧР ф ´ П пл (44)

DФРВ t. см. = (П ф – П пл) ´ Д ф ´ ЧР ф (45)

Возможно, что рабочее время согласно установленному трудовому режиму используется полностью: нет ни простоев, ни прогулов. Но возможны и потери рабочего времени как результат прогулов и простоев оборудования от неэффективного использования рабочего времени.

Различают понятия явочные дни, целодневные и внутрисменные простои, неявки и прогулы. Рабочий может явиться на работу и не работать в течение всей смены или части смены. Отсюда понятие целодневных и внутрисменных простоев. Прогул - это неявка на работу по неуважительным причинам, то есть без законных к тому оснований.

При анализе важно установить, какие из причин, вызвавшие потери рабочего времени, зависят от трудового коллектива (прогулы, простои оборудования по вине рабочих и т.д.) и какие не обусловлены его деятельностью (отпуска, например). Устранение потерь рабочего времени по причинам, зависящим от трудового коллектива, является резервом, не требующим капитальных вложений, но позволяющим быстро получить отдачу.[4, с. 230]

Также необходимо обратить внимание на непроизводительные затраты рабочего времени (скрытые потери рабочего времени). Это затраты рабочего времени на изготовление забракованной продукции и исправление брака, а также в связи с отклонениями от технологического процесса.

Для определения непроизводительных потерь рабочего времени, связанных с браком, необходимо сумму заработной платы рабочих в забракованной продукции и выплаченной зарплаты рабочим на его исправление разделить на среднечасовую зарплату рабочих.

Сокращение потерь рабочего времени – один из резервов увеличения выпуска продукции. Однако надо иметь в виду, что потери рабочего времени не всегда приводят к уменьшению объёма производства продукции, т.к. они могут быть компенсированы повышением интенсивности труда работников. Поэтому при анализе использования трудовых ресурсов большое внимание уделяется изучению показателей производительности труда.[10, с 31]

3.1.3. Анализ организации и нормирования труда

Совершенствование нормирования труда на предприятиях не может осуществляться стихийно, оно требует повседневного анализа и контроля за его состоянием со стороны администрации и профсоюзных организаций. Анализ состояния нормирования труда является самостоятельным направлением экономической работы, выходящим за пределы комплексного анализа трудовых показателей на предприятиях. В процессе такого анализа и контроля выявляются имеющиеся недостатки с целью их устранения, а также изыскиваются дополнительные резервы роста производительности труда за счет снижения трудоемкости производства продукции и более рационального использования фонда рабочего времени.

Основными направлениями анализа состояния нормирования труда на предприятиях следует считать:

· выяснение фактического охвата работающих нормированием труда с целью расширения сферы применения научно обоснованного нормирования труда на предприятия;

· определение качества (прогрессивности) используемых норм и нормативов по труду;

· оценка обеспеченности нормировщиков методическими и нормативными материалами и определение уровня квалификации нормировщиков;

· проверка состояния организации нормировочной работы.

Таким образом, анализу подвергаются нормативная база нормирования, механизм управления и организационно-технического обеспечения.[22, с. 42]

3.1.4. Анализ производительности труда

Производительность труда - наиболее важный показатель всей системы трудовых показателей на предприятиях. Производительность труда - это показатель плодотворности целесообразной деятельности работников, которая измеряется количеством работы (продукции, услуг), сделанной в единицу времени. Производительность труда характеризует способность работников создавать своим трудом товары и услуги за час, смену, неделю, декаду, месяц, квартал, год. Количество работы, произведенной одним работников, называется выработкой. Показателем выработки можно измерить любую работу: производство продукции, продажу товаров или оказание услуг. Производительность труда (П) рассчитывается по формуле:

П = О / Ч, (46)

где О - объем работы в единицу времени,

Ч - число работников.

В процессе анализа производительности труда необходимо установить степень выполнения плана и динамику роста, причины изменения уровня производительности труда. Такими причинами могут быть изменение объема продукции и численности ППП, использование средств механизации и автоматизации, наличие или устранение внутрисменных и целодневных простоев и др.

Обобщающий показатель производительности труда (выработка на одного работающего или одного рабочего) в значительной степени зависит от материалоемкости отдельных видов продукции, объема кооперированных поставок, структуры продукции.

Производительность труда исчисляется на одного работника ППП и на одного рабочего. Наличие этих двух показателей позволяет проанализировать сдвиги структуры персонала предприятия. Более высокий темп роста производительности труда одного работника ППП по сравнению с темпом роста производительности труда одного рабочего свидетельствует об увеличении удельного веса рабочих в общей численности ППП и о снижении удельного веса служащих. Рост удельного веса служащих оправдан лишь в том случае, если при этом достигается повышение производительности труда всего персонала ППП за счет боле высокой организации производства, труда и управления. Как правило, темпы роста производительности труда одного работника ППП (одного работающего) должны быть равны или быть выше темпов роста производительности одного рабочего.

Для оценки уровня производительности труда применяется система обобщающих и частных показателей.

К обобщающим показателям относятся среднегодовая, среднедневная, среднечасовая выработка продукции на одного работающего в стоимостном выражении. Частные показатели - это затраты времени на производство единицы продукции в натуральном выражении за один человеко-день или человеко-час.

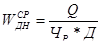

1. Среднегодовая выработка на одного работника (производительность труда) ( ).

).

, (47)

, (47)

где Q – объем выпуска продукции;

Ч – численность персонала предприятия.

2. Среднедневная выработка на одного рабочего ( ).

).

, (48)

, (48)

где ЧР – численность рабочих предприятия;

Д – отработано дней одним рабочим за год.

3. Среднечасовая выработка одного рабочего

, (49)

, (49)

где Л - средняя продолжительность рабочего дня.

Учитывая огромное значение роста производительности труда для развития экономики страны, большое внимание уделяется экономическое анализу этого показателя, содержание и направление которого определяется поставленными з

|

|

|