|

Глава 2. Анализ и оценка эффективности хозяйственной деятельности предприятия

|

|

|

|

2.1 Характеристика предприятия ООО «Бенефит-Хим»

Предприятие зарегистрировано14 августа 2012 года Инспекцией ФНС России по Советскому району г. Н. Новгорода. Место нахождения предприятия согласно государственной регистрации: г. Нижний Новгород, улица Вторчермета, д. 1, литер АА1, комната 42. Предприятие имеет уставный капитал в размере 1885 тыс. руб. Организационно-правовая форма — общество с ограниченной ответственностью. Тип собственности — частная собственность. Полное фирменное наименование предприятия: Общество с ограниченной ответственностью «Бенефит-Хим», сокращенное наименование ООО «Бенефит-Хим».

Общество с ограниченной ответственностью «Бенефит-Хим» создано в соответствии с Гражданским кодексом РФ и Федеральным законом «Об обществах с ограниченной ответственностью» № 14-ФЗ от 08.02.1998. Предприятие является юридическим лицом, и строит свою деятельность на основании Устава и действующего законодательства РФ. Общество с ограниченной ответственностью является коммерческой организацией, имеет круглую печать, содержащую его полное фирменное наименование и указание на его место нахождения. Единоличным исполнительным органом предприятия является директор. Наименование руководителя организации согласно Уставу: Генеральный директор. Исполнение обязанностей осуществляет Трушина Наталья Владимировна. Целями деятельности Общества являются коммерческая деятельность, а также извлечение прибыли.

Предприятие действует на территории (место нахождение организации) Нижегородская область, г. Дзержинск, ул. Ватутина, 24/8, офис 114. Представительство в Москве: Московская область, г. Красногорск, ул. Почтовая, 3, пом. 21, офис 8.

|

|

|

ООО «Бенефит-Хим» — молодая, развивающаяся компания, объединяющая профессионалов, работающих на рынке химической продукции не один год.

Производственные площадки фирмы и склады расположены на территории Восточной промзоны (г. Дзержинск), так же есть склад в г. Красногорск (Московская область). Отправка продукции осуществляется автомобильным транспортом, авиационным и железнодорожным сообщением.

Основным видом деятельности компании является: поставка комплекса химического сырья для различных областей промышленности, в том числе продукции собственного производства (По коду ОКВЭД: 51.55 Оптовая торговля химическими продуктами). строительная химия и материалы16сырье для производства косметики и бытовой химии10кислоты10Растворители и спирты10каучуки, сырье для производства РТИ13сырье для производсвта ПВХ8сырье для производства автохимии3смолы5

- растворители для флексопечати5

- Пищевая химия16

- Сырье для водоподготовки2

- сельхозхимия5

- Общая химия3

- добавки Кеттлиц4

- Промышленная химия и сырьё10

- строительная химия и материалы16

- сырье для производства косметики и бытовой химии10

- кислоты10

- Растворители и спирты10

- каучуки, сырье для производства РТИ13

- сырье для производсвта ПВХ8

- сырье для производства автохимии3

- смолы5

- растворители для флексопечати5

- Пищевая химия16

- Сырье для водоподготовки2

- сельхозхимия5

- Общая химия3

- добавки Кеттлиц4

- Промышленная химия и сырьё10

Основным видом продукции, которую производит и продаёт ООО «Бенефит-Хим» является фенолформальдегидная смола.

В настоящее время сложилась необходимость производства фенолформальдегидных смол, в связи с их повышенным спросом во многих отраслях промышленности. Фенолформальдегидную смолу трудно заменить каким-либо другим продуктом. В связи с этим на них и дальше будет стабильный спрос. Фенолформальдегидные смолы - олигомерные продукты поликонденсации фенола с избытком формальдегида, в присутствии щелочных катализаторов (гидроокись бария, аммиачная вода, едкий натр).

|

|

|

В промышленности смолу получают периодическим методом. Технологический процесс состоит из стадий подготовки и загрузки сырья, самой реакции поликонденсации и выгрузки готового продукта. Процесс имеет как положительные, так и отрицательные стороны. С одной стороны низкие капитальные затраты из-за простоты оборудования, небольшие затраты на обслуживание оборудования, нет необходимости отвода воды, нет выделения побочных продуктов, небольшое количество приборов КИП, низкие энергозатраты. С другой стороны – необходимость герметичности оборудования, правильность расчета количеств сырья. Неточная дозировка может привести получению другой смолы. Фенолформальдегидные смолы используются на изготовление теплоизоляционных материалов, связующих и клеев для слоистых пластиков, фанеры и древесно-стружечных плит, оболочковых форм и материалов.

Одним из важнейших свойств, присущих фенолформальдегидным смолам - огнестойкость, поэтому все они применяются в тех областях, где требуется повышенная пожаробезопасность - в строительстве и на транспорте. Надежность, отличные электроизоляционные характеристики и способность выдерживать жесткие условия под капотом обеспечили фенопластам значительное место в автомобилестроении, производстве электронного оборудования и средств связи.

Общество осуществляет свою деятельность посредством:

1. Проведение работ и оказание услуг по заказам юридических лиц на основании заключенных договоров на условиях, определяемых договоренностью сторон;

2. Поставок продукции, выполнения работ, оказание услуг, оказания финансовой или иной помощи на условиях, определенных договоренностью сторон.

Списочная численность работников в ООО «Бенефит-Хим» составляет 19 человек. Предприятие действует в рамках УСНО (упрощенная система налогообложения). По данным Отчета о финансовых результатах за 2015 год выручка предприятия составляет 16887 тыс. руб., за 2014 год – 21693 тыс. руб., за 2013 год – 15679 тыс. руб. Предприятие ООО «Бенефит-Хим» относится к субъектам малого предпринимательства. Субъекты малого предпринимательства вправе составлять бухгалтерскую отчетность в упрощенном порядке, руководствуясь Приказом Минфина России от 02.07.2010 N 66н "О формах бухгалтерской отчетности организаций". На основании данного приказа ООО«Бенефит-Хим» применяет упрощенные способы ведения бухгалтерского учета. Упрощенная бухгалтерская (финансовая) отчетность включает в себя Бухгалтерский баланс, Отчет о финансовых результатах.

|

|

|

2.2 Анализ и оценка показателей эффективности хозяйственной деятельности

В соответствии с рассмотренными в Главе 1 показателями проведем анализ эффективности хозяйственной деятельности предприятия.

1. Рентабельность предприятия. В условиях рыночных отношений целью предпринимательской деятельности является получение прибыли. Прибыль обеспечивает предприятию возможность самофинансирования, удовлетворения материальных и социальных потребностей собственника капитала и работников предприятия. Прибыль является конечным результатом деятельности предприятия. Анализ прибыли за 2013-2015 гг. представлен в таблице 1 и 2 (Приложение 1, 2).

Анализируя сравнительный баланс, необходимо обратить внимание на изменение валюты баланса в конце отчётного периода, на соотношения темпов роста собственного и заёмного капитала и их величины, а также на соотношение темпов роста дебиторской и кредиторской задолженностей. При стабильной финансовой устойчивости у организации должна увеличиваться валюта баланса к концу отчётного периода по сравнению с началом, собственный капитал должен превышать заёмный в общей сумме источников имущества и темп роста собственного капитала должен быть выше темпа роста заемного капитала, а темпы роста дебиторской и кредиторской задолженностей должны быть примерно раны, также в балансе должна отсутствовать статья «Непокрытый убыток». Как мы видим из данных таблиц 1 и 2, за два отчётных года активы организации возросли на 1673 тыс. руб. или на 34,5%. Но если в 2014 году за счёт существенного роста оборотных активов на 185,94% и увеличения внеоборотных активов на 65,05% сумма имущества возросла на 6983 тыс. руб., то к концу 2015 года активы предприятия уменьшились на 5 310 тыс. руб., в том числе за счёт уменьшения оборотных средств на 57,71% и внеоборотных – на 2,79%. В целом следует отметить, что структура активов на протяжении двух анализируемых лет характеризуется значительным превышением в их составе доли оборотных средств, которые составили на начало 2014 года 65,49% в общей сумме имущества предприятия и 58,85% на конец 2015 года.

|

|

|

Данные колонки 10 таблиц 1 и 2 показывают, за счет каких средств и в какой мере изменилась стоимость имущества организации. В 2014 году стоимость имущества возросла на 19,92% за счёт увеличения основных средств на 1391 тыс. руб. или на 111,01%, благодаря увеличению запасов на 345 тыс. руб. или на 20,16% стоимость активов возросла на 4,94%, но в первую очередь стоимость имущества предприятия в 2015 году увеличилась (на 80,91%) за счёт прироста краткосрочной дебиторской задолженности на 428,03%. Факторами, уменьшающими валюту баланса послужило сокращение незавершённого строительства – уменьшило сумму активов на 4,35%, уменьшение суммы налога на добавленную стоимость и уменьшение денежных средств сократили стоимость имущества соответственно на 0,54% и на 0,89%. В 2015 году произошло уменьшение валюты баланса, в том числе за счёт сокращения основных средств на 2,91% и уменьшения запасов на 82,39% стоимость активов предприятия снизилась соответственно на 1,45% и на 31,90%. В первую, же, очередь сокращение стоимости имущества вызвано сильным уменьшением краткосрочной дебиторской задолженности на 50,69%, этот фактор уменьшил валюту баланса на 66,53%. В 2014 году темп прироста оборотных активов (+185,94%) больше темпа прироста внеоборотных активов (+65,05%) на 120,89%, а в 2015 оборотные активы уменьшаются быстрее (-57,71%), чем внеоборотные (-2,79%) на 54,92%. Собственный капитал на начало 2014 года превышает заемный на 1066тыс. руб., но далее ситуация меняется и предприятие начинает работать преимущественно на заёмном капитале, к концу 2015 года удельный вес собственного капитала 35,83% в общей сумме источников, а заёмного – 64,17%. В 2014 году темп прироста заёмного капитала 325%, что превышает темп прироста собственного капитала (+28,61%) на 296,39%. В 2014 году темпы прироста дебиторской (428,03%) и кредиторской (325,11%) задолженностей не равны, разница составляет 102,92%. В 2015 году обе задолженности уменьшаются, причём примерно одинаково, что является признаком «хорошего» баланса, дебиторская задолженность уменьшается на 50,69%, а кредиторская – на 47,91%. Следует отметить, что на протяжении всего анализируемого периода в балансе отсутствуют статьи “Непокрытый убыток”, что является положительным моментом в работе предприятия.

|

|

|

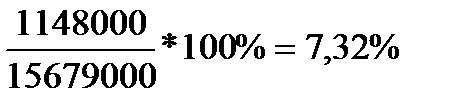

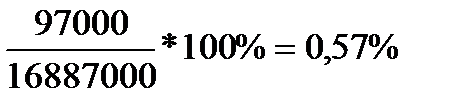

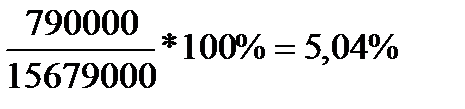

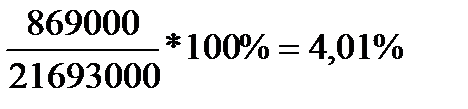

Так же на основе данных двух таблиц, можно сделать следующие выводы. В 2014 году произошло увеличение выручки от продаж на 6014 тыс. руб., по сравнению с аналогичным периодом прошлого года, также произошло увеличение себестоимости на 5925 тыс. руб., то есть на 40,77%, это привело к небольшому увеличению валовой прибыли – с 1148 тыс. руб. за аналогичный период прошлого года до 1237 тыс. руб. за отчётный период, то есть на 7,75%. Прочие операционные доходы уменьшились на 94,93% - уменьшилось положительное их влияние на формирование балансного результата, так же как и прочие операционные расходы снизились на 90,6% - уменьшилось отрицательное влияние на формирование убытка прочих расходов. Так же произошло увеличение чистой прибыли на 79 тыс. руб. или на 10%, в первую очередь, за счет роста выручки на 38,36% и за счет сильного снижения суммы прочих операционных расходов – на 1832 тыс. руб. Таким образом, факторы, уменьшающие балансовую прибыль были перекрыты действием увеличивающих её факторов, что в итоге и обусловило пусть небольшое, но всё-таки увеличение чистой прибыли на 10%, при этом удельный вес её в выручке снизился с 5,04% за аналогичный период предыдущего года до 4,01% за отчётный период 2014 года. В 2015 году выручка от продаж уменьшилась на 4806 тыс. руб., или на 22,15% по сравнению с аналогичным периодом прошлого года. Так же уменьшилась и себестоимость на 3835 тыс. руб., то есть на 18,75%. Эти изменения привели к сильному снижению валовой прибыли до 266 тыс. руб. за отчётный период, то есть на 78,5% по сравнению с аналогичным периодом предыдущего года. Прочие операционные доходы и расходы уменьшились соответственно на 91,75% и на 6,84%. Так же произошло сильное снижение чистой прибыли на 791тыс. руб. или на 91,02%, это произошло за счёт снижения выручки, также за счёт сильного снижения прочих операционных доходов – на 89 тыс. руб. или на 91,75%. При этом удельный вес чистой прибыли в выручке снизился с 4,01% за аналогичный период предыдущего года до 0,46% за отчётный период 2009 года. Далее рассчитаем показатели рентабельности:

1. Рентабельность активов:

2014 г.: Reактивовн.г.=

Reактивовк.г. =

2015 г.: Reактивовк.г. =

2. Рентабельность внеоборотных активов:

2014 г.: ReВнеоб.активовн.г. =

ReВнеоб.активовк.г. =

2015 г.: ReВнеоб.активовк.г. =

3. Рентабельность оборотных активов:

2014 г.: ReОб.активовн.г. =

ReОб.активовк.г. =

2015 г.: ReОб.активовк.г. =

4. Рентабельность собственного капитала:

2014 г.: ReСобст.кап.н.г. =

ReСобст.кап.к.г. =

2015 г.: ReСобст.кап.к.г. =

5. Рентабельность продаж:

2014 г.: Reпродажн.г. =

Reпродажк.г. =

2015 г.: Reпродажк.г. =

6. Бухгалтерская рентабельность от обычной деятельности:

2014 г.: Reбухн.г. =

Reбухк.г. =

2015 г.: Reбухк.г. =

7. Чистая рентабельность:

2014 г.: ReЧист.н.г. =

ReЧист.к.г. =

2015 г.: ReЧист.к.г. =

8. Валовая рентабельность:

2014 г.: ReВал.н.г. =

ReВал.к.г. =

2015 г.: ReВал.к.г. =

9. Рентабельность продукции (окупаемость затрат или затратоотдача):

2014 г.: ReЗн.г. =

ReЗк.г. =

2015 г.: ReЗк.г. =

Таблица 3. Показатели рентабельности

| Показатель | Значение | Изменение (+;-) | |||

| 2013 г. | 2014 г. | 2015 г. | |||

| Рентабельность активов | 16,32 | 7,35 | 1,20 | -8,97 | -6,15 |

| Рентабельность внеоборотных активов | 47,28 | 31,51 | 2,91 | -15,77 | -28,60 |

| Рентабельность оборотных активов | 24,91 | 9,58 | 2,03 | -15,33 | -7,55 |

| Рентабельность собственного капитала | 26,74 | 22,87 | 3,34 | -3,87 | -19,53 |

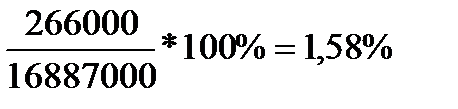

| Рентабельность продаж | 7,32 | 5,70 | 1,58 | -1,62 | -4,12 |

| Бухгалтерская рентабельность от обычной деятельности | 6,63 | 5,27 | 0,57 | -1,36 | -4,70 |

| Чистая рентабельность | 5,04 | 4,01 | 0,46 | -1,03 | -3,55 |

| Валовая рентабельность | 7,32 | 5,70 | 1,58 | -1,62 | -4,12 |

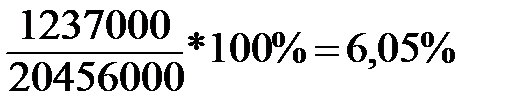

| Рентабельность продукции | 7,90 | 6,05 | 1,60 | -1,85 | -4,45 |

Из таблицы 3 видно, что значения всех показателей рентабельности на конец 2015года по сравнению с началом 2014 года сильно уменьшились и это является отрицательной тенденцией. Рентабельность активов снизилась с 16,32% на начало анализируемого периода до 1,2% на конец, то есть снизилась величина прибыли, приходящейся на каждый рубль стоимости активов предприятия. Рентабельность собственного капитала уменьшилась на 23,4% на конец анализируемого периода по сравнению с началом, следовательно эффективность использования средств собственников также упала. Рентабельность продаж (которая численно равна валовой рентабельности, вследствие отсутствия на предприятии или неучтения коммерческих и управленческих расходов) за анализируемый период снизилась с 7,32% до 1,58%, то есть уменьшилась величина прибыли, приходящейся на единицу реализованной продукции. Показатель чистой рентабельности уменьшился на 4,58%. На начало 2014 года он был равен 5,04%, а на конец 2015 составил 0,46%. Это значит то, что в конце 2015 года только 0,46% чистой прибыли приходится на единицу выручки от реализации продукции. Рентабельность продукции (окупаемость затрат) снизилась с 7,9% на начало 2014 года до 1,6% на конец 2015 года, именно столько, на конец анализируемого периода, прибыли от продаж приходится на 1 рубль затрат на производство и реализацию продукции.

2. Фондоотдача рассчитывается по формуле: ФО = ВП/Ф где,

ФО – фондоотдача,

ВП – объем реализованной продукции,

Ф – среднегодовая стоимость промышленно-производственных фондов.

ФО 2013 г. = 14531 / 1253 = 11,6

ФО 2014 г. = 20456 / 2644 = 7,7

ФО 2015 г. = 16621 / 2567 = 6,5

Значение показателя фондоотдачи за конкретный период показывает, сколько рублей выручки принес один рубль, вложенный в основные средства. Показатель фондоотдачи в динамике помогает руководству и экономистам предприятия оценить, насколько эффективно и результативно используются их основные фонды.

Таблица 4. Фондоотдача предприятия

| Показатель | Значения показателя | ||

| 2013 г. | 2014 г. | 2015 г. | |

| 1. Объем реализованной продукции по себестоимости (тыс. руб) | |||

| 2. Среднегодовая стоимость основных фондов | |||

| 3. Фондоотдача | 11,6 | 7,7 | 6,5 |

Снижение фондоотдачи это отрицательный фактор, он показывает уменьшение количества выпущенной продукции на 1 рубль производственных основных фондов, что характеризует уменьшение доли активной части - машин и оборудования, увеличении простоев, наличием излишков непроизводительного или устаревшего оборудования. Снижение показателя фондоотдачи свидетельствует о том, что:

1. При увеличении выпуска продукции, стоимость основных средств не увеличилась, или увеличилась по сравнению с выпуском продукции незначительно;

2. Стоимость основных средств увеличилась больше, чем выпуск продукции. Это могло быть обусловлено тем, что может быть были выделены большие средства на модернизацию производства, что потом может положительно повлиять на увеличение продукции.

3. Фондоемкость рассчитывается по формуле: ФЕ = Ф/ВП где,

ФЕ – фондоемкость,

ВП – объем реализованной продукции,

Ф – среднегодовая стоимость промышленно-производственных фондов.

ФЕ 2013 г. = 1253 / 14531 = 0,08

ФЕ 2014 г. = 2644 / 20456 = 0,13

ФЕ 2015 г. = 2567 / 16621 = 0,15

Таблица 5. Фондоемкость предприятия

| Показатель | Значения показателя | ||

| 2013 г. | 2014 г. | 2015 г. | |

| 1. Объем реализованной продукции (тыс. руб) | |||

| 2. Среднегодовая стоимость основных фондов | |||

| 3. Фондоемкость | 0,08 | 0,13 | 0,15 |

Увеличение фондоемкости свидетельствует о снижении эффективности использования основных фондов. Так же произошло снижение затрат на промышленно-производственные фонды, что привело к уменьшению объемов реализованной продукции. Данное условие отрицательно влияет на деятельность предприятия.

4. Производительность труда рассчитывается по формуле: П= О/Ч, где

П — средняя производительность труда одного работника;

О — выполненный объём работы;

Ч — численность работников.

Показатель, характеризующий какой объём работы выполняет один человек за выбранный период (час, смену, неделю, месяц) называют выработкой.

Рассчитаем выработку:

Выработка в 2013 г. составила 14531 / 19 = 764,8 тыс. руб.

Выработка в 2014 г. составила 20456 / 19 = 1076,6 тыс. руб.

Выработка в 2015 г. составила 16621 / 19 = 874,8 тыс. руб.

Из приведенных выше расчетов можем сделать вывод, что среднегодовая выработка одного работающего в 2014 году по сравнению с 2013 годом возросла, в связи с увеличением общего объёма выпускаемой продукции. В 2015 году произошло снижение объема выпускаемой продукции, соответственно выработка каждого рабочего тоже снизилась. Из вышесказанного можно сделать вывод, что производственный процесс на предприятии ООО «Бенефит-Хим» достаточно эффективен, об этом свидетельствует увеличение выработки в 2014 году, но ее уменьшение в 2015 году говорит об обратном.

Рассчитаем трудоёмкость на изготовление готовой продукции:

Трудоемкость в 2013 году составила 1920 часов * 19 чел. / 14531тыс. руб = 2,51 чел./час на 1 тыс. руб.

Трудоемкость в 2014 году составила 1920 часов * 19 чел. / 20456 тыс. руб = 1,78 чел./час на 1 тыс. руб.

Трудоемкость в 2015 году составила 1920 часов * 19 чел. / 16621 тыс. руб = 2,19 чел./час на 1 тыс. руб.

Снижение трудоёмкости продукции – важный фактор повышения производительности труда. Рост производительности труда происходит за счет снижения трудоёмкости продукции, а именно за счет внедрения достижений науки и техники, автоматизации и механизации производственных процессов, совершенствования организации производства и труда.

5. Затратоемкость продукции рассчитывается по формуле: Зе = Себ-ть / выручка.

Отношение стоимости общего объема материальных ресурсов (сырья, основных и вспомогательных материалов, топлива и энергии) израсходованных на производство продукции, к стоимости продукции в целом. Показатель затратоемкости, рассчитанный на уровне предприятия или отрасли, характеризует эффективность использования предметов труда.

Зе 2013 г. = 14531 / 15679 = 0,93

Зе 2014 г. = 20456 / 21693 = 0,94

Зе 2015 г. = 16621 / 16887 = 0,98

Таблица 6. Затратоемкость предприятия

| Показатель | Значения показателя | ||

| 2013 г. | 2014 г. | 2015 г. | |

| 1. Затраты материала | |||

| 2. Объем выпуска | |||

| 3. Затратоемкость | 0,93 | 0,94 | 0,98 |

За отчетный период произошло увеличение затратоемкости, за счет роста общих материальных затрат. Это говорит о снижении эффективности использования материальных ресурсов и предметов труда.

6. Оценка деловой активности. Рассчитаем коэффициенты оборачиваемости:

1. Коэффициент общей оборачиваемости капитала:

2014 г.: КООб.н.г. =

КООб.к.г. =

2015 г.: КООб.к.г. =

2. Коэффициент оборачиваемости материальных запасов:

2014 г.: КМ.ЗОб.н.г. =

КМ.ЗОб.к.г. =

2015 г.: КМ.ЗОб.к.г. =

3. Коэффициент отдачи собственного капитала:

2014 г.: КС.К.От.н.г. =

КС.К.От.к.г. =

2015 г.: КС.К.От.к.г. =

4. Коэффициент оборачиваемости основных средств (ОПФ) – фондоотдачу:

2014 г.: КОПФОб.н.г. =

КОПФОб.к.г. =

2015 г.: КОПФОб.к.г. =

5. Период оборачиваемости материальных средств (запасов):

2014 г.: ПМ.ЗОб.н.г. =

ПМ.ЗОб.к.г. =

2015 г.: ПМ.ЗОб.к.г. =

6. Период оборачиваемости денежных средств:

2014 г.: ПДен.ср.Об.н.г. =

ПДен.ср.Об.к.г. =

2015 г.: ПДен.ср.Об.к.г. =

7. Коэффициент оборачиваемости кредиторской задолженности (число оборотов):

2014 г.: ККЗОб.н.г. =

ККЗОб.к.г. =

2015 г.: ККЗОб.к.г. =

8. Период погашения кредиторской задолженности:

2014 г.: ПКЗПог.н.г. =  ; ПКЗПог.к.г. =

; ПКЗПог.к.г. =

2015 г.: ПКЗПог.к.г. =

9. Коэффициент оборачиваемости дебиторской задолженности (число оборотов):

2014 г.: КДЗОб.н.г. =

КДЗОб.к.г. =

2015 г.: КДЗОб.к.г. =

10. Период погашения дебиторской задолженности:

2014 г.: ПДЗПог.н.г. =  ;ПДЗПог.к.г. =

;ПДЗПог.к.г. =

2015 г.: ПДЗПог.к.г. =

Таблица 7. Показатели деловой активности

| Показатель | Значение | Изменение (+;-) | |||

| 2013 г. | 2014 г. | 2015 г. | |||

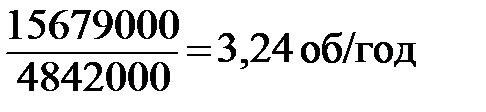

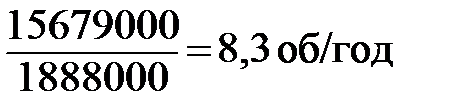

| Коэффициент общей оборачиваемости капитала, об/год | 3,24 | 1,83 | 2,59 | -1,41 | 0,76 |

| Коэффициент оборачиваемости материальных запасов, об/год | 9,16 | 10,55 | 46,65 | 1,39 | 36,10 |

| Коэффициент отдачи собственного капитала, об/год | 5,31 | 5,71 | 7,24 | 0,4 | 1,53 |

| Коэффициент оборачиваемости основных средств, руб/руб | 12,51 | 8,2 | 6,58 | -4,31 | -1,62 |

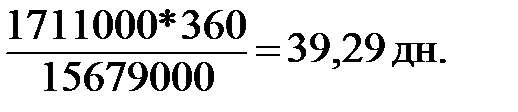

| Период оборачиваемости материальных запасов, дни | 39,29 | 34,12 | 7,72 | -5,17 | -26,40 |

| Период оборачиваемости денежных средств, дни | 1,7 | 0,2 | 0,13 | -1,5 | -0,07 |

| Коэффициент оборачиваемости кредиторской задолженности, об/год | 8,3 | 2,7 | 4,04 | -5,6 | 1,34 |

| Период погашения кредиторской задолженности, дни | 43,37 | 133,33 | 89,11 | 89,96 | -44,22 |

| Коэффициент оборачиваемости дебиторской задолженности, об/год | 11,88 | 3,11 | 4,91 | -8,77 | 1,80 |

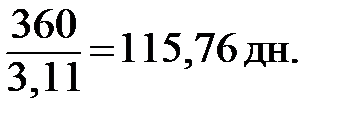

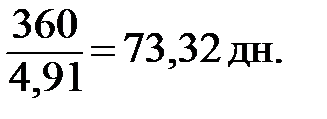

| Период погашения дебиторской задолженности, дни | 30,30 | 115,76 | 73,32 | 85,46 | -42,44 |

Из данных таблицы 7 видно, что за период с начала 2014 до конца 2015 года коэффициент общей оборачиваемости капитала уменьшился. Значит, в организации медленнее совершался полный цикл производства и обращения, приносящий прибыль.

Важным показателем является коэффициент оборачиваемости материально-производственных запасов, то есть скорость их реализации. Данный коэффициент на начало 2014 года составлял 9,16 об/год, а на конец 2015 года – 46,65 об/год, то есть увеличение составило 37,49 об/год. Можно заметить по рассчитанным данным, что на протяжении всего анализируемого периода происходит увеличение коэффициента отдачи собственного капитала: в начале 2014 года на каждый рубль инвестированных собственных средств приходилось 5,31 рублей выручки от продажи, а в конце 2015 года – уже 7,24 рубля выручки от продажи. Фондоотдача на протяжение анализируемого периода снизилась с 12,51 руб/руб до 6,58 руб/руб. Снижение данного коэффициента свидетельствует о недостаточном объёме реализации. Период оборачиваемости денежных средств уменьшился с 1,7 дн. на начало 2014 года до 0,13 дн. на конец 2015 года, это связано с сильным уменьшением денежных средств предприятия. Коэффициенты оборачиваемости кредиторской и дебиторской задолженности уменьшились соответственно на 4,26 об/год и 6,97 об/год за весь анализируемый период. Это произошло вследствие сильного увеличения сумм кредиторской и дебиторской задолженностей. Срок погашения кредиторской задолженности и срок погашения дебиторской задолженности увеличился на 45,74 и 43,02 дня соответственно. Увеличение срока погашения дебиторской задолженности является отрицательной тенденцией, так как предприятие медленнее получает оплату по счетам дебиторов, происходит снижение возврата долгов, что свидетельствует о снижении деловой активности предприятия.

7. Оценка финансовой устойчивости. Обобщающим показателем финансовой независимости является излишек или недостаток источников средств для формирования запасов, который определяется в виде разницы величины источников средств и величины запасов. Для этого используется несколько показателей, которые отражают несколько видов источников.

Показатели наличия источников формирования запасов и затрат:

1. Наличие собственных оборотных средств:

На 31.12.2013 г.: СОС = 2954-1671 = 1283 тыс. руб.

На 31.12.2014 г.: СОС = 3799-2758 = 1041 тыс. руб.

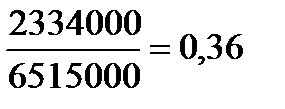

На 31.12.2015 г.: СОС = 2334-2681 = -347 тыс. руб.

2. Наличие собственных и долгосрочных заемных источников формирования запасов (функционирующий капитал):

На 31.12.2013 г.: КФ = 2954+0-1671 = 1283 тыс. руб.

На 31.12.2014 г.: КФ = 3799+0-2758 = 1041 тыс. руб.

На 31.12.2015 г.: КФ = 2334+0-2681 = -347 тыс. руб.

3. Общая величина основных источников формирования запасов:

На 31.12.2013 г.: ВИ = 2954+0+0-1671 = 1283 тыс. руб.

На 31.12.2014 г.: ВИ = 3799+0+0-2758 = 1041 тыс. руб.

На 31.12.2015 г.: ВИ = 2334+0+0-2681 = -347 тыс. руб.

Показатели обеспеченности запасов источниками формирования:

1. Излишек (+) или недостаток (-) собственных оборотных средств:

На 31.12.2013 г.: ΔФС = 1283 – 1711 = -428 тыс. руб.

На 31.12.2014 г.: ΔФС = 1041 – 2056 = -1015 тыс. руб.

На 31.12.2015 г.: ΔФС = -347 – 362 = -709 тыс. руб.

2. Излишек (+) или недостаток (-) собственных и долгосрочных заемных источников формирования запасов и затрат:

На 31.12.2013 г.: ΔФК = 1283 – 1711 = -428 тыс. руб.

На 31.12.2014 г.: ΔФК = 1041 – 2056 = -1015 тыс. руб.

На 31.12.2015 г.: ΔФК = -347 – 362 = -709 тыс. руб.

3. Излишек (+) или недостаток (-) общей величины основных источников формирования запасов и затрат:

На 31.12.2013 г.: ΔФО = 1283 – 1711 = -428 тыс. руб.

На 31.12.2014 г.: ΔФО= 1041 – 2056 = -1015 тыс. руб.

На 31.12.2015 г.: ΔФО = -347 – 362 = -709 тыс. руб.

Таблица 8. Сводная таблица показателей финансовой устойчивости предприятия

| Наименование показателя | Значение, тыс. руб. | Изменение (+;-) | |||||

| 2013 г. | 2014 г. | 2015 г. | Абсолютное, тыс. руб. | Относительное | |||

| 5=3-2 | 6=4-3 | 7=5/2 | 8=6/3 | ||||

| 1. Собственные оборотные средства | -347 | -242 | -1388 | -18,86% | -133,33% | ||

| 2.Функционирующий капитал | -347 | -242 | -1388 | -18,86% | -133,33% | ||

| 3. Общая величина основных источников формирования запасов | -347 | -242 | -1388 | -18,86% | -133,33% | ||

| 4. Излишек (недостаток) собственных оборотных средств | -428 | -1015 | -709 | -587 | 137,15% | -30,15% | |

| 5. Излишек (недостаток) собственных и долгосрочных заемных источников формирования запасов | -428 | -1015 | -709 | -587 | 137,15% | -30,15% | |

| 6. Излишек (недостаток) общей величины основных источников формирования запасов | -428 | -1015 | -709 | -587 | 137,15% | -30,15% |

Более детальную оценку финансовой устойчивости предприятия можно дать с помощью относительных показателей финансовой устойчивости.

1. Коэффициент капитализации:

2014 г.: ККАП.н.г. =  = 0,64; ККАП.к.г. =

= 0,64; ККАП.к.г. =  = 2,11

= 2,11

2015 г.: ККАП.к.г. =  = 1,79

= 1,79

На начало 2014 года коэффициент капитализации соответствует нормативному значению. Далее же до конца анализируемого периода можно заметить несоответствие норме (ККАП. ≤ 1,5), в 2015 году на 1 рубль вложенных в активы собственных средств предприятие привлекало 2,11 руб. – на начало года и 1,79 руб. – на конец года заёмных средств.

2. Коэффициент обеспеченности собственными источниками финансирования:

2014 г.: КСС н.г. =  ; КСС к.г. =

; КСС к.г. =

2015 г.: КСС к.г. =

Коэффициент обеспеченности собственными источниками финансирования в 2014 году соответствует норме (КСС ≥ 0,1), а к концу 2015 он уменьшается до отрицательной величины (-0,09) и выходит за границы нормы.

3. Коэффициент финансовой независимости (автономии):

2014 г.: КАн.г. =  ; КАк.г. =

; КАк.г. =

2015 г.: КАк.г. =

Коэффициент автономии в течение анализируемого периода не соответствует нормативу (0,4≤  ≤ 0,6).

≤ 0,6).

4. Коэффициент финансирования:

2014 г.: КФИНн.г. =  ; КФИНк.г. =

; КФИНк.г. =

2015 г.: КФИНк.г. =

Коэффициент финансирования только на начало 2014 года соответствует нормативу (КФИН. ≥ 0,7), далее в течение анализируемого периода находится ниже нормы.

5. Коэффициент финансовой устойчивости:

2014 г.:КФ.У.н.г. =  ; КФ.У.к.г. =

; КФ.У.к.г. =

2015 г.:КФ.У.к.г. =

Значение коэффициента финансовой устойчивости показывает, что на начало анализируемого периода 61% актива, а на конец анализируемого периода (конец 2015г.) 36% актива финансируется за счет устойчивых источников. К концу 2015 года коэффициент финансовой устойчивости не соответствует нормативу - КФ.У. ≥ 0,6.

Таблица 9. Относительные показатели финансовой устойчивости

| Показатель | Нормативное значение | Значение | Изменение (+; -) | ||||

| На 2013 г. | На 2014 г. | На 2015 г. | |||||

| 6=4-3 | 7=5-4 | ||||||

| Коэффициент капитализации | ККАП. ≤ 1,5 | 0,64 | 2,11 | 1,79 | 1,47 | -0,32 | |

| Коэффициент обеспеченности собственными источниками финансирования | КСС ≥ 0,1 | 0,4 | 0,12 | -0,09 | -0,28 | -0,21 | |

Воспользуйтесь поиском по сайту:  ©2015 - 2026 megalektsii.ru Все авторские права принадлежат авторам лекционных материалов. Обратная связь с нами...

|