|

Расчетно-аналитической части курсовой работы

|

|

|

|

ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ

ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

«ДОНСКОЙ ГОСУДАРСТВЕННЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ»

(ДГТУ)

Факультет Инновационный бизнес и менеджмент

Кафедра Экономика и менеджмент

МЕТОДИЧЕСКИЕ УКАЗАНИЯ

для выполнения курсовой работы

«Расчет экономической эффективности

организации производства»

по дисциплине

«Теория организации производства»

Ростов-на-Дону 2011

Составитель к.э.н. А.Е. Малхасян

Методические указания для выполнения курсовой работы «Расчет экономической эффективности организации производства» по курсу «Теория организации производства». – Ростов н/Д.: Издательский центр ДГТУ, 201. – 16 с.

Предназначены для студентов, изучающих специальность «Экономика и управление на предприятии (в машиностроении)».

Печатается по решению методической комиссии

факультета «Инновационный бизнес и менеджмент».

Научный редактор к.э.н., доцент О.В. Вишневская

Ó Издательский центр ДГТУ, 2012

Цель написания курсовой работы

Целью курсовой работы является закрепление теоретических знаний по дисциплине «Теория организации производства» и выработка практических навыков по расчету эффективности организационных мероприятий на предприятии.

Требования к оформлению курсовой работы

Курсовая работа должна быть оформлена в соответствии с общими правилами оформления рукописей. Курсовая работа включает:

1. Титульный лист (прил.1).

2. Содержание.

3. Введение.

4. Основная часть.

5. Заключение.

Во введении необходимо отразить цель курсовой работы и решаемые задачи, дать определение теории организации производства, определить предмет и объект изучения теории организации производства, определить источники экономического эффекта при совершенствовании организации производства.

|

|

|

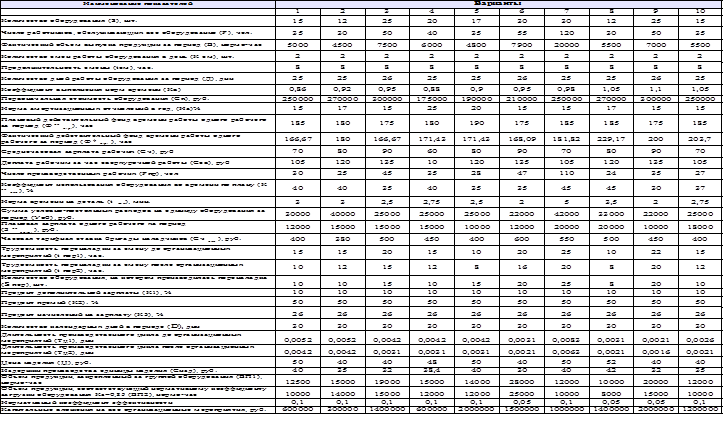

В основной части курсовой работы приводятся основные расчеты. По всем показателям, значения которых определяются по формулам, должны быть приведены подробные расчеты. Числовые значения показателей расчетов указаны в таблице.

В заключении необходимо сделать выводы по результатам расчетов.

Текст может быть напечатан на любом печатном устройстве на листах форматом А4 (210х297мм), с полями 25 мм слева, 10 мм справа, 20 мм сверху и снизу. Необходимо использовать шрифт Times New Roman, 14 размер, полуторный междустрочный интервал. Все страницы, кроме титульного листа, должны быть пронумерованы. Каждый раздел следует начинать с нового листа. Заголовки разделов печатают по центру заглавными буквами, не выделяя жирным шрифтом и не подчеркивая.

Выполненная курсовая работа сдается на выпускающую кафедру в установленные сроки для проверки преподавателем. В случае отсутствия замечаний у преподавателя студент допускается к защите курсовой работы.

Задание к курсовой работе

1. Рассчитать экономический эффект от изменения:

- равномерности выпуска продукции;

- использования оборудования во времени;

- использования рабочего времени;

- специализации рабочих мест;

- длительности производственного цикла;

- пропорциональности загрузки оборудования.

2. Провести факторных анализ организационных мероприятий.. Определить взаимосвязи между отдельными показателями.

3. Рассчитать общий экономический эффект и коэффициент экономической эффективности капитальных вложений по организационному мероприятию.

Последовательность выполнения

расчетно-аналитической части курсовой работы

Шаг 1. Произвести расчет экономического эффекта от изменения равномерности выпуска продукции.

|

|

|

1.1. Определение фактически отработанных станко-часов оборудованием за периол

(станко-часы).

(станко-часы).

где Фд.об – действительный фонд времени работы единицы оборудования за период, ч.; Кв – коэффициент выполнения норм времени; S – количество оборудования.

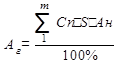

1.2. Годовая сумма амортизационных отчислений

(руб.),

(руб.),

где m – количество наименований оборудования; Сn – первоначальная стоимость оборудования, руб.; Ан – норма амортизационных отчислений, %.

1.3. Сумма амортизационных отчислений за период

где Д — количество дней в периоде

1.4. Сумма амортизационных отчислений на один час работы оборудования по плану

(руб.).

(руб.).

1.5. Сумма амортизационных отчислений на один час фактического времени работы оборудования

(руб.),

(руб.),

где  - фактически отработанные оборудованием станко-часы за период.

- фактически отработанные оборудованием станко-часы за период.

1.6. Изменение амортизационных отчислений в результате изменения равномерности загрузки оборудования

(ч.)

(ч.)

1.7. Коэффициент использования фонда рабочего времени

,

,

где Фд.р – плановый действительный фонд времени работы одного рабочего за определенный отрезок времени, ч.; Рпр - число производственных рабочих, чел.

1.8. Сумма доплаты рабочим за внутрисменные простои

Зпр =(Фд.р – Фд.р ×Кф.р)× Рпр × Сч (руб.),

где Фд.р. – плановый действительный фонд времени работы одного рабочего период, ч.; Сч – среднечасовая зарплата рабочих, руб.

1.9. Сумма доплаты рабочим за сверхурочные часы

Зсв =(В – Фд.р × Рпр × Кв) × Ссв (руб.),

где В – фактический объем выпуска продукции за период, нормо-час; Ссв – доплата за час сверхурочной работы, руб.

Условие доплат: В > Ф д.р × Рпр×Кв

1.10. Изменение себестоимости продукции в результате изменения равномерности выпуска продукции

.

.

Шаг 2. Рассчитать экономический эффект в результате изменения использования оборудования во времени.

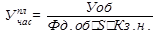

2.1. Определение коэффициента использования оборудования во времени в плановом периодах.

=

=  ,

,

где В – фактический объем выпуска продукции за декаду (месяц), нормо-час; Фд.об – действительный фонд времени работы единицы оборудования за определенный отрезок времени, ч.; Кв – коэффициент выполнения норм времени; S – количество оборудования; в – число рабочих, обслуживающих единицу оборудования (отношение общего количества рабочих к количеству обоудования)

|

|

|

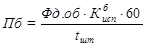

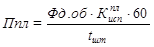

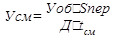

2.2. Производительность оборудования за период

,

,  (шт.).

(шт.).

где  ,

,  - коэффициенты использования оборудования во времени в базовом и плановом периодах; tшт – норма времени на деталь, мин.

- коэффициенты использования оборудования во времени в базовом и плановом периодах; tшт – норма времени на деталь, мин.

2.3. Сумма амортизационных отчислений на одну деталь

,

,  (руб.),

(руб.),

где А – сумма амортизационных отчислений за период, руб.

2.4. Изменение суммы амортизационных отчислений на 1 деталь в результате изменения использования оборудования во времени

(руб.).

(руб.).

2.5. Условно-постоянные расходы на 1 деталь

,

,  (руб.),

(руб.),

где Уоб - сумма условно-постоянных расходов на единицу оборудования за период, руб.

2.6. Изменение условно-постоянных расходов на деталь

(руб.).

(руб.).

2.8. Изменение себестоимости в результате изменения использования оборудования во времени

(руб.).

(руб.).

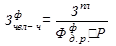

Шаг 3. Определить экономический эффект от изменения использования рабочего времени

3.1. Плановый фонд зарплаты за период

(руб.),

(руб.),

где  - плановая зарплата одного рабочего за период, руб.

- плановая зарплата одного рабочего за период, руб.

Р – число рабочих

3.2. Расчет заработной платы на один человеко-час по плану  и фактически

и фактически

;

;  (руб.),

(руб.),

где  ,

,  - плановый и фактический фонды времени одного рабочего, ч.

- плановый и фактический фонды времени одного рабочего, ч.

3.3. Доплаты за внутрисменные простои

(руб.).

(руб.).

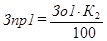

Шаг 4. Определить экономический эффект от изменения уровня специализации рабочих мест

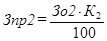

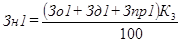

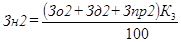

4.1. Определение часовой тарифной ставки бригады наладчиков с начислениями на зарплату по вариантам (З1 и З2)

;

;  ;

;

;

;  ;

;

;

;  ;

;

;

;  ;

;

,

,  ,

,

где Сч налад – часовая тарифная ставка бригады наладчиков; t пер1 – трудоемкость переналадки за смену до проведения мероприятий по специализации, ч.; t пер2 — трудоемкость переналадки за смену после проведения мероприятий по специализации оборудования, ч; З1 и З2 — общая зарплата наладчиков до и после мероприятий по специализации оборудования, руб; Зо1 и Зо2 – основная зарплата наладчиков до и после мероприятий по специализации оборудования, руб.; Зд1 и Зд2 – дополнительная зарплата наладчиков до и после мероприятий по специализации оборудования, руб.; Зпр1 и Зпр2 – премии наладчикам до и после мероприятий по специализации оборудования, руб.; Зн1 и Зн2 – начисления на зарплату наладчиков до и после мероприятий по специализации оборудования, руб.; К1 – процент дополнительной зарплаты наладчикам; К2 – процент премий наладчикам; К3 – процент начислений на зарплату наладчиков.

|

|

|

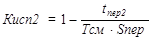

4.2. Расчет коэффициента использования оборудования по вариантам

,

,  ,

,

где Тсм – продолжительность рабочей смены, ч.; Sпер – количество оборудования, на котором производилась переналадка.

4.3. Определение сменной производительности оборудования по вариантам, шт.

;

;  .

.

4.4. Определение зарплаты наладчикам на одну деталь по вариантам

;

;  (руб.).

(руб.).

4.5. Изменение зарплаты наладчиков в результате специализации

(руб).

(руб).

4.6. Расчет амортизационных отчислений на одну смену

(руб.),

(руб.),

где  – количество смен работы оборудования

– количество смен работы оборудования

4.7. Расчет амортизационных отчислений на одну деталь по вариантам

;

;  (руб.).

(руб.).

4.8. Изменение суммы амортизационных отчислений в результате изменения коэффициента специализации рабочих мест (изменения количества переналадок оборудования, а следовательно, tпер)

(руб.)

(руб.)

4.9. Условно-постоянные расходы на одну смену

(руб.),

(руб.),

4.10. Условно-постоянные расходы на деталь по вариантам

;

;  (руб.).

(руб.).

4.11. Экономия условно-постоянных расходов

(руб.).

(руб.).

4.12. Изменение себестоимости продукции за смену в результате изменения уровня специализации рабочих мест

(руб.)

(руб.)

4.13. Изменение себестоимости продукции за период в результате повышения уровня специализации рабочих мест

(руб.)

(руб.)

Шаг 5. Определить экономический эффект от изменения длительности производственного цикла

5.1. Расчет количества изделий, реализуемых в течение периода по вариантам (N1 и N2)

(шт.),

(шт.),

где К – количество календарных дней в периоде; Тц – длительность производственного цикла одного изделия в днях.

5.2. Определение прироста прибыли в результате сокращения длительности производственного цикла при неизменной сумме оборотных средств ( )

)

(руб.);

(руб.);

(руб.);

(руб.);

(руб.).

(руб.).

Шаг 6. Определить экономический эффект от изменения коэффициента пропорциональности

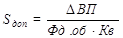

6.1. Определение коэффициента загрузки по группам оборудования (участку, цеху):

,

,

где ВП – объем валовой продукции в нормо-часах.

6.2. По группе оборудования с коэффициентом загрузки больше единицы определяется его дополнительное количество

(шт.),

(шт.),

где  - объем продукции, для выполнения которого требуется дополнительное количество оборудования, нормо-час.

- объем продукции, для выполнения которого требуется дополнительное количество оборудования, нормо-час.

(нормо-час),

(нормо-час),

где ВП1 – объем продукции, закрепленный за данной группой оборудования, нормо-час.; ВП2 – объем продукции, соответствующий нормативному коэффициенту загрузки оборудования (Кз =0,85).

|

|

|

6.3. Определение фактически отработанных часов

(станко-час),

(станко-час),

где S – количество оборудования; Кз – коэффициент загрузки оборудования; Фд.об. – действительный фонд времени работы единицы оборудования, час.

6.4. Определение станко-часов по плану

(станко-час),

(станко-час),

где Кз.н. – нормативный коэффициент загрузки оборудования.

6.5. Расчет амортизационных отчислений на один час работы оборудования по плану

(руб.).

(руб.).

6.6. Расчет амортизационных отчислений на один час фактической работы оборудования

(руб.).

(руб.).

6.7. Изменение амортизационных отчислений в результате изменения коэффициента пропорциональности

(руб.).

(руб.).

6.8. Величина условно-постоянных расходов на 1 час работы оборудования по плану

,

,

6.9. Фактическая величина условно-постоянных расходов на 1 час работы оборудования

(руб.).

(руб.).

6.10. Изменение условно-постоянных расходов в результате изменения коэффициента пропорциональности

(руб.).

(руб.).

6.11.Изменение себестоимости в результате изменения пропорциональности организации производства

Шаг 7. Рассчитать размер общего экономического эффекта

После того, как выполнены расчеты экономического эффекта по каждому источнику эффективности, определяют суммарный эффект.

7.1. Определим общее изменение себестоимости:

=

=  +

+  +

+  +

+  +

+  .

.

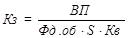

7.2. Общий экономический эффект

Эм= ( П– ) –Ен × К,

П– ) –Ен × К,

где Ен – нормативный коэффициент эффективности; K – капитальные затраты на мероприятия, руб.

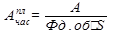

Шаг 8. Рассчитать коэффициент экономической эффективности капитальных вложений по организационному мероприятию

×100%,

×100%,

где Эм – экономический эффект от мероприятий, руб.; K – капитальные вложения на мероприятия, руб.

ПРИЛОЖЕНИЕ 1

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

|

|

|