|

Налоговая система в России.

|

|

|

|

В реализации курса на реформирование экономике России правительство уделяло большое внимание бюджетно-налоговой политике. Правительство с одной стороны действовало монетарными методами удержания инфляции, с другой стороны ему приходилось проводить меры по остановке спада производства.

Налоговые поступления являются важнейшей статьей доходной части бюджета России, и их значение возрастало. Если в 1992 г. налоги составили 40% доходной части бюджета, то в 1994 г. – 90% доходной части.

В ноябре 1991 г. был принят закон «Об основах налоговой реформы в Российской федерации», налоговая система в России стала приобретать черты присущие рыночной экономике (при командно-административной системе государство получает доходы не за счет явных налогов, а за счет контроля над ценами, заработной платой и пр.).

К началу 1996 г. пять основных налогов обеспечивают налоговые поступления в бюджет: НДС, налог на прибыль, подоходный налог, акцизы, таможенные пошлины. Налоги разделены на федеральные; республиканские, краевые, областные; местные. Основные федеральные налоги: налог на прибыль с предприятий 32% (позднее повышена до 38%) и налог на добавленную стоимость 20%. Эти налоги пропорциональны. Подоходный налог с физических лиц носил прогрессивный характер. Лица с доходами до 5(потом 12) млн. руб. в год уплачивали налог по ставке 12%, лица с доходами свыше – по возрастающей ставке до 30%.

|

В принципе, налоги в России (% от ВВП) далеко не самые высокие в мире:

Однако, в России самые высокие налоги на прибыль предприятий, что не стимулирует инвестиции. Кроме того, ставка налогов установлена на уровне, превышающем критический, после которого налогооблагаемая база сокращается, и доходы государственного бюджета должны были бы уменьшаться. На самом деле этого не происходит, а доходы в бюджет продолжают расти еще до определенного уровня налогов.

|

|

|

Причины этому следующие:

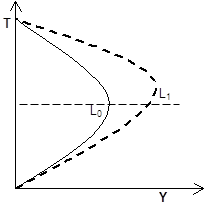

Кривая L0 показывает соотношение между ставкой налога и доходом от налоговых поступлений у страны с рыночной

|

рис 1.

экономикой. В России же налог включает в себя так называемый бюрократический налог, мафиозный налог и инфляционный налог. Это существенно искажает кривую L0. Кривая L1 – это налог с учетом государственного, бюрократического, мафиозного и инфляционного налогов. При определенной ставке налогов доходы достигают равновесного уровня, и повышение или снижение ее приведет к снижению доходов. Учитывая три скрытые составляющие, продлевается период роста налоговых поступлений, когда ставка легального налога ужу превышает критический уровень, после достижения которого должна была бы сужаться база налогообложения, а налоговые поступления – сокращаться.

Это искажает информацию, ведет к неправильному ценообразованию не только на конечный продукт, но и на факторы производства.

Также, статистика легального налога в % ВВП еще не говорит о реальном положении предприятий. Платежеспособные предприятия вынуждены платить налоги за всю остальную экономику. В виде легальных и скрытых налогов в среднем изымается 75-90% прибыли, а по некоторым видам деятельности 100% и больше(!).

В результате капитал, который устремляется в области наиболее эффективного применения, будет выбирать наименее налогооблагаемые сферы, которых становится все меньше. Это приводит к следующим явлениям:

- отток капитала за границу (10-12 млрд. долларов ежегодно)

- становится нецелесообразным не только начинать новое производство, но и реформировать, модернизировать старое. Растет импорт, увеличивая базу налогообложения, свертывается производство отечественных товаров;

|

|

|

- производство загоняется в государственно-корпоративные рамки. Душится среднее и малое предпринимательство, которое занимает значительное место в структуре рыночной экономики;

- усиливается бегство от производства, происходит отток средств из производственного сектора в финансовый. Разрастается рынок финансовых услуг, часто чисто спекулятивного характера;

- непомерно высокими налогами экономика загоняется в тень, усиливается криминализация экономики и всего общества.

Приватизация в России.

К 1 июля 1994 г. в России полностью завершился этап ваучерной приватизации. Приватизации подлежали большинство государственных предприятий. Программа 1992 года предусматривала четыре способа приватизации: аукцион, коммерческий конкурс, аренда с правом выкупа, акционирование.

В основу выбора способов приватизации был положен размер предприятия. По этому признаку предприятия делились на три категории: мелкие, средние и крупные. Мелкие предприятия подлежали продаже с аукциона, к ним не применялась процедура корпоратизации. На средних и крупных предприятиях приватизация происходила, как правило, в два этапа. Сначала проводилось акционирование, затем выпускались акции, которые распределялись между членами коллектива, руководством предприятия и третьими лицами в определенных пропорциях. Было несколько подходов к распределению акций, в большинстве своем членов коллектива предприятий собственниками они не делали - через небольшой промежуток времени акции скупались чаще всего руководством предприятия или внешними акционерами.

Приватизация в России принесла с собой такой институт, как чековые инвестиционные фонды, которые собрали более трети всех ваучеров, среднее количество акционеров в них составило 22,8 млн. чел. Предполагалось, что ЧИФы будут заинтересованы в развитии производственного сектора и будут заниматься вопросами инвестирования производства. Однако российская практика показала, что ЧИФы в большинстве своем представляли «пирамиды» и были заинтересованы в максимизации дивидендов, а не в развитии предприятий. Всего 15% средств чековых инвестиционных фондов были вовлечены в инвестиции в акции предприятий, зато около 75% вложений было направлено в краткосрочные и среднесрочные спекуляции.

|

|

|

Что не было сделано в России для успеха приватизации? Во-первых, не была проведена аграрная реформа. Незыблемость принципа частной собственности основывается на частной собственности на землю. Вместо этого российские реформаторы продолжали эксплуатировать державшийся веками принцип общественной собственности, который хотел пересмотреть еще Столыпин, настолько он был неэффективным. Отказ от приватизации земли объясняли политическими лозунгами «Россию продадут», что можно было легко ограничить рядом законов или указов о порядке продажи земли.

Вместо этого был принят курс на приватизацию заводов, фабрик, торговых и складских помещений, газо- и нефтедобывающих предприятий и других предприятий, связанных с переработкой полезных ископаемых и эксплуатацией месторождений, являющихся по существу естественными монополиями. Природные же богатства – общественная собственность, но никак не частная, они должны принадлежать обществу, и использоваться его органами управления, а не отдельными лицами.

В результате приватизации вместо обещанного эффективного собственника Россия получила группу коммерческих банков, занимающихся непрерывно переделом собственности. Таким образом основная цель приватизации – создание эффективного собственника достигнута не была, наоборот, Россия была отброшена от решения этой задачи на несколько лет.

|

|

|