|

Управлении прибылью предприятия

|

|

|

|

При проведении финансового анализа и анализа производственно-хозяйственной деятельности предприятия, реализации его тактических и стратегических целей развития применяются различные математические модели и методы.

В данной статье рассматривается подход, связанный с применением понятия "золотого сечения" к оценке хозяйственной деятельности предприятия как самоорганизующейся экономической системы.

Правило "золотой пропорции". "Золотое сечение", "золотой прямоугольник", "золотая спираль"

Экономические системы, являясь наиболее сложными из систем, с трудом поддаются такому "явному и здравому" управленческому преобразованию, как оптимизация. Очевидно, что чем сложнее экономическая система, тем труднее ее оптимизировать. Кроме того нужно учитывать, что оптимизации поддаются не все системы.

Многочисленными исследованиями установлено, что процессы гармонизации протекают согласно правилу "золотой пропорции". Структура многих известных самоорганизующихся систем подчинена этому правилу. В таких системах отношение целого и его частей находится в соответствии с правилом "золотой пропорции". Число 1,618… называется "золотой пропорцией", а деление отрезка в указанном отношении - "золотым сечением":

Рисунок 1. Построение "золотого сечения"

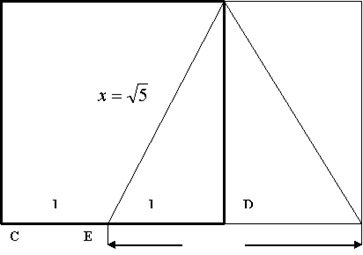

Можно построить прямоугольник, стороны которого связаны золотым отношением. Такой прямоугольник по определению будет являться "золотым прямоугольником". Стороны "золотого прямоугольника" имеют отношение 1,618 к 1. Чтобы построить "золотой прямоугольник", первоначально строится квадрат со сторонами, равными двум единицам. Затем проводится линия от середины одной стороны квадрата к одной из его вершин, образующих противоположную сторону, как показано на рисунке 2. В построенных таким образом прямоугольниках стороны связаны "золотым коэффициентом". В итоге, и прямоугольник AFGC, и прямоугольник BFGD являются "золотыми".

|

|

|

Числа 0,618..; 1,618...; 2,618… называются числами "золотого сечения".

Рисунок 2. Построение "золотого прямоугольника"

В то время как "золотое сечение" и "золотой прямоугольник" представляют собой статичные формы структурной функциональности, "золотая спираль" отражает динамизм и упорядоченный рост или прогресс. Для построения "золотой спирали" используют "золотой прямоугольник". Каждый "золотой прямоугольник" можно поделить на квадрат и меньший "золотой прямоугольник", как показано на рисунке 3. Процесс такого деления теоретически может продолжаться бесконечно.

Рисунок 3. Построение "золотой спирали"

Нарисованные в результате квадраты закручиваются внутрь, как они помечены на рис. 3. (A, B, C, D, E, F и G). В любой точке золотой спирали отношение длины дуги к ее диаметру равно 1,618. Отношение диаметров и радиусов, отстоящих друг от друга на 90?, в свою очередь, равно 1,618, что и показано на рис. 3.

где d1 = r1 + r3; d2 = r2 + r4 и т.д.

Закономерности "золотой спирали", определяемые соотношениями (2), могут использоваться при анализе динамических процессов, происходящих в экономических системах, в целях определения степени их гармоничности.

Числа 0,618..; 1,618...; 2,618… называются числами "золотого сечения". И они относятся к последовательности Фибоначчи. Последняя имеет следующие особенности:

Сумма любых двух соседних чисел равна следующему числу в последовательности. Например: 3+5 = 8; 5+8 = 13 и т.д.;

отношение любого числа последовательности к следующему приближается к 0,618 (после первых четырех чисел). Например: 1/1= 1; 1/2 = 0,5; 2/3 = 0,67; 3/5 = 0,6; 5/8 = 0,625; 8/13 = 0,615; 13/21 = 0,619 и т.д. Обратим внимание, как значение соотношений колеблется вокруг величины 0,618, причем размах флуктуации постепенно сужается (рис. 4);

|

|

|

При делении каждого числа на следующее за ним через одно получаем число 0,382; при умножение - 2,618 соответственно.

Рисунок 4. График изменения чисел Фибоначчи

Сами по себе свойства числовой последовательности и коэффициентов Фибоначчи представляют собой отдельную тему. Самое важное заключается в том, что с помощью этих чисел описываются разнородные процессы в природе и обществе. В последнее время появились работы, использующие последовательность Фибоначчи в экономике, в частности при прогнозировании цены, то есть в техническом анализе.

Использование метода "золотого сечения" для управления прибылью

В практике производственной деятельности по управлению экономической эффективностью выпуска определенной продукции на предприятиях является планирование величины требуемой прибыли в процентах от ее себестоимости (рентабельности).

Согласно подходу, предложенному в работе, примем следующие обозначения: К - объем выпуска продукции за рассматриваемый период; Ц - цена единицы продукции; П - постоянные затраты, относимые к рассматриваемой продукции за данный период; Р - абсолютное значение прибыли за рассматриваемый период; Ссб - себестоимость продукции (при объеме выпуска К единиц); З1 - переменные удельные затраты на единицу продукции; Мпр - планируемая норма прибыли (рентабельность, заданная в виде десятичной дроби); раскроем состав числителя и знаменателя в выражении для Мпр:

Р = К(Ц - З1) - П;, (3)

Ссб = КЗ1 + П; (4)

Тогда:

Отсюда:

Преобразуем выражение (7), разделив числитель и знаменатель на,

Введем следующие обозначения:  , и в результате получаем

, и в результате получаем

Так как К не может быть отрицательным числом, то [ - (1 + Мпр)] 0 или

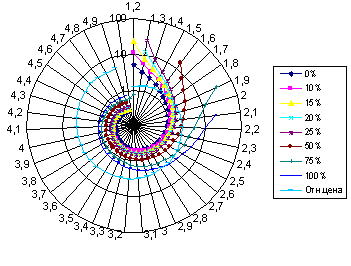

Определим необходимый объем выпуска продукции К, при котором обеспечивается получение Мпр = 0 при условии (1+Мпр). Тогда (1 + 0) = 1, то есть 1. Поэтому будем рассматривать необходимый объем выпуска продукции К при значениях 1,1; 1,2; 1,3; 1,4; 1,5; 1,6; 1,7; 1,8; 1,9; 2,0; 2,1;…5,0. Проведем расчеты для уровней прибыльности в %, 10%, 15%, 20%, 25%, 50%, 75%, 100%.

|

|

|

Результаты расчетов представлены на рисунке 5

Рисунок 5. Графическое изображение динамики соответствия объема продукции величине относительной цены при изменении уровня прибыльности в диапазоне от 0% до 100%

Анализ рассмотренных зависимостей и результатов расчетов показывает, что имеются такие предельные значения относительной цены, при которых невозможно обеспечить требуемую прибыль путем увеличения объема выпуска продукции К. Такими предельными значениями относительной цены являются значения = 1 + Мпр. Это условие необходимо учитывать при невозможности увеличения рыночной цены на выпускаемую продукцию, при которой? (1 + Мпр). Оно означает, что требуемый уровень прибыли нельзя достигнуть при таком ограничении на. В этой ситуации необходимо решать вопрос об уменьшении нормы прибыли (уменьшении Мпр), или снижении переменных затрат З1 на одно изделие, что обеспечит повышение величины.

Пример 1

Предприятие выпускает два вида продукции. Проведем анализ зависимости объемов продукции обоих видов от относительных цен на предмет их соответствия золотой спирали.

Расчет возможных уровней прибыльности (Mпр) для цеха по изготовлению продукции № 1.

Таблица 1

Начальные данные для цеха № 1

| Объем выпуска продукции за рассматриваемый период (К) | 4 402 074 551,00 |

| Цена единицы продукции (Ц) | 645,98 |

| Постоянные затраты (П) | 341 280 815,69 |

| Абсолютное значение прибыли (Р) | 880 974 765,36 |

| Себестоимость продукции (Ссб) | 3 833 350 378,64 |

| Переменные удельные затраты на единицу продукции (Зl) | 525,26 |

1. Находим имеющийся уровень прибыли по формуле:

2. Если принять следующие обозначения: тогда для случая уровня

прибыльности Mпр = 22,98% получаем =1,230 и 649 734,383.

Необходимо, чтобы выполнялось следующее условие: 1 + Мпр.

3. Расcчитаем выпуск продукции: для соответствующих значений и Mпр (полученные данные оформим в виде таблицы 2)

Таблица 2

| В | 1,23 | 1,3 | 1,3 | 1,4 | 1,5 |

| К /Y | 6 775,19 | 12,00 | 12,00 | 6,00 | 4,00 |

| К90 /Y | 0,81 | 0,77 | 0,77 | 0,71 | 0,67 |

| К/К90 | 8 333,48 | 15,60 | 15,60 | 8,40 | 6,00 |

| ?% (1,618) | 514 948,51 | 864,15 | 864,15 | 419,16 | 270,83 |

| К | 4 402 074 551,77 | 7 796 812,60 | 7 796 812,60 | 3 898 406,30 | 2 598 937,53 |

| 4,3 | 4,4 | 4,5 | 4,6 | 4,7 | 4,8 |

| 0,39 | 0,38 | 0,36 | 0,35 | 0,34 | 0,33 |

| 0,23 | 0,23 | 0,22 | 0,22 | 0,21 | 0,21 |

| 1,66 | 1,65 | 1,64 | 1,62 | 1,61 | 1,60 |

| 2,87 | 1,98 | 1,13 | 0,34 | -0,41 | -1,11 |

| 251 510,08 | 243 650,39 | 236 267,05 | 229 318,02 | 222 766,07 | 216 578,13 |

|

|

|

При полученном уровне прибыльности Mпр = 22,98% и заданном соотношении цены Ц = 645,98 и затрат на единицу продукции З = 525,26 1,230 получили отклонение от золотой спирали в 514 948,51%. Однако мы можем определить условия соответствия "золотой спирали". При заданном значении уровня прибыльности Mпр = 20% оптимальный объем выпуска продукции, при котором отклонение от "золотой спирали" будет минимальным, составит 229 318 единиц (при этом 4,6). Отклонение от "золотой спирали" (1,618) составит 0,342%.

Аналогичные расчеты были проведены и для цеха по изготовлению продукции № 2 (табл. 3).

Таблица 3

Начальные данные для цеха № 2

| Объем выпуска продукции за рассматриваемый период (К) | 5 898 601 241,00 |

| Цена единицы продукции (Ц) | 8 752,15 |

| Постоянные затраты (П) | 165 907 123,41 |

| Абсолютное значение прибыли (Р) | 705 806 064,45 |

| Себестоимость продукции (Ссб) | 5 192 795 176,55 |

| Переменные удельные затраты на единицу продукции (Зl) | 7 704,90 |

Расчеты показали, что при заданном соотношении цены Ц = 8752,15, затрат на единицу продукции З = 7704,90 и уровне прибыльности Mпр = 13,59%, получаем расчетное значение 1,136, что вызывает отклонение от золотой спирали в 100 004 979%. Минимальное отклонение от золотой спирали (1,618) составит 0,50% в следующем случае: для уровня прибыльности Mпр = 10% оптимальный объем выпуска продукции составит 10 298,237 денежных единиц, при этом 3,40.

| B | 1,2 | 1,3 | 1,4 | 1,5 |

| К / Y (Мпр=13,59%) | 17,73 | 6,92 | 4,30 | 3,12 |

| К90 /Y (Мпр=13,59%) | 0,83 | 0,77 | 0,71 | 0,67 |

| К/К90 | 21,27 | 9,00 | 6,02 | 4,68 |

| ± % (1,618) | 1 214,71 | 456,23 | 272,19 | 189,24 |

| К | 381 702,60 | 149 070,23 | 92 621,28 | 67 181,45 |

| 3,6 | 3,7 | 3,8 | 3,9 | 4 |

| 0,46 | 0,44 | 0,43 | 0,41 | 0,40 |

| 0,28 | 0,27 | 0,26 | 0,26 | 0,25 |

| 1,66 | 1,64 | 1,62 | 1,60 | 1,59 |

| 2,57 | 1,31 | 0,14 | -0,94 | -1,95 |

| 9 926,38 | 9 539,25 | 9 181,18 | 8 849,02 | 8 540,06 |

Таким образом, анализ работы предприятия показал, что существующий режим его работы далек от идеального и должен быть перестроен с учетом рекомендаций, получаемых из соответствия "золотому сечению".

Помимо рассмотренного выше примера применения "золотой пропорции" можно рассмотреть вопрос получения максимального прироста прибыли предприятия по двум факторам - фиксированному выпуску продукции в стоимостном выражении при различных затратах и возможному выпуску продукции при фиксированных затратах. Первый фактор назовем качественным и обозначим через (, а второй - структурным и обозначим через (. Один из простых вариантов разложения прироста прибыли исходит из принятого в экономической статистике принципа, согласно которому при оценке влияния какой-либо величины принимаются значения базисного и текущего периодов. Факторы базисного периода обозначим через (о, (о, факторы текущего периода - (1, (1. Тогда имеем:

|

|

|

где j1 и j2 - удельный вес вклада качественного и структурного факторов. Соответственно, общая формула для определения состава прироста прибыли по факторам будет

Есть основания полагать, что при наличии достаточной статистической базы

Есть основания полагать, что при наличии достаточной статистической базы  будут равны соответственно 0,618 и 0,382, то есть соотноситься по правилу "золотого сечения". Экономическая система, построенная по данному правилу, будет обладать наибольшей силой развития.

будут равны соответственно 0,618 и 0,382, то есть соотноситься по правилу "золотого сечения". Экономическая система, построенная по данному правилу, будет обладать наибольшей силой развития.

Пример 2

Пусть yi - выпуск продукции по i-м видам; xj - затраты на j-й ресурс;

- матрица затрат j-го ресурса на единицу i-й продукции при k-м способе производства, где k - номер матрицы.

- матрица затрат j-го ресурса на единицу i-й продукции при k-м способе производства, где k - номер матрицы.

Например, в нашем случае С1 - обычная матрица затрат на предприятии, С2 - матрица затрат при условии, что предприятие находится в свободной экономической зоне. Введем коэффициенты (j, которые будут отражать возможность уменьшить затраты ресурсов за счет правильной организации труда, ресурсосберегающих мероприятий и т.д.

Тогда математическая модель имеет следующий вид:

Прибыль, получаемая при х и у, где х0j - затраты в базисном периоде и y0j - выпуск в базисном периоде, соответственно в ценах qj и pi;

Ресурсы, необходимые для обеспечения выпуска у, совпадают с имеющимся запасом ресурсов x. Коэффициенты (i показывают, какая часть выпуска делается по определенной технологии i = 1, k.

Сумма долей выпуска, осуществляемого по всем способам производства, равна 1.

Попробуем отдельно учитывать влияние качественного и структурного изменения в производстве. В зависимости от того, какой из коэффициентов будет участвовать в формуле, мы сможем определить удельный вес качественного или структурного фактора.

1. Структурные изменения будем выражать, изменяя (i и Yi при постоянных х01, все (j=1. Изменения будут происходить за счет структурных преобразований.

С помощью "поиска решения" определяем максимальную прибыль при заданных условиях (13) и (j=1. На втором этапе нам необходимо найти, где - максимальная прибыль. Тогда удельный структурный фактор определим исходя из формулы

С помощью поиска решения находим (14), требуя выполнения равенства 0,618, изменяя (i и Yi при постоянных х0j.

2. Качественные изменения будем выражать, изменяя (j, и xj при постоянных (i и Yi,. Экономия ресурса будет происходить за счет повышения качества. С помощью поиска решения определяем максимальную прибыль при заданных условиях (13).

На втором этапе нам необходимо найти, где - максимальная прибыль. Тогда удельный качественный фактор либо структурный фактор определим исходя из формулы(14)

С помощью "поиска решения" находим (14), требуя равенства 0,382, изменяя (j, и xj.

Описанный подход достаточно просто реализуется в Microsoft Excel. Для реализации метода был создан комплекс, позволяющий провести аудит предприятия и получить прирост прибыли по структурному и качественному факторам исходя из принципов "золотого сечения".

Было исследовано несколько предприятий в Брестской области частной и государственной форм собственности. В результате проведенных расчетов было найдено оптимальное соотношение использования каждой технологии и предложено необходимое сокращение ресурсов для получения большей прибыли.

В заключение отметим, что нами были описаны лишь некоторые примеры возможного использования принципа "золотых пропорций". Использование метода "золотого сечения" для предприятий еще достаточно мало исследовано. Переход на новую систему хозяйствования требует от руководителя предприятия постоянного поиска новых возможностей по повышению конкурентоспособности. Одну из таких возможностей, с нашей точки зрения, представляет применение математических методов в управлении предприятием.

|

|

|