|

Внутренняя норма доходности

|

|

|

|

В опубликованных работах этот критерий имеет следующие названия:

· внутренняя норма доходности [2,29,43];

· доходность дисконтированных денежных поступлений [5];

· внутренняя норма рентабельности [40];

· внутренняя норма прибыли [23, 30];

· поверочный дисконт [10];

· внутренняя ставка отдачи [39];

· внутренний коэффициент рентабельности [13];

· внутренняя норма окупаемости инвестиций [9].

Аббревиатура критерия: IRR. (Internal rate of return). При определении величины этого критерия проявляется некоторая неопределенность. Для уточнения смысла критерия «Внутренняя норма доходности» воспользуемся двумя его определениями:

1. «Под внутренней нормой доходности понимают ту расчетную ставку процентов, при которой капитализация регулярно получаемого дохода дает сумму равную инвестициям и, следовательно, капиталовложения являются окупаемой операцией».[8]

2. «Показатель IRR представляет собой поверочный дисконт, при котором отдача от инвестиционного проекта равна первоначальным инвестициям в проект».[9]

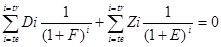

Исходя из этих определений в общем виде можно записан) соотношение для расчета критерия — «Внутренняя норма доходности» в следующем виде:

где: F = IRR.

В некоторых работах [10,23,29,43] предполагается, что Е =P, и определяется одно значение поверочного дисконта для затрат капитала и доходов от реализации проекта.

Большинство авторов [5,9,13,39,40] приводят расчетные формулы и примеры расчета, из которых следует, что инвестиционные расходы производятся единовременно в момент начала реализации проекта. Поэтому величина К принимается равной единице, а поверочный дисконт определяется для доходов от реализации проекта.

Очевидно, что чем больше величина дисконта, тем меньше сегодняшняя стоимость будущих поступлений денежных средств. При оценке инвестиционной привлекательности проектов до начала расчета известны условия предоставления кредита, в т. ч. и ставка процентов за его предоставление. Если кредит предоставляется частями в разные периоды от момента начала реализации проекта, то повышение ставки процентов за кредит приведет к снижению стоимости будущих поступлений кредита, дисконтируемых к моменту начала реализации проекта. А это, в свою очередь, приведет к завышению величины поверочного дисконта.

|

|

|

Отсюда следует, что для потоков заемных средств, необходимо использовать или ставку процентов за кредит, или норму дисконта, принятую для проведения расчетов. Ставка процентов за кредит может быть льготной, а норма дисконта, используемая при проведении расчетов, должна соответствовать средней ставке процента за предоставление кредита.

За собственные средства - средства акционеров и учредителей - в результате реализации проекта должны быть выплачены дивиденды, в т.ч. и за время строительства объекта (по мере их поступления). Поэтому при расчете величины поверочного дисконта величина должна определяться для всех собственных средств, а также для всех доходов и расходов за счет чистой прибыли и амортизационных отчислений.

Расчет величины поверочного дисконта целесообразно начинать с того шага расчетного периода, когда величина критерия «Индекс доходности» превысит значение единицы, и определять его значение для каждого последующего шага до конца расчетного периода.

Очевидно, чем выше величина поверочного дисконта для номинальных исходных данных, тем больше инвестиционная привлекательность рассматриваемого проекта.

По сравнению с критериями, рассмотренными выше, алгоритм расчета поверочного дисконта несколько сложнее, так как требует привлечения одного из методов нелинейного программирования. Проведенная нами проверка показала, что в данном случае достаточно эффективен один из самых простых методов одномерного поиска [21], имеющий следующую расчетную схему.

|

|

|

1. Задается начальное значение величины Р = F равное или близкое к нулю.

2. Определяется разница между доходами и затратами от реализации проекта на рассматриваемом шаге расчета. При Р равном нулю доходы фактически не дисконтируются, а просто суммируются. Поэтому разница между доходами и дисконтированными затратами при условии, что индекс выгодности инвестиций больше единицы, будет некоторой положительной величиной.

3. С постоянным шагом увеличивается значение поверочного дисконта до тех пор, пока разница между доходами и расходами не станет отрицательной,

4. В найденной таким образом величине интервала поверочного дисконта - от наименьшего положительного значения указанной разницы до первого отрицательного ее значения -определяется делением пополам отрезка такое значение величины Р, при которой разница между дисконтированными доходами с нормой дисконта Р и затратами с нормой дисконта Е с заданной точностью близка к нулю. Это значение и принимается за величину поверочного дисконта для рассматриваемого шага расчета.

Из рассмотренных четырех критериев, применяемых для оценки инвестиционной привлекательности проектов, по используемым для расчета нормам дисконта и соответственно потоков платежей принципиально различаются два критерия:

· чистый дисконтированный доход и

· внутренняя норма доходности, которые по существу дополняют друг друга.

При определении величин двух других критериев:

· индекс доходности и

· срок окупаемости

используются и потоки денежных средств, и их нормы дисконты такие же, как и для критерия «Чистый дисконтированный доход» Поэтому вряд ли можно ожидать заметных различий инвестиционной привлекательности проекта при одних и тех же исходных данных от этих трех критериев. В частности, фактически такой точки зрения придерживаются авторы переводных работ [5] и [9], в которых предлагается использовать только два основных критерия указанных выше. В работе [43] приведены результаты выборочного анкетного опрос: 103 крупнейших нефтяных и газовых компании США о частоте приме нения тех или иных измерителей эффективности.

|

|

|

Частота применения измерителей эффективности[10]

|

| Измеритель | |

| Основной | Вспомогательный | |

| Внутренняя норма доходности | 69 | 14 |

| Чистый дисконтированный доход | 32 | 39 |

| Другие методы | 12 | 21 |

Использование статистического моделирования для оценки вероятности неблагоприятного результата инвестиции приводит целесообразности расчета двух дополнительных критериев: запас финансовой устойчивости и результата инвестиций, смысл которых требует дополнительных пояснений.

Если графически изобразить зависимость чистой текущей стоимости проекта (NPV) от коэффициента дисконтирования (RD), то будет видно, что кривая пересечет ось абсцисс в некоторой точке (см.рис.2). Значение КО, при котором NPV обращается в ноль и называется «внутренней нормой прибыли» проекта.

Форма кривой, приведенной на графике, соответствует проектам с инвестициями, осуществляемыми в начале жизненного цикла. В принципе, возможна ситуация, когда точек пересечения будет несколько, например, в случае проектов с двумя разнесенными во времени фазами инвестирования. При этом рекомендуется ориентироваться на наименьшее из имеющихся значений IRR.

Интерпретационный смысл показателя IRR состоит в определении максимальной ставки платы за привлекаемые источники финансирования проста, при которой проект остается безубыточным. В случае оценки эффективности общих инвестиционных затрат, например, это может быть максимальная процентная ставка по кредитам, а при оценке эффективности использования собственного капитала - наибольший уровень дивидендных выплат.

В то же время значение IRR может трактоваться как нижний гарантированный уровень прибыльности инвестиционных затрат. Если он превышает среднюю стоимость капитала в данном секторе инвестиционной активности и с учетом инвестиционного риска данного проекта, то последний может быть рекомендован к осуществлению.

Наконец, третий вариант интерпретации состоит в трактовке внутренней нормы прибыли как предельного уровня окупаемости (доходности) инвестиций, что может быть критерием целесообразности дополнительных капиталовложений.

|

|

|

Внутренняя норма прибыли находится обычно методом итерационного подбора значений ставки сравнения при вычислении чистой текущей стоимости проекта. Специальные микрокалькуляторы, а также все деловые пакеты программ для персональных компьютеров, включая табличные процессоры, содержат встроенную функцию для расчета IRR.

Объективность, отсутствие зависимости от абсолютных размеров инвестиций и богатый интерпретационный смысл делают показатель внутренней нормы прибыли исключительно удобным инструментом измерения эффективности капиталовложений.

В практике оценки применяются также некоторые модификации этого метода, связанные с учетом различных темпов капитализации доходов.

|

|

|