|

Финансово-хозяйственной деятельности.

|

|

|

|

Содержанием АФХД является глубокое и всестороннее изучение экономической информации о функционировании анализируемого субъекта хозяйствования с целью принятия оптимальных управленческих решений по обеспечению выполнения производственных программ предприятия, оценки уровня их выполнения, выявления слабых мест и внутрихозяйственных резервов.

Анализ должен представлять собой комплексное исследование действия внешних и внутренних, рыночных и производственных факторов на количество и качество производимой предприятием продукции, финансовые показатели работы предприятия и указывать возможные перспективы развития дальнейшей производственной деятельности предприятия в выбранной области хозяйствования.

Проведение квалифицированного анализа работы предприятия требует знания многих наук: макро- и микроэкономики, технологии, бухгалтерского учета, маркетинга, основ промышленной психологии; в основе всех аналитических процедур лежит знание математического анализа, статистики и эконометрики. В современных условиях анализ невозможен без применения новейших компьютерных технологий. Таким образом, анализ финансово-хозяйственной деятельности предприятий можно назвать перекрестком многих наук - математики, информатики, экономики, бухгалтерского учета, права.

Основное направление анализа: от сложного комплекса - к составляющим его элементам, от результата - к выводам о том, как такой результат достигнут и к чему он приведет в дальнейшем. Схема анализа должна быть построена по принципу "от общего к частному". Смысл этого принципа совершенно очевиден: сначала дается описание наиболее общих, ключевых характеристик анализируемого объекта или явления и лишь затем приступают к анализу отдельных частностей.

|

|

|

Успешность анализа определяется различными факторами. С известной долей условности можно выделить несколько основных принципов, которые целесообразно иметь в виду, приступая к анализу. Во-первых, прежде чем начать выполнение каких-либо аналитических процедур, необходимо составить достаточно четкую программу анализа, включая проработку макетов аналитических таблиц, алгоритмов расчета основных показателей и требуемых для их расчета и сравнительной оценки источников информационного и нормативного обеспечения. Анализ проводится на основе учетной информации, поэтому начинать его следует с отбора необходимых данных и экспертизы материалов, предоставленных экспертам для анализа.

Во-вторых, при проведении аналитических процедур показатели деятельности предприятия всегда с чем-то сравниваются. Сравнения могут проводиться с предыдущим периодом, с планом и со среднеотраслевыми показателями. Любые отклонения от нормативных или плановых значений показателей, даже если они имеют позитивный характер, должны тщательно анализироваться. Смысл такого анализа состоит в том, чтобы, с одной стороны, выявить основные факторы, вызвавшие зафиксированные отклонения от заданных ориентиров, а с другой стороны, еще раз проверить обоснованность принятой системы планирования и, если необходимо, внести в нее изменения. Следует подчеркнуть, что последний аспект имеет особое значение - только путем постоянного анализа и корректировки можно наладить достаточно стройную систему планирования и поддерживать ее в актуальном состоянии.

В-третьих, завершенность и цельность любого анализа, имеющего экономическую направленность, в значительной степени определяются обоснованностью используемой совокупности критериев. Как правило, эта совокупность включает качественные и количественные оценки, а ее основу обычно составляют исчисляемые показатели, имеющие понятную интерпретацию и, по возможности, некоторые ориентиры (пределы, нормативы, тенденции). Отбирая показатели, необходимо формулировать логику их объединения в данную совокупность, для того чтобы была видна роль каждого из них, и не создавалось впечатления, что какой-то аспект остался неохваченным или, напротив, не вписывается в рассматриваемую схему. Иными словами, совокупность показателей, которую вполне возможно в этом случае трактовать как систему, должна иметь некий внутренний стержень, некую основу, объясняющую логику ее построения.

|

|

|

В-четвертых, выполняя анализ, не нужно без необходимости гнаться за точностью оценок; как правило, наибольшую ценность представляет выявление тенденций и закономерностей.

Основная цель проведения анализа - повышение эффективности функционирования хозяйствующих субъектов и поиск резервов такого повышения. Для достижения этой цели проводятся: оценка результатов работы за прошедшие периоды; разработка процедур оперативного контроля за производственной деятельностью; выработка мер по предупреждению негативных явлений в деятельности предприятия и в ее финансовых результатах; вскрытие резервов повышения результативности деятельности; разработка обоснованных планов и нормативов.

В процессе достижения основной цели анализа решаются следующие задачи:

· определение базовых показателей для разработки производственных планов и программ на предстоящий период;

· повышение научно-экономической обоснованности планов и нормативов;

объективное и всестороннее изучение выполнения установленных планов и соблюдения нормативов по количеству, структуре и качеству продукции, работ и услуг;

· определение экономической эффективности использования материальных, трудовых и финансовых ресурсов;

· прогнозирование результатов хозяйствования;

· подготовка аналитических материалов для выбора оптимальных управленческих решений, связанных с корректировкой текущей деятельности и разработкой стратегических планов.

В конкретных условиях могут ставиться и другие локальные цели, которые будут определять содержание процедур анализа финансово-хозяйственной деятельности. Таким образом, общее содержание аналитических процедур может определяться как спецификой работы предприятия, так и выбранным видом анализа (проблемно-ориентированный, перспективный, оперативный и т.п.).

|

|

|

Содержательная сторона анализа включает следующие элементы (процедуры):

§ постановка и уяснение конкретных задач анализа;

§ установление причинно-следственных связей;

§ определение показателей и методов их оценки;

§ выявление и оценка факторов, влияющих на результаты, отбор наиболее существенных;

§ выработка путей устранения влияния отрицательных факторов и стимулирования положительных.

Проведение анализа финансово-хозяйственной деятельности следует проводить, руководствуясь определенными принципами. Основные из них представлены в табл. 1.1.

Таблица 1.1

Основные принципы анализа финансово-хозяйственной

деятельности предприятия

| Принцип | Содержание принципа | |||

| Конкретность | Анализ основывается на реальных данных, результаты его получают конкретное количественное выражение | |||

| Комплексность | Всестороннее изучение экономического явления или процесса с целью объективной его оценки | |||

| Системность | Изучение экономических явлений во взаимосвязи друг с другом, а не изолированно | |||

| Регулярность | Анализ следует проводить постоянно через заранее определенные промежутки времени, а не от случая к случаю | |||

| Принцип | Содержание принципа | |||

| Объективность | Критическое и беспристрастное изучение экономических явлений, выработка обоснованных выводов | |||

| Действенность | Пригодность результатов анализа для использования в практических целях, для повышения результативности производственной деятельности | |||

| Экономичность | Затраты, связанные с проведением анализа, должны быть существенно меньше того экономического эффекта, который будет получен в результате его проведения | |||

| Сопоставимость

| Данные и результаты анализа должны быть легко сопоставимы друг с другом, а при регулярном проведении аналитических процедур должна соблюдаться преемственность результатов | |||

| Научность | При проведении анализа следует руководствоваться научно обоснованными методиками и процедурами | |||

Финансово-хозяйственную деятельность предприятия можно представить как непрерывный процесс привлечения разного рода ресурсов, объединения их в процессе производства для получения некоторого финансового результата. Исходя из этого можно выделить три укрупненные сферы применения анализа: ресурсы, производственный процесс, финансовые результаты.

Финансовый анализ в системе управления финансами предприятия в наиболее общем виде представляет собой способ накопления, трансформации и использования информации финансового характера, имеющий целью:

■ оценить текущее и перспективное имущественное и финансовое состояние предприятия;

■ оценить возможные и целесообразные темпы развития предприятия с позиции их финансового обеспечения;

■ выявить доступные источники средств и оценить возможность и целесообразность их мобилизации;

■ спрогнозировать положение предприятия на рынке капитала.

С определенной долей условности можно утверждать, что в основе финансового анализа, равно как и финансового менеджмента в целом, лежит умение работать с информацией финансового характера, в том числе и с бухгалтерскими данными - как с официальной отчетностью, так и с данными управленческого учета. В условиях рыночной экономики значение финансового анализа для выживания предприятия и улучшения результатов его работы трудно переоценить.

Финансовое положение, безусловно, также определяется достигнутыми за отчетный период финансовыми результатами, приведенными в отчете о прибылях и убытках (форма № 2), и, кроме того, описывается некоторыми активными и пассивными статьями баланса, а также соотношением между ними. Характеристика финансового положения может быть выполнена с позиции как краткосрочной, так и долгосрочной перспективы. В первом случае говорят о ликвидности и платежеспособности коммерческой организации, во втором случае - о ее финансовой устойчивости.

Обе стороны экономического потенциала коммерческой организации взаимосвязаны - нерациональная структура имущества, его некачественный состав могут привести к ухудшению финансового положения, и наоборот. Так, изношенность оборудования, несвоевременная его замена могут повлечь за собой срывы в выполнении производственной программы. Неоправданное омертвление средств в производственных запасах или дебиторской задолженности может сказаться на своевременности текущих платежей, а неоправданный рост заемных средств - привести к необходимости сократить имущество коммерческой организации для расчетов с кредиторами.

|

|

|

Высокая доля собственных средств обычно рассматривается как позитивная характеристика финансового положения коммерческой организации. Однако здесь также нет жестких количественных критериев. Устойчиво высокая доля собственных средств может, в частности, являться следствием нежелания или неумения использовать банковские кредиты. Вряд ли это можно считать разумным и целесообразным, поскольку таким образом ограничиваются возможности финансирования хозяйственной деятельности, что, в свою очередь, приводит к искусственному сдерживанию роста объемов производства и прибыли.

Основываясь на изложенной идее оценки экономического потенциала предприятия, можно с той или иной степенью детализации выделить направления анализа и отобрать конкретные показатели для количественной оценки. В этом случае обеспечиваются логическая взаимосвязь этих показателей и полнота анализа.

Содержание и функции управленческого анализа.

Управленческий анализ проводят все службы предприятия с целью получения информации, необходимой для планирования, контроля и принятия оптимальных управленческих решений, выработки стратегии и тактики по вопросам финансовой политики, маркетинговой деятельности, совершенствования техники, технологии и организации производства. Он носит оперативный характер, его результаты являются коммерческой тайной.

Содержание управленческого анализа хозяйственной деятельности вытекает из его роли и функций, которые он выполняет в системе управления предприятием, где занимает одно из центральных мест. Система управления состоит из следующих взаимосвязанных функций: планирования, учета и контроля, анализа хозяйственной деятельности и принятия управленческих решений.

С помощью планирования определяются основные направления и содержание деятельности предприятия, его структурных подразделений и отдельных работников. Его главной задачей является обеспечение планомерности развития предприятия и деятельности каждого его члена, определение путей достижения лучших конечных результатов производства.

Анализ и планирование являются одними из важнейших функций управления, без них невозможно принятие никаких управленческих решений ни на одном предприятии. Под управлением в данном случае мы понимаем систематическое, сознательное, целенаправленное воздействие на процесс общественного труда или иной деятельности, направленное на достижение поставленной цели путем наиболее эффективного использования финансовых, материальных, трудовых и других ресурсов.

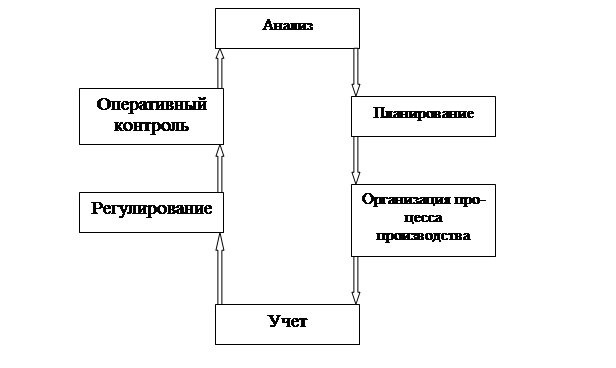

Система управления воздействует на управляемый объект посредством общих функций, взаимосвязь и взаимодействие которых образуют замкнутый цикл управления (рис. 1.3).

Рис. 1.3. Замкнутый цикл управления хозяйствующим субъектом

Известны и другие подходы к формулированию сущности управления. Например, П. Друкер выделяет следующую последовательность общих функций управления: планирование, контроль, организация, коммуникация и мотивация. Независимо от способа идентификации функций управления очевидно одно - каждая функция важна по-своему, и ни одна из них не может быть недооценена. В экономической литературе некоторые из этих функций иногда объединяются - например, планирование и организация, контроль и регулирование; нередко учет ввиду его исключительной важности и специфики выделяется в отдельную информационную систему для целей управления. Однако какие бы трактовки функций управления ни предлагали теоретики, в числе основных они называют планирование и анализ.

Отнесение анализа к функциям управления обусловлено рядом обстоятельств:

· анализ проводится на всех уровнях управления во всех подразделениях хозяйствующего субъекта и во всех звеньях народного хозяйства;

· анализ строится на единой методологической основе, что дает возможность вырабатывать общие подходы к организации и проведению анализа в различных отраслях, регионах и других структурных сообществах хозяйствующих единиц, что, в свою очередь, позволяет проводить сравнения и аналогии между субъектами, а также делать аналитические обобщения на макроэкономическом уровне;

анализ финансово-хозяйственной деятельности является необходимым элементом в системе функций управления предприятием, поскольку без него не могут реализоваться и многие другие функции, в первую очередь связанные с принятием управленческих решений.

Базой для проведения любого анализа являются исходные данные, касающиеся деятельности анализируемого субъекта. Просто иметь определенные цифры и сведения совсем не означает "знать, как обстоят дела на самом деле". Данные следует подвергнуть обработке, и лишь тогда они станут управленческой информацией, пригодной для принятия решений. Способы преобразования данных в информацию с определенной степенью условности можно разделить на две большие группы.

В первую группу можно отнести все стандартные приемы, которые применяются через равные промежутки времени по стандартным отчетам и другим источникам сведений. Частота и глубина проведения такого анализа диктуются требованиями конкретных пользователей, а методики легко формализуемы. В настоящее время практически в любой компьютерной бухгалтерской системе или программном пакете общего назначения имеется функция анализа данных. Существует также множество специальных компьютерных программ для типовой обработки больших массивов разного рода данных, в том числе экономических.

Во вторую группу можно отнести способы преобразования, применяемые в редко встречающихся или непредвиденных ситуациях, когда, естественно, также возникает необходимость анализа. Поскольку ситуации такого рода для предприятий не являются стандартными, подход к их анализу тоже должен быть индивидуальным. Стандартные процедуры использовать здесь можно, но главную роль при принятии решений будут играть именно нестандартные способы обработки и интерпретации имеющихся данных. Неоценимую помощь в этом окажут специальные программные средства. Однако без делового опыта, интуиции, некоторого "шестого чувства" здесь никак не обойтись. Особенно подчеркивают роль неформальных методов принятия решений в нестандартных ситуациях американские специалисты по управлению: "Оптимальная стратегия не может быть рассчитана на логарифмической линейке... По существу, результаты анализа следует расценивать как один из видов информации, необходимый руководителю для принятия решения", - считает Ч. Хитч.

Планирование представляет собой процесс разработки и принятия целевых установок количественного и качественного характера и определения путей наиболее эффективного их достижения. Любое планирование представляет собой оценку той задачи, которую необходимо выполнить путем решения вопросов о том, какие ресурсы для этого необходимы и будут ли они доступны тогда, когда это будет нужно, и в тех количествах, которые потребуются. Планирование на современном предприятии связано с финансовыми ресурсами, в первую очередь с деньгами. Однако достаточно вспомнить о проблемах, связанных с неурожаями, войнами, забастовками, чтобы понять, что хотя деньги и важны, они являются лишь одним из факторов, которые следует учитывать при планировании. Это достаточно сложная задача, поэтому сотрудники плановых служб предприятия должны быть знакомы со статистическими методами прогнозирования. Самое важное для выживания и успешного функционирования предприятия - чтобы его продукция удовлетворяла требованиям потребителей, поэтому профессиональная подготовка производственных, сбытовых и инвестиционных планов является важным фактором успешной деятельности предприятия в рыночной экономике.

|

|

|