|

Система антикризисного управления.

|

|

|

|

Содержание:

Глава 1. Формирование системы банкротства на предприятии и методика анализа прогнозирования финансово-хозяйственной деятельности.

· 1.1. Диагностика кризисных ситуаций и банкротства предприятий

· 1.2. Система антикризисного управления

Глава 2. Цели, задачи и информационная база планирования финансово-хозяйственной деятельности предприятия.

Глава 3. Методика анализа прогнозирования финансово-хозяйственной деятельности предприятия.

· 3.1. Оценка удовлетворительности структуры баланса

· 3.2. Оценка платежеспособности и финансовой устойчивости предприятия

Глава 4. Прогнозирование вероятности банкротства методом дискриминантного анализа

· 4.1. Сущность метода дискриминантного анализа

· 4.2. Практическое применение метода дискриминантного анализа на примере OAO "СЭС"

Список использованных источников

Приложение A

Приложение B

Глава 1

Кризисные ситуации, возникающие вследствие неравномерного развития народного хозяйства и его отдельных частей, колебания объемов производства и сбыта, появления значительных спадов производства, следует рассматривать не как стечение неблагоприятных ситуаций (хотя для отдельного предприятия это может быть и так), а как некую общую закономерность, свойственную рыночной экономике. Кризисные ситуации, для преодоления которых не было принято соответствующих превентивных мер, могут привести к чрезмерному разбалансированию экономического организма предприятия с соответствующей неспособностью продолжения финансового обеспечения своей деятельности, что квалифицируется как банкротство.

Рыночная экономика на протяжении многих десятилетий и столетий, являющаяся основой развития западных стран, выработала определенную систему контроля, диагностики и, по возможности, защиты предприятий от кризисных ситуаций, которая называется системой банкротства.

|

|

|

Как показывает мировой опыт, антикризисный процесс в условиях рыночной экономики - это управляемый процесс. В этой связи необходимо выделить два понятий: антикризисное регулирование и антикризисное управление.

Антикризисное регулирование - это макроэкономическая категория. Оно содержит меры организационно-экономического и нормативно-правового воздействия со стороны государства, направленные на защиту предприятий от кризисных ситуаций, предотвращение банкротства или ликвидацию в случае нецелесообразности их дальнейшего функционирования.

Антикризисное управление - совокупность форм и методов реализации антикризисных процедур применительно к конкретному предприятию. Антикризисное управление является категорией микроэкономической и отражает производственные отношения, складывающиеся на уровне предприятия при его оздоровлении или ликвидации.

Система антикризисного управления - это и есть система банкротства на предприятии.

Процесс диагностики банкротства представлен на рисунке 1.1.

Рисунок 1.1 - Диагностика кризисных ситуаций и состояния банкротства

Рассмотрим его подробнее.

Для предотвращения кризиса большое значение имеет своевременное обнаружение признаков предстоящей кризисной ситуации. Ранними признаками, или симптомами, грядущего неблагополучия предприятия могут быть:

· отрицательная реакция партнеров по бизнесу, поставщиков, кредиторов, банков, потребителей продукции на те или иные мероприятия проводимые предприятием (например, структурные реорганизации, открытие или закрытие подразделений предприятия, филиалов, дочерних фирм, их слияние, частая и необоснованная смена деловых партнеров, выход на новые рынки и другие изменения в стратегии предприятия);

|

|

|

· задержки с предоставлением бухгалтерской отчетности и ее качество, что может свидетельствовать либо о сознательных действиях, либо о низком уровне квалификации персонала;

· изменения в статьях бухгалтерского баланса со стороны пассивов и активов и нарушения определенной их пропорциональности;

· увеличение задолженности предприятия поставщикам и кредиторам;

· уменьшение доходов предприятия и падение прибыльности фирмы, обесценивание акций предприятия, установление предприятием нереальных (высоких или низких) цен на свою продукцию и т.д.

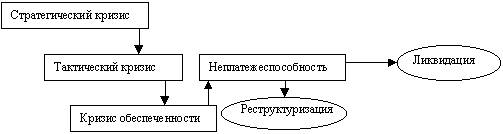

Настораживающими признаками являются внеочередные проверки предприятия, ограничение коммерческой деятельности предприятия органами власти, отмена и изъятие лицензий и т.д. Для выработки мер по своевременному упреждению и предотвращению приближающихся кризисных ситуаций, а также в случае их возникновения, по их преодолению необходимо знание структуры и закономерностей развития кризисного процесса. На рисунке 1.2. представлены основные фазы кризисного процесса.

Рисунок 1.2 - Структура кризисного процесса

К стратегическому кризису приводит отсутствие или недостаточное развитие системы стратегического управления на предприятии, в частности:

· отсутствие четкой структуризации стратегических целей предприятия;

· разработка стратегии предприятия не рассматривается как важнейший этап планирования, тесно связанный с другими этапами внутрифирменного планирования;

· ориентация высших руководителей на решение оперативных и текущих задач в ущерб стратегическим.

Углубление стратегического кризиса приводит к возникновению тактического кризиса, внешними признаками которого являются:

· сокращение масштабов деятельности;

· снижение доли рынка, уменьшение прибыли;

· сокращение численности персонала и т.д.

Дальнейшее развитие кризисного процесса обнаруживается в росте задолженности предприятия, ухудшении показателей ликвидности (то есть способности предприятия своевременно и в полном объеме произвести расчеты по краткосрочным обязательствам), а также показателей финансовой устойчивости. В результате кризисный процесс переходит в следующую фазу - фазу кризиса обеспеченности.

|

|

|

Кризис обеспеченности может иметь следствием временную ил длительную хроническую неплатежеспособность предприятия. Состояние неплатежеспособности, убыточности финансово-хозяйственной деятельности свидетельствуют о том, что предприятие находится под угрозой банкротства, которое не обязательно наступает неотвратимо. Для вывода предприятия из кризиса необходимо разработать и реализовать комплекс организационных и финансовых мер по оздоровлению финансового положения предприятия - должника. Цели санации могут быть достигнуты путем перемещения управленческих кадров, реструктуризации, ликвидации неэффективно работающих подразделений, привлечения новых источников финансирования и применения других мер. Если результаты анализа финансового состояния предприятия свидетельствуют об отсутствии реальной возможности восстановить его платежеспособность, это может явиться основанием для подготовки и применения процедур ликвидации предприятия.

Успехи и неудачи деятельности предприятия следует рассматривать как взаимодействие целого ряда факторов и причин: внешних и внутренних. Данные факторы были рассмотрены во второй главе.

Оздоровление финансового положения предприятия как составная часть управления кризисными состояниями и банкротством (см. рисунок 1.1) предполагает целевой выбор наиболее эффективных средств стратегии и тактики, необходимых для конкретного случая и конкретного предприятия. Индивидуальность выбора этих средств не означает, что нет некоторых общих, характерных для всех находящихся в подобной ситуации предприятий. Данные средства выхода из кризиса являются составной частью системы антикризисного управления.

Система антикризисного управления.

Система антикризисного управления включает совокупность взаимосвязанных элементов - целей, принципов, функций, критериев, организационно-правовых, финансово-экономических и методических средств и др. Исходный пункт формирования системы антикризисного управления - определение и структуризация целей, которые должны быть достигнуты в результате ее функционирования.

|

|

|

Главной целью создания и приведения в действие системы антикризисного управления на предприятии является проведение его структурной перестройки в соответствии с потребностями рынка. Эта цель развертывается в иерархическую последовательность целей и задач. Главная цель реализуется через систему основных целей антикризисного управления, к которым относятся:

· предотвращение банкротства предприятия и его социальных последствий;

· проведение санационных мероприятий;

· ликвидация неперспективного и не обладающего реальными возможностями для восстановления платежеспособности предприятия.

Система антикризисного управления на предприятии является составным элементом управления предприятием и включает в себя обеспечивающую и функциональную части. Первую составляют подсистемы организационного, методического, нормативного и правового обеспечения. Функциональная часть объединяет функции управления кризисными ситуациями и представляет собой комплекс экономических и организационных методов, обеспечивающих решение задач диагностики финансового состояния предприятия, контроля и своевременного упреждения и предотвращения приближающихся кризисных ситуаций, финансового оздоровления и преодоления состояния неплатежеспособности. Основными задачами процесса диагностики кризисных ситуаций и состояния банкротства являются:

· анализ финансового состояния предприятия и его прогноз на предстоящий период;

· своевременное обнаружение причин и основных факторов, способствующих развитию кризисных ситуаций;

· мониторинг внешней и внутренней среды предприятия и прогноз ее развития;

· обнаружение ранее незаметных признаков грядущего неблагополучия предприятия.

Как показывает мировая практика, указанные цели и задачи достигаются при соблюдении следующих принципов:

1. Установление стабильных единых и надежных для всех хозяйствующих субъектов коммерческих взаимоотношений, прав и обязанностей в ситуации несостоятельности предприятия.

2. Предоставление возможности должникам, выполняющим обязательства, возобновления своей деятельности.

3. Введение системы мер безопасности при банкротстве и экономическом спаде.

4. Создание системы мер возрождения бизнеса.

5. Создание механизма регулирования финансовых дел выполняющих свои обязательства должников в целях возможности оздоровления их фирм без сворачивания бизнеса.

|

|

|

6. Создание коммерческой и правовой систем для поощрения работы надежных партнеров и формирование приемлемой процедуры разрешения финансовых споров.

7. Ограждение правовой и административной структур от возможностей ускорения процесса развала предприятий и насаждения споров и тяжб.

8. Сохранение в тех случаях, где это возможно и экономически целесообразно, перспективных предприятий, имеющих финансовые трудности.

9. Создание таких механизмов, которые будут представлять и надежно защищать интересы всех участников системы антикризисного управления в случае ликвидации обанкротившихся предприятий и позволять справедливо распределять активы должника.

Таким образом, система антикризисного управления носит оберегающий характер и нацелена на поддержку предприятия, которое имеет хотя бы какие-нибудь шансы на выживание и приспособление к потребностям рынка.

Изучение отечественного и зарубежного опытов преодоления кризисных ситуаций на предприятии позволяет выделить некоторые мероприятия по предотвращения несостоятельности предприятия и выводу его из кризиса. По характеру указанных мероприятий можно выделить два наиболее распространенных вида тактики, позволяющих преодолеть кризисную ситуацию. Первая из применяемых тактических программ, получила название защитной (см. рисунок 1.3), поскольку она основана на проведении сберегающих мероприятий, основой которых является сокращение всех расходов, связанных с деятельностью предприятия, что ведет к сокращению производства в целом. Такая тактика применяется, как правило, при очень неблагоприятном стечении внешних для предприятия обстоятельств.

Рисунок 1.3 - Управление кризисными ситуациями предприятия

Однако подобная тактика, если она и может оказаться эффективной для отдельных предприятий, ожидающих оживления деловой активности и благоприятной рыночной конъюнктуры, неприемлема для более или менее значительной, не говоря уже о подавляющей части предприятий. Очевидно, что массовое применение защитной тактики большинством предприятий ведет к еще более глубокому кризису национальной экономики и потому не приводит к финансовому благополучию применяющих ее предприятий. И это вполне объяснимо: ведь главные причины кризисной ситуации лежат вне предприятия. Защитная тактика предприятия ограничивается, как правило, применением соответствующих оперативных (тактических) мероприятий (см. рисунок 1.4).

Рисунок 1.4 - Мероприятия по выходу из кризиса

Наиболее эффективна наступательная тактика (см. рисунок 1.3), для которой характерно применение не столько оперативных, сколько стратегических мероприятий (см. рисунок 1.4). В этом случае наряду с экономными, ресурсосберегающими мероприятиями проводится активный маркетинг, изучение и завоевание новых рынков сбыта на совершенствование системы управления, производства за счет их модернизации, внедрения перспективных технологий.

В то же время меняется или укрепляется руководство предприятия, осуществляется комплексный анализ и оценка ситуации и, если надо, корректируется философия, основные принципы деятельности предприятия, то есть изменяется его стратегия. В соответствии с новой стратегией пересматриваются производственные программы, маркетинговая концепция все в большей степени нацеливается на укрепление позиций предприятия на существующих и завоевание новых сегментов рынка, обновляется номенклатура выпускаемой продукции или расширяется ассортимент предоставляемых услуг. Все это находит отражение в разрабатываемой концепции финансового, производственного и кадрового оздоровления и в соответствии с ней разрабатываются финансовая, маркетинговая, техническая и инвестиционная программы, которые позволяют найти путь к финансовому благополучию предприятия.

Основным сводным документом финансового оздоровления предприятия является бизнес-план, в котором анализируются процессы изменения предприятия, показывается, каким образом руководство намерено преодолеть кризисную ситуацию, возникшую на предприятии, наметить конкретные пути предотвращения банкротства.

Первая задача, решаемая бизнес-планом, необходима руководству и всему персоналу предприятия. Она заключается в том, чтобы обосновать правильность выбора цели, связанной с производством, или тех изменений в этом производстве, которые позволят предприятию не только выйти из кризисной ситуации, но и достичь стабильного места на рынке и рентабельной работы предприятия.

Вторая задача, решаемая с помощью бизнес-плана, - убедить инвестора принять участие в финансировании предлагаемого проекта выхода из кризисной ситуации. Именно для внешнего инвестора, а им может быть коммерческий банк, государство, любое юридическое или физическое лицо, и составляется бизнес-план в случае, когда предприятие находится в состоянии несостоятельности.

В настоящее время основные усилия предприятий должны быть нацелены на предотвращение фактических банкротств. Важно отличать фактическое банкротства, завершающееся ликвидацией предприятия и распродажей его имущества, от процедуры банкротства, направленной на то, чтобы не довести предприятие до "летального исхода". О ликвидации речь должна заходить только тогда, когда предприятие абсолютно убыточно. Как правило, система антикризисного управления включает в себя мероприятия, которые позволяют избежать ликвидации предприятия.

Глава 2.

В условиях рынка любое предприятие может оказаться банкротом или стать жертвой "чужого" банкротства. Однако умелая экономическая стратегия, рациональная политика в области финансов, инвестиций, цен и маркетинга позволяют предприятию избежать этого и сохранять в течение многих лет деловую активность, прибыльность, и высокую репутацию надежного партнера и производителя качественной продукции или качественных услуг.

Как показывает опыт западных стран, каждая фирма-банкрот "прогорает" по-своему, в силу определенных обстоятельств и причин. Тем не менее существует способ, позволяющий предвидеть кризисные ситуации в деятельности предприятия - это проведение систематического финансового анализа состояния предприятия. Это касается и процветающих фирм. В условиях рыночной экономики ведущая роль принадлежит именно финансовому анализу, благодаря которому можно эффективно управлять финансовыми ресурсами. От того, насколько полно и целесообразно эти ресурсы трансформируются в основные и оборотные средства, а также в средства оплаты и стимулирования труда, зависит финансовое благополучие предприятия в целом, его собственников и работников. Финансовый анализ - многоцелевой инструмент. С его помощью принимаются обоснованные инвестиционные и финансовые решения, оцениваются имеющиеся у предприятия ресурсы, выявляются тенденции в их использовании, вырабатываются прогнозы развития предприятия на ближайшую и отдаленную перспективу.

Необходимо прогнозировать вероятность банкротства для выявления как можно раньше различных сбоев и упущений в деятельности предприятия, потенциально опасных с точки зрения вероятности наступления банкротства. Предприятие, на котором серьезно поставлена аналитическая работа, способно заранее распознать надвигающийся кризис, оперативно отреагировать на него и с большей вероятностью избежать "неприятностей" или уменьшить степень риска.

Применительно к вполне благополучному предприятию методы и приемы финансового анализа имеют профилактическое значение, так как позволяют выявить возможную опасность для экономического "здоровья" этого предприятия. В то же время использование этих методов по отношению к неплатежеспособному предприятию способствует принятию правильного решения по преодолению возникшего кризисного состояния.

Финансовый анализ позволяет выяснить, в чем заключается конкретная "болезнь" экономики предприятия-должника и что нужно сделать, чтобы от нее излечиться. Здесь не может быть универсального рецепта. Одному предприятию достаточно сменить руководителя и добиться компетентного управления. Другому предприятию необходима финансовая поддержка и осуществление процедуры санации. У третьего предприятия финансовое положение столь безнадежно, что лучше его ликвидировать, а его имущество распродать.

Множество факторов являются причинами банкротства. Факторы принято делить на внутренние, имеющие место внутри предприятия и связанные с ошибками и упущениями руководства и персонала, и внешние, возникающие вне предприятия и обычно находящиеся вне сферы его влияния. В классической рыночной экономике, как отмечают зарубежные исследователи, 1/3 вины за банкротство предприятия падает на внешние факторы и 2/3 - на внутренние. Отечественные исследователи еще не провели подобного исследования, однако, по мнению ряда специалистов, для современной России характерна обратная пропорция влияния этих факторов, то есть внешние факторы превалируют над внутренними. Политическую и экономическую нестабильность, разрегулирование финансового механизма и инфляционные процессы следует отнести к наиболее значимым факторам, обостряющим кризисную ситуацию российских предприятий.

К основным внешним факторам относятся: инфляция (значительный и неравномерный рост цен как на сырье, материалы, топливо, энергоносители, комплектующие изделия, транспортные и другие услуги, так и продукцию и услуги предприятия), изменение банковских процентных ставок и условий кредитования, налоговых ставок и таможенных пошлин, изменения в отношениях собственности и аренды, в законодательстве по труду и введение нового размере минимальной оплаты труда и др. Одни из указанных факторов могут вызвать внезапное банкротство предприятия, другие постепенно усиливаются и накапливаются, вызывая медленное, трудно преодолимое движение предприятия к спаду производства и банкротству.

Не менее опасно для деятельности предприятия негативное влияние внутренних факторов. Так, много различных неудач предприятий связано с неопытностью менеджеров, некомпетентностью руководства, его неумением ориентироваться в изменяющейся рыночной обстановке, злоупотреблениями служебным положением, консерватизмом мышления, что ведет к неэффективному управлению предприятием, и к принятию ошибочных решений, потере позиций на рынке.

Не следует ожидать от финансового анализа точного установления конкретной причины надвигающегося бедствия. Однако только с его помощью можно поставить правильный диагноз экономической "болезни" предприятия, найти наиболее уязвимые места в экономике предприятия и предложить эффективные решения по выходу из затруднительного положения.

В объективной информации и реальном финансовом положении предприятия заинтересованы следующие лица:

· собственники предприятия (учредители и акционеры); банкротство означает для них потерю собственного капитала, а в ряде случаев - полное разорение;

· кредиторы (банки, инвестиционные компании, владельцы облигаций предприятия); в связи с банкротством они несут потери от недополучения процентов, а в некоторых случаях и от невозврата кредитов;

· руководители, специалисты и другие наемные работники предприятия; для них банкротство оборачивается потерей работы;

· деловые партнеры предприятия (поставщики, товарные и финансовые брокеры, дилеры по сбыту продукции); при банкротстве предприятия они лишаются выгодных заказов и поэтому несут убытки;

· государственные и муниципальные органы управления, включая налоговую службу; при массовых банкротствах предприятий федеральный и местные бюджеты лишаются части поступлений в виде налогов и отчислений.

Доступ к исходной информации для анализа у заинтересованных лиц разный. Наиболее информирован управленческий персонал предприятия. Непосредственно на предприятии им проводится внутренний анализ финансовой деятельности, который полностью подчинен задачам управления предприятием. Это наиболее углубленный и детализированный вид анализа; при его проведении могут использоваться любые имеющиеся на предприятии данные, позволяющие объективное оценивать ход производственного процесса, коммерческую деятельность, состояние инфраструктуры и финансовые результаты как отдельных подразделений, так и предприятия в целом.

У остальных заинтересованных лиц доступ к информации ограничен. Они могут осуществлять внешний анализ, базируясь на публикуемых официальных данных финансовой отчетности предприятия. Данные этой отчетности обычно носят агрегированный и обобщающий характер, так как предприятие заботится о сохранении коммерческой тайны. В отечественной и зарубежной практике учета разработаны и применяются различные методики анализа, позволяющие установить финансовое положение предприятия по ограниченному кругу показателей его деятельности, содержащихся в официальной бухгалтерской отчетности.

Благодаря внешнему анализу, деятельность предприятия находится под постоянным наблюдением и контролем со стороны акционеров, кредиторов, поставщиков, реальных и потенциальных инвесторов и т.п. Для проведения такого анализа обычно привлекаются компетентные специалисты из аудиторских и консультационных фирм, гарантирующие независимую и профессиональную экспертизу сведений о предприятии. Предприятия, находящиеся в трудном финансовом положении, не должны скрывать свои проблемы и тем более "подправлять" или вуалировать отчетные показатели. Организация внешней независимой экспертизы для них особенно важна, чтобы сложности предприятия не обрастали слухами и не становились предметом различных спекуляций со стороны недобросовестных конкурентов. Это является также залогом поддержания доверия к предприятию со стороны постоянных партнеров.

В первую очередь анализу подвергаются сведения, содержащиеся в следующих документах годовой бухгалтерской отчетности:

1. Баланс предприятия (форма № 1) (см. приложение А);

2. Отчет о прибылях и убытках (форма № 2) (см. приложение В);

3. Приложение к бухгалтерскому балансу (форма № 5).

Формы годовой бухгалтерской отчетности оформляются в соответствии с инструкцией о порядке их заполнения, утвержденной Министерством финансов РФ.

Эти документы официальной бухгалтерской отчетности содержат достаточную исходную информацию, анализируя которую можно получить представление о прочности финансового положения предприятия и обнаружить симптомы экономических осложнений в его деятельности.

Применительно к предприятиям в форме открытых акционерных обществ имеется еще один источник информации. Это сведения о котировке акций этих предприятий на рынках ценных бумаг. Рыночный курс акций является индикатором финансового положения предприятия. Неплатежеспособное предприятие не может рассчитывать на высокий курс своих акций, так как при неплатежеспособности предприятия - эмитента спрос на его акции резко падает и, соответственно, падает их рыночная цена.

Таким образом, только комплексный анализ нескольких показателей (особенно, если их сопоставлять за ряд лет с показателями других предприятий, близких к данному по характеру выпускаемой продукции или оказываемых услуг, применяемым технологиям) может своевременно указать на негативные тенденции и возможное ухудшение положения предприятия.

Глава 3.

Итак, рассмотрим основные этапы проведения финансового анализа в целях прогнозирования финансово-хозяйственной деятельности предприятия.

С целью обоснования решения о признании структуры баланса неудовлетворительной, а предприятия - неплатежеспособным методические положения ФУДН предусматривают предварительный анализ финансового состояния предприятия.

Согласно постановлению Правительства РФ от 20 мая 1994 № 498 "О некоторых мерах по реализации законодательства о несостоятельности (банкротстве) предприятий" степень неплатежеспособности предприятия оценивается по трем критериям, характеризующим удовлетворительность структуры баланса: по коэффициенту текущей ликвидности, коэффициенту обеспеченности собственными средствами и коэффициенту восстановления (утраты) платежеспособности. На основании указанной системы критериев органами ФУДН принимаются следующие решения:

· о признании структуры баланса предприятия неудовлетворительной, а предприятия - неплатежеспособным;

· о наличии реальной возможности у предприятия-должника восстановить свою платежеспособность;

· о наличии реальной возможности утраты предприятием платежеспособности, когда оно уже в ближайшее время не сможет выполнить свои обязательства перед кредиторами.

Указанные решения принимаются вне зависимости от наличия установленных законодательством внешних признаков несостоятельности предприятия, то есть независимо от того, рассчитывалось или не рассчитывалось предприятие с кредиторами в какие-либо 3 месяца. Решения, принимаемые в соответствии с указанной системой критериев, являются основанием для подготовки предложений по оказанию финансовой поддержки неплатежеспособным предприятиям, их приватизации или же применения процедур банкротства.

Нормативные значения принятых для оценки финансового положения предприятий критериев являются едиными и не зависят от их отраслевой принадлежности. Это объясняется тем, что всякое предприятие как юридическое лицо несет ответственность за результаты хозяйственной деятельности всем своим имуществом. В процессе хозяйственной деятельности предприятия (независимо от их отраслевой принадлежности) выступают юридически равноправными участниками гражданского оборота. Закон о банкротстве также не делает каких-либо исключений, учитывающих те или иные отраслевые и региональные особенности предприятий.

Рассмотрим порядок расчета этих коэффициентов.

Коэффициент текущей ликвидности характеризует общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения его срочных обязательств. Коэффициент текущей ликвидности определяется как отношение фактической стоимости находящихся у предприятия оборотных средств в виде производственных запасов, готовой продукции, денежных средств, дебиторской задолженности и прочих оборотных активов к наиболее срочным обязательствам предприятия в виде краткосрочных кредитов банков, краткосрочных займов и кредиторской задолженности. Формула расчета коэффициента текущей ликвидности выглядит так:

(3.1)

(3.1)

где ОбА - оборотные активы, принимаемые в расчет при оценке структуры баланса - это итог второго раздела баланса формы № 1 (строка 290) за вычетом строк 217 (расходы будущих периодов) и 230 (дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты),

КДО - краткосрочные долговые обязательства - это итог четвертого раздела баланса (строка 690) за вычетом строк 640 (доходы будущих периодов), 650 (фонды потребления) и 660 (резервы предстоящих расходов и платежей). (Приложение А, таблица А.1).

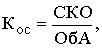

Коэффициент обеспеченности собственными средствами характеризует наличие собственных оборотных средств у предприятия, необходимых для обеспечения его финансовой устойчивости.

Коэффициент обеспеченности собственными средствами определяется как отношение разности между объемами источников собственных средств и физической стоимостью основных средств и прочих внеоборотных активов к фактической стоимости находящихся в наличии у предприятия оборотных средств в виде производственных запасов, незавершенного производства, готовой продукции, денежных средств, дебиторской задолженности и прочих оборотных активов.

Формула расчета коэффициента обеспеченности собственными средствами следующая:

(3.2)

(3.2)

где СКО - сумма источников собственного капитала - это разность между итогом четвертого раздела баланса (строка 490) и итогом первого раздела баланса (строка 190).

Структура баланса предприятия признается неудовлетворительной, а предприятие - неплатежеспособным, если выполняется одно из следующих условий:

· коэффициент текущей ликвидности на конец отчетного периода имеет значение менее 2;

· коэффициент обеспеченности собственными средствами на конец отчетного периода имеет значение менее 0,1.

По мнению специалистов, установленный нормативный уровень для коэффициента текущей ликвидности представляется завышенным. Например, у РАО "ГАЗПРОМ" на 01.01.94г. этот показатель составил 1,77, а у РАО "ЕЭС" - 1,14. Формально эти гиганты нужно признать неплатежеспособными, однако их устойчивое положение общеизвестно. Многие российские предприятия в 1993-94гг. имели коэффициент текущей ликвидности менее 2 (см.: Экономика и жизнь, 1995, № 11, с.6), однако это не подтверждало их реальную неплатежеспособность. По-видимому, нормативные уровни указанного критерия будут в дальнейшем уточняться.

Признание предприятия неплатежеспособным не означает признания его несостоятельным, не влечет за собой наступления гражданско-правовой ответственности собственника. Это лишь зафиксированное органом ФУДН состояние финансовой неустойчивости. Поэтому нормативные значения критериев установлены так, чтобы обеспечить оперативный контроль за финансовым положением предприятия и заблаговременно осуществить меры по предупреждению несостоятельности, а также стимулировать предприятие к самостоятельному выходу из кризисного состояния.

В случае если хотя бы один из указанных коэффициентов не отвечает установленным выше требованиям, рассчитывается коэффициент восстановления платежеспособности за предстоящий период (6 месяцев). Если коэффициент текущей ликвидности больше или равен 2, а коэффициент обеспеченности собственными средствами больше или равен 0,1, то рассчитывается коэффициент возможной утраты платежеспособности за предстоящий период (3 месяца). Таким образом, наличие реальной возможности у предприятия восстановить (или утратить) свою платежеспособность в течение определенного, заранее назначенного периода выясняется с помощью коэффициента восстановления (утраты) платежеспособности.

Коэффициент восстановления платежеспособности определяется как отношение расчетного коэффициента текущей ликвидности к его установленному значению. Расчетный коэффициент текущей ликвидности определяется как сумма фактического значения этого коэффициента на конец отчетного периода и изменение этого коэффициента между окончанием и началом отчетного периода в пересчете на период восстановления платежеспособности (6 месяцев). Формула расчета следующая:

(3.3)

(3.3)

где Ктл.к - фактическое значение (на конец отчетного периода) коэффициента текущей ликвидности,

Ктл.н - значение коэффициента текущей ликвидности на начало отчетного периода,

Т - отчетный период, мес.,

2 - нормативное значение коэффициента текущей ликвидности,

6 - нормативный период восстановления платежеспособности в месяцах.

Коэффициента восстановления платежеспособности, принимающий значения больше 1, рассчитанный на нормативный период, равный 6 месяцам, свидетельствует о наличии реальной возможности у предприятия восстановить свою платежеспособность. Если этот коэффициент меньше 1, то предприятие в ближайшее время не имеет реальной возможности восстановить платежеспособность.

Коэффициент утраты платежеспособности определяется как отношение расчетного коэффициента текущей ликвидности к его установленному значению. Расчетный коэффициент текущей ликвидности определяется как сумма фактического значения этого коэффициента на конец отчетного периода и изменение этого коэффициента между окончанием и началом отчетного периода в пересчете на период утраты платежеспособности (3 месяца). Формула расчета следующая:

(3.4)

(3.4)

где Ктл.к - фактическое значение (на конец отчетного периода) коэффициента текущей ликвидности,

Ктл.н - значение коэффициента текущей ликвидности на начало отчетного периода,

Т - отчетный период, мес.,

2 - нормативное значение коэффициента текущей ликвидности,

3 - нормативный период восстановления платежеспособности в месяцах.

Коэффициент утраты платежеспособности, принимающий значение больше 1, рассчитанный за период, равный 3 месяцам, свидетельствует о наличии реальной возможности у предприятия не утратить платежеспособность. Если этот коэффициент меньше 1, то предприятие в ближайшее время может утратить платежеспособность.

При наличии оснований для признания структуры баланса предприятия неудовлетворительной, но в случае выявления реальной возможности у предприятия восстановить свою платежеспособность в установленные сроки, принимается решение отложить признание структуры баланса неудовлетв

|

|

|