|

Упрощенный баланс для малых предприятий в 2017 году.

|

|

|

|

В годовую бухгалтерскую отчетность входит:

§ Бухгалтерский баланс;

§ Отчет о финансовых результатах;

§ Отчет об изменениях капитала;

§ Отчет о движении денежных средств;

§ Пояснения к Бухгалтерскому балансу и Отчету о финансовых результатах.

Ø Когда малые предприятия вправе составлять упрощенный баланс в 2017 году.

Малые предприятия, которые применяют упрощенные способы бухучета, вправе подавать меньше форм – баланс и отчет о финансовых результатах. Ниже в таблице посмотрите, как упрощенные способы бухучета можно применять.

o Если компания подпадает под обязательный аудит, использовать упрощенный бухгалтерский баланс она не может (п. 1 ч. 6 Федерального закона от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете»).

o Нельзя применять упрощенный бухгалтерский баланс, если в отчетности нужно указать дополнительные сведения для оценки финансового положения финансовых результатов компании. Ведь дополнения в упрощенные формы не вносят. Тогда придется применять общие формы отчетности.

| Упрощенный способ учета затрат | Плюсы | Минусы | Основание |

| МПЗ | |||

| Товары и материалы учитывают по цене поставщика. Иные затраты, которые связаны с их покупкой (доставка, комиссионные вознаграждения посредникам и т. п.), сразу включают в состав расходов | Калькулировать фактическую себестоимость не надо | — | П. 13.1 ПБУ 5/01 |

| Сырье, материалы, другие расходы на производство и подготовку к продажам включают в расходы по мере приобретения | Калькулировать фактическую себестоимость не надо | Правило могут применять: § микропредприятия; § компании, у которых не образуются существенные остатки МПЗ | П. 13.2 ПБУ 5/01 |

| МПЗ для управленческих нужд списывают по мере приобретения | Вести учет движения запасов не надо. Такие МПЗ можно поставить на учет и сразу списать | — | П. 13.3 ПБУ 5/01 |

| Основные средства | |||

| Основные средства принимают к учету: § при покупке – по цене продавца с учетом затрат на монтаж; § при сооружении – по цене договора на создание объекта. Например, договора строительного подряда. § Иные затраты, которые связаны с покупкой (строительством) основных средств, сразу включают в состав расходов | Сокращен перечень расходов, которые включают в первоначальную стоимость ОС | Приводит к занижению в отчетном периоде: § финансового результата за счет единовременного списания расходов на приобретение ОС; § стоимости активов (в первоначальную стоимость ОС включены не все расходы) | П. 8.1 ПБУ 6/01 |

| Годовую сумму амортизации по ОС можно начислять: § раз в год по состоянию на 31 декабря; § с периодичностью, которая удобнее компании. Например, ежеквартально. | Начислять амортизацию ежемесячно не надо | Начисление амортизации ОС раз в год может помешать переходу на упрощенку. Ведь остаточная стоимость основных средств на 1 октября может превысить лимит | П. 19 ПБУ 6/01 |

| Амортизацию по производственному и хозяйственному инвентарю начисляют единовременно в полном объеме на дату принятия к учету. | Начислять амортизацию не надо | Приводит к занижению в отчетном периоде: § финансового результата за счет единовременного списания расходов на приобретение; § стоимости активов | П. 19 ПБУ 6/01 |

| НИОКР | |||

| Затраты на НИОКР включают в состав расходов по мере возникновения. | Включать в состав ОС или НМА и начислять амортизацию не надо | Приводит к занижению в отчетном периоде: § финансового результата за счет единовременного списания расходов на приобретение; § стоимости активов в составе ОС или НМА | П. 14 ПБУ 17/02 |

| НМА | |||

| Затраты на покупку (создание) НМА включают в состав расходов по мере осуществления. | Включать в состав НМА и начислять амортизацию не надо | Приводит к занижению в отчетном периоде: § финансового результата за счет единовременного списания расходов на приобретение; § стоимости активов | П. 3.1 ПБУ 14/2007 |

Ø Форма упрощенного баланса для малых предприятий за 2017 год.

|

|

|

|

|

|

o Упрощенный бухгалтерский баланс содержится в приложении № 5 к приказу Минфина России от 2 июля 2010 г. № 66н. В балансе 5 строк для отражения статей актива и 6 – для статей пассива.

o В упрощенном бухгалтерском балансе показатели объединены, поэтому в строках указывают тот код, показатель которого имеет наибольший удельный вес в составе укрупненного показателя. Коды возьмите из приложения № 4 к приказу Минфина № 66н.

o Нумеровать строки нужно, только если сдаете отчетность в статистику или в инспекцию.

В таблице приведено, что отражать по каждой строке упрощенного баланса:

| Название статей баланса | Код строки | Счета бухгалтерского учета (в частности) | |

| АКТИВ | |||

| Материальные внеоборотные активы. | § Разница между остатками по счетам: ü 01 «Основные средства» ü 02 «Амортизация основных средств» (без учета амортизации, начисленной по объектам доходных вложений в материальные ценности) § Разница между остатками по счетам: ü 03 «Доходные вложения в материальные ценности» ü 02 «Амортизация основных средств» (в части амортизации, начисленной по этим объектам) § Сальдо по счетам: ü 07 «Оборудование к установке»; ü 08 «Вложения во внеоборотные активы», включая остаток по счету 08 в части расходов на освоение полезных ископаемых (эти расходы в дальнейшем могут быть квалифицированы как основные средства). За исключением остатка по счету 08 в части расходов на освоение полезных ископаемых, которые в дальнейшем могут быть квалифицированы как нематериальные активы | ||

| Нематериальные, финансовые и другие внеоборотные активы. | § Разница между остатками по счетам: ü 04 «Нематериальные активы» ü 05 «Амортизация нематериальных активов» § Сальдо по счетам: ü 09 «Отложенные налоговые активы» ü прочие внеоборотные активы, не нашедшие отражения по другим группам статей раздела «Внеоборотные активы» ü Остаток по счету 08 (в части расходов на освоение полезных ископаемых). Эти расходы в дальнейшем могут быть квалифицированы как нематериальные активы § Сальдо по счетам: ü 58 «Финансовые вложения» в части долгосрочных вложений (минус сальдо по счету 59 «Резервы под обесценение финансовых вложений», относящееся к долгосрочным финансовым вложениям) ü 55 «Специальные счета в банках» субсчет 3 «Депозитные счета» (в части долгосрочных вложений и депозитов на срок более года, если по ним начисляют проценты) ü 73 «Расчеты с персоналом по прочим операциям» (в части процентных займов со сроком возврата по истечении 12 месяцев после отчетной даты) § Остаток по дебету счета: ü 60 «Расчеты с поставщиками и подрядчиками» (дебиторская задолженность поставщиков по уплаченным организацией авансам отражается в балансе за минусом НДС) | ||

| Запасы. | § Сальдо по счетам: ü 10 «Материалы» ü 11 «Животные на выращивании и откорме» ü 20 «Основное производство» ü 21 «Полуфабрикаты собственного производства» ü 23 «Вспомогательные производства» ü 29 «Обслуживающие производства и хозяйства» ü 41 «Товары» (минус кредитовое сальдо по счету 42 «Торговая наценка», если товары учитываются в продажных ценах) ü 43 «Готовая продукция» ü 44 «Расходы на продажу» ü 45 «Товары отгруженные» ü 46 «Выполненные этапы по незавершенным работам» ü 97 «Расходы будущих периодов» ü 15 «Заготовление и приобретение материальных ценностей» ü плюс (минус) дебетовое (кредитовое) сальдо по счету 16 «Отклонение в стоимости материальных ценностей» ü минус кредитовое сальдо по счету 14 «Резервы под снижение стоимости материальных ценностей» ü 19 «Налог на добавленную стоимость по приобретенным ценностям» | ||

| Денежные средства и денежные эквиваленты | § Сальдо по счетам: ü 50 «Касса» (за исключением остатка по субсчету «Денежные документы») ü 51 «Расчетные счета» ü 52 «Валютные счета» ü 55 «Специальные счета в банках» (за исключением сумм, учтенных в составе финансовых вложений) ü 57 «Переводы в пути» | ||

| Финансовые и другие оборотные активы | § Сальдо по счетам: ü 58 «Финансовые вложения» в части краткосрочных вложений (минус сальдо по счету 59 «Резервы под обесценение финансовых вложений», относящееся к краткосрочным финансовым вложениям) ü 55 «Специальные счета в банках» субсчет 3 «Депозитные счета» (в части краткосрочных вложений и депозитов на срок менее года, если по ним начисляют проценты) ü 73 «Расчеты с персоналом по прочим операциям» (в части процентных займов со сроком возврата менее 12 месяцев после отчетной даты) § Остаток по дебету счетов: ü 60 «Расчеты с поставщиками и подрядчиками» (дебиторская задолженность поставщиков по уплаченным организацией авансам отражается в балансе за минусом НДС) ü 62 «Расчеты с покупателями и заказчиками» ü 71 «Расчеты с подотчетными лицами» ü 73 «Расчеты с персоналом по прочим операциям» (кроме процентных займов) ü 75 «Расчеты с учредителями» ü 76 «Расчеты с разными дебиторами и кредиторами» ü 68 «Расчеты по налогам и сборам» ü 69 «Расчеты по социальному страхованию и обеспечению» ü минус сальдо по счету 63 «Резервы по сомнительным долгам» ü 50 «Касса» (в части остатка по субсчету «Денежные документы») ü 76 «Расчеты с разными дебиторами и кредиторами» (в части НДС, начисленного с сумм авансовых платежей) ü 79 «Внутрихозяйственные расчеты» (в части расчетов по договору доверительного управления имуществом) ü 94 «Недостачи и потери от порчи ценностей» прочие оборотные активы, не нашедшие отражения по другим группам статей раздела «Оборотные активы» | ||

| Баланс | Сумма строк: 1150 + 1110 + 1210 + 1250 + 1240 | ||

| ПАССИВ | |||

| Капитал и резервы | § Сальдо по счетам: ü 80 «Уставный капитал» ü 82 «Резервный капитал» ü 83 «Добавочный капитал» ü 84 «Нераспределенная прибыль (непокрытый убыток)» ü 99 «Прибыли и убытки» (в промежуточной отчетности) § Сальдо по дебету счета 81 «Собственные акции (доли)» | ||

| Долгосрочные заемные средства | § Сальдо по счету 67 «Расчеты по долгосрочным кредитам и займам» (за минусом задолженностей, срок погашения которых на отчетную дату менее 12 месяцев) | ||

| Другие долгосрочные обязательства | § Остаток по кредиту счетов: ü 60 «Расчеты с поставщиками и подрядчиками» ü 62 «Расчеты с покупателями и заказчиками» (кредиторская задолженность перед покупателями по полученным организацией авансам отражается в балансе за минусом НДС) ü 73 «Расчеты с персоналом по прочим операциям» ü 75 «Расчеты с учредителями» ü 76 «Расчеты с разными дебиторами и кредиторами» (в части долгосрочной кредиторской задолженности) § Сальдо по счетам: ü 96 «Резервы предстоящих расходов» (в части резервов, созданных под события, которые наступят не ранее чем через год) | ||

| Краткосрочные заемные средства | § Сальдо по счету 66 «Расчеты по краткосрочным кредитам и займам» плюс сальдо по счету 67 «Расчеты по долгосрочным кредитам и займам» (в части задолженностей, срок погашения которых на отчетную дату не более 12 месяцев) | ||

| Кредиторская задолженность | § Остаток по кредиту счетов: ü 60 «Расчеты с поставщиками и подрядчиками» ü 62 «Расчеты с покупателями и заказчиками» (кредиторская задолженность перед покупателями по полученным организацией авансам отражается в балансе за минусом НДС) ü 70 «Расчеты по оплате труда» ü 68 «Расчеты по налогам и сборам» ü 69 «Расчеты по социальному страхованию и обеспечению» (в части задолженности) ü 71 «Расчеты с подотчетными лицами» ü 73 «Расчеты с персоналом по прочим операциям» ü 75 «Расчеты с учредителями» ü 76 «Расчеты с разными дебиторами и кредиторами» (в части краткосрочной кредиторской задолженности) | ||

| Другие краткосрочные обязательства | § Сальдо по счетам: ü 96 «Резервы предстоящих расходов» (в части резервов, созданных под события, которые наступят в течение года) ü 98 «Доходы будущих периодов» ü 79 «Внутрихозяйственные расчеты» (в части расчетов по договору доверительного управления имуществом) иные краткосрочные обязательства | ||

| Баланс | Сумма строк: 1310 + 1410 + 1450 + 1510 + 1520 + 1550 | ||

|

|

|

|

|

|

|

|

|

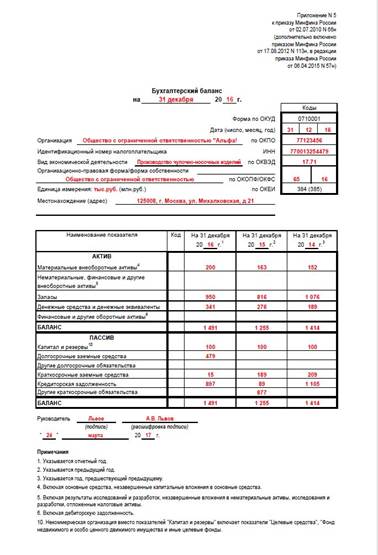

Ø Как заполнить упрощенный баланс (образец).

Образец упрощенного баланса для малых предприятий:

|

|

|