|

Принятие объекта ОС к учету с одновременным списанием его стоимости на расходы

|

|

|

|

Некоторые объекты основных средств, отличаются большими сроками использования и невысокой стоимостью, например, менее 10000 рублей или другой, установленной в учетной политике организации. Такие основные средства обычно списывают на счета затрат сразу же после принятия к учету. Это не значит, что основное средство сразу же после списания на затраты теряет свои полезные свойства, однако свою стоимость оно "отдает" сразу после списания.

Рассмотрим пример.

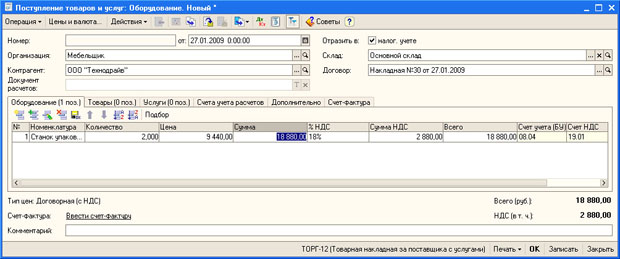

27 января 2009 года в организацию, на Основной склад от ООО "Технодрайв" поступило (Накладная №30 от 27.01.2009) два Станка упаковочных У-1 каждый стоимостью 9440 руб. (в т.ч. НДС 1440 руб.). Поставщик выписал счет-фактуру №32 от 27.01.2009.

В тот же день станки переданы в эксплуатацию в подразделение организации Производственный цех. Материально-ответственным лицом назначен Юрьев Владимир Александрович.

Сначала примем станок к учету в качестве поступившего в организацию оборудования с помощью документа Поступление товаров и услуг с типом документа Оборудование (Покупка > Поступление товаров и услуг), рис. 43.

«Рис. 43» Оформление поступления деревообрабатывающих станков в количестве 2-х штук

При проведении документ сформировал обычные в таких случаях проводки (Д08.04 К60.01 на стоимость станков без НДС и Д19.01 К60.01 на сумму НДС).

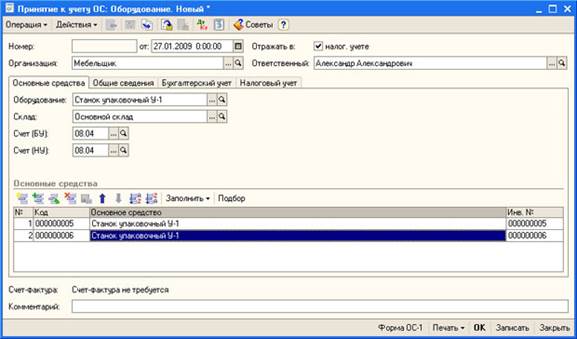

Теперь создадим документ Принятие к учету ОС с типом Оборудование (ОС > Принятие к учету ОС), на рис. 44 вы можете видеть его вкладку Основные средства.

«Рис. 44» Документ Принятие к учету ОС, вкладка Основные средства

Обратите внимание на то, что в табличной части Основные средства мы сделали две записи. Дело в том, что каждое основное средство, имеющееся в организации, учитывается обособленно, каждое является отдельным инвентарным объектом с собственным инвентарным номером. Поэтому даже если мы принимаем несколько одинаковых ОС к учету, мы должны в явном виде выделить каждое из них в табличной части Основные средства. Это так же означает, что на каждое из принимаемых к учету ОС мы должны завести отдельные записи в справочнике Основные средства - даже в том случае, если эти объекты абсолютно идентичны. В остальном, заполнение вкладки Основные средства не отличается от заполнения аналогичных вкладок в вышеописанных документах.

|

|

|

Посмотрим на вкладку Общие сведения (рис. 45).

«Рис. 45» Документ Принятие к учету ОС, вкладка Общие сведения

Несмотря на то, что мы намереваемся списать ОС сразу после поступления их в эксплуатацию, мы должны отметить на вкладке Общие сведения тот факт, что принимая ОС к учету, мы вводим их в эксплуатацию, а так же - выбрать способы отражения расходов по амортизации.

Амортизацию по ОС мы начислять не собираемся, но если рассмотреть операцию ввода в эксплуатацию с одновременным списанием первоначальной стоимости, окажется, что это очень похоже на "одноразовое" списание амортизации. Фактически, выбирая способ учета амортизационных отчислений, мы указываем системе, на какой счет мы намереваемся списать расходы по объектам ОС. Так как мы будем использовать их в подразделении Производственный цех - выбираем способ Амортизация, счет 20.

На вкладке Бухгалтерский учет (рис. 46) начинается самая интересная часть наших действий. Именно от ее настроек зависит способ распределения стоимости объекта ОС по периодам полезного использования.

«Рис. 46» Документ Принятие к учету ОС, вкладка Бухгалтерский учет

В поле Порядок учета мы выбираем Списание при принятии к учету. После этого система предлагает нам заполнить уже знакомые вам поля Подразделение, МОЛ, Способ поступления, Счет учета. Как видите, об амортизации здесь нет ни слова.

|

|

|

На вкладке Налоговый учет (рис. 47) мы выбираем Порядок включения стоимости в состав расходов как Включение в расходы при принятии к учету.

«Рис. 47» Документ Принятие к учету ОС, вкладка Налоговый учет

Проведем документ и посмотрим на его движения (рис. 48).

«Рис. 48» Результат проведения документа Принятие к учету ОС

Обратите внимание на то, что документ сформировал отдельные проводки на каждое принимаемое к учету основное средство - это две проводки Д01.01 К08.04 на сумму 8000 руб. Каждый инвентарный объект ОС принимается к учету отдельной проводкой - в аналитике (Субконто 1) одинаковые станки выглядят как разные инвентарные объекты.

Так же двумя проводками Д20.01 К01.01 на сумму 8000 руб. первоначальную стоимость станков списана на расходы основного производства - Производственного цеха. В налоговом учете сделаны похожие проводки.

Объекты списаны, они не отражаются по счету 01. Казалось бы, они "уходят" из поля зрения бухгалтерии. Однако это не так. На каждый объект основных средств имеется запись в справочнике Основные средства. На основе этой записи формируется печатная форма ОС-6 - Инвентарная карточка учета объекта основных средств. Инвентарные карточки никто не собирается выбрасывать после того, как стоимость объекта ОС будет списана с учета. Например, в ходе инвентаризации основных средств их фактическое наличие и состояние может быть проверено и сличено с данными, которые нашли отражение в ОС-6.

Амортизация ОС

По результатам предыдущих примеров два объекта основных средств - Принтер лазерный цветной Epson и Деревообрабатывающий станок приняты к учету и введены в эксплуатацию. К тому же, выше мы рассматривали ввод начальных остатков по ОС - еще по некоторым ОС (рис. 49) мы планируем начислять амортизацию.

«Рис. 49» Регистр сведений Начисление амортизации ОС (бухгалтерский учет)

Амортизация на объекты ОС начисляется с помощью документа Закрытие месяца (Операции > Регламентные операции > Закрытие месяца). Это очень важный документ (рис. 50).

«Рис. 50» Документ Закрытие месяца

|

|

|

С его помощью проводится множество операций, сейчас мы рассмотрим лишь одну из них - амортизацию ОС.

Документ вводят последним числом месяца. Выше мы вводили операции за январь 2009 года. Сформируем документ последним числом месяца, установив в поле Выполняемые действия флажки в полях БУ и НУ напротив строки Начисление амортизации ОС. Проведем документ и посмотрим, какие записи он сформировал в учете (рис. 51, рис. 52).

«Рис.51» Документ Закрытие месяца за январь 2009, проводки по бухгалтерскому учету

«Рис. 52» Документ Закрытие месяца за январь 2009, проводки по налоговому учету

В бухгалтерском учете сформированы следующие записи:

| Д20.01 К02.01.Станок токарный 2430 руб. |

| Д26 К02.01.Кондиционер 905 руб. |

В налоговом учете сделаны похожие записи.

| Д20.01.1 К02.01.Станок токарный 2430 руб. |

| Д26.02 К02.01.Кондиционер 905 руб. |

Обратите внимание на то, что суммы начисленной амортизации в налоговом и в бухгалтерском учете совпадают полностью - и там и там мы использовали линейный способ начисления амортизации.

Думаю, сейчас у некоторых из вас возник вполне закономерный вопрос (или не возник, если вы знакомы с особенностями отражения амортизации ОС в учете): "Почему, в то время, как мы ждем начисления амортизации по четырем объектам ОС, перечисленным в регистре Начисление амортизации ОС, амортизация начислена лишь по двум из них?". Ответ заключается в том, что амортизация по объектам основных средств начинает начисляться с месяца, следующего за месяцем их принятия к учету. Это зафиксировано в ПБУ 6/01:

"Начисление амортизационных отчислений по объекту основных средств начинается с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, и производится до полного погашения стоимости этого объекта либо списания этого объекта с бухгалтерского учета".

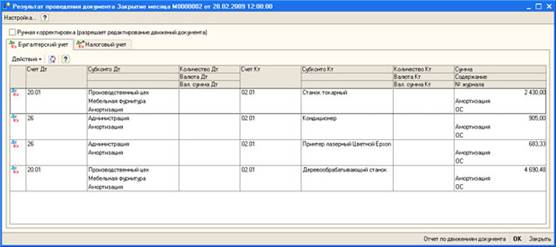

Следовательно, записей об амортизации ОС, введенных в эксплуатацию в январе 2009 года, следует ждать лишь после проведения документа Закрытие месяца, датированного последним днем февраля 2009 года. Создадим и проведем такой документ. Вот (рис. 53, рис. 54), что у нас получилось.

|

|

|

«Рис. 53» Документ Закрытие месяца за февраль 2009, проводки по бухгалтерскому учету

«Рис. 54» Документ Закрытие месяца за февраль 2009, проводки по налоговому учету

В бухгалтерском учете сформированы следующие записи:

| Д20.01 К02.01.Станок токарный 2430 руб. |

| Д26 К02.01.Кондиционер 905 руб. |

| Д26 К02.01.Принтер лазерный цветной Epson 683,33 руб. |

| Д20.01 К02.01.Деревообрабатывающий станок 4690,48 руб. |

В налоговом учете мы видим следующую картину:

| Д20.01.1 К02.01.Станок токарный 2430 руб. |

| Д26.02 К02.01.Кондиционер 905 руб. |

| Д26.02 К02.01.Принтер лазерный цветной Epson 683,33 руб. |

| Д20.01.1 К02.01.Деревообрабатывающий станок 2736,11 руб. |

| Д20.01.1 К02.01.Деревообрабатывающий станок 1954,37 руб. |

- Временные разницы за февраль.

Как видите, по объекту ОС Деревообрабатывающий станок в бухгалтерском учете начислена амортизация в размере 4690,48 руб., а в налоговом - 2736,11 руб. Не удивительно, что эти суммы разные - принимая объект в бухгалтерском учете, мы указали, что хотим амортизировать его по сумме чисел лет срока полезного использования (этот метод относится к ускоренным, когда в начале срока стоимость объекта списывается большими суммами, чем в конце), а в налоговом учете решили использовать линейный способ. Разница между этими суммами равняется: 4960,48 - 2736,11 = 1954,37 - то есть как раз то, что система сочла временной разницей.

Обратите внимание на то, что в меню ОС есть подменю, посвященное амортизации ОС. Рассмотрим действия, которые можно выполнить с помощью этого меню:

· Выработка для расчета амортизации ОС. Этот пункт открывает список документов Выработка ОС. Эти документы применяются для того, чтобы задать объем продукции, произведенный с применением объектов ОС, по которым при принятии к учету установлен способ амортизации Пропорционально объему продукции (работ). При данном способе амортизации начисления за период зависят от объёма произведенной в этом периоде продукции. Вводить данные по выработке с помощью этого документа следует до использования документа Закрытие месяца. Причем, допускается использование нескольких документов Выработка ОС в течение месяца - общая выработка будет получена суммированием показателей.

· Изменение состояния ОС. Пункт открывает список документов Изменить состояние ОС, которые позволяют менять состояние начисления амортизации по объекту.

· Изменение параметров начисления амортизации ОС. Документы этого вида позволяют редактировать параметры начисления амортизации ОС, в частности, здесь можно установить новый срок использования объекта ОС, стоимость для вычисления амортизации, коэффициент ускорения и другие параметры. Документ не формирует проводок - он лишь изменяет данные регистров, влияющие на порядок начисления амортизации.

|

|

|

· Изменение способа отражения расходов по амортизации ОС. Документы этого вида позволяют изменить способ отражения расходов по амортизации ОС в учете. Ниже мы рассмотрим пример, где иллюстрируется применение этого документа для изменения способа отражения расходов по амортизации ОС при их перемещении между подразделениями организации.

· Изменение графиков амортизации ОС. Если для начисления амортизации ОС применяется график, документ Изменение графиков амортизации ОС позволит отредактировать его или задать новый.

· Изменение специального коэффициента для расчета амортизации ОС (налоговый учет). Налогоплательщики налога на прибыль организаций имеют право применять к основной норме амортизации специальный коэффициент (ст. 259.3 НК РФ). Данный пункт позволяет изменить этот коэффициент.

· Параметры выработки ОС. Этот пункт меню дает доступ к одноименному справочнику, который позволяет задавать параметры выработки для объектов ОС. Каждая запись состоит из кода, наименования параметра и единицы измерения.

· Графики амортизации ОС. Позволяет открыть соответствующий регистр сведений.

· Годовые графики амортизации ОС. Открывает справочник Годовые графики амортизации ОС.

Перемещение ОС

Объекты ОС в ходе эксплуатации могут перемещаться между подразделениями организации. Этот процесс может сопровождаться сменой материально-ответственных лиц.

Рассмотрим следующий пример:

27 января 2009 года Кондиционер (инвентарный номер 000000002) было решено переместить из подразделения организации Администрация в подразделение Производственный цех и назначить для него новое материально-ответственное лицо - Иванова Ивана Ивановича.

Для того чтобы выполнить эту операцию, создадим документ Перемещение ОС (ОС > Перемещение ОС). На рис. 9.55 вы можете видеть заполненную форму документа.

«Рис. 55» Документ Перемещение ОС

Рассмотрим особенности заполнения его полей.

В поле Организация вводится организация, основное средство которой нужно переместить.

В поле Событие вводится наименование события, происходящего с основным средством. Это событие нужно выбрать из справочника События с основными средствами. Если, открыв справочник из окна документа, вы найдете его пустым, нужно создать новое событие, причем, в данном случае нужно, чтобы это событие имело вид Внутреннее перемещение (рис. 56). Наименование события особого значения не имеет.

«Рис. 56» Заполнение справочника События с основными средствами

В группе параметров Данные для бухгалтерского учета мы должны указать подразделение (Производственный цех или Администрация) и новое материально-ответственное лицо (Иванов Иван Иванович).

В табличной части Основные средства нужно указать те объекты ОС, которые подлежат перемещению. Она заполняется на основе справочника Основные средства.

После проведения документа он не формирует записей по бухгалтерскому и налоговому учету, однако вносит изменения в некоторые регистры (рис. 57).

«Рис. 57» Движения документа Перемещение ОС по регистрам

В регистре сведения Местонахождение ОС (бухгалтерский учет) была сделана о том, что Кондиционер был перемещен в подразделение Производственный цех под материальную ответственность Иванова Ивана Ивановича.

В регистре сведений События ОС организаций сделана запись о факте внутреннего перемещения объекта ОС.

Думаю, здесь вы могли заметить, что объект ОС был перемещен из подразделения, амортизация по ОС для которого начисляются на счет 26, в подразделение, расходы по которому учитываются на счете 20. Это значит, что наша работа по перемещению основного средства пока не закончена - нужно указать системе, каким образом следует по-новому относить амортизацию. Для этого нужно воспользоваться документом Изменение способа отражения расходов по амортизации ОС (ОС > Параметры амортизации > Изменение способа отражения расходов по амортизации ОС), рис. 58.

«Рис. 58» Документ Изменение способа отражения расходов по амортизации ОС

В поле Событие следует указать основание для изменения амортизации. Оно заполняется из уже известного вам справочника События с основными средствами (вид события - Прочее).

Поле Способ следует заполнить, указав способ амортизации, который теперь должен применяться к объекту ОС.

В табличное поле Основные средства мы вносим список основных средств, у которых хотим изменить способ отражения расходов по амортизации.

После проведения документ формирует записи по следующим регистрам (рис. 59).

«Рис. 59» Результата проведения документа Изменение способа отражения расходов по амортизации ОС

В регистре сведений Способы отражения расходов по амортизации ОС (бухгалтерский учет) делается запись о новом способе, применяемом для объекта ОС.

В регистре сведений Способы отражения расходов по амортизации ОС (налоговый учет) так же делается запись о новом способе отражения расходов.

В регистре сведений События ОС организаций делается запись о событии, приведшем к изменению способа отражения расходов по амортизации.

Обратите внимание на то, как выглядит регистр сведений Способ отражения расходов по амортизации ОС (бухгалтерский учет) (рис. 60).

«Рис. 60» Движения документа Изменение способа отражения расходов по амортизации ОС по регистру Способы отражения расходов по амортизации ОС (бухгалтерский учет)

Обратите внимание на то, что по объекту ОС Кондиционер с регистре наблюдается две записи. Первая была сделана при принятии объекта к учету при вводе начальных остатков по ОС. Вторая была сделана с помощью вышерассмотренного документа. При начислении амортизации в конце мая 2009 года амортизация попадет на счет 26. А вот начиная с января 2009 она будет попадать на счет 20.

|

|

|