|

Россия в сравнении с другими странами с переходной экономикой

|

|

|

|

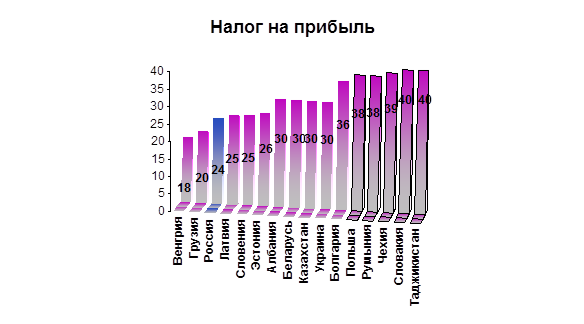

Принято считать, что российские налогоплательщики изнывают под непосильным налоговым бременем, которое мешает экономике развиваться, тормозит инвестиции, способствует бегству капиталов за границу и заставляет предприятия вести двойную бухгалтерию. Однако сравнение ставок основных налогов в России и еще 15 странах с переходной экономикой показывает, что это сильное преувеличение. По НДС Россия делит 5-е место с такими странами, как Белоруссия, Украина, Грузия и Таджикистан, опережая Польшу, Чехию, Словакию и Венгрию. 4-е место Россия занимает по ставкам социальных платежей, которые примерно в 1,5 раза ниже, чем в передовых странах Восточной Европы. А по налогу на прибыль Россия и вовсе оказалась в тройке лидеров. Что же тогда плохо с российскими налогами? Во-первых, кроме трех основных налогов есть и много второстепенных, так что общая налоговая нагрузка оказывается достаточно высокой; во-вторых, слишком сложна система отчетности, но, самое главное, слишком большое распространение получило явление, которое правительственные чиновники деликатно называют административными издержками, а прочие российские граждане – воровством и коррупцией.

Планы налоговой реформы сегодня разрабатывают правительства Турции, Польши и Бразилии. Турция начинает реформу по настоянию МВФ, который взамен обещает предоставить стране кредит в размере $ 16 млрд. По предварительным оценкам, налоговое бремя для корпораций сократится с нынешних 33% до 30%. Россия же планирует в 2003 году снизить налоговое бремя до 30,7%.

Министерство финансов Польши ищет способ сбалансировать бюджет страны и, не надеясь на помощь МВФ, изобретает варианты компенсации доходов, выпадающих в результате планируемого снижения налога на прибыль. Ныне действующая ставка налога на прибыль составляет 27%. Для того чтобы снизить ее до 25%, правительство Польши предполагает повысить налог на дивиденды с 15% до 41,7%. Физические лица будут платить подоходный налог по ставкам от 0 до 50%, что для подавляющего большинства поляков означает снижение налога на 2 процентных пункта по сравнению с нынешним уровнем. Весьма вероятно, что правительство Польши также предложит упразднить целевые социальные фонды.

|

|

|

В Бразилии планируют изменить систему налогообложения физических лиц и принцип взимания единого социального налога, а также гармонизировать ставки налога с продаж. Страховкой для бюджета, как и в случае с Польшей, послужит налог на операции на финансовом и фондовом рынках.

Базовые ставки (%) в России и других странах с переходной экономикой.

ЗАКЛЮЧЕНИЕ

Современные налоговые системы сейчас достигли, возможно, пика своего развития. В прошлом налоги бывали и более высокими, и более многочисленными, но никогда в истории они не составляли столь мощную и всеобъемлющую структуру. В отличие от тех времен, когда налоги определялись по числу дымовых труб в доме или по головам скота, сейчас в правилах исчисления и уплаты налогов нельзя разобраться без специальной подготовки.

Налоговые органы практически всех стран вооружились мощными компьютерами и содержат специальные службы налоговых расследований, сторону налогоплательщика представляют весьма высококвалифицированные юристы и бухгалтеры, разрабатывающие особые схемы и целые программы минимизации налогов и обхода налоговых законов. На той и другой стороне трудятся сотни тысяч специалистов и экспертов, которые занимаются только налогами. Налоги стали одним из основных предметов международных споров, нередко главной мотивацией для принятия важнейших решений в финансовой политике компаний и даже смыслом и основой существования некоторых государств.

|

|

|

На Западе сейчас обсуждается ряд интересных проектов упрощения системы налогообложения вплоть до перехода к системе единого налога на расходы, при которых обложению будут подвергаться только потребительские расходы граждан, а все виды накоплений и инвестиций (и граждан, и предприятий) получат полную свободу от налогов как общественно полезные и поддерживаемые государством. Однако на пути этих проектов еще остается слишком много препятствий как административно-технического, так и психологического характера. Что же касается снижения налоговых ставок, то эти процессы идут практически во всех странах, и наиболее «продвинутые» в этом направлении государства, добиваются наибольших успехов в экономическом и социальном развитии.

Если же говорить об условиях международной конкуренции, то сейчас на мировом рынке особые преимущества имеют те страны, которые проводят рациональную и сдержанную налоговую политику. Эти страны наиболее успешно продают свои товары и услуги на мировом рынке за счет снижения доли налогового компонента в издержках их производства. Они привлекают значительную долю международных инвестиций, поскольку инвесторы принимают свои решения, ориентируясь и на размер налоговых ставок; в них ускоренно формируется широкий класс состоятельных собственников, что является основой для благосостояния страны, ее политической и экономической стабильности.

В данном контексте можно говорить о появлении такого параметра при оценке позиции страны на мировом рынке, как налоговая конкурентоспособность. Анализ достижений стран, лидирующих на мировом рынке по этому показателю, показывает, что большинство из них решило или решает следующие основные задачи:

- установление налоговых ставок на уровне ниже среднемировых, отказ от прогрессивной системы налогообложения для основной массы получателей доходов;

- установление таких правил расчета налогооблагаемой базы, при которых инвестиции в производство и производительное накопление граждан и предприятий фактически полностью освобождаются от налогообложения;

|

|

|

- создание благоприятного отношения к существованию оффшорных зон и центров вблизи территории (или даже внутри страны), где национальные капиталы могут «отстаиваться» и накапливаться без налоговых урезаний и изъятий.

Россия пока отстает от других стран по этому параметру. Достаточным доказательством является постоянный отток национального капитала за рубеж и низкий встречный приток иностранного капитала (причем основная доля иностранных капиталов используется в спекулятивных операциях на фондовом рынке). В результате своей налоговой политики Россия не только теряет позиции на мировом рынке, но и фактически блокирует создание нормальных рыночных отношений в собственной экономике. Западные налоговые механизмы, перенесенные на налоговую почву, теряют эффективность и проявляют себя негативным образом. Профессор Р. Нетцер указывает, что Россия в отличие от стран Запада «не может себе позволить терять огромную долю своего валового продукта из-за плохой (заимствованной на Западе) налоговой системы».

Дело в том, что на Западе действует уже сложившаяся рыночная экономика с прочными демократическими традициями, а в России только начинается процесс ее формирования и пока на ее важнейшей основе - многочисленного среднего класса. В России пока отсутствуют условия, которые на протяжении многих лет определяют развитие системы налогообложения в западных странах. Среди этих условий можно выделить, например, следующие:

s надежная банковская система и широкое применение безналичных расчетов (лицо, снимающее или кладущее на депозит крупную сумму наличных денег и тем более рассчитывающееся наличными по крупной сделке, автоматически привлекает внимание как потенциальный нарушитель налоговых законов);

s выработанная веками законопослушность населения;

s массовое распространение компьютеров;

s отработанная система взыскания долгов, включая процедуру банкротства;

s разумные и соответствующие социально-экономическим условиям налоговые ставки.

|

|

|

Следует также учитывать, что на Западе средний предприниматель не платит «налогов» в пользу криминальных структур, а в России практически каждое предприятие вынуждено нести такие расходы.

Наконец, не следует забывать о тесной взаимосвязи налоговой и бюджетной политики. В демократической стране правительство всегда имеет ровно столько денег, сколько выделяет ему парламент, утверждающий налоговые законы. Но и парламент может предписать правительству только те расходы, которые покрываются поступлениями от утвержденных налогов. В результате достигается необходимая сбалансированность налоговой и бюджетной политики. Общество платит только те налоги, которые оно само же и утверждает (в лице своих представителей в парламенте). В России отдельным слоям общества проще вовсе не платить налоги, чем добиваться защиты своих интересов через изменение налогового законодательства.

В западном опыте создания и функционирования эффективной системы немало ценного и полезного. Но при его использовании необходимо принимать во внимание и объективные условия, в которых создается и развивается налоговая система, и конкретное состояние экономики в каждой стране, и уровень накопленных богатств, и даже психологические установки и традиции населения.

Последние реформы показывают стремление Российского правительства к коренному изменению ситуации в стране. Масштабная программа преобразований в налоговой политике проводится уже более двух лет. Следствием предпринятых мер уже стало более равномерное распределение налоговой нагрузки на всех налогоплательщиков, изменение в положительную сторону структуры поступлений, улучшение администрирования, легализация многих налогоплательщиков. Важнейшим промежуточным результатом стало реальное снижение общей налоговой нагрузки на экономику, поддерживающее дальнейший экономический рост России.

Литература

1. Налоги и налогообложение. Под редакцией И.Г.Русаковой, В.А.Кашина. Москва, «ЮНИТИ», 1998 г.

2. Налоги. Д.Г.Черник. Учебное пособие для студентов ВУЗов. Москва, «Финансы и статистика», 1997 г.

3. Экономическая теория. В.Я.Иохин. «Юрист», Москва 2001 г.

4. ИНТЕРНЕТ-admin.smolensk.ru (admin.smolensk.ru/nalog/IST)

5. Журнал «Коммерсант Деньги» № 15 (420) от 21-27 Апреля 2003 года. Стр. 62, статья «Операция пустые руки», Давид Кириленко.

6. Журнал «Русский Фокус», №2 (84) от 27 Января-2 Февраля 2003 года. Стр.72, рубрика «Фокус Группа», Юлия Кирюхина.

7. Газета Коммерсант № 69/П от 21 Апреля 2003 года. Стр.18, статья «Об основных направлениях налоговой реформы на 2003-2005гг.»

8. Журнал «Коммерсант Власть» №от 10-16 февраля 2003 года. Стр.26-28, статья «Реформа с открытой датой», Галина Ляпунова.

9. Журнал «Русский Фокус» № 7(89) от 3-9 Марта 2003 года. Стр.8, статья «Россия отстает от моды», Валерий Вайсберг.

|

|

|