|

Система безопасности и управления доступом

|

|

|

|

Как принимаются решения?

Как показывает практика, подавляющее большинство российских банков принимают решения о закупке или смене АБС исключительно под влиянием внешних по отношению к банку факторов: изменений нормативной базы, требований ЦБ РФ, необходимости вовремя сдавать отчеты и т.д. За рубежом основной мотив такого решения — внутренняя потребность банка в изменении технологии: для снижения операционных расходов, улучшения обслуживания клиентов и т.п.

Отсюда и разница в механизме принятия решений. В зарубежном банке решение о закупке (смене) АБС фактически является следствием решения об изменении технологии работы банка. Оно принимается после тщательного обследования банка, изучения проходящих в нем информационных потоков и составления детального технического задания. Эта работа проводится специалистами-аналитиками (часто из внешней консалтинговой фирмы) с участием всех подразделений банка. АБС приобретается, как правило, на конкурсной основе. Ее внедрение занимает шесть-девять месяцев — с момента подписания контракта на поставку до ввода АБС в эксплуатацию. Обычно для управления процессом закупки и внедрения создается рабочая группа из руководителей банка, внешних консультантов и представителей разработчика. Эта группа наделена очень большими полномочиями по реорганизации деятельности подразделений банка. В ходе внедрения автоматизированная система перерабатывается в соответствии с конкретной технологией, выбранной заказчиком.

Как выбирается и внедряется АБС у нас, читатели знают по собственному опыту. Чаще всего новая АБС приобретается либо для нового банка, либо когда прежнюю уже совершенно невозможно использовать. При этом главное требование к новой АБС — заткнуть те дыры, которые не затыкает предыдущая. Многие руководители банков ставят во главу угла дешевизну системы, до сих пор не понимая, что «настоящая» АБС должна стоить дороже хотя бы автомобиля, на котором ездит председатель правления: именно от нее по большому счету зависит благополучие банка.

|

|

|

В отставании российских банков отчасти повинны и разработчики. Когда в 1994-1995 гг. создались благоприятные условия для смены поколений АБС (банки имели свободные средства, а норма прибыли начала ощутимо снижаться — это способствовало созданию у банков внутренней мотивации к совершенствованию технологий), на рынке почти не оказалось отечественных АБС четвертого поколения, приемлемых по критерию «стоимость — эффективность». Ведущие (по числу проданных копий) разработчики АБС предыдущих поколений либо сочли, что «от добра добра не ищут», либо отнеслись к созданию АБС нового поколения недостаточно продуманно. Многие из них решили, что для успеха достаточно перенести на профессиональную СУБД то, что было наработано на Clipper или FoxPro. Технически осуществить такой «перенос» было относительно легко, но очень сложным делом оказалось объяснить покупателям, зачем надо платить в несколько раз больше за систему, в которой практически нет отличий от старой с точки зрения функциональности. К тому же подавляющее большинство разработчиков просто не смогло вовремя представить на рынок законченные системы четвертого поколения, так как освоение инструментальных средств и выработка концепции новой системы отняли у них слишком много времени. Ряд разработок, с большой помпой объявленных два-три года назад, не готовы и до сих пор.

Немудрено, что многие российские банки до сих пор используют морально устаревшие, неадекватные и ненадежные АБС. А уж о безопасности систем второго, и отчасти третьего, поколений говорить не приходится.

|

|

|

«Оправданием» отечественных банков может служить то, что они вынуждены покупать системы по принципу «побыстрее да подешевле», как говорится, не от хорошей жизни. До сих пор нормотворчество Центробанка заставляло разработчиков не реже, чем дважды в год, переделывать ядро системы и схему данных, а что касается отчетов, то они добавлялись или изменялись порой по несколько раз на неделе. Апофеозом такого стиля руководства отечественной банковской системой стал переход на новый План счетов, который объективно необходим и полезен, но внедряется со свойственной нашему национальному характеру бесшабашностью и недальновидностью.

Из всех постсоциалистических стран, где вводился план счетов по образцу международного, только в России национальный банк тянет до последнего с формированием полного комплекта инструктивных и методических материалов. Отдельные инструкции, без которых, кстати говоря, невозможно представить заказчику законченную АБС, должны быть готовы к 1 ноября1997 г., то есть за два месяца до перехода — и это по плану, а что будет на самом деле — Бог весть... Но даже в случае, если ЦБ РФ выдержит собственный план, инструкции поступят в банки отнюдь не в день их подписания.

В этой ситуации некоторые банки искренне надеются, что «все рассосется», и каким-то чудодейственным образом переход на новый План счетов будет сдвинут с 1 января 1998 г. на какой-то неопределенный срок. Ассоциация российских банков даже обратилась в Банк России с просьбой перенести переход на начало второго квартала(!). Не дай Бог, если эта просьба будет удовлетворена. Тогда к организационным сложностям перехода добавятся чисто технические, поскольку — и это достаточно очевидно — всякие изменения в бухгалтерском учете гораздо легче ввести с начала года, чем с начала квартала.

Новый план счетов и АБС

Необходимо отметить, что переход на новый План счетов бухгалтерского учета потребует обязательной замены или модернизации АБС практически во всех отечественных банках. Дело в том, что изменяется не только План счетов, но и сама методология бухгалтерского учета, причем в нормативных документах ЦБ РФ некоторые функции в обязательном порядке возлагаются на АБС. Почти во всех системах автоматизации, которые сегодня работают в наших банках, этих функций просто-напросто нет. Поэтому современная ситуация на рынке напоминает ту, которая сложилась в 1992 г., когда число банков стремительно росло, и фирмы-разработчики не успевали удовлетворять спрос на специализированные банковские программные продукты.

|

|

|

Неизбежен передел рынка АБС: с него уже ушли некоторые фирмы, например «АСОФТ» (не путать с «АСофт», которая благополучно продолжает существовать) или «VIMCOM». По-видимому, понесут некоторые потери такие заслуженные разработчики, как «Инверсия», «ПрограмБанк», «ЛИМ», чьи DOS-комплексы в некоторых банках будут заменены на системы третьего поколения — и вовсе не обязательно тех же самых фирм. Ожидается, что самые большие «убытки» понесут собственные программные разработки банков.

Целый ряд опросов, проведенных журналом «Банковские технологии», показал парадоксальную картину: среди банков-респондентов, имеющих АБС собственной разработки, довольных этой АБС оказалось значительно меньше, чем среди тех, кто работает на «фирменной» АБС. Объясняется это просто: во-первых, собственные системы в большинстве случаев выполнялись на тех же FoxPro или Clipper; во-вторых, коллективы разработчиков, которых могут позволить держать у себя в штате банки, весьма немногочисленны; в-третьих, разработка ведется по принципу «латания дыр», что исключает системный подход и нормальное взаимодействие отдельных модулей. «Доморощенные» АБС очень трудно, да и практически невозможно, подвергнуть серьезной модернизации, так как нормальная документация проекта обычно не ведется. Именно такие АБС скорее всего потребуют замены. Если какие-то банки еще питают иллюзии, что им удастся «довести до ума» подобную разработку собственными силами и в срок, и поэтому тянут с решением о переходе на АБС, созданную внешними фирмами, то их ожидают большие разочарования.

|

|

|

Совершенно очевидно, что многие банки будут вынуждены «менять коней на переправе», так как имеющиеся у них АБС неадекватны, и любые попытки как-то удержаться на старой платформе приведут к большим потерям. В этом случае следует помнить одно: переход на новый План счетов будет успешным только там, где вовремя проведена тщательная его организационная подготовка (жаль только, что методичность и скрупулезность не свойственны нашему национальному характеру). Руководство банка должно было уже в октябре составить и утвердить детальный план перехода, в котором следует четко распределить обязанности и ответственность подразделений и должностных лиц. Этот план должен быть расписан по неделям, а с декабря — по дням, с соответствующей оперативной отчетностью.

Чтобы более нагляднее представить, что такое современная АБС, постараемся более подробно разобрать ее строение.

Технологическое построение АБС описывает группировку программных модулей и процессы, происходящие в ходе функционирования системы. Суть части этих процессов определяют абстрактные механизмы, лежащие в основе реализации конкретных прикладных компонент системы. Такие механизмы составляют технологическое ядро системы.

Архитектурное построение

Вся система состоит из трех компонентов:

1) клиентской части системы;

2) объектов сервера данных;

3) процедур сервера приложений.

Клиентская часть системы обеспечивает взаимодействие пользователя с системой. Никакой обработки данных в клиентской части не происходит. Ее назначение сводится к тому, чтобы принять от пользователя запрос на выполнение операции системы и необходимые для выполнения этого запроса данные. После того, как запрос реализован, клиентская часть дает пользователю возможность ознакомиться с результатами выполнения операции.

Объекты сервера данных являются центральной частью системы. Здесь хранятся все данные системы и процедуры, обеспечивающие выполнение ее операций. Хранимые процедуры получают запрос от клиентской части на выполнение операций и подготавливают для нее результаты своей работы. Для выполнения некоторых специфических операций хранимые процедуры могут вызывать процедуры сервера приложений.

На сервере приложенией выполняются специализированные AS-процедуры, которые вызываются по запросам от процедур сервера данных.

Процедуры сервера приложений обеспечивают функционирование системы безопасности и управления доступом, а также выполняют ту часть прикладных операций, для которой реализация средствами сервера данных неэффективна. AS-процедуры могут обращаться и к объектам сервера данных, если это необходимо для их работы.

|

|

|

Клиентская часть системы. Основное назначение клиентской части системы — обеспечить взаимодействие пользователя с системой, предполагающее организацию интерфейса пользователя (отображение и обработка событий) и связь с сервером данных (Manager SQL).

Интерфейс пользователя состоит из процедур отображения результатов работы системы, представленных в виде экранных форм или отчетов, а также из процедур обработки событий, возникающих в результате действий пользователя или по сообщениям сервера данных.

Объекты сервера данных. Объекты сервера данных — это таблицы и процедуры. По своему назначению они разделяются на системные (в контексте банковской системы, а не базы данных) и прикладные.

Системные объекты реализуют задачи “секретности” и управления доступом (этим правом обладает только уполномоченный оператор — так называемый “офицер безопасности”).

Доступ к прикладным объектам клиентов возможен только через узкую “щель”, определенную системой безопасности. Система построена так, что все функции, необходимые клиенту, реализуются через вызов хранимых процедур. Последние надежно защищены системой управления доступом, и поэтому давать разрешение пользователю на использование таблиц нет необходимости. Иначе пришлось бы заботиться о том, кому из персонала банка следует передать таблицу для выполнения определенных действий — при этом о доступе к конкретным записям (“сайтам”) речь не могла бы идти вообще.

При вызове клиентом пользовательских процедур (объектов, представляющих для системы безопасности основной интерес) сразу же происходит обращение к серверу защиты (он реализуется как сервер приложений). При получении соответствующего разрешения выполнение процедур продолжается. В этом и заключается сущность взаимодействия клиента с сервером данных под надзором системы безопасности. Остальные процедуры (т.е. те, которые не вызываются клиентом) не связаны с системой безопасности, поскольку они защищаются средствами сервера данных (Рис. 1).

|

Рис. 1. Архитектура построения системы.

Все объекты на сервере данных создаются при инсталляции системы системным администратором. Этот процесс проходит в пакетном режиме, когда с клиента на сервер посылаются запросы на создание процедур и таблиц, а также на их заполнение.

Процедуры сервера приложений. Сервер приложений организуется средствами Open-Server Sybase. Он может функционировать на том же компьютере, что и сервер данных, но может быть реализован и на другом компьютере. Различают два вида процедур сервера приложений: первые из них отвечают за функционирование системы безопасности и управления доступом, вторые выполняют ту часть прикладных операций, которая неэффективно реализуется средствами сервера данных.

Независимо от назначения, все AS-процедуры вызываются только по запросам от хранимых процедур. Последние могут обращаться на сервер данных либо непосредственно к таблицам, используя запрос, динамически формируемый на AS-сервере, либо к внутренним хранимым процедурам, применяя средства Open-Client Sybase.

Технологическое построение

Проектирование и реализация системы позиционного и фактического учета банковских операций, детальное рассмотрение вопросов ее взаимодействия с обработкой банковских документов позволило представить технологическое построение системы в следующем виде (Рис. 2):

|

Рис.2. Технологическое построение системы.

Можно определить три составляющие системы:

- Система безопасности и управления доступом.

- Ядро системы.

- Прикладная система.

Как уже отмечалось, система безопасности и управления доступом обеспечивает защиту информации от несанкционированного доступа, являясь обособленной системой (ей все равно, какую прикладную систему защищать). Все остальные системы при разработке регистрируют в системе безопасности свои объекты, а потом процедуры прикладных систем разрабатываются с учетом требований безопасности (в основном эти процедуры представляют собой вызов в определенных местах прикладных процедур соответствующих им процедур системы безопасности).

Ядро системы — достаточно абстрагированный от предметной области проблемно-ориентированный инструмент. Работа механизмов ядра не зависит от функциональности системы. Ядро включает в себя:

- систему учета банковских операций;

- систему хранения документов;

- транзитную систему.

Система учета выполняет фактический и позиционный учет операций, а также формирует “ограничения” на лицевые счета на базе единой абстрактной модели.

Система хранения документов обеспечивает формализацию и хранение документов предметной области.

Транзитная система осуществляет взаимодействие системы учета с прикладной системой.

Реализацию функциональности, адаптацию к изменениям предметной области обеспечивают механизмы прикладной системы, состоящей из трех компонент:

- компоненты поддержки документооборота и выполнения операций;

- компоненты справочников и классификаторов;

- компоненты представления системы учета в аспекте предметной области.

Прикладная система обеспечивает реализацию объектов и операций предметной области.

Система безопасности и управления доступом

Система безопасности и управлением доступом призвана обеспечить разграничение прав пользователей системы к ее объектам (операциям и данным). Она базируется на сервере данных и использует для управления доступом к объектам БД — таблицам и процедурам — возможности сервера данных. Для проверки возможности выполнения пользовательских процедур, которые защищает система, применяется специализированный сервер защиты. Он реализован в виде сервера приложений.

Основными требованиями, предъявляемыми к системе безопасности и управления доступом, являются гибкость при определении объектов доступа и удобство администрирования при управлении доступом. Поэтому была выбрана матричная система защиты, предусматривающая, что управление доступом рассматривается как с точки зрения доступа к прикладным объектам системы, так и относительно доступа к прикладным операциям системы.

Для определения прав пользователя на возможность осуществлять операции и на доступ к объектам надо построить некую матрицу, узлами которой являются пересечения требований на доступ к объектам и операциям.

Функциональность системы основана на базовых операциях. Предоставляя пользователю набор базовых операций, администратор системы определяет тем самым его доступ. Базовые объекты определяют объектно-ориентированный взгляд на систему. Появляется возможность управлять доступом к объектам, определяя права на их методы, которыми являются элементарные операции. Каждая базовая операция использует какой-либо из методов базового объекта (т.е. какие-либо элементарные операции). Таким образом, доступ пользователя в системе складывается из его прав на базовые операции и объекты.

|

Рис.3. Объекты управления доступом.

Для обеспечения эффективной работы администратора системы по управлению доступом вводится понятие оргштатного элемента, модуля и способов группировок базовых объектов, базовых операций и самих оргштатных элементов. Дефиниции всех этих понятий представлены в Таблице 1, а схема управления — на Рис.3.

Работу системы по организации обобщенных объектов и операций, построению оргштатной схемы и определению прав оргштатных элементов на объекты и операции выполняет технолог системы на основе анализа бизнес-процессов, происходящих в банке. Администратор системы назначает исполнителей оргштатных элементов из числа штатных сотрудников банка.

Таблица 1

ТЕРМИНЫ И ПОНЯТИЯ, КОТОРЫЕ ИСПОЛЬЗУЮТСЯ

ПРИ РАБОТЕ АДМИНИСТРАТОРА ПО УПРАВЛЕНИЮ ДОСТУПОМ.

| Оргштатный элемент | Это “обезличенный” пользователь системы, для которого проводится работа по управлению доступом к операциям и объектам системы. Затем реальному пользователю выдается право быть представленным в системе в виде оргштатного элемента. |

| Модуль | Это характеристика клиентской части системы, физически объединяющая вызовы базовых операций. Одна базовая операция может входить в несколько модулей. |

| Обобщенный объект | Логическое объединение группы базовых объектов. Это иерархическая структура, “листьями” которой являются базовые объекты, а “ветвями” — обобщенные объекты различного уровня “вложенности”. При управлении доступом администратор системы манипулирует обобщенными объектами наравне с базовыми объектами. |

| Обобщенная операция | Логическое объединение группы базовых операций. Это иерархическая структура, “листьями” которой являются базовые операции, а “ветвями” — обобщенные операции различного уровня “вложенности”. При управлении доступом администратор системы манипулирует обобщенными операциями наравне с базовыми операциями. |

| Оргштатная структура | Логическое объединение группы оргштатных элементов. Это иерархическая структура, “листьями” которой являются оргштатные элементы, а “ветвями” — оргштатные подразделения различного уровня “вложенности”. При управлении доступом администратор системы манипулирует оргштатными структурами наравне с самими оргштатными элементами. |

Ядро системы

Центральное место в ядре системы занимает учетная система. В ее основе — абстрактная модель бухгалтерского учета с основополагающим принципом двойной записи. Основными объектами системы учета являются:

- конто;

- показатель;

- журнал;

- проводка.

В терминах бухгалтерской модели конто и показатели являются абстрактными счетами учетной системы.

Конто предназначен для аналитического учета однородных банковских операций с использованием механизма проводок. На внешнем (прикладном) уровне конто соответствуют лицевые счета (балансовые, внебалансовые, депо), кассовые символы, бюджетные символы и другие регистры аналитического учета.

Показатель предназначен для синтетического учета, для группировки аналитики при формировании отчетности и анализа. На внешнем уровне показателям соответствуют счета I—II порядков, разделы Плана счетов ЦБ, символы отчетности различных форм.

Структура показателей и конто строится на основе иерархии неограниченного уровня вложенности.

Журнал — это объединение показателей, имеющих один экономический смысл.

Примерами журналов могут быть главы Плана счетов ЦБ (“Балансовые счета”, “Внебалансовые счета”, “Счета депо”), список символов кассовой отчетности, формы отчетности по Инструкции № 17 и т.д.

Проводки формируют состояния конто — хранящиеся в системе обороты по дебету и кредиту, остаток. Состояния показателей рассчитываются на основе их отношения к конто.

При выполнении операций над проводками фиксируются время ввода, планирования, подтверждения планирования и фактического учета. При помощи этого механизма ведется фактический и позиционный учет операций. Для реализации алгоритмов учетной системы используются процедуры и таблицы сервера данных. В состав модулей системы учета входят модули клиентской части, которые обеспечивают диалоговый режим создания и применения счетов. В основном это модули технолога системы, которые позволяют:

- осуществлять ведение структуры объектов учетной системы;

- организовывать доступ для проведения аудита ко всем счетам и проводкам системы учета независимо от их прикладного применения.

Интерфейс модулей технолога представляет журналы, показатели, конто и проводки в терминах прикладной области.

Форма хранения документов и форматированный документ позволяют автоматизировать обработку посредством выборки данных, которые передаются в учетную систему и в прикладную систему (для компоненты поддержки документооборота).

При обработке документа транзитная система формирует обращения к учетной системе — как при выполнении операции, так и при ее откате. В этой системе присутствуют правила учета, которые определяют состав проводок и их атрибуты, а также фонд счетов, переводящий внешнее представление счетов в идентификаторы конто учетной системы. Кроме того, в транзитной системе хранится история движения документа, фиксирующая переходы документа из одной стадии обработки в другую. Транзитная система получает результаты выполнения операций учетной системой и передает их прикладной системе.

Прикладная система

Компонента поддержки документооборота — самая важная в прикладной системе. В ее состав входят: документ, картотека и портфель.

Взгляд на систему обеспечения документооборота достаточно подробно освещен в одноименном разделе статьи В.Чаусова “Концептуальное построение банковской системы” [5].

В нашей статье понятие “папка” заменено на понятие “картотека”. Картотеки (в отличие от папок) имеют некоторые ограничения, в частности:

- их количество в системе конечно;

- пользователи системы не могут создавать и уничтожать их;

- разрешенные перемещения документа из одной картотеки в другую заранее прописываются технологом системы;

- обращение к транзитной системе для инициирования проводок в системе учета происходит при перемещении документа из картотеки в картотеку.

Картотека объединяет документы, находящиеся на одной стадии обработки (скажем, лицевые счета картотеки № 2).

Портфель содержит группу документов и определяет, каким образом эти документы связаны между собой (подчеркнем, однако, что на взаимодействие прикладной системы с транзитной и учетной он не влияет). Примером портфеля может служить совокупность документов, относящихся к кредитному договору: собственно договор, соглашение о пролонгации, графики погашения платежей, платежные документы, сопровождающие его выполнение и др.

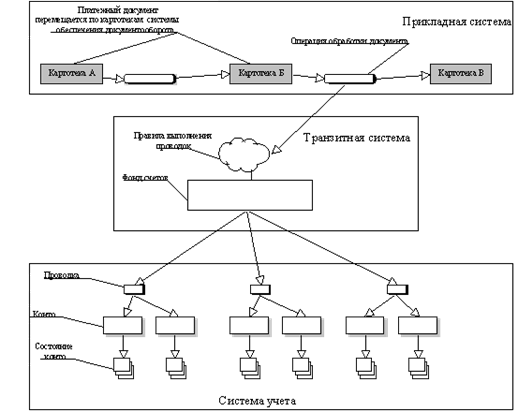

Взаимодействие прикладной системы с учетной в процессе движения и обработки документа представлено на Рис. 4.

Любая операция по обработке документов начинается с ввода документа в систему. Затем компонента обеспечения документооборота прикладной системы выполняет перемещение документа из одной картотеки в другую, одновременно с этим документом совершаются определенные операции. Когда в составе этих операций есть учетные, система обращается к транзитной системе, которая, в свою очередь, формирует запрос к учетной системе для формирования проводок и изменения состояния конто.

|

Рис. 4. Процесс обработки документа.

У прикладной системы довольно сложная клиентская интерфейсная часть, отображающая движение документов по картотекам с учетом специфики реализуемой функциональности.

Модули клиентской части и процедуры сервера данных обеспечивают как выполнение операций над документом, так и информационный сервис по документообороту.

Компонента представления учетной системы дает (независимо от документооборота) возможность доступа к системе учета в пределах, необходимых конкретной прикладной подсистеме.

Компонента справочников и классификаторов — вспомогательная. Основное ее назначение — осуществлять учет всех остальных объектов банковской системы, т.е. тех, которые не являются ни документом, ни счетом. К этим объектам относятся анкетные данные о клиентах, классификаторы банков-корреспондентов, информация о валютах (в том числе об их курсах), сведения об условиях начисления процентов для различных банковских операций и т.д.

Для каждого из этих объектов предусмотрены по две группы программных модулей: одна отвечает за создание и поддержку объектов, другая является модулями использования объектов.

Первая группа модулей обеспечивает ввод данных об объектах в систему, их сохранение, модификацию и удаление. Для некоторых объектов (среди них анкетные данные, курсы валют и т.д.) ведется история изменения их состояний, что требуется для правильного выполнения алгоритмов, связанных с обработкой счетов (заметим, что состояние счета или его позиция — это тоже история изменения состояний). К истории состояний объектов обращаются и в том случае, если необходимо подготовить отчетность за какой-либо период.

Вторая группа модулей предназначена для использования данных об объектах программами организации интерфейса пользователя, процедурами подготовки отчетов, а также операциями обработки документов в системах обеспечения документооборота и учетных системах. Многие объекты из классификаторов и справочников являются объектами аналитического учета. Поэтому документы и счета в своих структурах хранят ссылки на эти объекты и обращаются к системе справочников и классификаторов за сервисом — и, получив значения объектов, указывают их в этих ссылках.

3. ОСНОВЫ АВТОМАТИЗАЦИИ БАНКОВСКОЙ

ДЕЯТЕЛЬНОСТИ

3.1. СИТУАЦИЯ НА РЫНКЕ БАНКОВСКИХ ТЕХНОЛОГИЙ

Сегодняшняя банковская система России характеризуется:

- усилием конкурентной борьбы между банковскими консорциумами на всех текущих рынках и борьбы за новые рынки;

- слиянием банков, поглощением крупными банками мелких;

- прекращением деятельности ряда мелких банков.

Борьба за выживание актуальна для каждого банка независимо от его размера, истории, профиля деятельности. Банк, не обеспечивающий динамичного развития своего бизнеса, рискует рано или поздно оказаться в числе аутсайдеров. Банк постоянно расширяет спектр услуг, борющихся за место под солнцем на старых и новых для себя рынках, получает шанс подняться ступеньку выше, а со временем – на следующий уровень банковской иерархии России, выйти на мировой рынок услуг.

На Российском рынке АБС помимо широко известных фирм производителей DIASOFT и RS-BANK можно встретить и менее известных таких как БИСквит, МИМ-Технология, ГАМБИТ, SC- Банк, IB-System. Практически все они АБС III поколения (использование менеджера записей BTRIVE, сетевая технология).

Для роста нужна высококачественная база. Ее составляют, наряду с высококвалифицированными специалистами, вооруженными передовыми технологиями, еще и инструменты, с помощью которых эти инструменты реализуются. Одним из инструментов является современная информационная система.

Компьютерные программы сами по себе не приносят доходов тем, кто их использует. Случаям, когда ожидавшийся сразу вслед за приобретением новой, самой современной системы золотой дождь так и не пролился, увы, несть числа. Да и в редкость ли случаи, когда такое дорогостоящее и долгожданное приобретение, столь, успешно, вроде бы, работающее у соседа, не оправдывает ожидание?

Российский банковский рынок сегодня, прежде всего активно меняющейся рынок. Количество его участников стремительно сокращается. Банковская система России планомерно движется к структуре, которая во многих странах сложилась уже давно. Постоянные изменения в банковском законодательстве свидетельствуют о стремлении Центрального Банка усилить контроль над деятельностью коммерческих банков и поднять банковское дело на новый качественный уровень.

Все эти процессы являются причинами усложнения управленческих и учетных функций внутри коммерческих банков. Отсюда повышение требований к финансовому программному обеспечению, которое используют коммерческие банки. Разработчики этого программного обеспечения вынуждены постоянно осуществлять изменение своих продуктов, едва успевая за последними изменениями законодательства.

Фактор «несовременности» является наиболее очевидной проблемой и чаще других сегодня характеризует предлагаемые на рынке АБС. Он является следствием настойчивого продолжения развития информационных систем, давно устаревших морально: как в смысле выбранной платформы и архитектуры, так и в смысле используемых прикладных технологий. Проблемы такого рода обычно легко диагностируются. Например, если в качестве принципиально новых возможностей какой-либо информационной системы преподносят только «мультивалютный операционный день», «реальный масштаб времени» или что-то в этом роде, то можно сделать однозначный вывод о том, что данная система, как минимум, устарела уже к моменту ее выхода на рынок.

Итак, требования к финансовым системам за последние год-два существенно возросли. Теперь все хотят иметь масштабируемые и переносимые системы, которые могли бы функционировать не на какой-то одной, а целом ряде популярных СУБД и на целом ряде сетевых операционных систем. Все интересует возможность доступа через глобальную сеть Интернет. Многим очень интересна возможность создание графической отчетности, наличие элементов бизнес графики, а также возможность работы с графической информацией, например, хранение фотографий физических лиц, образцов их подписей и т.д.

Проблема интеграции программных продуктов одного разработчика всегда стояла остро, и до сих пор она окончательно не решена. Основными методами решения этой проблемы были взаимодействие систем на уровне экспорта и импорта данных, через какой либо текстовый файл, либо непосредственный доступ одной системы к базе данных другой. Все эти методы не обеспечивают достаточного уровня надежности, а самое главное – безопасности.

Все перечисленные задачи очень трудно, а зачастую и невозможно решать на том поколении инструментальных средств, которыми пользуются сегодня большинство фирм – разработчиков. Эти инструментальные средства реализованы для платформы MS-DOS и уже значительно устарели. Поэтому современные программные средства должны соответствовать вышеперечисленным требованиям.

3.2 КЛАССИФИКАЦИЯ СОВРЕМЕННЫХ

АВТОМАТИЗИРОВАННЫХ БАНКОВСКИХ СИСТЕМ

Как построить эту классификацию? Кто в ней заинтересован? Для кого она предназначена?

Наверное, для тех, кто работал, и будет работать с банковскими технологиями. Конечно же, в первую очередь, это — сотрудники кредитных учреждений, выбирающие себе стратегического партнера по автоматизации. Присматриваясь к своей будущей АБС, банку, наряду с предоставляемым при поставке программного продукта сервисом на единицу денежных затрат, а также финансовым положением и репутацией компании-поставщика и разработчика, необходимо оценить технический и технологический уровень приобретаемого программного комплекса и перспективы его дальнейшего развития.

В условиях стремительного развития банковских систем, односторонний («векторный») подход к классификации не совсем оправдан, так как помимо используемых СУБД и технологических решений есть и много других параметров, не менее важных при классификации АБС.

Такими параметрами могут быть, например:

1. «Базовый объект» при построении технологий обработки бизнес процессов:

- проводка;

- документ;

- банковский продукт.

2. Уровень реализации банковских технологий:

- с жестко заданным набором определенных технологий;

- с возможностью работать с разными банковскими технологиями (универсальная АБС).

3. Уровень защиты информации:

- криптозащита;

- криптозащита и трехуровневая модель обработки данных;

- криптозащита, трехуровневая модель;

- другие средства защиты.

4. Функциональная полнота:

- наличие системы управления рисками;

- наличие системы консолидированного управления финансовыми ресурсами;

- поддержка широкого спектра банковских продуктов;

- включение новейших банковских технологий («Home Banking», «Internet», «телефонного банка», видеоконференций и т.д.).

5. Работа с филиалами и удаленными площадками:

- на основе распределенной базы данных с off-line-репликацией;

- на основе единой базы данных.

6. Использование встроенных средств разработки:

- генератора отчетности;

- макроязыка;

- генератора объектов;

- других CASE-средств.

Возможны и другие критерии оценки.

Вероятно, что в дальнейшем при классификации автоматизированных банковских систем будет использован комплексный («матричный») метод, основанный на выборе группы критериев, определяющих множество возможных значений классификации. Совокупность значений критериев для оцениваемой АБС с помощью определенной функции

|

|

|