|

Элемент Внутренний аудит

|

|

|

|

Определение Форма контроля за осуществлением и

адекватностью политики в области

менеджмента

Цель Экспертная оценка реализации

экономической политики предприятия, включая учетную, оценка функционированния внутрихозяйственного контроля (в том числе и качества контрольных функций менеджмента)

Задачи Оценка качества экономической информации, формируемой на предприятии. Экспертная оценка экономической политики предприятия с помощью проведения внутренних финансовых ревизий и аналитического тестирования. Обеспечение пользователей информацией о реальном финансовом положении предприятия, достоверности учета, отчетности и качества внутрихозяйственного контроля.

Содержание Бухгалтер - аудитор дает заключение о достоверности финансовой отчетности и другой экономической информации, используемой менеджерами в управлении

Цель контрольной Определение адекватности финансовой

функции политики установленным ранее параметрам. Оценка состоятельности менеджмента (оценка несостоятельности менеджмента - банкротство предприятия).

Направление Эксперт-аналитик выполняет процедуры

реализации экспертно- аудиторской диагностики,

контрольной аналтическое тестирование, подтвержда-

функции ющее реальность финансового состоянияпредприятия и качества принятия управленческих решений менеджером.

На основе характеристики основных элементов внутреннего аудита, приведенных выше можно сделать следующие выводы:

|

|

|

- внутренний аудит, выступая органической частью общей системы менеджмента на предприятии, осуществляет по существу внутрихозяйственный контроль, целью которого является выяснение степени соответствия получаемых доходов и структуры фондов денежных средств намеченным заданиям по расширению объемов производства и продаж;

- необходимость во внутреннем аудите возникает обычно из-за того, что высшее звено руководства предприятия испытывает потребность в соответствующей информации или нуждается в подтверждении достоверности отчетов менеджеров более низкого уровня управления.

Можно констатировать, что большинство руководителей российских предприятий пока особого внимания созданию системы внутреннего аудита не уделяют, хотя такая система хорошо налаженная, несомненно, способна облегчить проведение аудиторской проверки и снизить риск. Внутренний аудит предназначен для улучшения оперативного учета, обеспечения достоверности документов, сохранности ценностей и повышения эффективности проводимых мероприятий.

В любой организации, независимо от типа, размера и формы собственности, менеджеры и бухгалтера обязаны знать все элементы используемой бухгалтерской системы и контроля. Спектр предоставляемых бухгалтерских услуг меняется в зависимости от решаемой задачи. Однако главная их цель - оказание помощи менеджерам в эффективном управлении организацией. Поэтому внутренний аудит, реализуя внутрихозяйственный контроль, является средством снижения риска банкротства предприятия.

Контроллинг - новое дело не только для российских фирм, но и для многих компаний на Западе. Для его широкого внедрения (а он особенно эффективен в условиях порой непредсказуемых экономических трансформаций в России) у нас все предпосылки. Наиболее эффективно здесь применение экономико - методических методов. Каждому среднему и даже мелкому предприятию необходима своя аналитическая служба для сбора и анализа поступающей информации и последующего прогнозирования возможных тенденций методами математической статистики. Такой подход объективно необходим для России.

|

|

|

Для успешного антикризисного управления анализа рынка недостаточно. Важной составной частью системы такого управления является организация системы контроля, призванная обеспечиватьсвоевременное выявление наиболее рискованных позиций, обеспечение менеджера всей необходимой информацией. Контроль должен осуществляться по всем возможным позициям, начиная с подразделения, осуществляющего первичный учит проведенных операций, внутреннего и внешнего аудита, бухгалтерии, служб безопасности и заканчивая руководителями всех уровней вплоть до заместителя директора или президента компании.

Чтобы добиться успеха и признания на рынке, необходимо внедрять в практику наиболее прогрессивные методы контроля. К числу таких новаций следует отнести практику внедрения контроллинга. Контролллинг - система обеспечения выживаемости компании в краткосрочном плане, нацелена на оптимизацию прибыли, в долгосрочном - на поддержание гармоничных отношений с окружающей средой. Контроллинг - совокупность методов оперативного и стратегического менеджмента, учета, планирования, анализа и контроля на качественно новом этапе развития рынка, единая система, направленная на достижение стратегических целей фирмы. Для внедрения и обеспечения надежного функционирования системы контроллинга необходима постоянная оперативная информация.

В России пока лишь формируются основы для широкого внедрения контроллинга. Тем не менее его глубокое изучение и внедрение необходимо уже сегодня, поскольку он позволяет использовать самые современные методы менеджмента намного раньше конкурентов, способствует внедрению инноваций. Система контроля может быть построена по следующей схеме:

Отдел первичного учета призван:

- осуществлять первичный учет в течение установленного времени;

- помимо обязанностей учета сотрудники отдела должны иметь матрицу лимитов, контролировать ее соблюдение и в случае их нарушения немедленно информировать своего руководителя;

|

|

|

- подчиняться непосредственно высшему руководству.

Отдел внутреннего аудита обязан:

- хорошо знать систему заключения сделок, их технологию, порядок, содержание инструкций, схему налогообложения и требования законодательства;

- четко представлять схему взаимодействия отделов и подразделений фирмы, их обязанности;

- регулярно осуществлять проверку работы всех звеньев фирмы.

Контрольные действия должны осуществлять также сотрудники планово-экономического и других отделов с акцентом на эффективность операций и уровня прибыли, уровня налогообложения и разработки систем налогового планирования с учетом изменений в законодательстве и возможностей новых финансовых инструментов. Отдел контроля обязан оценивать целесообразность лимитов и степени риска по операциям в зависимости от финансового состояния компании и нормы прибыли подразделения. Следовательно, контроллинг подразумевает не только построение системы контроля, но и анализа всей системы управления, учета, контроля и самого производства.

На предприятиях в странах с рыночной экономикой для ориентирования процесса управления на результат и ликвидность используются планово-контрольные расчеты или процедуры контроллинга. Возникновение контроллинга как обособленной функции управления произошло в системе государственного управления. Основная цель контроллинга – ориентация управленческого процесса на достижение всех целей, стоящих перед предприятием.

Традиционно решением аналогичных задач на российских предприятиях занимались экономисты. Многие методы и инструменты ими практически успешно использовались. Экономисты были частью единой системы планирования народного хозяйства в условиях командно-административной системы, поэтому решали задачи всей системы. В управленческой деятельности отсутствовали первичные фазы планирования, стратегическое планирование и контроль. В системе планирования предприятия отсутствовали этапы по разработке планов, что теперь приводит к потере предприятиями ориентации. Для создания стратегического управления необходимо ввести расчеты ориентированные на результат и ликвидность, контроль за стратегическим развитием. Следует определить место расположения нового вида деятельности и изменить существующие организационно-управленческие отношения.

|

|

|

Поскольку ориентированные на результат задачи контроллинга рассматриваются в качестве составляющей всей системы планирования и контроля, а контроллинг выполняет функции консультирования и обслуживания, подготовки и реализации решений, то задачи контроллинга обособляются от задач предприятия в других сферах.

Основным объектом деятельности контроллеров становится процесс управления предприятием и координация целей, основным приемом работы – формирование картины будущего состояния предприятия после выполнения поставленной задачи. Поэтому каждую управленческую задачу контроллинг сопровождает обособленно, рассматривается уникальная система контроллинга, которая оптимально соответствует поставленной задаче и существующей системе управления. Система контроллинга формирует четко поставленные задачи на период осуществления задач, может быть расформирована или реорганизована после их выполнения.

Каждый период на предприятии существует своя стратегическая задача, выполнение которой от момента замысла до получения результата должен обеспечивать контроллинг стратегического управления. Являясь частями общей системы стратегическое управление тесно связано с оперативным, также и контроллинг должен быть единой системой. При этом разделение контроллинга, сопровождающего стратегическое управление и оперативное может происходить как по границам служб, так и по формам реализации, но общей должна оставаться информационная база, приемы и методы реализации управленческих решений.

Например, при переходе предприятия к новой системе управления существует стратегическая задача – изменение системы управления. При этом созданная система управления, ее новые участки должны интегрироваться в существующую систему управления, а отжившие процедуры управления, мешающие вовлечению новых, удалены.

Процесс реструктуризации, таким образом, будет заключаться в последовательности выполнения следующих действий: анализ существующих реакций системы управления с целью выявления несоответствующих поставленным задачам, создание новых информационных потоков, приемов и методов обоснования принимаемых решений, апробирование новых управленческих решений, удаление старых и интеграция новых процессов управления в существующую систему.

|

|

|

Следует отметить, что предприятия имеют некоторые механизмы управления, которые могут быть использованы в новых условиях при формировании механизма контроллинга, но необходимо убрать старую информацию, устаревшие связи и создать новые. Создается служба контроллинга, которая берет на себя некоторые существующие приемы и методы управления, создает новое информационное поле, способствует выработке новых управленческих решений.

Контроллинг может быть организован как общая система и пронизывать всю систему управления предприятием, служа задаче реструктуризации предприятия как главной цели в определенный период, или как точечный контроллинг, планируя и контролируя только изменение механизмов управления, позволяющих четко определить текущую деятельность от процесса изменения системы управления, определить и контролировать параметры изменения.

Исходя из принятого варианта реструктуризации определяется последовательность процесса по формированию механизма контроллинга.

Содержание реструктуризации заключается в понимании сущности изменения, то есть в знании: какая информация, способы ее обработки являются излишними, а какие должны быть созданы. Анализ управленческих решений показывает ошибочность определенных решений, базировавшихся на недостоверных или нереальных данных. Результативность решений указывает на критерий выбора нужной или ненужной информации. Часть информации и механизмы действий в рамках внутризаводского планирования, оперативного учета на приватизированных предприятиях является действенно, но части нет или она не учитывается при разработке решений.

В процессе реструктуризации главной задачей предприятия становится создание системы управления, которая могла бы адекватно реагировать на изменения. Процесс реструктуризации является периодом, когда главной задачей, стоящей перед предприятием, является не получение прибыли или создание нового продукта, а проведение комплекса мероприятий по изменению системы управления. Остальные задачи должны быть подчинены главной.

Проект реструктуризации разбивается на подцели, этапы, каждый из которых заканчивается значимым событием. Например, для создания системы стратегического управления необходимо наладить процедуру контроля за финансовым состоянием предприятия и формированием цен. После апробирования расчетов следует трансформировать их в текущий режим управления, связать со стандартами управления и процессом планирования на предприятии.

В проведении работ по реструктуризации четко видны две тенденции в движении:

Первая в период формирования новых органов управления, соответствующих рыночной системе хозяйствования – централизация функций управления, переход на показанный метод учета и политика учета покрытия убытков;

Вторая после формирования данных органов – децентрализация функций управления, возврат к попроцессному учету, наращивание прибыли.

В первом периоде действия, предпринимаемые менеджерами, скорее характерны для сокращающегося или даже ликвидирующегося предприятия, а во втором – для расширяющегося или вновь создающегося.

Однако на период реформирования системы управления, концентрации принятия решений в органах управления собственника требуется система учета, которая позволит сконцентрировать принятие управленческих решений в целом по предприятию, не разбивая его по элементам технологического процесса.

Принятая органом управления собственностью система управления предприятием закрепляется в нормативных документах, фиксирующих статус органов управления: в приказах, распоряжениях, должностных инструкциях, доверенностях. Реструктуризация – длительный процесс, требующий последовательной и скоординированной работы всех служб, скорость выполнения работ существенным образом зависит от величины предприятия.

Учитывая складывающиеся мировые тенденции на ускорение процессов изменений, возможно предположить, что изменения стратегий развития предприятий, развивающиеся под давлением внешних и внутренних обстоятельств, также ускоряется. Поэтому работы по изменению системы управления предприятия станут достаточно постоянной сферой деятельности менеджеров, поэтому становится важным изучать динамические процессы управления.

Заключение

Экономическая реформа, проводимая в последние годы в России, существенным образом изменила не только облик всего хозяйства страны, но и лицо каждого хозяйствующего субъекта. Приватизация окончательно разорвала отношения хозяйствующих субъектов с государством и заставила новых собственников осознать ответственность за принимаемые решения.

Изучение проблем трансформации систем управления предприятием помогает обобщить опыт, сформировать рекомендации, которые будут способствовать адаптации российских предприятий к новой обстановке, развитию производства, сохранению рабочих мест и промышленного потенциала страны. Как показывает анализ, неудачи в реализации проектов происходят из-за неправильного планирования процесса деятельности и потери финансового контроля за изменениями.

Все чаще возникают ситуации, когда положение на хозяйственном рынке меняется настолько быстро и кардинально, что для предприятия становится важно уметь быстро и качественно изменять стратегию развития. Изучение процессов реструктуризации как динамичного процесса помогает сформировать подходы к динамичной системе управления предприятием, применить уже известные приемы и методы в новых условиях, использовать механизм контроллинга как новый прием в процессе развития системы управления предприятием.

Могут возникнуть вопросы: “созрели “ ли российские фирмы для внедрения контроллинга? Имеется ли для этого материальная база, реальные возможности? На это следует ответить утвердительно. На российском рынке уже имеются специальные статистические системы, ориентированные, в частности, на решение круга задач, связанных с анализам временных рядов и прогнозированием. Отечественный продукты по качеству не уступают западным и стоят в 3-7 раз дешевле зарубежных аналогов.

Чтобы предприятие имело возможность добиться крупных успехов и признания на рынке, необходимо внедрять в практику наиболее передовые, прогрессивные методы работы. К числу таких инноваций следует отнести практику внедрения контроллинга.

Контроллинг является системой обеспечения выживаемости фирмы в краткосрочном плане, нацеленная на оптимизацию прибыли, в долгосрочном – на поддержание гармоничных отношений с окружающей средой. Появление контроллинга связано с усложнением ситуации на рынке, усилением конкуренции, необходимостью учета социальных и экономических факторов. Контроллинг – совокупность методов оперативного и стратегического менеджмента, учета, планирования, анализа и контроля на качественно новом этапе развития рынка, единая система направления на достижение стратегических целей компании.

Этап 2: сравните

результаты со Этап 3:

|

стандартами действия

стандартами действия

|

|

|

|

Да

|  | ||

Нет

|

|

определе-

|

|

дартов

дартов

|  |  | |||

Нет

| |||

| |||

Приложение 6. Модель процесса контроля.

|

Выбрать подходящую

линию поведения

| ||

| ||

Ничего не предпринимать

Установить отклонение

Пересмотреть стандарты

Приложение 5. Третий этап процесса контроля.

Сравните достигнутые

результаты со стандартами

результаты со стандартами

| | |

Установите масштаб

отклонений

Используйте принцип

исключения

Измерте результаты

Эффективно информируйте

о стандартах и резуль-

татах

Приложение 4. Второй этап процесса контроля.

Установите стандарты

Выработайте показатели

результативности

Приложение 3. Первый этап процесса контроля.

1. Имеют цели.

2. Используют внешние ресурсы.

3. Преобразуют внешние ресурсы для внутрен-

него использования.

4. Следят за значительными отклонениями

от намеченных целей.

5. Корректируют эти отклонения для того,

чтобы обеспечить достижение цели.

Приложение 2. Все системы с обратной связью.

Предвари - Текущий Заключи -

тельный контроль тельный

контроль контроль

Время

Приложение 1. Время осуществления основных видов контроля.

Экономист Генеральный Юрист

директор

Зам.дирек- Главный Отдел Секретарь-

тора по про- инженер кадров машинистка

изводству

Прои- Авто- Глав- Отдел Инже-

ПТО водствен транс- ный снабже- нер по

ные портный энерге- ния ТБ

участки участок тик

Приложение 7. Структура ЗАО “Спецстроитель”.

Библиографический список

Мескон М. Х., Альберт М., Хедоури Ф. Основы менеджмента: Пер. с англ. - М.: “Дело”, 1992.

Теоретические основы менеджмента: Учебное пособие/ Н.А. Петров, Т.Н. Петрова, Самарск. арх.-строит. акад. Самара, 1995.

Уткин Э.А. Антикризисное управление. - М.: Ассоциация авторов и издателей “Тандем”, Издательство ЭКМОС, 1997.

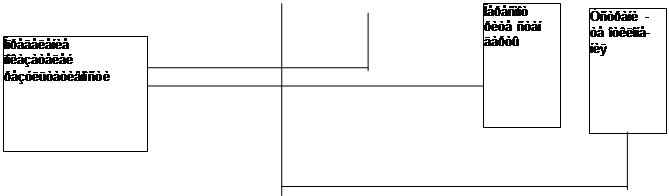

Стратеги-

Стратеги-

ческое

управление

Например

Снабжение портфельные Оперативное

и сбыт, матрицы, управление

производ- функционально-

ство стоимостной

анализ

Например

Например иммитационное

расчеты моделирование

отдальных программы

продуктов, Система

стоимостной контроллинга

анализ предприятия

Например

Например учетная контроль по политика

местам затрат отделтных

проектов проектов

Ревизия Финансо-

вый учет

Приложение 8. Разграничение задач контроллинга.

|

|

|