|

Финансовые результаты от сделок

|

|

|

|

Расчет прибыли может быть выполнен на основе данных о рентабельности продаж продавца или фактических данных о прибыли от поставленной партии товаров, что в учете с использованием современных компьютерных программ обработки учетных данных получить совсем не сложно.

При продажах между компаниями группы амортизируемых активов (основные средства, патенты или другие нематериальные активы) для получения достоверной информации о прибыли группы следует руководствоваться подходами, рассмотренными ранее. Изменение сумм амортизационных отчислений и первоначальной стоимости активов в результате таких сделок требует дополнительных корректировок финансовых результатов группы и затрагивает несколько отчетных периодов. Решение данного вопроса наглядно демонстрирует следующий пример.

Прибыль - это денежное выражение основной части денежных накоплений в форме прибыли, создаваемых предприятиями любой формы собственности. Как экономическая категория, она характеризует финансовый результат предпринимательской деятельности и является показателем, который наиболее полно отражает эффективность производства, объём и качество производственной продукции, состояние производительности труда, уровень себестоимости. Вместе с тем прибыль оказывает стимулирующее воздействие на укрепление коммерческого расчёта, интенсификацию производства при любой форме собственности [2, с. 14].

Формирование прибыли происходит в соответствии с действующим законодательством.

В 2012 году порядок формирования прибыли регулируется 25 главой НК РФ для целей налогового учета и ПБУ 9/99,10/99 - для целей бухгалтерского учета [2].

В соответствии с 25 главой НК РФ прибыль определяется как разница между и расходами предприятия [2]. При этом в соответствии с данной главой к доходам предприятия относят:

|

|

|

) доходы от продажи товаров (работ, услуг) и имущественных прав.

) прочие доходы.

В соответствии со ст. 250 НК РФ к прочим доходам относят следующие доходы:

) в виде признанных должником или подлежащих уплате должником на основании решения суда, вступившего в законную силу, штрафов, пеней и (или) иных санкций за нарушение договорных обязательств, а также сумм возмещения убытков или ущерба;

) в виде процентов, полученных по договорам займа, кредита, банковского счета, банковского вклада, а также по ценным бумагам и другим долговым обязательствам

) в виде безвозмездно полученного имущества (работ, услуг) или имущественных прав.

Расходами признаются обоснованные и документально подтвержденные затраты, осуществленные (понесенные) налогоплательщиком.

Прибыль от продаж формируется путем уменьшения валовой прибыли на величину управленческих и коммерческих расходов.

Доходы и расходы не входящие в состав основных расходов организации называются прочими. Их состав и порядок включения в налогооблагаемую базу по налогу ну прибыль приведен в ст. 264 НК РФ. [2] Прибыль от продаж увеличенная на величину прочих доходов, процентов к получению и уменьшенная на стоимость прочих расходов, процентов к уменьшению представляет собой прибыль до налогообложения. Прибыль до налогообложения уменьшается на величину налоговых обязательств, после чего остается чистая прибыль.

Прибыль от продаж рассчитывается как разница между выручкой от продаж в отпускных ценах и затратами, включаемыми в производственную себестоимость. Валовая прибыль является показателем эффективности работы подразделений предприятия.

Для определения прибыли от продаж продукции необходимо вычесть из валовой прибыли текущие периодические расходы (коммерческие и общехозяйственные расходы).

|

|

|

Прибыль от продаж - это показатель экономической эффективности основной деятельности предприятия.

Бухгалтерская прибыль - показатель экономической эффективности всей хозяйственной деятельности. К сумме прибыли от продаж прибавляют прибыль от прочих операций.

Чистая прибыль - это прибыль, остающаяся в распоряжении предприятии, остающаяся в распоряжении предприятия после уплаты всех налогов.

2. Финансовое планирование

Финансовое планирование - процесс оценки и выбора проекта капитальных вложений, а также его формализация в виде бюджета или финансового плана.

Финансовое планирование подразумевает:

выявление потребностей в капиталовложениях;

анализ альтернативных вариантов удовлетворения этих потребностей;

подготовку доклада для менеджеров;

выбор лучшей альтернативы;

распределение имеющихся ресурсов между различными направлениями инвестирования.

Объектами финансового планирования являются:

- организационная структура организации;

- капитальные вложения;

производственные мощности;

кредиты и займы и пр.

Для выполнения долгосрочных, стратегических решений администрация организации должна периодически принимать оперативные или краткосрочные решения.

Для принятия краткосрочных, оперативных решений также необходима исчерпывающая информация о спросе на производимую продукцию, о предложении конкурентов, о ценах на материальные запасы и прочая информация, использование которой определит планирование затрат, товарооборота, доходов и расходов организации. Работать не только ради прибыли, но и на потребителя.

Выбор альтернативы, подлежащей реализации. После того как произведена оценка имеющихся альтернатив, необходимо провести сравнительный анализ и обсуждение оцененных вариантов. На основании анализа и обсуждения выбирается наиболее подходящая для реализации альтернатива, обеспечивающая максимальную степень достижения целей организации.

Проведение в жизнь выбранной альтернативы. Итак, альтернатива выбрана и следует воплотить ее в жизнь. Начинается детальная разработка плана. Обобщенным выражением различных видов планирования является бизнес-план. Он представляет собой расчетный прогноз функционирования предприятия, выраженный как в стоимостных, так и в натуральных показателях. В ходе реализации бизнес-плана он корректируется [3].

|

|

|

В последнее время все большее признание получает бюджет доходов и расходов предприятия (обобщенная финансовая смета), состоящих из отдельных, различных по своему характеру смет.

Планирование должно идти снизу вверх, а не сверху вниз. В таком случае руководство компании будет принимать к рассмотрению какие-то идеи от сотрудников по улучшению и совершенствованию процесса оказания услуг и увеличения объёма продаж, с последующим поощрением сотрудника. Такая постановка позволит грамотно сформировать оперативное планирование и четко выявлять недостатки функционирования фирмы, учитывая их при последующем составлении планов.

Кроме того, в процессе производства возникают различные обстоятельства, которые вносят коррективы в принятые планы и нуждаются в оперативном реагировании. Наглядным примером может служить аварийный случай, нарушивший техническое состояние производственного помещения. В данной ситуации формирование финансовых ресурсов должно учитывать возможные аварии, соблюдение правил технической безопасности и улучшение технического оснащения на аварийных участках.

Финансовое планирование является важнейшей частью планирования корпоративного процесса. Каждый менеджер, независимо от его положения и функций в компании, должен быть хорошо знаком с механикой создания, выполнения и контроля финансовых планов настолько, насколько это касается его деятельности в предприятии.

Функции финансового плана:

определение планового размера доходов и расходов фирмы;

обоснование цен на продукцию, услуги предприятия на плановый период;

расчет обеспеченности собственными источниках финансирования оборотных средств;

обоснование необходимости привлечения банковского кредита.

Финансовое планирование обеспечивает сбалансированность между объемом финансовых ресурсов и их распределением.

|

|

|

Использование финансового планирования на российских предприятиях ограничивается действием ряда факторов:

высокая степень неопределенности на российском рынке, связанная с продолжающимися глобальными изменениями во всех сферах общественной жизни;

незначительная доля предприятий, располагающих финансовыми возможностями для осуществления серьезных финансовых разработок;

отсутствие эффективной нормативно-правовой базы отечественного бизнеса.

В этих условиях эффективное финансовое планирование доступно лишь крупным компаниям, обладающим значительными средствами для привлечения высококвалифицированных специалистов, способных вести широкомасштабную плановую работу.

Процесс финансового планирования включает несколько этапов: анализ финансовых показателей за предыдущий период, составление основных прогнозных документов, прогнозирование последствий текущих решений; уточнение прогнозов и составление текущих финансовых планов; оперативное планирование.

Основными задачами финансового планирования на предприятии являются [5]:

обеспечение необходимыми финансовыми ресурсами;

определение направлений эффективных вложений капитала, оценка его использования;

выявление внутрихозяйственных резервов увеличения прибыли;

рационализация отношений с бюджетами, банками, страховыми компаниями и организациями;

соблюдение интересов акционеров и других инвесторов;

контроль за финансовым состоянием, платежеспособностью и кредитоспособностью предприятия.

Потребность в финансовых ресурсах должна оцениваться исходя из принципов:

современного уровня обеспеченности ресурсами;

расширения круга услуг;

привлечения новых клиентов.

Уровень потребности в финансовых ресурсах не должен быть ниже того, который наблюдался на последнюю отчетную дату.

Ежегодно, составляя планы предприятие должно выводить на рынок новую услугу (товар) с целью привлечения дополнительного числа покупателей и конкурентоспособности фирмы.

Для привлечения новых покупателей предприятие должно разрабатывать более выгодные условия работы с ними: системы скидок, бонусы и поощрения, лотереи, рассрочки платежей и т.д.

Финансовое планирование можно разделить на перспективное, текущее (годовое) и оперативное.

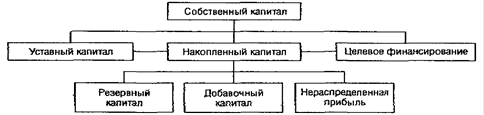

Собственный капитал

Собственный капитал - основа финансирования деятельности организации. Под собственным капиталом понимается общая сумма средств, принадлежащих организации на правах собственности и используемых для формирования активов. В эго состав входят уставный капитал, накопленный капитал (резервный и добавочный капиталы, фонд накопления, нераспределенная прибыль) и прочие поступления (целевое финансирование, благотворительные пожертвования и др.).

|

|

|

Состав собственного капитала предприятия

Уставный капитал - это сумма средств учредителей для обеспечения устойчивой деятельности. В акционерных предприятиях - это номинальная стоимость акций. Уставный капитал акционерного общества составляется из номинальной стоимости акций общества, приобретенных акционерами. Вклады учредителей могут быть в виде денежных средств, имущественной форме или нематериальных активов.

Накопленный капитал - это приращение денежных и материальных средств, расходуемых на расширенное воспроизводство.

Накопление капитала нуждается в источниках. На нормально работающей фирме первейший источник - прибыль [6].

Источники формирования собственных ресурсов предприятия

Собственный капитал характеризуется простотой привлечения, обеспечением более устойчивого финансового состояния и снижением риска банкротства.

Формирование собственного капитала опирается на следующие принципы:

Принципы формирования собственного капитала

Первый принцип формирования собственного капитала основывается на том, что формирование активов предприятия подчинено в первую очередь задачам развития его деятельности и может осуществляться на трех этапах:

- создание нового предприятия;

расширение, реконструкция и модернизация действующего предприятия;

расширение и обновление состава активов действующего предприятия;

формирование новых структурных единиц действующего предприятия.

Формируемые на каждом этапе жизненного цикла предприятия активы должны располагать определенным потенциалом, обеспечивающим возможности прироста продукции и диверсификации деятельности в ближайшем предстоящем периоде.

Второй принцип формирования собственного капитала основан на том, что для успешного функционирования предприятия ему необходимо четко определить размер и соотношение величин основного и оборотного капитала с учетом соответствия объему и структуре производства и сбыта продукции. При этом потребность в основных средствах рассчитывается по отдельным их группам. Факторы использования основного и оборотного капитала приведены в таблице 1.

Таблица 1 - Особенности использования основного и оборотного капитала

| Вид активного капитала | Позитивные факторы использования | Негативные факторы использования |

| Основной капитал | 1. Практически не подвержен потерям от инфляции | 1. Тяжело поддается оперативному управлению |

| 2. В меньшей степени подвержен коммерческим рискам в процессе операционной деятельности предприятия | 2. Не может служить средством обеспечения потока платежей, обслуживающего операционную деятельность предприятия | |

| 3. Способен генерировать стабильную прибыль, обеспечивая выпуск различных видов продукции | ||

| Оборотный капитал | 1. Высокая степень структурной трансформации, в результате которой он легко может быть преобразован из одного вида в другой | 1. Часть оборотного капитала, находящаяся в денежной форме или в форме дебиторской задолженности подвержена обесценению по инфляции |

| 2. Высокая степень приспособляемости к изменениям конъюнктуры товарного и финансового рынков | 2. Излишне сформированный оборотный капитал не генерирует прибыль | |

| 3. Высокая ликвидность; при необходимости значительная его часть может быть конверсирована в денежные средства с минимальными издержками | ||

| 4. Легкость управления: основные управленческие решения, связанные с его оборотом, реализуются в течение короткого периода времени |

Потребность в оборотном капитале, авансируемом в запасы товарно-материальных ценностей, определяется путем умножения однодневного их расхода на норму запаса в днях. Нормы запасов товарно-материальных ценностей каждого вида устанавливаются каждым предприятием самостоятельно.

|

|

|