|

Понятие финансового состояния предприятия и его роль в повышении эффективности производства

|

|

|

|

Введение

В современных экономических условиях деятельность каждого хозяйственного субъекта является предметом внимания обширного круга участников рыночных отношений, заинтересованных в результатах его функционирования.

Чтобы обеспечивать выживаемость предприятия в современных условиях, управленческому персоналу необходимо, прежде всего, уметь реально оценивать финансовые состояния, как своего предприятия, так и существующих потенциальных конкурентов. Финансовое состояние - важнейшая характеристика экономической деятельности предприятия. Она определяет конкурентоспособность, потенциал в деловом сотрудничестве, оценивает, в какой степени гарантированы экономические интересы самого предприятия и его партнёров в финансовом и производственном отношении. Однако одного умения реально оценивать финансовое состояние недостаточно для успешного функционирования предприятия и достижения им поставленной цели.

Конкурентоспособность предприятию может обеспечить только правильное управление движением финансовых ресурсов и капитала, находящихся на распоряжении.

Финансовое состояние определяет конкурентоспособность предприятия и его потенциал в деловом сотрудничестве, являясь гарантом эффективной реализации экономических интересов всех участников хозяйственной деятельности как самого предприятия, так и его партнеров.

Устойчивое положение предприятия является результатом умелого, просчитанного управления всей совокупностью производственных и хозяйственных факторов, определяющих результаты деятельности предприятия.

Финансовый анализ предприятия - один из основных финансовых инструментов для управления предприятием. Деньги - удобный критерий для анализа финансовых последствий принятых решений, выбранной стратегии и политики предприятия, его планов.

|

|

|

Будущее фирмы, ее успех зависят в первую очередь от эффективности управления финансовыми потоками.

Финансовое состояние представляет собой совокупность показателей, отражающих наличие, размещение и использование финансовых ресурсов.

Основным инструментом оценки финансового положения выступает финансовый анализ, позволяющий получить объективную информацию о платежеспособности и перспективности анализируемого объекта и принять на основе этого обоснованные решения.

Ликвидность (текущая платежеспособность) - одна из важнейших характеристик финансового состояния организации, определяющая возможность своевременно оплачивать счета и фактически является одним из показателей банкротства. Результаты анализа ликвидности важны с точки зрения как внутренних, так и внешних пользователей информации об организации.

Ликвидность балансавыражается в степени покрытия обязательств организации его активами, срок превращения которых в деньги соответствует сроку погашения обязательств.Ликвидность баланса достигается путем установления равенства между обязательствами организации и его активами.

Отсюда и вытекает актуальность данной темы дипломной работы.

Объектом исследования являются анализ финансового состояния предприятия.

Предметом исследования практика осуществления анализ финансово-хозяйственной деятельности предприятия в городе Москве на примере ООО «ОРС-САНА».

ООО «ОРС-САНА» занимается розничной торговлей продовольственных и непродовольственных товаров.

Цель данной дипломной работы - проанализировать финансовое состояние предприятия и выявить резервы повышения финансовой устойчивости на примере предприятия ООО «ОРС-САНА».

|

|

|

Поставленная в работе цель предопределила комплекс взаимосвязанных и взаимообусловленных задач:

провести теоретическое обобщение финансового состояния предприятия и его роль в современных условиях;

выявить систему показателей, характеризующих финансовое состояние предприятий;

проанализировать финансовое состояние предприятия, включая внесений рекомендации по улучшению финансового состояния предприятия ООО «ОРС-САНА».

При написании дипломной работы использовалась совокупность специальных аналитических приемов.

Для качественного измерения уровня влияния факторов на изменение показателей финансового состояния предприятия использовались методы ценных подстановок, скорректированных показателей, приёмы относительных и абсолютных разниц, методы сравнительного анализа, графического метода.

При написании дипломной работы изучены и использованы законодательные, нормативные и методические материалы, монографии и статьи российских авторов по исследуемой проблеме; статистические ежегодники, статистические и экономические обзоры, опубликованные в периодической печати. Исследование выполнялось на материалах ООО «ОРС-САНА».

Сущность и задачи финансово-экономического анализа предприятия

Понятие финансового состояния предприятия и его роль в повышении эффективности производства

финансовый платежеспособность баланс

Финансовое состояние предприятий - это характеристика его конкурентоспособности (т.е. платежеспособности, кредитоспособности), использования финансовых ресурсов и капитала, выполнения обязательств перед государством и другими организациями. Рост прибыли создает финансовую основу для осуществления расширенного воспроизводства предприятия и удовлетворения социальных и материальных потребностей учредителей и работников.

Финансовый анализ как исследовательско-оценочный процесс включает два основных блока: анализ финансового состояния и анализ финансовых результатов.

Рыночная экономика определяет конкретные требования к системе управления предприятиями. Необходимо более быстрое реагирование на изменение хозяйственной ситуации с целью поддержания устойчивого финансового состояния и постоянного совершенствования производства в соответствии с изменением коньюктуры рынка.

|

|

|

Устойчивое финансовое положение в свою очередь оказывает положительное влияние на выполнение производственных планов и обеспечение нужд производства необходимыми ресурсами. Поэтому финансовая деятельность как составная часть хозяйственной деятельности направлена на обеспечение планомерного поступления и расходования денежных ресурсов, выполнение расчетной дисциплины, достижение рациональных пропорций собственного и заемного капитала и наиболее эффективного его использования. [с. 38]

Оценивая макроэкономическую ситуацию по данным статистики и прессы (таблица 2.1.), финансовое состояние экономики в целом, и особенно промышленности, характеризовалось отрицательной динамикой основных финансовых показателей по сравнению с январем-ноябрем 2012 г. Сохраняется значительная дифференциация финансового состояния предприятий различных отраслей и подотраслей экономики. Эффективность финансово-хозяйственной деятельности ряда организаций находится на низком уровне, возросли неплатежи. Имеет место большое количество нерентабельных и низкорентабельных организаций, а также организаций с низкой обеспеченностью собственными оборотными средствами.

Доля выручки, оплаченной денежными средствами, в общем объеме выручки от реализации товаров, продукции, работ, услуг уменьшилась с 91,2% в январе-ноябре 2011 г. до 89,21% за аналогичный период 2012 г. (рис. 1.1) [1 с. 12]

Рис. 1.1 - Удельный вес выручки, оплаченной денежными средствами, в выручке от реализации товаров, продукции, работ, услуг в 2011-2012 гг.

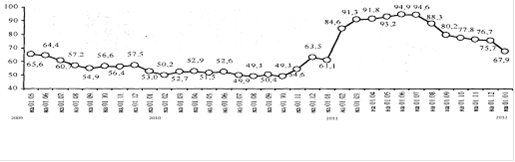

Доля запасов к 1 декабря 2012 г. достигла 75,7% среднемесячного объема промышленного производства против 61,1% на 1 января 2012 г. и 63,5% на 1 декабря 2011 г. (рис. 1.2) [1 с. 16].

Рис. 1.2 - Соотношение запасов готовой продукции и среднемесячного объема промышленного производства в 2009-2012 гг.

Рентабельность реализованной продукции, работ, услуг за январь-ноябрь 2012 г. составила 10,5% против 14,9% за январь-ноябрь 2011 г., рентабельность продаж соответственно - 6,2 и 8,3% (рис. 1.3) [1 с. 28]. За январь - октябрь 2012 г. рентабельность реализованной продукции, работ, услуг составила 10,6%, за ноябрь - 9,4% (за октябрь - 10,4%).

|

|

|

Рис. 1.3 - Рентабельность реализованной продукции и рентабельность продаж в 2011-2012 гг.

Анализ определяющих макроэкономических показателей - динамика убыточных организаций и динамика рентабельности - подтверждает, что в целом по основным отраслям отмечается системный кризис. Особенно сильный кризис прослеживается в отрасли промышленности и сельского хозяйства.

Главная цель финансовой деятельности - решить, где, когда и как использовать финансовые ресурсы для эффективного развития производства и получения максимума прибыли.

Главная цель анализа - своевременно выявлять и устранять недостатки в финансовой деятельности и находить резервы улучшения финансового состояния предприятия и его платежеспособности.

При этом необходимо решить задачи:

. На основе изучения причинно-следственной взаимосвязи между различными показателями производственной, коммерческой и финансовой деятельности дать оценку выполнения плана по поступлению финансовых ресурсов и их использованию с позиции улучшения финансового состояния предприятия.

. Прогнозирование возможных финансовых результатов, экономической рентабельности, исходя из реальных условий хозяйственной деятельности и наличия собственных и заемных ресурсов, разработка моделей финансового состояния при разнообразных вариантах использования ресурсов.

. Разработка конкретных мероприятий, направленных на более эффективное использование финансовых ресурсов и укрепление финансового состояния предприятия. [с. 63]

Анализ начинается с обзора основных показателей деятельности предприятия. В ходе этого обзора необходимо рассмотреть следующие вопросы:

имущественное положение предприятия на начало и конец отчетного периода;

условия работы предприятия в отчетном периоде;

результаты, достигнутые предприятием в отчетном периоде;

перспективы финансово-хозяйственной деятельности предприятия.

Имущественное положение предприятия на начало, и конец отчетного периода характеризуются данными баланса. Сравнивая динамику итогов разделов актива баланса, можно выяснить тенденции изменения имущественного положения. Информация об изменении в организационной структуре управления, открытии новых видов деятельности предприятия, особенностях работы с контрагентами и другие обычно содержится в пояснительной записке к годовой бухгалтерской отчетности. Результативность и перспективность деятельности предприятия могут быть обобщенно оценены по данным анализа динамики прибыли, а также сравнительного анализа элементов роста средств предприятия, объемов его производственной деятельности и прибыли. [с. 12]

|

|

|

Чтобы выжить в условиях рыночной экономики и не допустить банкротства предприятия, нужно хорошо знать, как управлять финансами, какой должна быть структура капитала по составу и источникам образования, какую долю должны занимать собственные средства, а какую - заемные. Следует знать и такие понятие рыночной экономики, как деловая активность, ликвидность, платежеспособность, кредитоспособность предприятия, порог рентабельности, запас финансовой устойчивости (зона безопасности), степень риска, эффект финансового рычага и другие, а также методику их анализ.

Анализом финансового состояния занимаются не только руководители и соответствующие службы предприятия, но и его учредители, инвесторы с целью изучения эффективности использования ресурсов, банки для оценки условий кредитования и определения степени риска, поставщики для своевременного получения платежей, налоговые инспекции для выполнения плана поступления средств в бюджет и т.д. В соответствии с этим анализ делится на внутренний и внешний.

Внутренний анализ - проводится службами предприятия, и его результаты используются для планирования, контроля и прогнозирования финансового состояния. Цель анализа - установить планомерное поступление денежных средств и разместить собственные и заемные средства таким образом, чтобы обеспечить нормальное функционирование предприятия, получения максимума прибыли и исключение банкротства.

Внешний анализ - осуществляется инвесторами, поставщиками материальных и финансовых ресурсов, контролирующими органами на основе публикуемой отчетности. Цель - установить возможность выгодного вложить средства, чтобы обеспечить максимум прибыли и исключить риск потери. [с. 17]

Финансовое состояние предприятия и его устойчивость, в значительной степени завися от того, каким имуществом располагает предприятие, в какие активы вложен капитал и какой доход они ему приносят.

Сведения о размещении капитала предприятия, имеющиеся в его распоряжении, содержаться в активе баланса. Каждому виду размещенного капитала соответствует определенная статья баланса. По этим данным можно установить, какие изменения произошло в активах предприятия, какую часть составляет недвижимость предприятия, а какую - оборотные средства, в том числе в сфере производства и сфере обращения.

Главным признаком группировки статей актива баланса считается степень их ликвидности (скорость превращения в денежную наличность). По этому признаку все активы подразделяются на долгосрочные, или основной капитал (раздел 1 баланса), и оборотные активы (раздел 2 баланса).

Капитал может функционировать в денежной и материальной формах.

В зависимости от степени подверженности инфляционным процессам все статьи баланса классифицируются на монетарные и немонетарные.

Монетарные активы - статьи баланса, отражающие средства и обязательства в текущей денежной оценке. Поэтому они не подлежат переоценке. К ним относятся денежные средства, депозиты, краткосрочные финансовые вложения, средства в расчетах. Немонетарные активы - основные средства, незаконченное капитальное строительство, производственные запасы, незавершенное производство, готовая продукция, товары для перепродажи. Реальная стоимость этих активов изменяется с течением времени и изменением цен и поэтому требует переоценки. [с. 22]

|

|

|