|

Функция распределения случайной величины.

|

|

|

|

Для непрерывных случайных величин применяют такую форму закона распределения, как функция распределения. Функция распределения случайной величины Х, называется функцией аргумента х, что случайная величина Х принимает любое значение меньшее х (Х<х) F(х)=Р(Х<х) F(х) - иногда называют интегральной функцией распределения или интегральным законом распределения. Функция распределения обладает следующими свойствами:

1. 0<F(х)<1

2. если х1>х2,то F(х1)>F(х2)

3.

функция может быть изображена в виде графика. Для непрерывной величины это будет кривая изменяющееся в пределах от 0 до 1, а для дискретной величины - ступенчатая фигура со скачками.С помощью функции распределения легко находится вероятность попадания величины на участок от α до β

Р(α<х<β) рассмотрим 3 события

А - α<Х

В - α<Х<β

С - Х<β

С=А+В

Р(С)=Р(А)+Р(В)

Р(α<х<β)=Р(α)-Р(β)

11. Математическое ожидание случайной величины. Математическим ожиданием случайной величины х (M[x])называется средне взвешенно значение случайной величины причем в качестве весов выступают вероятности появления тех или иных значений. Для дискретной случайной величины

Для непрерывной

С механической точки зрения мат. Ожидание это абсцисса центра тяжести системы точек расположенных по одноименной оси. Размерность мат. Ожидания совпадает с размерностью самой случайной величины. Математическое ожидание случайной величины всегда больше наименьшего значения и меньше наибольшего

9. Непрерывная случайная величина. Дифференциальные и интегральные функции. Интегральная функция F(x)=P(X < x) Геометрический смысл интегральной функции распределения – это вероятность того, что случайная величина X примет значение, которое на числовой оси лежит левее точки x.

|

|

|

Свойства интегральной функции распределения: Значения интегральной функции распределения принадлежат отрезку [0;1]:.Вероятность того, что случайная величина X примет значение, заключенной в интервале (a,b), равна приращению интегральной функции распределения на этом интервале  Если все возможные значения x случайной величины принадлежат интервалу (a, b), то

Если все возможные значения x случайной величины принадлежат интервалу (a, b), то  , если

, если

,если

,если

Для описания распределения вероятностей непрерывной случайной величины используется дифференциальная функция распределения. Дифференциальная функция распределения (ДФР) (или плотность вероятности) – это первая производная от интегральной функции.  Интегральная функция распределения является первообразной для дифференциальной функции распределения. Тогда

Интегральная функция распределения является первообразной для дифференциальной функции распределения. Тогда  Вероятность того, что непрерывная случайная величина X примет значение, принадлежащее интервалу (a,b), равна определенному интегралу от дифференциальной функции, взятому в пределах от a до b:

Вероятность того, что непрерывная случайная величина X примет значение, принадлежащее интервалу (a,b), равна определенному интегралу от дифференциальной функции, взятому в пределах от a до b:  Геометрический смысл ДФР состоит в следующем: вероятность того, что непрерывная случайная величина X примет значение, принадлежащее интервалу (a, b), равна площади криволинейной трапеции, ограниченной осью x, кривой распределения f(x) и прямыми x = a и x = b

Геометрический смысл ДФР состоит в следующем: вероятность того, что непрерывная случайная величина X примет значение, принадлежащее интервалу (a, b), равна площади криволинейной трапеции, ограниченной осью x, кривой распределения f(x) и прямыми x = a и x = b

Свойства дифференциальной функции распределения: Дифференциальная функция распределения неотрицательна. Если все возможные значения случайной величины принадлежат интервалу (a, b), то  Так как дифференциальная функция распределения равна f(x)=F’(x), то можно записать

Так как дифференциальная функция распределения равна f(x)=F’(x), то можно записать  (6.1) т. е. предел отношения вероятности того, что непрерывная случайная величина примет значение, принадлежащее интервалу к длине этого интервала (при), равен значению дифференциальной функции распределения в точке x. Аналогичное (6.1) определение дается в механике для определения плотности массы в точке (если масса распределена вдоль оси X по закону F(x)), поэтому в теории вероятности для дифференциальной функции распределения f(x) часто используется термин "плотность вероятности в точке". На основании (6.1) запишем:

(6.1) т. е. предел отношения вероятности того, что непрерывная случайная величина примет значение, принадлежащее интервалу к длине этого интервала (при), равен значению дифференциальной функции распределения в точке x. Аналогичное (6.1) определение дается в механике для определения плотности массы в точке (если масса распределена вдоль оси X по закону F(x)), поэтому в теории вероятности для дифференциальной функции распределения f(x) часто используется термин "плотность вероятности в точке". На основании (6.1) запишем:  (6.2)Вероятностный смысл дифференциальной функции распределения на основании (6.2) таков: вероятность того, что случайная величина примет значение принадлежащее интервалу приближенно равна произведению плотности вероятности в точке x на длину интервала или (на графике) площади прямоугольника с основанием и высотой f(x). Дифференциальную функцию распределения часто называют законом распределения вероятностей непрерывных случайных величин.

(6.2)Вероятностный смысл дифференциальной функции распределения на основании (6.2) таков: вероятность того, что случайная величина примет значение принадлежащее интервалу приближенно равна произведению плотности вероятности в точке x на длину интервала или (на графике) площади прямоугольника с основанием и высотой f(x). Дифференциальную функцию распределения часто называют законом распределения вероятностей непрерывных случайных величин.

|

|

|

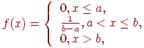

13.Равномерное распределение Закон равномерного распределения вероятностей непрерывной случайной величины используется при имитационном моделировании сложных систем на ЭВМ как первоначальная основа для получения всех необходимых статистических моделей. При этом, если специально не оговорен закон распределения случайных чисел, то имеют ввиду равномерное распределение. Распределение вероятностей называют равномерным, если на интервале (a,b), которому принадлежат все возможные значения случайной величины, дифференциальная функция распределения имеет постоянное значение, т. е. f(x) = C. Так как  то

то  Отсюда закон равномерного распределения аналитически можно записать так:

Отсюда закон равномерного распределения аналитически можно записать так:  График дифференциальной функции равномерного распределения вероятностей представлен на рис. 6.5

График дифференциальной функции равномерного распределения вероятностей представлен на рис. 6.5  Рис. 6.5. Интегральную функцию равномерного распределения аналитически можно записать так:

Рис. 6.5. Интегральную функцию равномерного распределения аналитически можно записать так:  График интегральной функции равномерного распределения вероятностей представлен на рис. 6.6

График интегральной функции равномерного распределения вероятностей представлен на рис. 6.6

13. Биномиальный закон распределения. Биномиальным называют законы распределения случайной величины Х числа появления некоторого события в n опытах если вероятность р появления события в каждом опыте постоянна

Сумма вероятностей представляют собой бином Ньютона

Для определения числовых характеристик в биномиальное распределение подставить вероятность которая определяется по формуле Бернули.

При биномиальном распределении дисперсия равна мат. Ожиданию умноженному на вероятность появления события в отдельном опыте.

|

|

|

14. Закон распределения Пуассона Когда требуется спрогнозировать ожидаемую очередь и разумно сбалансировать число и производительность точек обслуживания и время ожидания в очереди. Пуассоновским называют закон распределения дискретной случайной величины Х числа появления некоторого события в n-независимых опытах если вероятность того, что событие появится ровно m раз определяется по формуле.

a=np

a=np

n-число проведенных опытов

р-вероятность появления события в каждом опыте

В теории массового обслуживания параметр пуассоновского распределения определяется по формуле

а=λt, где λ - интенсивность потока сообщений t-время

Необходимо отметить, что пуассоновское распределение является предельным случаем биномиального, когда испытаний стремится к бесконечности, а вероятность появления события в каждом опыте стремится к 0.  Пуассоновское распределение является единичным распределением для которого такие характеристики как мат. Ожидание и дисперсия совпадают и они равны параметру этого закона распределения а.

Пуассоновское распределение является единичным распределением для которого такие характеристики как мат. Ожидание и дисперсия совпадают и они равны параметру этого закона распределения а.

17. Нормальный закон распределения непрерывной случайной величины В начале XIX века нормальное распределение затмило собой все остальные, поскольку в работах Гаусса и Лежандра утверждалось о нормальном законе распределения ошибок наблюдений. Нормальный закон распределения (или распределение Гаусса) задается следующей дифференциальной функцией параметры  .

.

(

( - max

- max  = а -

= а -  , x

, x  = а + - точки перегиба.

= а + - точки перегиба.

Правило трех сигм При рассмотрении нормального закона распределения выделяется важный частный случай, известный как правило трех сигм. Запишем вероятность того, что отклонение нормально распределенной случайной величины от математического ожидания меньше заданной величины D:  Если принять D = 3s, то получаем с использованием таблиц значений функции Лапласа:

Если принять D = 3s, то получаем с использованием таблиц значений функции Лапласа:  Т.е. вероятность того, что случайная величина отклонится от своего математического ожидание на величину, большую чем утроенное среднее. На практике считается, что если для какой – либо случайной величины выполняется правило трех сигм, то эта случайная величина имеет нормальное распределение.

Т.е. вероятность того, что случайная величина отклонится от своего математического ожидание на величину, большую чем утроенное среднее. На практике считается, что если для какой – либо случайной величины выполняется правило трех сигм, то эта случайная величина имеет нормальное распределение.

|

|

|

|

|

|