|

Показатели рентабельности компании.

|

|

|

|

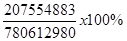

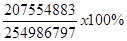

Р.прод.нг =  = 26,5%

= 26,5%

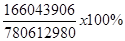

ЧР.нг =  =21,3%

=21,3%

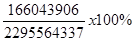

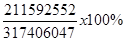

ЭР.нг =  = 7,23%

= 7,23%

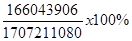

Р.соб.кап.нг =  = 9,72%

= 9,72%

Р.осн.дея.нг =  = 81,39%

= 81,39%

Р.прод.кг =  = 23,85%

= 23,85%

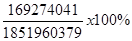

ЧР.кг =  = 18,16%

= 18,16%

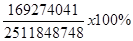

ЭР.кг =  = 6,74%

= 6,74%

Р.соб.кап.кг =  = 9,14%

= 9,14%

Р.осн.дея.нг =  = 66,66%

= 66,66%

Таким образом, по данным финансовой отчётности, за последний год, можно охарактеризовать предприятие как абсолютно финансово устойчивое, не кризисное.

Заключение.

В ходе выполнения работы, был проведен анализ управления финансами по данным бухгалтерской отчетности ОАО «Газпром». Был сделан комплексный финансовый анализ управления финансами: оценка имущественного положения, ликвидности и финансовой устойчивости, и рентабельности.

По полученным оценкам установлено, что у фирмы незначительно ухудшилось финансовое положение. Баланс компании ликвидный, фирму можно считать абсолютно финансовой устойчивой.

В целях оптимизации управления финансами, основным моментом в управлении дебиторской задолженностью ОАО «ГАЗПРОМ» должно являться определение сроков кредитов, снижение ненадежных долгов, которые ведут к большим затратам, связанные с тем, что малоэффективные покупатели затягивают оплату. Необходимо использовать краткосрочную дебиторскую задолженность и по возможности практиковать оплату при поставке. Необходимо уделять больше внимания при оценке платежеспособности потенциального клиента. Следует учитывать честность, финансовую устойчивость и имущественную дебиторскую задолженность; разработку политики авансовых расчетов и предоставления коммерческих кредитов клиентам.

Кроме того, необходимо следить за соотношением дебиторской и кредиторской задолженности.

|

|

|

Важно не допустить дальнейшего роста доли дебиторской задолженности в общем объеме оборотных активов. Это может повлечь за собой снижение всех финансовых показателей, замедление оборота ресурсов, простои вследствие не внутренних проблем, а внешних, снижение возможности оплачивать свои обязательства перед кредиторами.

Для эффективного взыскания задолженности необходимо:

во- первых, создание стимулов клиентам быстрее платить по счетам. За счет разработки специальной системы скидок;

во-вторых, создать собственную современную и актуальную систему оценки клиентов. Основная цель которой – свести к минимуму риски.

Также, в целях снижения долгов, можно предложить проведение реструктуризации долгов. Возможна и продажа долговых обязательств участникам финансового рынка, здесь могут выступать и коммерческие банки, и кредитные брокеры, и потенциальные инвесторы. Всё это позволит значительно снизить дебиторскую и кредиторскую задолженность ОАО «ГАЗПРОМ».

Ещё одним не маловажным фактором снижения долгов – является проведение аудиторских проверок, которые помогут:

· выявить основные проблемы предприятия;

· провести анализ правильности ведения бухгалтерского и налогового учета;

· обращение к профессиональным независимым аудиторам, позволит провести проверку и получить реальные данные по предприятию;

· аудиторское заключение позволит выявить проблемы и возможно сформировать предложениям по оптимизации налогообложения ОАО «ГАЗПРОМ»;

Для увеличения притока денежных средств, ОАО «ГАЗПРОМ» следует использовать разнообразные модели договоров с гибкими условиями формы оплаты и ценообразования. Возможны различные варианты: от предоплаты или частичной предоплаты до передачи на реализацию и банковской гарантии.

Большую роль в оптимизации управления активами предприятия играют грамотные и опытные финансовые кадры. Финансовые менеджеры фирмы должен уделять особое внимание структуре и движению оборотных средств, дебиторской и кредиторской задолженности, структуре запасов и отдельно системе логистики дабы избежать затаривания складов. Это позволит не только поддерживать непрерывный процесс производства, но и повысить эффективность работы предприятия.

|

|

|

На основании вышесказанного следует отметить, что поставленные в работе задачи выполнены, а цель достигнута.

Библиографический список.

1. Гражданский кодекс РФ, часть первая, - М.: Проспект, 2004.

2. Федеральный закон «О бухгалтерском учете» от 21.11.1996 № 129-ФЗ

3. Федеральный Закон «О несостоятельности (банкротстве)» № 127-ФЗ от 26 октября 2002 года

4. Анализ и диагностика финансово-хозяйственной деятельности предприятия / Учебное пособие для ВУЗов. - Ростов н/Д.: Феникс, 2008.

5. Артеменко В.И. Финансовый анализ. - М.: Статистика, 2006.

6. Бланк И. А. Финансовый менеджмент. – Киев.: Ника-Центр, 2007.

7. Булатов А.С. Экономика. – М.: 2007.

8. Донцова Л.В., Никифорова Н.А. Анализ финансовой отчетности. Учебное пособие. 2-е издание. – М., 2008.

9. Ефимова О.В. Финансовый анализ. - М.: Бухгалтерский учет, 2007.

10. Ефимова М.Р., Петрова Е.В., Румянцев В.Н. Общая теория статистики.- М.: ИНФРА-М, 2005.

11. Ковалев В.В. Введение в Финансовый менеджмент. - М.: ФиС, 2008.

12. Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия. - М.: ТК Велби 2004.

13. Ковалев В.В. Финансовый анализ. - М.: Финансы и статистика, 2005.

14. Козлова Е.П. Бухгалтерский учет. – М.: Финансы и статистика, 2005.

15. Кондратов Н.П. Бухгалтерский учет. Учебное пособие. – М.: ИНФРА– М, 2004.

16. Любушин Н. П. Комплексный экономический анализ хозяйственной деятельности: Учебное пособие – 2 -е изд., перераб и доп. – М.: ЮНИТИ-ДАНА, 2005.

17. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Уч. Пособие 6-е издание перераб. и доп. – М.: Новое знание, 2001.

18. Самочкин В.Н. Гибкое развитие предприятия. Анализ и планирование. – М.: ЮНИТИ, 2003.

19. Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа. – М.: ИНФРА-М, 2005.

20. http://www.gazprom.ru – официальный сайт ОАО «ГАЗПРОМ».

21. http://www.consultant.ru – информационно справочная правовая система «Консультант».

|

|

|

22. http://www.garant.ru – информационно справочная правовая система «Гарант».

23. http://www.kodeks.ru – информационно справочная правовая система «Кодекс».

[1] Булатов А.С. Экономика. – М.: 2007

[2] Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа. – М.: ИНФРА-М, 2008.

[3] Донцова Л.В., Никифорова Н.А. Анализ финансовой отчетности. Учебное пособие. 2-е издание. – М., 2004.

|

|

|