|

Классификация методов и приемов экономического анализа

|

|

|

|

2.1.Общая классификация методов экономического анализа.

Существует множество классификаций методов и приемов экономического анализа, в основе которых лежат различные признаки. Одним из наиболее информативных, по мнению автора данной курсовой работы, является деление приемов и методов по степени их формализуемости, т.е. в зависимости от того, в какой степени описывается данный метод с помощью математических процедур. С этой точки зрения, все методы могут быть подразделены на неформализованные и формализованные.

Неформальные или логистические методы (вероятно, правильнее их назвать трудно формализуемыми) основаны на описании процедур на логическом уровне, без помощи строгих аналитических зависимостей. Большую роль в применении этих методов играют опыт и интуиция, аналитика.

К этой группе относятся следующие методы:

· сравнения

· относительных и средних величин

· графического и табличного представления данных

· группировки

· балансовый

Формализованные методы (иногда их еще называют математическими) опираются на предварительно заданные строгие зависимости и правила. Не все из них равнозначны по сложности используемого математического аппарата, возможности реализации в практической деятельности и степени распространенности в работе аналитических служб на предприятиях и специальных консалтинговых фирм.

Формализованные методы объединяют методы факторного анализа (детерминированного и стохастического) и методы оптимизационного решения экономических задач.

В большинстве случаев при анализе финансово-хозяйственной деятельности предприятия применяют в первую очередь неформальные методы.

|

|

|

Помимо этой классификации, существует также условное деление методов экономического анализа на базовые, экономико-математические и эквристические, для которых характерны особые приемы сбора и обработки информации, опирающиеся на профессиональное суждение группы специалистов.

В целом, классификацию методов (способов и приемов) схематично можно представить следующим образом (рис.4).

|

Рассмотрим подробней неформальные методы и методы факторного анализа.

2.2. Неформальные (логистические) методы

В данном разделе рассмотрен вопрос о видах логистических методов и их характерных черт.

Анализ[13] показателей, экономических явлений, процессов, ситуаций начинается с использования абсолютных величин (объем производства по стоимости или в натуральных измерителях, объем товарооборота, сумма производственных затрат и издержек обращения, сумма валового дохода или прибыли). Без абсолютных величин в анализе, как в бухгалтерском учете и в статистике, обойтись нельзя. Но если в бухгалтерском учете они являются способом измерения хозяйственных процессов, то в анализе - в большей мере используются в качестве базы для исчисления средних и относительных величин.

Экономический анализ начинается с исчисления относительной величины. Например, если бизнес-планом предусматривалось выпустить промышленной продукции на миллион рублей, а выпущено лишь на 950 тыс., то по отношению к заданию это составит 95%.

Относительные величины незаменимы при анализе явлений динамики. Эти явления можно выразить и в абсолютных величинах, но доходчивость, яркость достигаются только при использовании относительных величин. Относительные величины динамики исчисляются путем построения временного ряда, т.е. они характеризуют изменение того или иного показателя, явления во времени.

|

|

|

Итак, существуют следующие виды относительных величин[14]:

1. Относительная величина планового задания – представляет собой отношение планового уровня показателя текущего года к фактическому его уровню в прошлом году.

2. Относительная величина выполнения плана – отношение между фактическим и плановым уровнем показателя отчетного периода,

выраженная в процентах.

3. Относительные величины динамики – определяют путем деления величины показателя текущего периода на его уровень в предыдущем периоде – темпы роста (прироста).

Относительные величины динамики могут быть:

· Базисными – каждый следующий уровень динамического ряда сравнивается с базисным годом;

· Цепными – уровень показателя следующего года относится к предыдущему.

4. Показатель структуры – относительная доля (удельный вес) части в общем, выраженная в процентах или коэффициентах.

Например: удельный вес отдельных видов продукции в общем объеме производства; уд. вес управленческого персонала в общей численности

работников предприятия.

5. Относительные величины координации представляют собой соотношение частей целого между собой.

Например: Соотношение активной и пассивной части ОФ;

Соотношение собственности и заемного капитала;

Соотношение основных и оборотных средств.

6. Относительные величины интенсивности характеризуют степень распространенности, развития какого-либо явления в определенной среде.

Например: процент рабочих высшей квалификации.

7. Относительные величины эффективности – соотношение эффекта с затратами.

Например: Прибыль на рубль затрат; Прибыль на рубль выручки.

Не менее важное значение имеют в процессе анализа средние величины. Их смысл состоит в обобщении соответствующей совокупности типичных, однородных показателей, явлений или процессов. Они позволяют переходить от единичного к общему, от случайного - к закономерному; абстрагироваться от случайности отдельных колебаний; без них невозможно изучение признака по разным совокупностям, характеристикам изменения варьирующего показателя во времени.

|

|

|

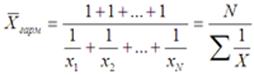

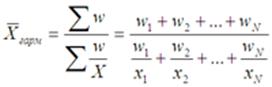

В аналитических расчетах применяют, исходя из необходимости, различные формы средних величин (табл.1):

Таблица 1.

| Название | Формула | Назначение |

| Простая средняя арифметическая |

| Вычисляется, если имеются данные об отдельных значениях варьирующего признака |

| Взвешенная средняя арифметическая |

| Рассчитывается с учетом статистического веса |

| Простая средняя гармоническая |

| Используется для расчета уровня цен без учета объемного количественного факта |

| Взвешенная средняя гармоническая |

| Позволяет определить средний уровень цен, но при этом с учетом количественного фактора |

| Средняя геометрическая |

| Применяется для исчисления среднегодовых темпов роста |

Сравнение представляет собой способ познания при котором изучаемый объект сопоставляется с уже известными параметрами однородных объектов с целью определения различий, либо общих черт.

С помощью этого метода решаются следующие основные задачи[15]:

· выявление причинно-следственных связей между явлениями;

· проведение доказательств или опровержений;

· классификация и систематизация явлений.

Существуют следующие виды сравнений:

1.Сравнение фактически достигнутых резервов с данными предыдущих периодов

2.Сравнение фактического уровня показателей с плановыми, проводится как в целом по предприятию, так и по отдельным видам продукции.

3.Сравнение с утвержденными нормами расхода ресурсов (необходимо для выявления экономии или перерасходов ресурсов на производство товаров, для оценки утерянных возможностей выпуска товаров и снижения себестоимости).

4.Сравнение с наилучшими результатами

5. Сравнение показателей исследуемого предприятия со среднеотраслевыми данными

6. Сравнение с экономическим потенциалом анализируемого хоз объекта.

Весьма важным приемом экономического анализа являются группировки.

Группировка [16]- это метод экономического анализа, предполагающий определенную классификацию явлений и процессов, а также причин и факторов, влияющих на эти процессы, на группы по определенному признаку.

|

|

|

В научной литературе существуют следующие виды группировок:

· Типологические.

· Структурные позволяют изучать внутреннее строение показателей.

· Аналитические используются для определения наличия, направления и формы связи между изучаемыми показателями.

· По сложности построения различают два типа группировок:

Простые – изучается взаимосвязь между явлениями, сгруппированными по какому-либо одному признаку;

Комбинированные – группировка делается сначала по одному признаку, а потом внутри каждой группы – по другому.

Наиболее простым приемом измерения влияния отдельных факторов, частных показателей на результат их взаимодействия, выраженный изменением величины обобщающего показателя, является балансовый метод.

Балансовый метод эффективен при анализе влияния поступления товаров и их запасов на объем товарооборота, при изучении использования фонда рабочего времени и решении ряда других аналитических задач.

Особенно широкое применение он получил в анализе финансового состояния предприятия, где главным источником информации служит бухгалтерский баланс.

Балансовый прием используется в качестве вспомогательного для проверки расчетов, произведенных другими специальными аналитическими приемами. Например, для проверки вычислений произведенных путем цепных подстановок, составляется баланс отклонений.

Балансовый метод состоит в сравнении, соизмерении двух комплексов показателей, стремящихся к определенному равновесию. Он позволяет выявить в результате новый аналитический (балансирующий) показатель.

Говоря о графическом методе анализа, необходимо заметить, что графики являются масштабным изображением показателей и их зависимости с помощью геометрических фигур. Графический способ в основном не имеет в анализе самостоятельного значения, а используется для иллюстрации измерений.

И, в завершение, рассмотрим метод построения аналитических таблиц.

Составление аналитических таблиц[17] - важный элемент в методике АХД. Этот процесс требует знания сущности изучаемых явлений, методики их анализа, правил оформления таблиц.

Существуют три вида таблиц: простые, групповые и комбинированные. В простых таблицах перечисляются единицы совокупности характеризуемого явления. В групповых таблицах данные по отдельным единицам изучаемой совокупности объединяются в группы по одному существенному признаку. В комбинированных таблицах материал подлежащего разбивается на группы и подгруппы по нескольким признакам. Внешне аналитическая таблица состоит из общего заголовка, системы горизонтальных строк и вертикальных граф (столбцов, колонок).

|

|

|

2.3. Факторный анализ

Все явления и процессы хозяйственной деятельности предприятий находятся во взаимосвязи и взаимообусловленности. Одни из них непосредственно связаны между собой, другие косвенно. Отсюда важным методологическим вопросом в экономическом анализе является изучение и измерение влияния факторов на величину исследуемых экономических показателей.

Под экономическим факторным анализом понимается постепенный переход от исходной факторной системы к конечной факторной системе, раскрытие полного набора прямых, количественно измеримых факторов, оказывающих влияние на изменение результативного показателя.

По характеру взаимосвязи между показателями различают методы детерминированного и стохастического факторного анализа.

Детерминированный факторный анализ представляет собой методику исследования влияния факторов, связь которых с результативным показателем носит функциональный характер.

Методы детерминированного факторного анализа представим в виде таблицы. (таблица 2)[18].

Таблица 2. Методы детерминированного факторного анализа

| Метод | Характеристика | Достоинства | Недостатки | Число факторов в модели |

| 1.Цепных подстановок |

| Универсальность | Наличие неразложимого остатка. | Два и более |

| 2. Абсолютных разниц |

| Сокращается объем вычислительных процедур по сравнению с методом цепных подстановок | Необходимость определения последовательности подстановки | |

| 3.Относительных разниц |

| Сокращается объем вычислительных процедур по сравнению с методом цепных подстановок | Наличие неразложимого остатка. Необходимость определения последовательности подстановки | |

| 4. Индексный |

| Применяется для изучения сложных статистических совокупностей | Наличие неразложимого остатка. Ограничение в применении | |

| 5.Интегральный |

| Универсальность, возможность безостаточного определения влияния факторов | Сложность математического аппарата. Обязательное использование ПЭВМ | |

| 6.Логарифмический | Основан на логарифмировании отклонения отчётного и базисного значений результативного признака, равного отношению соответствующих произведений факторов. | Безостаточное определение влияния факторов | Ограничение в применении |

Моделирование в факторном анализе – это процесс представления реально существующих объектов в виде моделей.

Математическое моделирование факторных систем использует математические модели реального объекта в форме алгебраических, дифференциальных, интегральных и других уравнений, предполагающих наличие однозначной вычислительной процедуры получения точного решения уравнений.

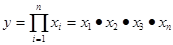

Детерминированные (функциональные) модели могут быть аддитивными, мультипликативными, кратными и смешанными.

Аддитивные модели представляют собой алгебраическую сумму показателей и имеют следующую математическую интерпретацию:

,

,

где xi – значение фактора i; y- результативный показатель.

Мультипликативная модель представляет собой произведение факторов:

Кратные модели представляют собой отношение факторов и имеют общий вид:

где Y – результативный показатель; x, z - факторные показатели.

Смешанные модели представляют собой комбинацию перечисленных моделей.

Рассмотрим к каким моделям применимы те или иные методы.

Таблица 3. Группировка основных методов детерминированного анализа

| № п/п | Приемы (методы) | Модели | |||

| Мультипликативные | Аддитивные | Кратные | Смешанные | ||

| 1 | Цепной подстановки | + | + | + | + |

| 2 | Абсолютных разниц | + | - | - | + |

| 3 | Относительных разниц | + | - | - | - |

| 4 | Интегральный способ | + | - | + | + |

| 5 | Индексный способ | + | - | + | - |

| 6. | Логарифмический способ | + | - | + | - |

Были рассмотрены методы детерминированного факторного анализа. Однако на практике далеко не все экономические явления и процессы могут изучаться с помощью этой методики, так как в большинстве случаев их нельзя свести к функциональным зависимостям, когда величине факторного показателя соответствует единственная величина результативного показателя.

Чаще в экономических исследованиях встречаются стохастические зависимости, которые отличаются приблизительностью, неопределенностью. Они проявляются только в среднем по значительному количеству объектов (наблюдений). Здесь каждой величине факторного показателя (аргумента) может соответствовать несколько значений результативного показателя (функции).

Взаимосвязь между исследуемыми факторами и результативным показателем проявится, если взять для исследования большое количество наблюдений (объектов) и сравнить их значения. Тогда в соответствии с законом больших чисел влияние других факторов на результативный показатель сглаживается, нейтрализуется. Это дает возможность установить связь, соотношения между изучаемыми явлениями.

Значит, корреляционная (стохастическая) связь - это неполная, вероятностная зависимость между показателями, которая проявляется только в массе наблюдений. Отличают парную и множественную корреляцию.

Парная корреляция - это связь между двумя показателями, один из которых является факторным, а другой - результативным. Множественная корреляция возникает от взаимодействия нескольких факторов с результативным показателем.

Для исследования стохастических соотношений используются, уже описанные автором, аналитические группировки и графики. Однако они позволяют выявить только общий характер и направление связи. Основная же задача факторного анализа - определить степень влияния каждого фактора на уровень результативного показателя. Для этой цели применяются способы корреляционного, дисперсионного, компонентного и т.д.

Рассмотрим только корреляционный анализ. Одной из его основных задач является определение влияния факторов на величину результативного показателя (в абсолютном измерении). Для решения этой задачи подбирается соответствующий тип математического уравнения, которое наилучшим образом отражает характер изучаемой связи (прямолинейной, криволинейной и т.д.). Это играет важную роль в корреляционном анализе, потому что от правильного выбора уравнения регрессии зависит ход решения задачи и результаты расчетов.

Обязательным условием применения корреляционного метода является массовость значений изучаемых показателей, позволяющая выявить тенденцию, закономерность развития.

Корреляция может быть парной и множественной.

Парная корреляция – это связь между двумя показателями, один из которых является фактором, другой – результативным показателем.

Множественная корреляция – связь между несколькими факторами и одним результативным показателем.

Метод множественной корреляции применяется в случаях, когда результирующий показатель зависит от нескольких взаимно независимых факторов. При этом применяется уравнение множественной регрессии.

.

.

ЗАКЛЮЧЕНИЕ

На основе собранного изученного материала, можно сформировать следующие выводы.

Экономический анализ - глубокое исследование экономических явлений на предприятии, то есть выявление причин отклонения от плана и недостатков в работе, вскрытие резервов, их изучение, содействие комплексному осуществлению экономической работы и управлению производством, активное воздействие на ход производства, повышение его эффективности и улучшение качества работы. Все это выявляется с помощью тех или иных методов.

Методом в экономическом анализе считается системное, комплексное изучение, измерение и обобщение влияния факторов на результаты деятельности предприятия путем обработки специальными приемами системы показателей плана, учета, отчетности и других источников информации с целью повышения эффективности функционирования предприятия. А его главными чертами являются использование системы показателей, всесторонне характеризующих хозяйственную деятельность, изучение причин изменения этих показателей, выявление и измерение взаимосвязи между ними в целях повышения социально-экономической эффективности.

Так же в ходе работы было установлено, что в отличие от метода, методика-это собой совокупность аналитических способов и правил исследования экономики предприятия, определенным образом подчиненных достижению цели анализа.

Была изучена подробно классификация методов, согласно которой, методы экономического анализа делятся на неформальные (логистические) и формализованные. К неформальным относятся методы сравнения, относительных и средних величин, графического и табличного представления данных, группировки, балансовый.

А к формализованным – методы оптимизационного решения задач (теория игр, программирование и экономико-математические), а так же методы факторного анализа, который в свою очередь бывает детерминированным (метод цепных подстановок, абсолютных и относительных разниц, индексный, интегральный) и стохастическим (корреляционный, дисперсионный, компонентный).

|

|

|