|

Нормирование незавершенного производства

|

|

|

|

Величина норматива оборотных средств в незавершенном производстве зависит от четырех факторов: объема и состава производимой продукции, длительности производственного цикла, себестоимости продукции и характера нарастания затрат в процессе производства.

Для определения нормы оборотных средств по незавершенному производству необходимо знать степень готовности изделий. Ее отражает так называемый коэффициент нарастания затрат.

Все затраты в процессе производства подразделяются на единовременные и нарастающие. К единовременным относятся затраты, производимые в самом начале производственного цикла, – затраты сырья, материалов, покупных полуфабрикатов. Остальные затраты считаются нарастающими. Нарастание затрат в процессе производства может происходить равномерно и неравномерно.

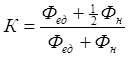

Коэффициент нарастания затрат определяется при равномерном и неравномерном нарастании затрат. При равномерном нарастании коэффициент нарастания затрат вычисляется по Формуле:

где К – коэффициент нарастания затрат; Фед – единовременные затраты; Фн – нарастающие затраты. При неравномерном нарастании затрат по дням производственного цикла коэффициент нарастания затрат определяется п  о формуле:

о формуле:

где С– средняя стоимость изделия в незавершенном производстве; П– производственная себестоимость изделия.

Нормирование оборотных средств в незавершенном производстве осуществляется по формуле:

Н= 3 * Т * К,

где Н – норматив оборотных средств в незавершенном производстве; 3 – однодневные затраты; Т – длительность производственного цикла; К– коэффициент нарастания затрат в производстве.

Расчет норматива оборотных средств на незавершенное производство в отдельных отраслях промышленности может производиться иными методами в зависимости от характера производства.

|

|

|

Нормирование готовой продукции

Норматив оборотных средств на готовую продукцию определяется как произведение нормы оборотных средств и однодневного выпуска товарной продукции в предстоящем году по производственной себестоимости:

где Н – норматив оборотных средств на готовую продукцию; В – выпуск товарной продукции в IV квартале предстоящего года (при равномерном характере производства) по производственной себестоимости; Д – число в периоде; Т– норма оборотных средств на готовую продукцию, дни.

Норма запаса (Т) устанавливается в зависимости от времени, необходимого;

• на подбор отдельных видов изделий и их комплектования в партии;

• на упаковку и транспортировку продукции со склада поставщиков до станции отправителя;

• на погрузку.

Совокупный норматив оборотных средств на предприятии равен сумме нормативов по всем их элементам и определяет общую потребность хозяйствующего субъекта в оборотных средствах. Общая норма оборотных средств устанавливается путем деления совокупного норматива оборотных средств на однодневный выпуск товарной продукции по производственной себестоимости в IV квартале, по данным которого рассчитывалась норма.

К ненормируемым оборотным средствам сферы обращения относятся средства в товарах отгруженных, денежные средства, средства в дебиторской задолженности и прочих расчетах. Хозяйствующие субъекты имеют возможность управлять этими средствами и воздействовать на их величину с помощью системы кредитования и расчетов.

Обеспеченность оборотными производственными фондами и источники их формирования.

Группы оборотных активов

2006

2007

2008

2008 г. в % к 2006 г.