|

Аккредитив: понятие, виды, схема действия

|

|

|

|

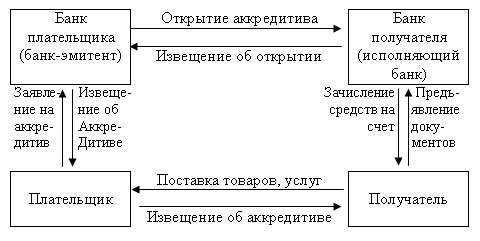

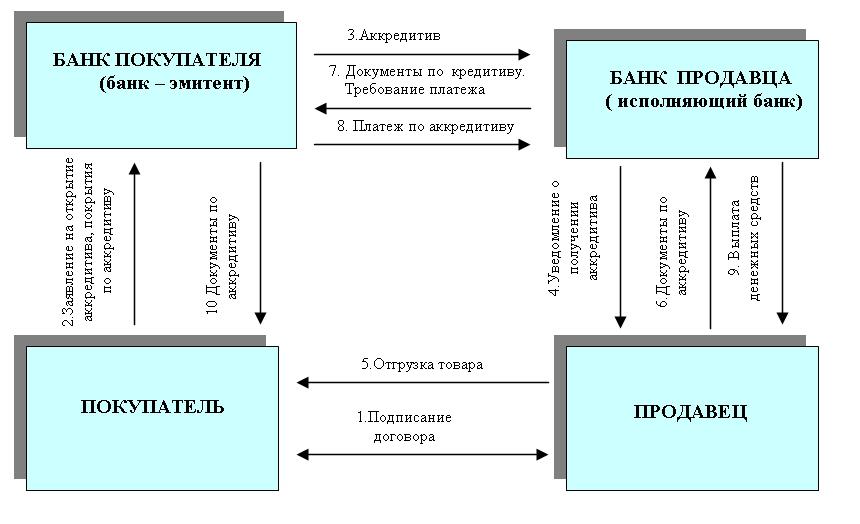

Аккредитив — это условное денежное обязательство, принимаемое банком (банком-эмитентом) по поручению приказодателя (плательщика по аккредитиву), осуществить платеж в пользу бенефициара (получателя средств по аккредитиву) указанной в аккредитиве суммы по представлении последним в банк документов в соответствии с условиями аккредитива в указанные в тексте аккредитива сроки, или оплатить, акцептовать или учесть переводной вексель, или предоставить полномочия другому банку (исполняющему банку) произвести такие платежи или оплатить, акцептовать или учесть переводной вексель.

Банками могут открываться следующие виды аккредитива:

Покрытый аккредитив (депонированный) – это когда при открытии аккредитива банк – эмитент перечисляет за счет средств плательщика сумму аккредитива (покрытие) в распоряжение исполняющего банка на весь срок действия аккредитива.

Непокрытый аккредитив (гарантированный) – это когда при открытии аккредитива банк – эмитент средства не перечисляет, а предоставляет исполняющему банку право списывать средства с ведущегося у него корреспондентского счета в пределах суммы аккредитива. Порядок списания денежных средств с корреспондентского счета банка – эмитента по гарантированному аккредитиву определяется по соглашению между банками.

Отзывный аккредитив - это аккредитив, который может быть изменен или отменен банком – эмитентом на основании письменного распоряжения плательщика без предварительного согласования с получателем средств и без каких либо долгов банка – эмитента перед получателем средств после отзыва аккредитива.

Безотзывный аккредитив – это аккредитив, который может быть отменен только с согласия получателя средств. Безотзывный подтвержденный аккредитив, это когда по просьбе банка – эмитента, исполняющий банк может подтвердить безотзывный аккредитив, и такой аккредитив не может быть изменен или отменен без согласия исполняющего банка. Порядок подтверждения по безотзывному подтвержденному аккредитиву определяется по соглашению между банками.

|

|

|

Расчеты чеками

Суть расчетов чеками заключается в том, что по заявлению фирмы обслуживающий ее банк предоставляет ей чековую книжку специального образца с определенным набором отрывных чеков. Книжки выдаются на определенный срок и общую сумму платежа.

Чековые книжки бывают двух типов: лимитированные и нелимитированные.

Нелимитированная книжка не предусматривает депонирования денежных средств. В этом случае покрытием чека в банке служат средства на соответствующем счете чекодателя, но не свыше суммы, гарантированной банком по согласованию с чекодателем при выдаче чековой книжки. Банк может гарантировать чекодателю при временном отсутствии средств на его счете оплату чеков за счет средств банка.

В России, в отличие от международной практики, чековая форма безналичных расчетов менее распространена. Порядок и условия использования чеков в платежном обороте регулируются Гражданским кодексом РФ, а в части, им не урегулированной, - другими законами и устанавливаемыми в соответствии с ними банковскими правилами.

Чек - это ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя обслуживающему его банку произвести платеж указанной в нем суммы чекодержателю. Чекодателем является юридическое или физическое лицо, имеющее денежные средства в банке, которыми оно вправе распоряжаться путем выставления чеков. Чекодержателем является юридическое или физическое лицо, в пользу которого выдан чек, плательщиком - банк, в котором находятся денежные средства чекодателя. Вместе с чеками банк обязан выдать фирме-клиенту чековую карточку (идентификационную карточку). Она выдается в одном экземпляре и идентифицирует чекодателя по каждому выданному им чеку. На лицевой стороне этой карточки указываются: наименование банка и его местонахождение; название "чековая карточка", наименование фирмы-клиента; подпись чекодателя; номер счета чекодателя; а на оборотной - условия оплаты чеков банком и проставляются печать и подпись ответственного работника банка.

|

|

|

Чек должен быть предъявлен указанному в чеке плательщику в течение срока действия чека. Отзыв чека до истечения срока для его предъявления не допускается. Выдача чека не погашает денежного обязательства, во исполнение которого он выдан. Чек должен содержать следующие обязательные реквизиты:

наименование "чек", включенное в текст документа;

поручение плательщику выплатить определенную денежную сумму;

наименование плательщика и указание счета, с которого должен быть произведен платеж;

указание валюты платежа;

указание даты и места составления чека;

подпись лица, выписавшего чек, - чекодателя. Отсутствие в документе какого-либо из указанных реквизитов лишает его законности. Чек, не содержащий указания места его составления, рассматривается как подписанный в месте нахождения чекодателя.

Банки гарантируют оплату чеков при соблюдении следующих условий:

чек выписан на сумму не более указанной на его оборотной стороне и в чековой карточке;

подпись чекодателя должна соответствовать образцу подписи, проставленной на чековой карточке;

номер счета фирмы-чекодателя, указанный в чеке, должен соответствовать номеру, указанному на чековой карточке;

идентификация чекодателя осуществляется путем сравнения его паспортных данных с данными, указанными в чековой карточке;

чек должен быть оплачен в полной сумме, на которую он выписан, без какой-либо комиссии.

Фирма, принимающая в оплату чеки, обязана проверить соблюдение перечисленных условий.

|

|

|