|

Виды и источники финансирования коммерческого предприятия

|

|

|

|

Контрольная работа по дисциплине «Финансовый менеджмент»

Тема: 1). Финансовое обеспечение. внешнее финансирование (теоретический вопрос).

2)Задача

3) Анализ денежного потока

Содержание:

1. Финансовое обеспечение. Внешнее финансирование________3

1.1. Финансовое обеспечение___________________________3

1.2. Внешние источники финансирования_________________7

1.3. Кредитование предприятий_________________________9

2. Задача_______________________________________________19

3. Определить кредитоспособность мелкого клиента методом анализа денежного потока (можно сделать по любому примеру из учебника или практике)._____________________________________________20

4. Список литературы______________________________________23

1.1. Финансовое обеспечение

Финансовое обеспечение - сумма денег на счете с учетом прибыли или убытка по открытым контрактам и комиссии по этим контрактам, если бы они были ликвидированы.

Обеспечение финансовых потребностей коммерческого предприятия может рассматриваться как стратегическая или тактическая задача, для решения которой необходимо создание единой системы финансового воздействия на сбалансированное движение ресурсов и капитала предпринимательских структур, применение имеющегося законодательства к управлению денежным оборотом и формированию источников финансирования, стимулирование деловой активности, экономического роста, накопления капитала, эффективных воспроизводственных процессов.

Виды и источники финансирования коммерческого предприятия

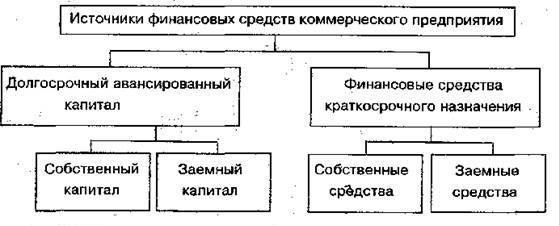

Финансовые ресурсы коммерческого предприятия, часто ограниченные в настоящее время по отношению к возможности их использования, разделяют на внутренние и внешние. Основные источники финансовых средств коммерческого предприятия представлены на рис. 1. В наиболее общем виде они разделяются на источники средств долгосрочного и краткосрочного назначения. Состав финансового капитала коммерческого предприятия, являющегося одним из источников покрытия потребностей в финансовых ресурсах, приведен на рис. 2. Он разделяется на собственный и заемный капитал.

|

|

|

Основными источниками финансирования являются собственные средства. Собственный капитал включает уставный капитал, накопленные предприятием средства, в том числе резервный капитал, а также средства целевого финансирования, поступившие в виде ассигнований, дотаций, благотворительных взносов, пожертвований и др.

Рисунок 1.

Уставный капитал состоит из средств, предоставленных собственниками для обеспечения уставной деятельности предприятия. Вкладами в уставный капитал могут быть денежные средства, материальные и нематериальные активы. Уставный капитал формируется при первоначальном инвестировании средств, и его величина фиксируется при регистрации предприятия.

Формирование уставного капитала может сопровождаться получением дополнительного источника средств - эмиссионного дохода. Он возникает при первичном размещении акций по ценам, превышающим номинал.

Рисунок 2.

Накопленный предприятием собственный капитал формируется из трех источников. Основной источник средств - прибыль от производственной и финансовой деятельности, которая накапливается в виде резервного капитала, нераспределенной прибыли и фондов накопления. Второй источник - амортизационные отчисления. Третий источник - средства от увеличения стоимости основного капитала предприятия при переоценке основных фондов.

|

|

|

Прибыль - основной источник формирования резервного капитала. Резервный фонд создается для покрытия убытков предприятия, для погашения облигаций и выкупа собственных акций. Резервный капитал не может быть использован для целей потребления, а порядок его формирования регламентируется нормативными и уставными документами.

Основная цель образования фонда накопления - приобретение нового основного и оборотного капитала. Добавочный капитал образуется при переоценке основных фондов и других материальных ценностей.

|

|

|