|

Анализ рентабельности.

|

|

|

|

Анализ соотношения активов по степени ликвидности и обязательств по сроку погашения.

| Активы по степени ликвидности | На конец отчетного периода, тыс. руб. | Прирост за анализ. период, % | Норм. соотно-шение | Пассивы по сроку погашения | На конец отчетного периода, тыс. руб. | Прирост за анализ. период, % | Излишек/ недостаток платеж. средств тыс. руб., (гр.2 - гр.6) |

| А1. Высоколиквидные активы (ден. ср-ва + краткосрочные фин. вложения) | 20 333 033 | +42 | ≥ | П1. Наиболее срочные обязательства (привлеченные средства) (текущ. кред. задолж.) | 7 716 437 | +23,7 | +12 616 596 |

| А2. Быстрореализуемые активы (краткосрочная деб. задолженность) | 10 515 122 | +69,5 | ≥ | П2. Среднесрочные обязательства (краткосроч. кредиты и займы) | 2 127 601 | +91,9 | +8 387 521 |

| А3. Медленнореализуемые активы (долгосроч. деб. задол. + прочие оборот. активы) | 701 075 | -67,8 | ≥ | П3. Долгосрочные обязательства | 4 437 585 | -29,6 | -3 736 510 |

| А4. Труднореализуемые активы (внеоборотные активы) | 39 183 600 | +29,7 | ≤ | П4. Постоянные пассивы (собственный капитал) | 56 451 207 | +43,8 | -17 267 607 |

| Показатель | Значение показателя, тыс. руб. | Изменение показателя | Средне- годовая величина, тыс. руб. | ||||

| 1-й кв.06 | 2-й кв.06 – 2-й кв.08 (в среднем) | 3-й кв.08 | 4-й кв.08 | тыс. руб. (гр.2 - гр.5) | ± % ((2-5): 5) | ||

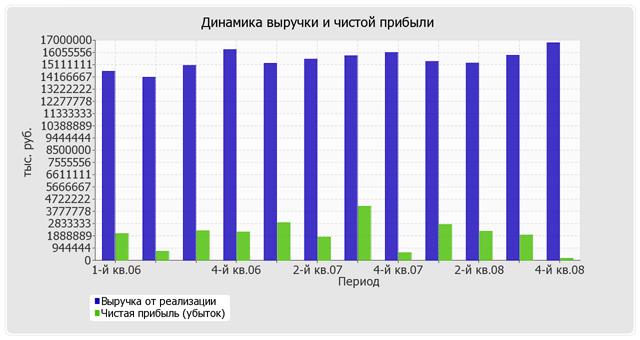

| 1. Выручка от продажи товаров, продукции, работ, услуг | 14 585 380 | 15 402 595 | 15 826 529 | 16 787 664 | +2 202 284 | +15,1 | 61 940 976 |

| 2. Расходы по обычным видам деятельности | 12 284 457 | 13 193 993 | 13 288 891 | 15 505 421 | +3 220 964 | +26,2 | 53 274 901 |

| 3. Прибыль (убыток) от продаж (1-2) | 2 300 923 | 2 208 602 | 2 537 638 | 1 282 243 | -1 018 680 | -44,3 | 8 666 074 |

| 4. Прочие доходы | 5 077 735 | 4 895 730 | 526 187 | 1 290 281 | -3 787 454 | -74,6 | 16 985 259 |

| 5. Прочие расходы | 4 682 267 | 4 168 917 | 424 937 | 2 278 651 | -2 403 616 | -51,3 | 14 968 701 |

| 6. Прибыль (убыток) от прочих операций (4-5) | 395 468 | 726 814 | 101 250 | -988 370 | -1 383 838 | ↓ | 2 016 557 |

| 7. EBIT (прибыль до уплаты процентов и налогов) | 2 767 059 | 2 993 937 | 2 686 184 | 347 260 | -2 419 799 | -87,5 | 10 915 313 |

| 8. Изменение налоговых активов и обязательств, налог на прибыль и др. расходы из прибыли | -640 954 | -764 627 | -692 822 | -151 377 | +489 577 | +76,4 | -2 788 932 |

| 9. Чистая прибыль (убыток) отчетного периода(3+6+8) | 2 055 437 | 2 170 789 | 1 946 066 | 142 496 | -1 912 941 | -93,1 | 7 893 700 |

| Справочно: Изменение за период нераспределенной прибыли (непокрытого убытка) по данным бухгалтерского баланса (измен. стр. 470) | 2 112 519 | 1 706 844 | 2 105 324 | 1 156 600 | х | х | х |

|

|

|

|

|

|

Анализ рентабельности.

| Показатели рентабельности | Значения показателя (в %, или в копейках с рубля) | Изменение показателя | ||||

| 1-й кв.06 | 2-й кв.06 – 2-й кв.08 (в среднем) | 3-й кв.08 | 4-й кв.08 | коп., (гр.5 - гр.2) | ± % ((5-2): 2) | |

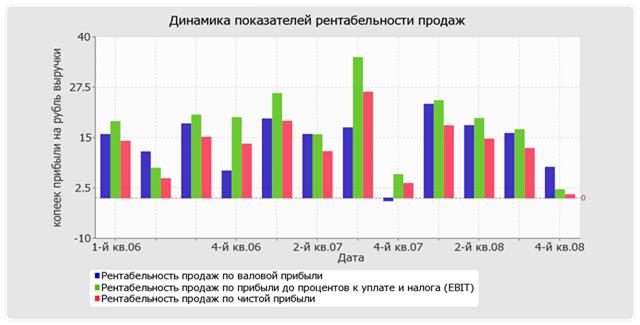

| 1. Рентабельность продаж по валовой прибыли (величина прибыли от продаж в каждом рубле выручки). Нормальное значение для данной отрасли: 14% и более. | 15,8 | 14,4 | 7,6 | -8,2 | -51,6 | |

| 2. Рентабельность продаж по EBIT (величина прибыли от продаж до уплаты процентов и налогов в каждом рубле выручки). | 19,4 | 2,1 | -16,9 | -89,1 | ||

| 3. Рентабельность продаж по чистой прибыли (величина чистой прибыли в каждом рубле выручки). | 14,1 | 12,3 | 0,8 | -13,3 | -94 | |

| Cправочно: Прибыль от продаж на рубль, вложенный в производство и реализацию продукции (работ, услуг) | 18,7 | 17,6 | 19,1 | 8,3 | -10,4 | -55,8 |

| Коэффициент покрытия процентов к уплате (ICR), коэфф. Нормальное значение: 1,5 и более. | 39,2 | 52,5 | 56,8 | 6,5 | -32,7 | -0,8 |

|

|

|

| Показатель рентабельности | Значение показателя (в годовом выражении), % | Изменение показателя (гр.5 - гр.2) | Расчет показателя | |||

| 1-й кв.06 | 2-й кв.06 – 2-й кв.08 (в среднем) | 3-й кв.08 | 4-й кв.08 | |||

| Рентабельность собственного капитала (ROE) | 19,9 | 13,9 | -18,9 | Отношение чистой прибыли (в годовом выражении) к средней величине собственного капитала. Нормальное значение для данной отрасли: 14% и более. | ||

| Рентабельность активов (ROA) | 14,3 | 13,5 | 10,9 | 0,8 | -13,5 | Отношение чистой прибыли (в годовом выражении) к средней стоимости активов. Нормальное значение для данной отрасли: 8% и более. |

| Прибыль на инвестированный капитал (ROCE) | 23,5 | 22,4 | 17,9 | 2,3 | -21,2 | Отношение прибыли до уплаты процентов и налогов (EBIT) (в годовом выражении) к собственному капиталу и долгосрочным обязательствам. |

| Рентабельность производственных фондов | 44,6 | 45,7 | 21,7 | -22,9 | Отношение прибыли от продаж (в годовом выражении) к средней стоимости основных средств и материально-производственных запасов. | |

| Справочно: Фондоотдача,коэфф. | 2,9 | 2,9 | -0,1 | Отношение выручки (в годовом выражении) к средней стоимости основных средств. |

| Показатель оборачиваемости | Значение показателя | Изменение, дн. (гр.6 - гр.3) | |||||

| 1-й кв.06 | 2-й кв.06 – 2-й кв.08 (в среднем) | 3-й кв.08 | 4-й кв.08 | ||||

| коэфф. | в днях | в днях | в днях | в днях | коэфф. | ||

| Оборачиваемость оборотных средств (отношение выручки в годовом исчислении к среднегодовой величине оборотных активов; нормальное значение для данной отрасли: не более 138 дн.) | 2,2 | ||||||

| Оборачиваемость запасов (отношение выручки в годовом исчислении к среднегодовой стоимости запасов; нормальное значение для данной отрасли: не более 32 дн.) | 51,8 | 112,3 | -4 | ||||

| Оборачиваемость дебиторской задолженности (отношение выручки в годовом исчислении к среднегодовой величине дебиторской задолженности; нормальное значение для данной отрасли: 54 и менее дн.) | 5,6 | 5,9 | -3 | ||||

| Оборачиваемость кредиторской задолженности (отношение выручки в годовом исчислении к среднегодовой краткосрочной кредиторской задолженности; нормальное значение для данной отрасли: 75 и менее дн.) | 6,5 | 8,3 | -12 | ||||

| Оборачиваемость активов (отношение выручки в годовом исчислении к среднегодовой стоимости активов) | 0,9 | ||||||

| Оборачиваемость собственного капитала (отношение выручки в годовом исчислении к среднегодовой величине собственного капитала) | 1,4 | 1,2 |

|

|

Приложение 1

ПИСЬМО МФ РФ ОТ 13.10.93 N 114

Утверждена Министерством финансов Российской Федерации

для годовой отчетности за 1993 год

Баланс предприятия +------------+

¦ Коды ¦

+------------¦

Форма N 1 по ОКУД ¦ 0710001 ¦

на 1 -------- 20__--- г. +------------¦

Дата (год,месяц,число) ¦ ¦ ¦ ¦

+------------¦

Предприятие, организация по ОКПО ¦ ¦

------------------------------------- +------------¦

Отрасль (вид деятельности) по ОКОНХ ¦ ¦

------------------------------------- +------------¦

Орган управления государственным по ОКПО ¦ ¦

имуществом -------------------------- +------------¦

Единица измерения: тыс.руб. Контрольная ¦ ¦

сумма +------------+

Адрес -----------------------------------------------------------

+-------------+

Дата высылки ¦ ¦

+-------------¦

Дата получения ¦ ¦

+-------------¦

Срок представления ¦ ¦

+-------------+

-------------------------------------------------------------------

Актив ¦Код ¦На начало¦На конец

¦стр ¦ года ¦ года

------------------------------------------+----+---------+---------

1 ¦ 2 ¦ 3 ¦ 4

------------------------------------------+------------------------

I. Основные средства ¦

и прочие внеоборотные активы ¦

Нематериальные активы: +------------------------

первоначальная стоимость*) (04)........ ¦010 ¦ ¦

+----+---------+---------

износ*) (05)........................... ¦011 ¦ ¦

+----+---------+---------

остаточная стоимость................... ¦012 ¦ ¦

+----+---------+---------

Основные средства: ¦ ¦ ¦

+----+---------+---------

первоначальная (восстановительная) ¦ ¦ ¦

стоимость *) ¦ ¦ ¦

(01, 03)............................... ¦020 ¦ ¦

+----+---------+---------

износ *) (02).......................... ¦021 ¦ ¦

+----+---------+---------

остаточная стоимость................... ¦022 ¦ ¦

+----+---------+---------

Оборудование к установке (07)........... ¦030 ¦ ¦

+----+---------+---------

Незавершенные капитальные ¦040 ¦ ¦

вложения (08)......................... +----+---------+---------

Долгосрочные финансовые вложения ¦050 ¦ ¦

(06).............. +----+---------+---------

Расчеты с учредителями (75)............. ¦060 ¦ ¦

+----+---------+---------

Прочие внеоборотные активы.............. ¦070 ¦ ¦

+----+---------+---------

Итого по разделу 1..................... ¦080 ¦ ¦

+----+---------+---------

II. Запасы и затраты ¦ ¦ ¦

+----+---------+---------

Производственные запасы (10,15)......... ¦100 ¦ ¦

+----+---------+---------

Животные на выращивании и откорме (11).. ¦110 ¦ ¦

+----+---------+---------

Малоценные и быстроизнашивающиеся предметы: ¦ ¦

+----+---------+---------

первоначальная стоимость *) (12)....... ¦120 ¦ ¦

+----+---------+---------

износ*) (13)........................... ¦121 ¦ ¦

+----+---------+---------

остаточная стоимость................... ¦122 ¦ ¦

+----+---------+---------

Незавершенное производство (20, 21, 23, ¦130 ¦ ¦

29, 30)............ +----+---------+---------

Расходы будущих периодов (31)........... ¦140 ¦ ¦

+----+---------+---------

Готовая продукция (40).................. ¦150 ¦ ¦

+----+---------+---------

Товары:................................. ¦ ¦ ¦

+----+---------+---------

продажная цена*) (41).................. ¦160 ¦ ¦

+----+---------+---------

торговая наценка*) (42)................ ¦161 ¦ ¦

+----+---------+---------

покупная цена.......................... ¦162 ¦ ¦

+----+---------+---------

Издержки обращения на остаток товаров ¦170 ¦ ¦

(44).............. +----+---------+---------

Налог на добавленную стоимость по приоб- ¦ ¦ ¦

ретенным ценностям (19)................. ¦175 ¦ ¦

+----+---------+---------

Прочие запасы и затраты................. ¦176 ¦ ¦

+----+---------+---------

Итого по разделу II..................... ¦180 ¦ ¦

¦ ¦ ¦

III. Денежные средства, расчеты ¦ ¦ ¦

и прочие активы ¦ ¦ ¦

+----+---------+--------

Расчеты с дебиторами: ¦ ¦ ¦

+----+---------+--------

за товары, работы и услуги (45, 62,76)..¦200 ¦ ¦

+----+---------+--------

по векселям полученым (62)............ ¦210 ¦ ¦

+----+---------+--------

с дочерними предприятиями (78)......... ¦220 ¦ ¦

+----+---------+--------

с бюджетом (68)........................ ¦230 ¦ ¦

+----+---------+--------

с персоналом по прочим операциям(73)... ¦240 ¦ ¦

+----+---------+--------

с прочими дебиторами................... ¦250 ¦ ¦

+----+---------+--------

Авансы, выданные поставщикам и подрядчи- ¦ ¦ ¦

кам (61).............. ¦260 ¦ ¦

+----+---------+--------

Краткосрочные финансовые вложения(58)... ¦270 ¦ ¦

+----+---------+--------

Денежные средства: ¦ ¦ ¦

+----+---------+--------

касса (50)............................. ¦280 ¦ ¦

+----+---------+--------

расчетный счет (51).................... ¦290 ¦ ¦

+----+---------+--------

валютный счет (52)..................... ¦300 ¦ ¦

+----+---------+--------

прочие денежные средства (55,56,57).... ¦310 ¦ ¦

+----+---------+--------

Прочие оборотные активы................. ¦320 ¦ ¦

+----+---------+--------

Итого по разделу III................... ¦330 ¦ ¦

+----+---------+--------

Убытки: ¦ ¦ ¦

+----+---------+--------

прошлых лет (87)....................... ¦340 ¦ ¦

+----+---------+--------

отчетного года......................... ¦350 ¦ ¦

+----+---------+--------

Баланс (сумма строк 080, 180, 330, 340 и ¦ ¦ ¦

350).................... ¦360 ¦ ¦

-------------------------------------------------------------------

-------------------------------------------------------------------

Пассив ¦Код ¦На начало¦На конец

¦стр.¦ года ¦ года

------------------------------------------+----+---------+---------

1 ¦ 2 ¦ 3 ¦ 4

------------------------------------------+----+---------+---------

I. Источники собственных средств ¦ ¦ ¦

+----+---------+---------

Уставный капитал (85)................... ¦400 ¦ ¦

+----+---------+---------

Резервный фонд (86)..................... ¦410 ¦ ¦

+----+---------+---------

Фонды специального назначения (88)...... ¦420 ¦ ¦

+----+---------+---------

Целевые финансирование и поступления (96) ¦430 ¦ ¦

+----+---------+---------

Арендные обязательства (97)............. ¦440 ¦ ¦

+----+---------+---------

Расчеты с учредителями (75)............. ¦450 ¦ ¦

+----+---------+---------

Нераспределенная прибыль прошлых лет (87) ¦460 ¦ ¦

+----+---------+---------

Прибыль: ¦ ¦ ¦

+----+---------+---------

отчетного года*) (80).................. ¦470 ¦ х ¦

+----+---------+---------

использовано*) (81).................... ¦471 ¦ х ¦

+----+---------+---------

нераспределенная прибыль отчетного года ¦472 ¦ х ¦

+----+---------+---------

Итого по разделу I..................... ¦480 ¦ ¦

+----+---------+---------

II. Долгосрочные пассивы ¦ ¦ ¦

+----+---------+---------

Долгосрочные кредиты банков (92)........ ¦500 ¦ ¦

+----+---------+---------

Долгосрочные займы (95)................. ¦510 ¦ ¦

+----+---------+---------

Итого по разделу II..................... ¦520 ¦ ¦

+----+---------+---------

III. Расчеты и прочие пассивы ¦ ¦ ¦

+----+---------+---------

Краткосрочные кредиты банков (90)....... ¦600 ¦ ¦

+----+---------+---------

Кредиты банков для работников (93)...... ¦610 ¦ ¦

+----+---------+---------

Краткосрочные займы (94)................ ¦620 ¦ ¦

+----+---------+---------

Расчеты с кредиторами: ¦ ¦ ¦

+----+---------+---------

за товары, работы и услуги (60).........¦630 ¦ ¦

+----+---------+---------

по векселям выданным (60).............. ¦640 ¦ ¦

+----+---------+---------

по оплате труда (70)................... ¦650 ¦ ¦

+----+---------+---------

по социальному страхованию и обеспечению ¦ ¦ ¦

(69)................. ¦660 ¦ ¦

+----+---------+---------

по имущественному и личному страхованию ¦ ¦ ¦

(65)................ ¦670 ¦ ¦

+----+---------+---------

с дочерними предприятиями (78)......... ¦680 ¦ ¦

+----+---------+---------

по внебюджетным платежам (67).......... ¦690 ¦ ¦

+----+---------+---------

с бюджетом (68)........................ ¦700 ¦ ¦

+----+---------+---------

с прочими кредиторами.................. ¦710 ¦ ¦

+----+---------+---------

Авансы, полученные от покупателей и ¦ ¦ ¦

заказчиков (64).............. ¦720 ¦ ¦

+----+---------+---------

Доходы будущих периодов (83)............ ¦730 ¦ ¦

+----+---------+---------

Резервы предстоящих расходов и платежей ¦ ¦ ¦

(89)............... ¦740 ¦ ¦

+----+---------+---------

Резервы по сомнительным долгам (82)..... ¦750 ¦ ¦

+----+---------+---------

Прочие краткосрочные пассивы............ ¦760 ¦ ¦

+----+---------+---------

Итого по разделу III..................... ¦770 ¦ ¦

+----+---------+---------

Баланс (сумма строк 480, 520 и 770)..... ¦780 ¦ ¦

+-----------------------

Руководитель

Главный бухгалтер

*) Данные по этим строкам в валюту баланса не входят.

Приложение 2

Утверждена Министерством финансов

Российской Федерации

для годовой отчетности за 1993 г.

Отчет о финансовых результатах и

их использовании

+-------------+

¦ Коды ¦

+-------------¦

Форма N 2 по ОКУД ¦ 0710002 ¦

+-------------¦

с 1 января по 1 ------ 199-- г. Дата (год, ¦ ¦ ¦ ¦

месяц, число)+----+----+---¦

Предприятие, организация............. по ОКПО ¦ ¦ ¦ ¦

+----+----+---¦

Отрасль (вид деятельности).......... по ОКОНХ ¦ ¦ ¦ ¦

+----+----+---¦

Орган управления государственным имуществом ¦ ¦ ¦ ¦

.......... по ОКПО +----+----+---¦

Единица измерения: тыс.руб. Контрольная ¦ ¦ ¦ ¦

сумма +-------------+

I. Финансовые результаты

-------------------------------------------------------------------

Наименование показателя ¦ Код ¦Прибыль¦Убытки

¦стр. ¦ ¦(расходы)

-----------------------------------------+------+-------+----------

1 ¦ 2 ¦ 3 ¦ 4

-----------------------------------------+------+-------+----------

Выручка (валовой доход) от реализации ¦ ¦ ¦

продукции (работ, услуг)............... ¦ 010 ¦ ¦ х

+------+-------+---------

Налог на добавленную стоимость......... ¦ 015 ¦ х ¦

+------+-------+---------

Акцизы................................. ¦ 020 ¦ х ¦

+------+-------+---------

¦ 030 ¦ х ¦

-----------------------------------------+------+-------+---------

Затраты на производство реализованной ¦ ¦ ¦

продукции (работ, услуг)............... ¦ 040 ¦ х ¦

+------+-------+---------

Результат от реализации................ ¦ 050 ¦ ¦

+------+-------+---------

Результат от прочей реализации......... ¦ 060 ¦ ¦

+------+-------+---------

Доходы и расходы от внереализационных ¦ ¦ ¦

операций ¦ 070 ¦ ¦

+------+-------+---------

в том числе: ¦ ¦ ¦

+------+-------+---------

по ценным бумагам и от долевого учас- ¦ ¦ ¦

тия в совместных предприятиях........ ¦ 071 ¦ ¦ х

+------+-------+---------

курсовые разницы по операциям с иност- ¦ ¦ ¦

ранной валютой....................... ¦ 072 ¦ ¦

+------+-------+---------

Итого прибылей и убытков............... ¦ 080 ¦ ¦

+------+-------+---------

Балансовая прибыль или убыток.......... ¦ 090 ¦ ¦

+------+-------+---------

Справочно.............................. ¦ ¦ ¦

+------+-------+---------

Сумма превышения расходов на оплату ¦ ¦ ¦

труда персонала предприятия............ ¦ 100 ¦ ¦ х

+------------------------

II. Использование прибыли

------------------------------------------------------------------

Наименование показателя ¦ Код ¦На конец отчет-

¦ стр. ¦ного периода

----------------------------------------+-------+-----------------

1 ¦ 2 ¦ 3

----------------------------------------+-------+-----------------

Платежи в бюджет...................... ¦ 200 ¦

+-------+-----------------

Отчисления в резервный (страховой) фонд ¦ 210 ¦

+-------+-----------------

Отвлечено на: ¦ ¦

+-------+-----------------

фонды накопления................... ¦ 220 ¦

+-------+-----------------

фонды потребления.................. ¦ 230 ¦

+-------+-----------------

благотворительные цели.............. ¦ 250 ¦

+-------+-----------------

другие цели........................ ¦ 260 ¦

+-------+-----------------

Справочно: +-------+-----------------

Арендная плата за вычетом амортизацион- ¦ ¦

ных отчислений, входящих в ее состав.. ¦ 270 ¦

+--------------------------

III. Платежи в бюджет

------------------------------------------------------------------

Наименование показателя ¦ Код ¦ Причита- ¦Фактически

¦ стр. ¦ется по ¦ внесено

¦ ¦ расчету ¦

-------------------------------------+------+----------+----------

1 ¦ 2 ¦ 3 ¦ 4

-------------------------------------+------+----------+----------

Налог на имущество................. ¦ 300 ¦ ¦

+------+----------+----------

Налог на прибыль (доход)........... ¦ 310 ¦ ¦

+------+----------+----------

Плата за право на пользование недра- ¦ ¦ ¦

ми и за выбросы (сбросы) загрязняющих¦ ¦ ¦

веществ в окружающую среду......... ¦ 340 ¦ ¦

+------+----------+----------

Земельный налог (плата за землю)... ¦ 350 ¦ ¦

+------+----------+----------

Налог на добавленную стоимость..... ¦ 355 ¦ ¦

+------+----------+----------

Акцизы............................. ¦ 356 ¦ ¦

+------+----------+----------

Экспортные таможенные пошлины...... ¦ 360 ¦ ¦

+------+----------+----------

Импортные таможенные пошлины....... ¦ 365 ¦ ¦

+------+----------+----------

Подоходный налог................... ¦ 380 ¦ ¦

+------+----------+----------

Прочие налоги...................... ¦ 386 ¦ ¦

+------+----------+----------

Экономические санкции.............. ¦ 390 ¦ ¦

+----------------------------

IV. Затраты и расходы, учитываемые при

исчислении льгот по налогу на прибыль

-----------------------------------------------------------------

Наименование показателя ¦ Код ¦ Фактически за

¦ стр. ¦отчетный период

----------------------------------------+-------+----------------

1 ¦ 2 ¦ 3

----------------------------------------+-------+----------------

На финансирование капитальных вложений ¦ ¦

производственного и непроизводственного ¦ 500 ¦

назначения............................ +-------+----------------

На проведение природоохранительных ме- ¦ 520 ¦

роприятий............................. +-------+----------------

На содержание объектов и учреждений ¦ ¦

здравоохранения, народного образования, ¦ ¦

культуры и спорта, домов престарелых и ¦ ¦

инвалидов, детских дошкольных учрежде- ¦ ¦

ний, детских лагерей отдыха, жилищного ¦ ¦

фонда (из них в пределах нормативов зат-¦ ¦

рат, утвержденных местными Советами ¦ ¦

народных депутатов (531).............. ¦ 530 ¦

+-------+----------------

На благотворительные цели, в экологи- ¦ ¦

ческие и оздоровительные фонды, общест- ¦ ¦

венным организациям, инвалидам, религи- ¦ ¦

озным организациям (объединениям) и дру-¦ ¦

гие аналогичные цели.................. ¦ 540 ¦

+-------+----------------

¦ 550 ¦

------------------------------------------------+----------------

¦ 560 ¦

------------------------------------------------+----------------

¦ 570 ¦

------------------------------------------------+----------------

¦ 580 ¦

------------------------------------------------+----------------

¦ 590 ¦

-----------------------------------------------------------------

Руководитель Главный бухгалтер

Приложение 3

---------------------------------------------------------

¦ СВЕДЕНИЯ О ЗАТРАТАХ НА ПРОИЗВОДСТВО И РЕАЛИЗАЦИЮ ¦

¦ ПРОДУКЦИИ (РАБОТ, УСЛУГ) ¦

¦ за 2000 г. ¦

L---------------------------------------------------------

-----------------------------T--------- -----------------

¦ Представляют: ¦Сроки ¦ ¦ Форма ¦

¦ ¦представ-¦ ¦No. 5-з(МП)строй¦

¦ ¦ления ¦ L-----------------

+----------------------------+---------+

¦юридические лица, являющиеся¦1 апреля ¦ Утв

|

|

|