|

Тема № 5. Основные средства предприятия

|

|

|

|

5.1. Состав и классификация основных средств предприятия

Основные средства – это материально-вещественные ценности (часть имущества предприятия), действующие в неизменной натуральной форме в течение длительного периода времени и утрачивающие свою стоимость по частям.

В зависимости от целей деления основных средств на отдельные группы различают несколько классификационных признаков, по которым объекты основных средств могут быть отнесены к той или иной группе.

По назначению и сфере применения основные средства делятся на производственные и непроизводственные.

Производственные основные средства используются в производственной сфере и предназначаются для выпуска продукции, выполнения работ или оказания услуг.

Производственные основные средства в процессе производства теряют свою стоимость, постепенно перенося ее на готовый продукт в виде амортизационных отчислений.

Непроизводственные основные средства находятся в непроизводственной сфере и служат для обеспечения выполнения научных, образовательных, социальных задач (наука, образование, здравоохранение, отдых и др.).

Для непроизводственных основных средств амортизация не применяется.

Исходя из целесообразности, можно также классифицировать основные средства как амортизируемые и неамортизируемые.

Для отнесения какого-либо имущества предприятия к основным (производственным) средствам необходимо единовременное выполнение следующих условий:

1) использование этого имущества в производстве продукции, при выполнении работ или оказании услуг либо для управленческих нужд предприятия;

2) использование имущества в течение длительного времени, а именно срока его полезного использования продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

|

|

|

3) предприятием не предполагается последующая перепродажа имущества (в противном случае имущество должно быть учтено как товары);

4) способность приносить предприятию экономические выгоды (прибыль) в будущем.

При этом предметы, по которым выполняются вышеприведенные условия, но числящиеся как готовые предметы на складах предприятий-производителей, должны учитываться как готовая продукция или как товары на предприятиях, осуществляющих торговую деятельность.

По функциональному назначению основные средства делятся наследующие подгруппы;

- Здания (кроме жилых);

- Сооружения;

- Машины и оборудование (силовые, рабочие и информационные);

- Измерительные и регулирующие приборы и устройства;

- Вычислительная техника;

- Транспортные средства;

- Инструмент, производственный и хозяйственный инвентарь и принадлежности;

- Рабочий, продуктивный и племенной скот;

- Многолетние насаждения;

- Внутрихозяйственные дороги;

- Земельные участки;

- Объекты природопользования (вода, недра и другие природные ресурсы);

- Прочие основные средства со сроком службы более 12 календарных месяцев.

В зависимости от степени воздействия на предмет труда основныесредства подразделяются на активные и пассивные. Активная часть основных средств – та из них, которая принимает непосредственное участие в процессе производства (оборудование, рабочие машины, инструменты), пассивная – обеспечивает необходимые условия производства (здания, сооружения).

В зависимости от имеющихся прав на объекты основные средстваподразделяются на:

- объекты основных средств, принадлежащие предприятию на праве собственности (в том числе сданные в аренду);

- объекты основных средств, находящиеся у предприятия в оперативном управлении или хозяйственном ведении;

|

|

|

- объекты основных средств, полученные предприятием в аренду.

5.2. Поступление основных средств

Поступление основных средств на предприятие может происходить:

- в результате приобретения за плату;

- в порядке нового строительства;

- на условиях аренды;

- в качестве взноса (вклада) в уставный капитал;

- безвозмездного получения или дарения;

- путем получения в хозяйственное ведение или оперативное управление;

- с целью осуществления совместной деятельности;

- в порядке товарообменных (бартерных) операций;

- другими способами, не противоречащими действующему законодательству.

5.3. Амортизация основных средств

Денежное возмещение износа основных фондов производится путем амортизации.

Амортизация – это процесс постепенного перенесения стоимостиосновных фондов на производимую продукцию с целью образования специального амортизационного фонда денежных средств для последующего полного восстановления (реновации) основных фондов.

Амортизационные отчисления включаются в себестоимость выпускаемой продукции. Исходными данными для расчета величины амортизационных отчислений являются:

- сумма первоначальных затрат на основные фонды;

- срок полезного использования (амортизационный период).

Норма амортизации

Норма амортизации–главный рычаг амортизационной политики. Посредством нормы регулируется скорость оборота основных фондов, интенсифицируется процесс их воспроизводства. В каждый период развития экономики уровень норм не может быть одинаковым.

Норма амортизации представляет собой отношение годовой суммы амортизации к первоначальной стоимости средства труда, выраженное в процентах. Расчет нормы амортизации (На) проводится по следующей формуле:

(5.1)

(5.1)

где: Фп – первоначальная стоимость данного вида основных средств, руб.;

Т – срок полезного использования, лет.

Методы начисления амортизации

Пунктом 18 ПБУ 6/01 установлено четыре способа начисления амортизации:

- линейный;

- нелинейный, который включает в себя следующие способы:

- способ уменьшаемого остатка;

- способ списания стоимости по сумме чисел лет срока полезного использования;

- способ списания стоимости пропорционально объему продукции.

|

|

|

Организация самостоятельно определяет для себя, какой метод расчета для данного объекта будет использован, свой выбор следует закрепить в учетной политике. Кроме того, выбранный метод отражается в инвентарной карточке основного средства. Выбранный налогоплательщиком метод начисления амортизации не может быть изменен в течение всего периода начисления амортизации по объекту амортизируемого имущества.

Линейный способ начисления амортизации

Это самый простой и распространенный метод расчета. В течение всего срока использования амортизация списывается равными долями. Начислять амортизацию следует начинать с первого числа месяца, следующего за месяцем принятия объекта к учету.

Для расчета амортизационных отчислений по этому методу необходимо знать первоначальную (или восстановительную) стоимость основного средства и норму амортизации.

Формула расчета нормы амортизации:

(5.2)

(5.2)

где: Спи – срок полезного использования, лет.

Формула расчета амортизации:

(5.3)

(5.3)

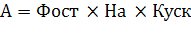

Способ уменьшаемого остатка

В отличие от линейного метода расчета для исчисления амортизации способом уменьшаемого остатка берется остаточная стоимость объекта. Остаточная стоимость считается путем вычитания из первоначальной (или восстановительной) стоимости объекта начисленной амортизации.

Помимо этого, в этом способе используется коэффициент ускорения, который организация устанавливает самостоятельно. Данный коэффициент предназначен для ускорения списания стоимости объекта посредством амортизации и, соответственно, возврата вложенных в приобретение ОС средств.

Формула расчета методом уменьшаемого остатка:

(5.4)

(5.4)

где: Фост – остаточная стоимость, руб.;

Куск – коэффициент ускорения.

Способ списания стоимости по сумме чисел лет срока полезного использования

Этот метод наряду с методом уменьшаемого остатка является ускоренным способом списания стоимости ОС. В первый год эксплуатации списываемая ежемесячная сумма амортизационных отчислений будет наибольшей, с каждым последующим годом ежемесячная амортизация будет уменьшаться.

|

|

|

Основой расчета является первоначальная стоимость основного средства, по которой он принимается к учету.

Формула расчета нормы амортизации:

= количество лет, оставшихся до конца СПИ / сумма чисел лет СПИ (5.5).

= количество лет, оставшихся до конца СПИ / сумма чисел лет СПИ (5.5).

Формула расчета амортизационных отчислений:

(5.6)

Норма амортизации для каждого года считается отдельно и зависит от срока полезного использования, установленного для объекта при его принятии к учету.

То есть для того, чтобы рассчитать норму амортизации по этому методу, нужно знать, какой срок полезного использования определен для основного средства и сколько лет осталось до его конца.

Например, если срок полезного использования 7 лет, то годовая норма амортизации в первые 4 года будет выглядеть так:

в 1-й год = 7 / (1+2+3+4+5+6+7) х 100% = 25%.

во 2-й год = 6 / (1+2+3+4+5+6+7) х 100% = 21,4%.

в 3-й год = 5 / (1+2+3+4+5+6+7) х 100% = 17,86%

в 4-й год = 4 / (1+2+3+4+5+6+7) х 100% = 14,3%

Для остальных лет срока полезного использования расчет нормы амортизации происходит по тому же принципу, числитель с каждым годом уменьшается на единицу, знаменатель остается неизменным.

Способ списания стоимости пропорционально объему продукции

Метод списания стоимости пропорционально объему выпущенной продукции – это нелинейный способ начисления амортизации может быть применим только для объектов основных средств, для которых определен предполагаемый выпуск продукции.

Формула расчета нормы амортизации:

(5.7)

(5.7)

где:  - предполагаемый объем продукции за срок полезного использования, количество.

- предполагаемый объем продукции за срок полезного использования, количество.

Для расчета берется первоначальная стоимость основного средства.

Формула расчета амортизации:

(5.8)

(5.8)

где: Выпфакт - фактический объем выпущенной продукции за отчетный период, количество.

Если стоимость объекта будет полностью списана, но срок полезного использования его не закончился, то есть основное средство находится в рабочем состоянии, то объект можно эксплуатировать дальше, амортизацию при этом начислять не нужно.

5.4. Выбытие основных средств

Объекты основных средств выбывают с предприятия в результате:

- продажи (реализации) объекта другому юридическому лицу или физическому лицу;

- списания в случае морального и (или) физического износа;

- передачи объектов основных средств в виде вклада в уставный (складочный) капитал других предприятий;

- ликвидации при авариях, стихийных бедствиях и иных чрезвычайных ситуациях;

- передачи по договорам мены, дарения объектов основных средств;

- списания объектов основных средств, ранее сданных в аренду с правом выкупа, в момент перехода права собственности на указанные основные средства к арендатору;

|

|

|

- по другим причинам.

5.5. Обобщающие показатели использования основных средств

Фондоотдача

Основным показателем, характеризующим эффективность использования основных средств, является фондоотдача, которая рассчитывается как отношение объема производимой продукции к стоимости основных средств (фондов), вовлеченных в процесс производства этой продукции. Как правило, этот показатель определяется из расчета годового объема производимой продукции и среднегодовой стоимости основных средств по следующей формуле:

(5.9)

(5.9)

где: Fотд – фондоотдача, руб. (или в безразмерных единицах);

Q – стоимость валовой (товарной, реализованной) продукции в рассматриваемый период (год), руб.;

Fср – средняя стоимость основных средств за этот же период, руб.

Показатель фондоотдачи, как и любой показатель эффективности, построен по принципу соотнесения затрат и результатов. Он характеризует стоимость продукции, приходящейся на 1 рубль основных средств (фондов), т. е. отдачу основных средств («съем продукции с рубля фондов»).

Фондоемкость

(5.10)

(5.10)

где:  – фондоемкость, руб. (или в безразмерных единицах).

– фондоемкость, руб. (или в безразмерных единицах).

Очевидно, что это обратный фондоотдаче показатель. Его величина говорит о том, сколько основных средств приходится на рубль продукции, т.е. сколько одного из важнейших ресурсов (основных средств) нужно вовлечь в производство, чтобы получить рубль продукции.

Фондовооруженность

(5.11)

(5.11)

где: Fвооруж – фондовооруженность труда, руб./чел.;

L – среднесписочная численность работающих, чел. Фондовооруженность труда характеризует уровень обеспеченности работников предприятия основными средствами. Показатель может исчисляться как для всех работников предприятия, так и для производственных рабочих. Если предприятие работает в несколько смен, то в знаменателе показателя фондовооруженность труда рабочих берется число рабочих в наиболее заполненную смену.

|

|

|