|

Организация системы финансового управления строительной компанией «Логопром Сормово» с применением технологии контроллинга

|

|

|

|

Строительный бизнес в нашей стране пребывает в стадии стремительного роста. Чтобы иметь возможность постоянно держать руку на пульсе финансовых процессов, некоторые топ-менеджеры уже сделали реальные шаги в сторону изменений планирования и учета в своих компаниях.

По показателям роста объемов производства и продаж, уровню рентабельности строительство оставляет далеко позади многие секторы экономики, которые по праву считаются привлекательными и перспективными для вложения капитала.

Такая ситуация сложилась благодаря нескольким факторам.

Во-первых, значительное превышение спроса над предложением на рынке жилой недвижимости. Развитие технологий ипотечного кредитования, продолжающийся процесс активной миграции населения в крупные города, рост благосостояния граждан — все это приводит к тому, что число желающих стать счастливыми обладателями новой квартиры в несколько раз больше, чем количество застраиваемых жилплощадей. Повинуясь законам рынка, цены на жилье поднимаются. Квартира, прибавляющая в цене за год 20—30%, является очень выгодным объектом инвестиций. Покупатели, приобретающие квартиры с целью сохранить и приумножить свои сбережения, еще больше увеличивают спрос. Во-вторых, продолжает расти рынок розничной торговли. Вводимые в эксплуатацию и реконструируемые торговые помещения не могут удовлетворить потребности операторов ритейла.

Присутствуя в отрасли, находящейся в стадии бурного роста, строительные компании в большинстве своем просто «обречены» на получение прибыли с солидным уровнем рентабельности. Может быть это влияет на то, что в строительных компаниях слабо применяются такие технологии как бюджетирование и управленческий учет. Многие руководители мало внимания уделяют контролю затрат до тех пор, пока цена с лихвой покрывает издержки.

|

|

|

Но поговорка гласит, что «Король должен думать о завтрашнем дне». Поэтому многие прогрессивные управленцы все чаще начинают задумываться о построении комплексной системы планирования и учета. В будущем рынок обретет состояние равновесия и тогда эффективная управленческая система станет одним из конкурентных преимуществ. Да и сейчас важно понимать, что сэкономленные деньги — это заработанные деньги, а высокие прибыли — не повод смотреть сквозь пальцы на издержки.

Зачастую строительные холдинги строят управление с помощью тарифов, по которым идут расчеты между юридическими лицами, входящими в его структуру. При этом основной упор делается на планирование тарифов и практически не уделяется внимание фактическим издержкам подразделений. В результате головное предприятие получает нормативную прибыль, а общий финансовый результат по холдингу оказывается намного ниже ожидаемого.

Уже сейчас можно привести первые примеры разработки на строительном предприятии целостной управленческой системы. Практика показала, что при построении системы приходится сталкиваться со многими вопросами, связанными с особенностями строительной отрасли. Одна из особенностей — исторически сложившаяся культура учета материальных ресурсов на стройке. Персонал, работающий в стройподразделениях, не привык к постоянному контролю расходов. Их желание — по-старинке иметь определенный задел для списания — никак не вяжется с новыми методами учета. Поэтому нужно быть готовым к тому, что некоторые сотрудники могут явно или скрыто противодействовать процессу изменений.

Но главная особенность строительства — длительный цикл производства. Сроки возведения строительных объектов измеряются месяцами, поэтому даты начала и конца строительства могут находиться не только в разных отчетных кварталах, но и годах. Большой объем незавершенного производства и низкая оборачиваемость оборотных средств требует постоянной мобилизации ресурсов как собственных, так и заемных.

|

|

|

Периоды формирования доходов и расходов по объекту строительства не совпадают, что накладывает отпечаток на процесс планирования и получения отчетных данных о прибылях и убытках, пригодных для принятия управленческих решений. Для получения прогнозных показателей, пригодных для принятия решений, необходимо организовать систему долгосрочного планирования (2—3 года). Необходимо также проводить помесячную (либо поквартальную) корректировку бюджетов с учетом текущих изменений во внешней и внутренней среде предприятия. Корректировки необходимы для оперативного реагирования на множество ценовых и неценовых факторов, оказывающих влияние на бизнес.

Используя данные бухгалтерского учета, невозможно провести качественный анализ затрат и доходов в требуемой аналитике. Зависимость бухучета от налогового учета зачастую приводит к списанию фактически непонесенных затрат для оптимизации налогообложения, что тоже не добавляет информативности отчетным формам.

Выход один — необходимо использовать данные управленческого учета, собираемые и группируемые с учетом требований основных потребителей информации. На основании этих данных формировать отчет о прибылях и убытках, который представит реальную картину о рентабельности бизнеса и его структурных составляющих.

Очень важную роль в процессе планирования играет бюджет движения денежных средств. При его составлении стоит уделить особое внимание графику поступления денег с учетом выбранного порядка расчетов с покупателями. Многие строительные компании часто применяют схемы инвестирования строительства квартир. Покупатель по частям оплачивает стоимость квадратных метров жилья на протяжении всего периода строительства. При этом застройщик привлекает в оборот заемные средства, не обременяясь процедурами оформления кредитов в банковских учреждениях, а покупатель может планировать и регулировать конечную стоимость покупки, зная, что цена за квадратный метр возрастает с приближением срока сдачи дома. Как правило, применение схемы инвестирования строительства квартир приводит к тому, что в некоторые периоды строительства у компании появляются временно свободные деньги. Целесообразно определить оптимальную сумму и срок размещения свободных средств, используя депозит или другой краткосрочный финансовый инструмент, с тем, чтобы получить максимальный доход без потери ликвидности. Планируя расходную часть бюджета ДДС, необходимо максимально детально увязать ее с графиком строительства, чтобы избежать замораживания средств в остатках материалов и дебиторской задолженности поставщиков.

|

|

|

|

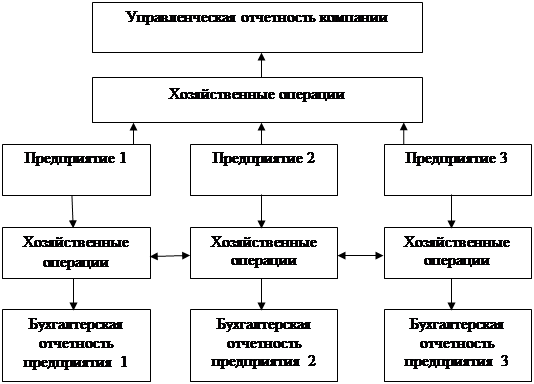

Рис.1. Схема учета в холдинговой компании «Логопром Сормово»

Крупный строительный холдинг, занимая одно из лидирующих положений на рынке и постоянно увеличивая количество одновременно возводимых объектов, столкнулся с проблемой. Она состояла в отсутствии у собственника и топ-менеджмента инструментов для контроля расходов и распределения ресурсов при постоянно растущих объемах строительства.

Для решения проблемы руководство приняло решение о привлечении сторонней компании для проведения финансового консалтинга. Нужно было разработать новую систему финансового управления, которая учитывала бы множество специфических особенностей отрасли. Работа по внедрению системы финансового управления была проведена в несколько этапов.

Так как компания представляет собой холдинговую структуру, в которой несколько предприятий (юридических лиц) оказывают различные подрядные работы для головного предприятия-застройщика, на первом этапе работ была разработана и внедрена единая методология управленческого учета, ведущегося параллельно с бухгалтерским. Это позволило вести учет и получать отчетность по всем предприятиям, входящим в компанию, рассматривая их как единый бизнес (рис. 1).

В результате есть возможность получать информацию из управленческого учета о реальной себестоимости, доходах и расходах, движении денег. Такая информация доступна как по всей компании или подразделениям, так и по отдельным объектам. При этом исключаются искажения, которые были бы неизбежны, если взаимоотношения между предприятиями учитывались как у независимых субъектов хозяйствования.

|

|

|

Кроме того, в управленческом учете был разработан набор справочников. Вносимые в автоматизированную систему первичные документы дополняются аналитической информацией, набор значений которой хранится в справочниках. Аналитическая информация позволяет формировать разнообразные отчеты с нужной детализацией и отбором необходимых параметров по статьям: объекты строительства, виды затрат, подразделения, этапы работ, группы материалов, материально-ответственные лица и т. д. Второй этап работ представлял собой разработку системы бюджетирования. Были разработаны унифицированные формы бюджетов для долгосрочного и текущего планирования и порядок составления и сведения бюджетов.

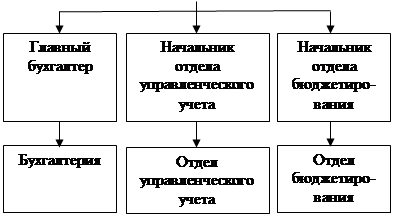

Этот этап дополнительно потребовал изменения организационной структуры предприятия с увеличением полномочий финансового департамента и определением финансовых функций его подразделений (рис. 2). Для формализации изменений были составлены положения о службах и должностные инструкции.

|

|

|

|

| |||

| |||

Рис.2. Организационная схема взаимоотношений

финансовых служб компании«Логопром Сормово»

Новая структура сконцентрировала финансовые функции под началом финансового директора. Это позволило предотвратить конфликт интересов между бухгалтерией и финансовыми отделами и четко определить для них области задач и ответственности. Увеличение функций и полномочий финансового директора предоставило ему дополнительные рычаги влияния на другие подразделения компании в части организации бюджетирования и управленческого учета. «Побочным эффектом» проведенных изменений явилось начало процесса формализации отношений между всеми подразделениями компании, вылившейся в составление положений и должностных инструкций для всех служб.

Последним этапом разработки системы управления стало написание бюджетного регламента, в котором были четко определены ответственные исполнители подразделений и порядок согласования, утверждения и сведения бюджетов. Были определены также формы, порядок и сроки составления основных отчетов для руководства. В заключение в компании было утверждено положение о бюджетировании, которое «узаконило» и закрепило приоритетное значение для компании новой системы планирования.

|

|

|

С запуском в эксплуатацию новой системы предприятие начало работу по полной схеме контроллинга, который включает в себя долгосрочное, краткосрочное и оперативное планирование, управленческий учет, анализ и контроль показателей с помощью отчетных данных.

В процессе своей деятельности для достижения основной цели, то есть получения прибыли, предприятие осуществляет множество операций с различными ресурсами, в частности,— материальными, финансовыми, трудовыми, нематериальными. Для получения ответов на вопросы о движении и наличии, эффективности и целесообразности использования ресурсов, а также источников их привлечения, как раз служит технология контроллинга.

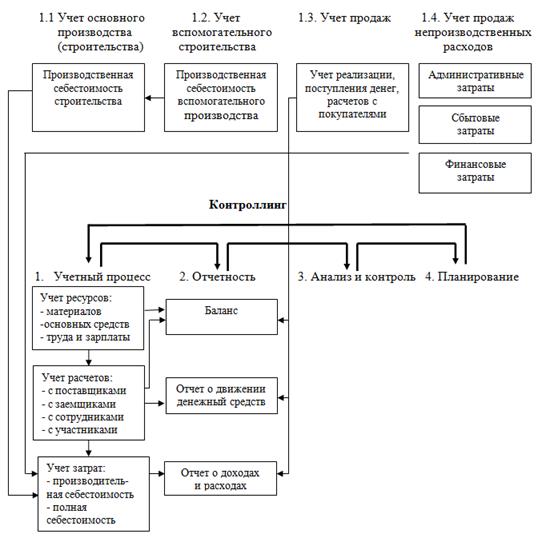

Контроллинг схематично состоит из нескольких основных стадий, которые, постоянно следуя друг за другом, обеспечивают непрерывный процесс получения, обработки и оценки управленческой информации. Схема контроллинга, которая была внедрена на предприятии, представлена на рис. 3.

Рис.3. Схема контроллинга предприятия «Логопром Сормово»

Из представленной схемы видно, что первой стадией контроллинга является непосредственно учетный процесс (п. 1). Первым его можно назвать достаточно условно, так как в цикле контроллинга он всегда следует за предваряющим его планированием (п. 4). В ходе учетного процесса происходит отражение хозяйственных операций в учетной системе с использованием аналитики, которая отвечает требованиям пользователя по группировке активов и пассивов, доходов и расходов.

Имея данные, накопленные в ходе учетного процесса, переходим ко второй стадии контроллинга — составление управленческой отчетности (п. 2). Основными итоговыми формами отчетности являются:

¾ отчет о доходах и расходах;

¾ отчет о движении денежных средств;

¾ баланс.

Кроме того, составляются вспомогательные отчеты для руководителей подразделений в требуемой аналитике.

Третьей стадией контроллинга является проведение анализа на основании плановых и отчетных данных, расчета отклонений показателей и выявления причин таких отклонений (п. 3).

Заключительной стадией контроллинга выступает планирование деятельности предприятия на основании:

¾ стратегических целей бизнеса;

¾ тактических задач руководства;

¾ информации, полученной в результате анализа и контроля учетных данных.

Благодаря проведенным изменениям в системе финансового управления, процесс планирования в компании стал постоянным, учитывающим изменения внешнего окружения предприятия и внутрифирменные процессы.

Опираясь на данные управленческого учета, имея планы-бюджеты и оперативные отчеты, финансовое подразделение компании может эффективно осуществлять текущее финансовое планирование и управление оборотными средствами.

Усиление роли управленческого учета в процессе принятия решений, предоставило возможность реально оценить результаты хозяйственной деятельности как всего бизнеса, так и его отдельных подразделений, позволило компании проводить мероприятия по увеличению эффективности отдачи вложенного капитала, минимизировать риски размещения свободных средств и получить дополнительное конкурентное преимущество на рынке за счет готовности работать в условиях строгой внутренней экономии и контроля.

Заключение

Финансовый учет не только служит источником информации для внутренних служб учета и построения на их базе контроллинга, но и одновременно представляет собой самостоятельную область применения концепции контроллинга. Среди задач финансового контроллинга также следует назвать:

· обеспечение ликвидности предприятия;

· согласование финансового учета и внутреннего производственного учета с тем, чтобы, например, последствия введения новых продуктов или расширения рынка проявлялись не только в расчетах результата, но и в плане-балансе и отчете о прибылях/ убытках;

· прояснение с помощью бюджетирования взаимосвязи между внутренними и внешними (для предприятия) сферами, поскольку именно посредством бюджета осуществляется управление имеющимися (финансовыми) ресурсами на уровне отдельных источников успеха (например, групп продуктов);

· использование на практике финансово-экономических показателей.

В условиях возрастающей конкуренции и стремительного развития технологий успех деятельности компании во многом зависит от тонкой настройки внутренних корпоративных процессов, в особенности от эффективной организации финансовой структуры. Сегодня контроллинг представляет собой организацию финансовой функции в компании. Она должна быть построена таким образом, чтобы обеспечить оптимальный коммуникационный и информационный процесс. Это, в свою очередь, должно способствовать достижению стратегических целей бизнеса, таких как обеспечение прибыльности и рост стоимости компании.

В практической части курсового проекта была рассмотрена организация системы финансового управления строительной компанией «Логопром Сормово» с применением технологии контроллинга.

Крупный строительный холдинг столкнулся с проблемой. Она состояла в отсутствии у собственника и топ-менеджмента инструментов для контроля расходов и распределения ресурсов при постоянно растущих объемах строительства.

Для решения проблемы руководством было принято решение о привлечении сторонней компании для проведения финансового консалтинга. Возникла необходимость в разработке новой системы финансового управления, которая учитывала бы множество специфических особенностей отрасли. Работа по внедрению системы финансового управления была проведена в несколько этапов.

С запуском в эксплуатацию новой системы предприятие начало работу по полной схеме контроллинга, который включает в себя долгосрочное, краткосрочное и оперативное планирование, управленческий учет, анализ и контроль показателей с помощью отчетных данных.

Благодаря проведенным изменениям в системе финансового управления, процесс планирования в компании стал постоянным, учитывающим изменения внешнего окружения предприятия и внутрифирменные процессы.

Список литературы

1. Анискин Ю.П. Планирование и контроллинг. — М.: Кнорус, 2009;

2. Бланк И. А. Финансовый менеджмент: Учебный курс. — К.: Ника-Центр, 2009;

3. Ван Хорн Дж. Основы управления финансами. — М.: Финансы и статистика, 2007;

4. Голов С. Ф. Управленческий бухгалтерский учет. — К.: Скарби, 2008

5. Дайле А. Практика контроллинга. — М.: Финансы и статистика, 2008;

6. Друри К. Введение в управленческий и производственный учет. — М.: Аудит, Юнити, 2008;

7. Друри К. Управленческий и производственный учет. — М.: Аудит, Юнити-Дана, 2009;

8. Информационное обеспечение внутреннего контроля стратегии бизнеса: научно-производственное издание. Под ред. Л. А. Сухаревой. — Донецк: ДГКИ, 2008;

9. Каплан Роберт С., Нортон Дейвид П. Организация, ориентированная на стратегию: Пер. с англ. — М.: ЗАО «Олимп-Бизнес», 2008;

10. Карпова Т.П. Основы управленческого учета: Учеб. пособие. — М.: Инфра-М, 2007;

11. Контроллинг - как инструмент управления предприятием. Под ред. Н.Г. Данилочкиной. - М.: Аудит, Юнити, 2008;

12. Костырко Л.А. Стратегия финансово-экономической деятельности хозяйствующего субъекта: методология и организация. Монография. — Луганск: изд-во ВНУ им. В.Даля, 2007;

13. Контроль в системе внутрипроизводственного хозрасчета / Б.И. Валуев, Л. П. Горлова, В. В. Муравская и др. — М.: Финансы и статистика, 2008;

14. Любанова Т. П., Мясоедова Л. В., Олейникова Ю. А. Стратегическое планирование на предприятии: Учебное пособие. — М.: Приор, 2007;

15. Майер Э. Контроллинг как система мышления и управления: Пер. с нем. / Под ред. С. А. Николаевой. — М.: Финансы и статистика, 2007;

16. Манн.Р. Контроллинг для начинающих: система управления прибылью. — М.: Приор, 2007;

17. Мескон М. X., Альберт М., Хедоури Ф. Основы менеджмента: Пер. с англ. — М.: Дело, 2007;

18. Петренко С.Н. Контроллинг: Учебное пособие. — Киев: Кика-Центр, Эльга, 2008;

19. Попова Л.В. Контроллинг: уч. Пособие. — М.: Юнити, 2009;

20. Попова Р.П. Финансы предприятий. — М.: Юнити, 2008;

21. Румянцева Е.Е. Финансовая организация и финансовые технологии управления предприятием. — М.: Приор, 2007;

22. Уткин Э.А., Мырынюк И. В. Контроль и контроллинг. Контролинг и планирование: российская практика. — М.: Юнити, 2009;

23. Фольмут Х.Й. Инструменты контроллинга от А до Я. — М.: Финансы и статистика, 2008.

Размещено на

|

|

|