|

Банковская система. Кредитно-денежная политика

|

|

|

|

Банковская система – с оставная часть кредитной системы — совокупность различных видов взаимосвязанных банков и других кредитных учреждений, действующих в рамках единого финансово-кредитного механизма. В двухуровневой Б.с. на первом уровне находятся центральный банк, а на втором уровне — сеть коммерческих банков и других расчетно-кредитных учреждений. Центральный банк проводит государственную эмиссионную и валютную политику, является ядром резервной системы Коммерческие банки осуществляют все виды банковских операций.

Центральный банк — основной проводник денежно-кредитного регулирования экономики, являющегося составной частью экономической политики правительства, главными целями которой служат достижение стабильного экономического роста, снижение безработицы и инфляции, выравнивание платежного баланса.

Общее состояние экономики в большой мере зависит от состояния денежно-кредитной сферы. По числу институтов, объему кредитных ресурсов и операций базу всей денежно-кредитной системы составляют коммерческие банки и другие кредитные организации. Достаточно отметить, что от 75 до 90% денежной массы в большинстве стран составляют банковские депозиты и лишь 25—10% — банкноты центрального банка. Поэтому государственное регулирование денежно-кредитной сферы может быть успешным лишь в том случае, если государство через центральный банк способно воздействовать на масштабы и характер операций коммерческих банков.

Методы этого воздействия разнообразны, наиболее распространенными из них являются:

· изменение процентных ставок по операциям центрального банка (процентная политика);

· изменение норм обязательных резервов банков;

|

|

|

· операции на открытом рынке, т.е. операции по купле-продаже векселей, государственных облигаций и других ценных бумаг;

· регламентация экономических нормативов для банков (соотношения между кассовыми резервами и депозитами, ликвидными активами и депозитами, собственным капиталом и заемным, акционерным капиталом и заемным, собственным капиталом и активами, суммой кредита одному заемщику и капиталом или активами и др.).

Указанные методы денежно-кредитного регулирования можно назвать общими в том смысле, что они влияют на операции всех коммерческих банков, на рынок ссудных капиталов в целом.

Могут применяться также выборочные (селективные) методы, направленные на регулирование отдельных форм кредита (например, потребительского) или кредитования различных отраслей (жилищного строительства, экспортной торговли).

К выборочным методам относятся:

· прямое ограничение размеров банковских кредитов для отдельных банков или ссуд (так называемые кредитные потолки);

· регламентация условий выдачи конкретных видов кредитов, в частности, установление размеров маржи, т.е. разницы между суммой обеспечения и размером выданной ссуды.

Традиционным методом регулирования является процентная политика. Повышая ставку по учетно-ссудным операциям, центральный банк уменьшает возможности коммерческих банков и их клиентов получить кредит, что в свою очередь приводит к сокращению денежной массы и повышает уровень рыночного процента. Это отражается и на состоянии платежного баланса, валютного курса. Повышение ставок способствует привлечению в страну иностранного краткосрочного капитала, а в итоге активизируется платежный баланс, увеличивается предложение иностранной валюты, соответственно снижается курс иностранной и повышается курс национальной валюты. Снижение ставки центрального банка приводит к противоположным результатам.

|

|

|

Существенное воздействие на кредитные ресурсы коммерческих банков, на их возможности предоставлять ссуды оказывает изменение нормы обязательных резервов. Повышение ее означает, что большая часть банковских средств «заморожена» на счетах центрального банка и не может использоваться коммерческими банками для выдачи кредита. В результате сокращаются банковские ссуды и денежная масса в обращении, повышаются проценты по банковским ссудам. Снижение нормы банковских резервов ведет к расширению банковских кредитов и денежной массы, к снижению рыночного процента.

В странах с развитым рынком ценных бумаг наиболее распространенным методом денежно-кредитного регулирования являются операции на открытом рынке, которые влияют на деятельность коммерческих банков через объем имеющихся у них ресурсов. Если центральный банк продает ценные бумаги на открытом рынке, а коммерческие банки их покупают, то ресурсы последних и соответственно их возможности предоставлять ссуды клиентам уменьшаются.

Это приводит к сокращению денежной массы в обращении и повышению ссудного процента. Покупая ценные бумаги на рынке у коммерческих банков, центральный банк предоставляет им дополнительные ресурсы, расширяет их возможности по выдаче ссуд. Операции на открытом рынке способствуют регулированию банковских ресурсов, процентных ставок и курса государственных ценных бумаг.

Для регулирования краткосрочных процентных ставок традиционно применяются операции центрального банка с векселями (казначейскими и коммерческими) и краткосрочными государственными облигациями. Продажа их ограничивает наличность денежного рынка и ведет к повышению рыночных ставок процента. Если центральный банк не желает допускать увеличения рыночной нормы процента, то он оказывает поддержку банкам, покупая у них краткосрочные ценные бумаги и векселя по текущим рыночным ставкам.

Традиционным средством регулирования долгосрочных процентных ставок служат операции центрального банка с долгосрочными государственными обязательствами с фиксированным процентом. Покупка таких обязательств центральным банком вызывает повышение их рыночного курса (в результате расширения спроса на них). Увеличение цены облигаций означает снижение их фактической доходности, которая определяется отношением суммы купонного дохода по облигации к ее рыночному курсу.

|

|

|

Уменьшение фактической доходности долгосрочных облигаций приводит к снижению долгосрочных процентных ставок на рынке. Продажа облигаций центральным банком на открытом рынке вызывает падение их курса и повышение доходности облигаций, а значит, и долгосрочных процентных ставок. Кроме того, купля-продажа ценных бумаг оказывает влияние на процентные ставки через расширение или ограничение банковских ресурсов.

Денежно-кредитную политику следует рассматривать в широком и узком смысле. В широком смысле она направлена на борьбу с инфляцией и безработицей, на достижение стабильных темпов экономического развития через регулирование денежной массы в обращении, ликвидности банковской системы, долгосрочных процентных ставок.

В узком смысле такая политика направлена на достижение оптимального валютного курса с помощью валютной интервенции, изменения ставки центрального банка и других методов регулирования краткосрочных процентных ставок. Под валютной интервенцией понимается политика купли-продажи центральным банком иностранной валюты за национальную на валютном рынке.

Когда центральный банк продает или покупает иностранную валюту в обмен на национальную, то меняется соотношение спроса и предложения на иностранную валюту и соответственно изменяется курс национальной валюты. Если, например, Банк России продает доллары на валютной бирже, то предложение долларов увеличивается и соответственно курс их понижается, а курс рубля повышается. При скупке долларов их курс растет.

Денежно-кредитное регулирование экономики Российской Федерации осуществляется Банком России путем изменения норм обязательных резервов, процентных ставок по кредитам и депозитам, проведения операций с ценными бумагами, установления экономических нормативов для банков. В целях воздействия на ликвидность банковской системы Банк России рефинансирует банки путем предоставления им краткосрочных кредитов и принимая в депозит средства банков по фиксированной ставке.

|

|

|

Банк России устанавливает следующие экономические нормативы для банков: минимальный размер уставного капитала; предельное соотношение между размером уставного капитала банка и суммой его активов с учетом оценки риска; показатели ликвидности банка в виде нормативного соотношения между активами и обязательствами банка с учетом срока их погашения, а также возможности реализации активов; максимальный размер риска на одного заемщика в виде определенного процента от общей суммы капитала банка (при расчете максимального риска в понятие риска включается вся сумма требований банка к этому заемщику, а также выданные по его поручению обязательства); размеры валютного и курсового рисков; нормативы использования собственных средств банков для приобретения акций юридических лиц.

Финансовый рынок

Финансово-денежный сектор как самостоятельный элемент денежного хозяйства формирует финансовый рынок.

Мировой финансовый рынок — это совокупность национальных и международных рынков, обеспечивающих направление, аккумуляцию и перераспределение денежных капиталов между субъектами рынка посредством финансовых учреждений с целью достижения нормального соотношения между предложением и спросом на капитал.

Денежный сектор, в состав которого входят финансовый и кредитный, представляет собой специфический рынок с его оборотами и доходами. Мировой финансовый рынок оказывает обществу финансовые услуги, снабжая его в нужный момент и в нужном месте деньгами. Другими словами, специфическим товаром на финансовом рынке выступают деньги. В качестве товара деньги обращаются в таких секторах мирового финансового рынка, как кредитный, рынок ценных бумаг, валютный, страховой и т. д. (рис. 1).

Мировой финансовый рынок по своей экономической сущности представляет собой систему определенных отношений и своеобразный механизм сбора и перераспределения на конкурентной основе финансовых ресурсов между странами, регионами, отраслями и институциональными единицами.

Финансовый рынок состоит из ряда секторов: инвестиционного, кредитного, фондового, страхового, валютного.

Рис. 1. Структура финансового рынка:

· Кредитный рынок

· Валютный рынок

· Рынок ценных бумаг (фондовый рынок)

· Страховой рынок

· Рынок инвестиций

На финансовом рынке объектом купли-продажи выступают финансовые ресурсы. Однако имеется принципиальное различие сделок в различных секторах финансового рынка. Если на кредитном рынке деньги продаются как таковые, т. е. они сами являются объектом сделок, то на фондовом рынке, например, продаются права на получение денежных доходов, уже созданных или будущих.

|

|

|

Финансовый рынок — это не только средство перераспределения денежных ресурсов в экономике (на условиях платности), но и индикатор всего состояния экономики в целом. Суть финансового рынка заключается не просто в перераспределении финансовых ресурсов, но прежде всего в определении направлений этого перераспределения. Именно на финансовом рынке определяются наиболее эффективные сферы приложения денежных ресурсов.

Структура такого финансового рынка может быть представлена следующим образом:

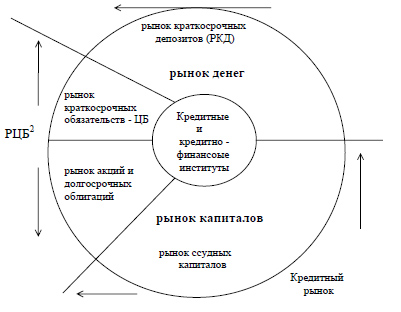

Рис. 2. Рынок ценных бумаг. Финансовые рынки

где:

· Рынок денег — рынок краткосрочных финансовых инструментов (долговых обязательств) со сроком обращения до 1 года.

· Рынок капиталов — рынок среднесрочных (от 1 до 3-5 лет) и долгосрочных активов — акций, облигаций (со сроком погашения более года) и ссуд (со сроком погашения более года).

· Кредитный рынок — рынок краткосрочных, среднесрочных и долгосрочных ссуд. На практике между ними нет четкой границы.

На мировом финансовом рынке определяются наиболее эффективные сферы приложения денежных ресурсов.

Функционирование финансового рынка тесно связано с определением процентных ставок, т. е. цены товара «деньги», проданного в форме кредита. Формирование системы процентных ставок — одна из важнейших функций финансового рынка, она оказывает влияние на уровень эффективности всей экономики.

Функции мирового финансового рынка:

· перераспределение и перелив капитала;

· экономия издержек обращения;

· ускорение концентрации и централизации капитала;

· межвременная торговля, снижающая издержки экономических циклов;

· содействие процессу непрерывного воспроизводства.

|

|

|