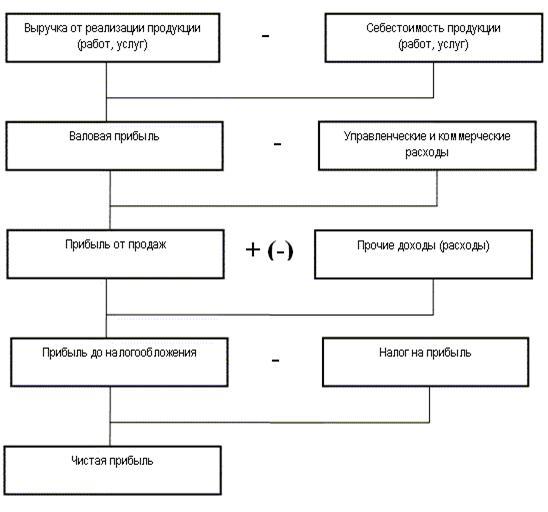

|

Схема формирования прибыли

|

|

|

|

| Чистая (нераспределенная) прибыль: ЧП = ПР + ПВО – НП + ДЧО - РЧО | Валовая прибыль ВП = ПР + ПВО Валовая прибыль за вычетом льготной прибыли является налоговой базой за отчетный период | Прибыль (убыток) от реализации ПР = В - Р | + | Доходы от реализации – выручка (В) | выручка от реализации товаров собственного производства (ВРСТ) |

| выручка от реализации покупных товаров (ВРПТ) | |||||

| выручка от реализации основных средств (ВРОС) | |||||

| выручка от реализации прочего имущества (ВРИ) | |||||

| - | Расходы (Р) | Прямые расходы (ПР) | производственные расходы | ||

| расходы на оплату труда и отчисления в страховые фонды | |||||

| амортизационные отчисления по основным средствам, непосредственно используемым при производстве товара | |||||

| Косвенные расходы (КР) | расходы на оплату труда работников, непосредственно не участвующих в производстве продукции, и отчисления в страховые фонды | ||||

| отчисления в резерв предстоящих расходов на оплату отпусков | |||||

| суммы начисленной амортизации, в т.ч. по нематериальным активам | |||||

| прочие расходы, в т.ч. на ремонт основных средств, на НИОКР, на командировки, на подготовку и переподготовку персонала, расходы на рекламу и т.д. | |||||

| Прибыль (убыток) от внереализационных операций ПВО = ВД - ВР | + | Внереализационные доходы (ВД) | доход по операциям с ценными бумагами | ||

| проценты по заемным обязательствам | |||||

| штрафы, пени, неустойки | |||||

| - | Внереализационные расходы (ВР) | расходы в виде процентов по долговым обязательствам любого вида | |||

| пени, штрафы, неустойки | |||||

| - | Налог на прибыль (НП = НБ × ставка налога) | ||||

| - | Акцизы -косвенные налоги, которые устанавливаются государством в процентах от отпускной цены товаров, реализуемых предприятиями-производителями. | ||||

| - | Иные обязательные платежи | ||||

| + | Доходы, связанные с чрезвычайными обстоятельствами (ДЧО) | ||||

| - | Расходы, связанные с чрезвычайными обстоятельствами (РЧО) |

|

|

|

Рис. 1. Виды прибыли

Выделяют внутренние и внешние факторы роста прибыли предприятия.

Внутренние факторы роста прибыли, зависящие от деятельности предприятия:

1) рост объема производимой продукции;

2) снижение ее себестоимости;

3) повышение качества;

4) улучшение ассортимента;

5) рост производительности труда.

К факторам, не зависящим от деятельности предприятия, относятся:

1) изменения государственных регулируемых цен на реализуемую продукцию;

2) влияние природных, географических, транспортных, технических условий производства и реализации продукции и др.

Важная роль в системе экономических показателей эффективности деятельности организации принадлежит показателю рентабельности.

Если прибыль выражается в абсолютной сумме, то рентабельность - это относительный показатель интенсивности производства, т.к. отражает уровень прибыльности относительно определенной базы.

Фирма рентабельна, если суммы выручки от реализации продукции достаточно не только для покрытия затрат на производство и реализацию продукции, но и для образования прибыли.

Анализ рентабельности позволяет определить отдачу на каждый вложенный рубль по видам активов и пассивов.

Показатели рентабельности можно подразделить на следующие основные группы:

1. Рентабельность отдельных видов продукции – характеризует прибыльность различных видов продукции.

| Рентабельность отдельных видов продукции | = | Прибыль в расчете на единицу продукции | × 100% |

| Себестоимость единицы продукции |

2. Рентабельность всей товарной продукции – характеризует прибыльность всей товарной продукции.

| Рентабельность всей товарной продукции | = | Балансовая прибыль | × 100% |

| Стоимость основных производственных фондов и материальных оборотных средств |

|

|

|

3. Рентабельность предприятия – характеризует доходность предприятия в целом.

| Рентабельность предприятия | = | Валовая прибыль | × 100% |

| Среднегодовая стоимость производственных фондов |

4. Рентабельность реализации (продаж) – показывает, какой процент прибыли получает предприятие с каждого рубля, потраченного на реализацию.

| Рентабельность реализации | = | Прибыль от реализации продукции | × 100% |

| Выручка от реализации |

5. Рентабельность активов – характеризуют отдачу, которая приходится на рубль соответствующих активов.

| Рентабельность активов | = | Чистая прибыль | × 100% |

| Совокупные активы |

Все показатели рентабельности взаимосвязаны. Рост любого из них обусловлен позитивными экономическими явлениями и процессами. Это, прежде всего, совершенствование системы управления производством. Повышение эффективности использования ресурсов предприятиями, чёткое определение источников формирования оборотных средств, снижение себестоимости продукции (работ, услуг), а, следовательно, рост прибыли.

Состояние хозяйства предприятия в денежной оценке отражается в балансе предприятия.

В отечественной практике баланс предприятия представляется в виде двусторонней таблицы, левая сторона которой называется активы, а правая - пассивы. Равенство активов и пассивов - это важнейший признак баланса.

Баланс - есть способ отражения хозяйственных средств предприятий и источников их образования. Средства предприятия отражаются в активе баланса, источники образования этих средств представлены в пассиве баланса.

Хозяйственные средства предприятия (актив) – это здания и сооружения, оборудование, транспортные средства, готовая продукция, дебиторская задолженность (то есть задолженность предприятию), денежные средства и т.д.

Источники (пассив) делятся на собственный капитал (уставный капитал, прибыль, добавочный капитал) и привлеченные средства (кредиты, займы, задолженность поставщикам, работникам по зарплате).

Статьи актива располагаются в порядке возрастания их ликвидности (т.е. в зависимости от того, как быстро данная часть имущества приобретет в хозяйственном обороте денежную форму). Статьи пассива баланса группируются по возрастающей срочности возврата обязательств.

|

|

|

Пример БухгалтерскОГО балансА

на 1 января 2011 г.

| Наименование показателя | На 1 января 2011, тыс.руб. | Наименование показателя | На 1 января 2011, тыс.руб. |

| АКТИВ | ПАССИВ | ||

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | III. КАПИТАЛ И РЕЗЕРВЫ | ||

| Нематериальные активы | Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) | 183 416 | |

| Результаты исследований и разработок | Собственные акции, выкупленные у акционеров | ||

| Основные средства | Переоценка внеоборотных активов | ||

| Доходные вложения в материальные ценности | Добавочный капитал (без переоценки) | ||

| Финансовые вложения | Резервный капитал | 52 000 | |

| Отложенные налоговые активы | Нераспределенная прибыль (непокрытый убыток) | 1 560 | |

| Прочие внеоборотные активы | Итого по разделу III | ||

| Итого по разделу I | 99 381 | IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |

| II. ОБОРОТНЫЕ АКТИВЫ | Заемные средства | ||

| Запасы | Отложенные налоговые обязательства | ||

| Налог на добавленную стоимость по приобретенным ценностям | Резервы под условные обязательства | ||

| Дебиторская задолженность | Прочие обязательства | ||

| Финансовые вложения | Итого по разделу IV | ||

| Денежные средства | 155 449 | V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |

| Прочие оборотные активы | Заемные средства | ||

| Итого по разделу II | Кредиторская задолженность | 19 553 | |

| Доходы будущих периодов | |||

| Резервы предстоящих расходов | |||

| Прочие обязательства | |||

| Итого по разделу V | |||

| БАЛАНС | БАЛАНС | 262 492 |

Из баланса видно, чем собственник владеет, кто принимал участие в формировании его средств, сумеет ли предприниматель в ближайшее время выполнить свои обязательства перед третьими лицами (акционерами, инвесторами, кредиторами, поставщиками и пр.) или ему угрожают финансовые затруднения. На основе данных баланса определяют конечный финансовый результат работы предприятия в виде чистой прибыли или же его потери, отражённые в виде убытков.

|

|

|

Неудовлетворенная структура баланса выявляется на основе системы критериев, как правило используются следующие показатели:

1) коэффициента текущей ликвидности.

Он определяется как отношение фактической стоимости находящихся в наличии у предприятия оборотных средств в виде производственных запасов, готовой продукции, денежных средств, дебиторской задолженности и прочих оборотных активов, к наиболее срочным обязательствам предприятия в виде краткосрочных займов и различных кредиторских задолженностей. Структура баланса считается удовлетворительной, если данный коэффициент больше либо равен 2.

2) коэффициент обеспеченности собственными средствами.

Он равен отношению разности между объемами источников собственных средств (Капитал и резервы) и внеоборотных активов к фактической стоимости находящихся в наличии у предприятия оборотных средств. Нормальным считается его значение больше либо равное 0,1.

3) коэффициент автономии (Ка) – он характеризует автономность предприятия, т.е. независимость его от заёмных средств:

Ка = все обязательства предприятия/собственный капитал

Значение данного соотношения должно быть меньше 0,7

К собственному капиталу относятся:

1) Нераспределённая прибыль предприятия (в общем виде: выручка предприятия за минусом расходов на производство продукции).

2) Амортизационный фонд (образуется за счёт ежемесячных амортизационных отчислений на восстановление основных фондов).

3) Уставный капитал (сумма вкладов собственников, зафиксированных в учредительных документах фирмы).

4) Добавочный капитал (прирост стоимости внеоборотных активов, выявленный по результатам их переоценки, имущество, полученное предприятием от других предприятий и лиц безвозмездно, для акционерных предприятий – это суммы разницы между продажной и номинальной стоимостью акций.

5) Резервный капитал (страховой капитал предприятия, предназначенный для возмещения возможных убытков от хозяйственной деятельности, а также для выплат доходов инвесторам и кредиторам, если на эти цели не хватает прибыли предприятия). Источником образования этого капитала является чистая прибыль предприятия.

Важным показателем хозяйственной деятельности предприятия является себестоимость продукции. Себестоимость продукции – это сумма всех затрат (издержек) предприятия на производство продукции и ее реализацию (продажу). Она служит исходной базой для формирования цен, оказывая непосредственное влияние на величину прибыли и уровень рентабельности.

|

|

|

Себестоимость продукции характеризуется двумя основными показателями:

а) общий объем затрат на всю произведенную продукцию и выполненные работы предприятия за плановый (отчетный) период;

б) затраты на единицу объема выполненных работ, затраты на 1 руб. товарной продукции, затраты на 1 руб. нормативной чистой продукции.

Выделяют 2 вида себестоимости: плановую и фактическую.

Плановая себестоимость – это максимально допустимые затраты, которые при данном уровне техники и организации производства являются для предприятия необходимыми.

Фактическая себестоимость отражает степень выполнения плановых заданий по снижению себестоимости на основе сопоставления плановых затрат с фактическими. Фактические затраты, как правило, отклоняются от планов, при этом экономия будет создаваться в случае улучшения использования основных фондов, трудовых и материальных ресурсов.

Как правило, в структуру себестоимости входят следующие виды затрат (издержек):

I. Материальные затраты:

1) Сырье, материалы, комплектующие изделия и т. д.;

2) Топливо, энергия;

3) Общепроизводственные затраты.

II. Оплата труда – заработная плата:

1) основного производственного персонала;

2) вспомогательного производственного персонала (обслуживание оборудования и т. п.);

3) интеллектуального персонала;

4) служащих (руководство, менеджеры, бухгалтеры и т.п.);

5) младшего обслуживающего персонала.

III. Отчисления на социальные мероприятия.

IV. Амортизация основных средств.

V. Прочее (накладные расходы непосредственно связанные с производством и реализацией.

Относительно характера производства выделяют следующие виды себестоимости:

- Технологическая – определяется затратами на сырье и материалы, комплектующие, возвратные отходы, заработная плата рабочим, налоги и отчисления от заработной платы, а также расходы на оборудование;

- Цеховая – представлена затратами всех цехов и других производственных структур, которые непосредственно участвовали в процессе изготовления определенного набора товаров и услуг;

- Производственная – определяется путем прибавления к цеховой себестоимости общезаводских и целевых расходов;

- Внепроизводственная – это расходы на рекламу, тару, упаковку, на участие в выставках и ярмарках, доставку продукции до места отправления поставщиком, то есть, это все расходы, связанные со сбытом продукции.

- Полная себестоимость – сумма производственных и внепроизводственных (коммерческие) расходов; включает затраты организации не только на выпуск продукции и организацию производственного процесса, но и на ее реализацию, т. е. поставку на рынок конечных товаров и услуг.

В состав затрат на основную заработную плату включаются выплаты за фактически выполненную работу, исходя из сдельных расценок, тарифных ставок, должностных окладов, а также стоимость продукции выдаваемой в порядке натуральной оплаты работникам. Дополнительная зарплата – включает выплаты стимулирующего характера (премии), компенсирующего характера (связаны с режимом работы, условиями труда), стоимость, выдаваемой бесплатно форменной одежды, оплата отпусков, единовременные вознаграждения за выслугу лет.

Социальные страховые взносы – обязательные отчисления, по установленным законом нормам от начисленной заработной платы в процентах, органам государственного социального страхования.

Кроме того затраты делятся на основные, накладные и прочие.

Основные затраты непосредственно связаны с процессом производства, имеют строго целевое назначение и относятся к производству конкретных видов продукции (сырьё, основные и вспомогательные материалы, топливо, энергия, заработная плата производственным рабочим и т.п.). Они включаются в себестоимость единицы продукции методом прямого счёта.

Накладныезатраты – цеховые, общезаводские, внепроизводственные и др. расходы, участвующие в общих затратах по управлению и обслуживанию производства. Они связаны с производством не одного, а нескольких видов изделий и распределяется между этими видами косвенно, т.е. пропорционально тому или иному условному измерителю, чаще всего пропорционально заработной плате основных производственных рабочих (это цеховые, общезаводские и внутрипроизводственные расходы).

Прочие затраты – налоги, платежи по страхованию имущества, вознаграждения за изобретения и рациональные предложения, затраты на командировки (в пределах нормативов), аренда, оплата услуг связи, проценты за кредиты, но в пределах ставки рефинансирования, плата за подготовку и переподготовку кадров.

Издержки фирмы определяются особенностями производственного процесса и ценами ресурсов. Практика свидетельствует, что величина издержек производства зависит от объёма выпускаемой продукции. В связи с этим существуют их деление на зависимые и независимые от величины производства.

Независимые – это есть постоянные издержки фирмы. Они определяются тем, что их стоимость должна быть оплачена даже в случае остановки предприятия.

К ним относятся:

· Рентные платежи;

· Страховые взносы;

· Заработная плата управленческому персоналу;

· Административные расходы;

· Оплата за охрану и т.д.

Обозначаются постоянные издержки: FC (Fixed Cost).

В отличие от постоянных, переменные издержки непосредственно зависят от количества произведённой продукции. Они состоят из затрат на сырье и материалы, энергию, заработной плата рабочих, затраты на транспортировку и т.д. Обозначаются переменные издержки: VC (Variable Cost).

Сумма постоянных и переменных затрат называется общими или валовыми затратами. Они обозначаются: TC (Total Cost). Вычисляются по формуле:

TC = FC + VC

Себестоимость единицы товара изменяется с каждой произведенной или приобретенной единицей товара или услуги, что можно проиллюстрировать с помощью следующего простого примера:

Некто отправился на автомобиле в магазин, чтобы купить пачку масла ценою в 30 рублей. При расчёте затрат принимаются следующие составляющие:

· Затрачен час времени на поездку, что при оценке часа времени в 100 рублей добавляет к затратам 100 рублей.

· Износ автомобиля (амортизация), что добавляет к затратам 10 рублей.

Таким образом, себестоимость пачки масла составит:

Себестоимость = (цена всей партии (в данном случае одной пачки масла) + затраты) / количество = 140 руб.

Но если приобрести 2 пачки масла, то себестоимость будет другой: (цена х 2 + затраты) / 2 = 85 руб.

Себестоимость единицы продукции определяется делением суммарных затрат за отчетный месяц на количество произведенной за этот период продукции и рассчитывается по формуле:

С = З / Х,

где С — себестоимость единицы продукции, руб.;

З — совокупные затраты за отчетный период, руб.;

X — количество произведенной за отчетный период продукции в натуральном выражении (шт., т, м и т. д.).

Расчет полной себестоимости единицы продукции с учетом её реализации проводится в три этапа:

1) рассчитывается производственная себестоимость всей произведенной продукции, затем делением всех производственных затрат на количество изготовленных изделий определяется производственная себестоимость единицы продукции;

2) сумма управленческих и коммерческих расходов делится на количество проданной за отчетный месяц продукции;

3) суммируются показатели, рассчитанные на первых двух этапах.

С = (Зпр / Х пр) + (Зупр / Х прод),

где С — полная себестоимость продукции, руб.;

Зпр — совокупные производственные затраты отчетного периода, руб.;

Зупр — управленческие и коммерческие расходы отчетного периода, руб.;

Х пр — количество единиц продукции, произведенной в отчетном периоде, шт.;

Х прод — количество единиц продукции, проданной в отчетном периоде, шт.

Эффективность деятельности предприятия, его положение на рынке принципиально зависит от выбранной экономической стратегии.

Под стратегией понимается определённое направление развития предприятия, план достижения целей организации. То есть экономическая стратегия, в первую очередь, предполагает постановку целей, ориентиров, приоритетов деятельности и формирование политики, обеспечивающей в перспективе их реализацию.

Все цели могут быть сгруппированы по двум категориям:

1). Цели стабилизации - предполагают сохранение достигнутого уровня производства, потребления, использования ресурсов либо сохранение определённого состояния производственной системы.

2). Цели развития - направлены на достижение новых, более совершенных состояний системы либо на создание дополнительных ресурсов, которыми данная система не обладает.

Устанавливаемые предприятием цели зависят от влияния разнообразных факторов, характеризующих обеспеченность предприятия собственными ресурсами и от внешней среды. Например, при постановке целей необходимо учитывать:

1. Наличие и объем платежеспособного спроса на продукцию предприятия.

2. Наличие надёжных поставщиков ресурсов.

3. Наличие развитой рыночной инфраструктуры для обслуживания данного предприятия.

Основными стратегиями развития предприятия являются:

1. Стратегия концентрированного роста – предполагает усиление позиций на данном рынке, развития рынка и продукта.

2. Стратегия интегрированного роста – предусматривает приобретение предприятием дополнительной собственности, внутреннее расширение.

3. Стратегия диверсифицированного роста – предполагает производство новых продуктов.

4. Стратегия сокращения – предусматривает целенаправленное и сбалансированное сокращение бизнеса в связи с изменениями рыночных условий и макроэкономических показателей в стране.

Стратегии поведения фирм на рынке носят название маркетинговых стратегий. Термин «маркетинг» (от англ. Market- рынок) означает деятельность в сфере рынка сбыта.

Маркетинг - есть система организации деятельности организации по разработке, производству и сбыту товаров на основе изучения запросов потребителей в целях получения высокой прибыли.

Основополагающий принцип маркетинга гласит: “Не пытайтесь сбывать то, что Вам удалось выпустить, а производите то, что у Вас будет безусловно куплено.”

Успех товара на рынке обеспечивают много факторов:

1. Соответствие товаров нуждам потребителей

2. Цена данного товара

3. Способ доведения сведений о товаре до потребителя

4. Благоприятные для потребителя условия для передачи ему товара

1) Соответствие товаров нуждам потребителей определяется комплексом потребительских свойств товара. Нужды потребителя могут появиться еще до появления товара на рынке. В результате ознакомления потребителя с товаром.

2) Роль цены для успеха товара зависит от её величины и возможности у потребителя выбора альтернативного товара.

3) Способ доведения сведений о товаре до потребителя означает создание информационного поля продвижения товара. Информация должна содержать не только факт наличия на рынке данного товара, но и вызвать у потребителя осознание полезности приобретения данного товара и необходимости приобретения данного товара. Полезность приобретения достигается путем эмоционального воздействия на потребителя. А понимание необходимости достигается путем рационального отношения к товару.

4) Благоприятные для потребителя условия для передачи ему товара – это место и время получения товара.

Маркетинговая стратегии организации включает в себя:

1. Описание продукции предприятия.

2. Описание стратегии проникновения предприятия на соответствующий рынок.

3. Выбор стратегии ценообразования.

4. Описание стратегии развития предприятия.

5. Описание каналов распространения продукции.

6. Описание коммуникаций.

Товарная политика предприятия - есть главный инструмент маркетинга. Содержание товарной политики фирмы представлено следующими элементами:

1) Продуктовая политика в узком смысле (продуктовые нововведения, продуктовое варьирование).

2) Программно-ассортиментная политика.

3) Политика обслуживания покупателей.

4) Система гарантийного ремонта и сервисная политика.

5) Решения, связанные с выбором торговой марки.

Товарная политика решает вопрос о составе предлагаемой продукции, что достигается планированием номенклатуры и ассортимента.

Номенклатура – [перечень имен] – это перечень наименований производимой продукции. Это перечень групп товаров (обувь, одежда и т.д.).

Ассортимент – [подбор предмета] – разделение товарных групп по каким-либо признакам. Различают:

- групповой ассортимент – перечень укрупненных товарных групп. Например, в продовольственном магазине могут продаваться гастрономические и бакалейные товары.

- видовой ассортимент – отражает перечень в группе товаров ряда видов этих товаров. Например, в составе молочных товаром могут быть кефир, молоко, творог и т.д.

- внутривидовой ассортимент – представлен разновидностью продукции внутри одного вида. Например, творог может быть разной степени жирности, ткань может быть разной расцветки, обувь – разного фасона и т.д. Он имеет разную степень детализации. Например, лекарственные препараты для лечения одного и того же заболевания могут быть представлены в виде таблеток и жидкостей, разную формы, фасовку и т.д.

С точки зрения определений товарной политики возможно три вида стратегий маркетинга:

1) Массовый – вид маркетинга, который характеризуется массовым производством и маркетингом одного продукта, предназначенного сразу для всех покупателей на определённом рынке.

2) Продуктно-дифференцированный - вид маркетинга, который характеризуется производством и маркетингом нескольких продуктов с различными свойствами, рассчитанными на различный вкус потребителей.

3) Целевой маркетинг - вид маркетинга, который характеризуется тем, что осуществляется производство и маркетинг продуктов, разработанных специально для определенных рыночных сегментов.

По характеру поведения фирмы на рынке выделяют 2 основные стратегии:

1) Наступательная. Предполагает, что предприятие стремится выйти на новые территории, предлагает новые товары.

2) Оборонительная. Предприятие стремится сохранить рыночное позиции.

С точки зрения расширения деловой активности фирмы, то есть роста, существуют следующие базовые маркетинговые стратегии:

1) Стратегия совершенствования рынка (старый товар + старый рынок). Цель: увеличение потребления путём, к примеру, снижением цен, увеличения объёма упаковки и т.д.

2) Стратегия развития рынка (старый товар + новый рынок). Цель: поиск новых рынков или новых рыночных сегментов для тех товаров, которые предприятие уже производит.

3) Стратегия разработки товаров (новый товар + старый рынок). Эта стратегия наиболее предпочтительна с точки зрения минимизации затрат и степени риска. Предприятие разрабатывает новые продукты, расширяет номенклатуру товаров, сбывая их на хорошо известном старом рынке, отыскивая и заполняя рыночные ниши.

4) Стратегия диверсификации (новый товар + новый рынок). Наиболее рискованная и дорогая стратегия, так как при этом главная опасность – распыление сил. Предполагает разработку новых продуктов и освоение новых рынков одновременно.

Выбор стратегии зависит от степени насыщенности рынка, ресурсов предприятия и его готовности к риску.

|

|

|