|

дисциплина: «Экономический анализ инвестиционной деятельности»

|

|

|

|

Эссе

На тему: «Формирование оптимальной структуры капитала при финансировании инвестиционных проектов»

дисциплина: «Экономический анализ инвестиционной деятельности»

Выполнил:

Студент группы №ИМ3-4

Набиев Эмиль

Научный руководитель:

Басова Мария Михайловна

Москва, 2014

В наши дни, в условиях быстро развивающейся мировой экономической среды, перед предприятиями РФ встает задача активизации инвестиционной деятельности и, как следствие, выбор оптимальной структуры источников финансирования. Выбор оптимальной структуры капитала позволяет повысить эффективность инвестиций, их экономическую безопасность и достигнуть баланса уровня доходности и финансовой устойчивости.

Необходимость поиска наиболее подходящей данному предприятию структуры капитала объясняется обширным влиянием данного фактора на многие процессы в организации.

Во-первых, при неоптимальной структуре инвестируемых средств, предприятие ставит для себя искусственно завышенные рамки показателей эффективности при определении подходящих проектов и производств. Многие потенциально подходящие проекты могут не удовлетворять тем требованиям доходности, которые предъявляют им менеджеры предприятия, неверно рассчитавшие финансовые показатели и структуру инвестируемого капитала.

Во-вторых, при неверно созданной структуре капитала затраты на инвестиционный проект становятся значительно выше, что является причиной волатильности компании и ее неспособности к быстрому реагированию на изменение условий рыночной конъюнктуры. Компания теряет способность быть динамичной в нужной степени, теряет одно из своих конкурентных качеств.

|

|

|

В-третьих, несбалансированная структура инвестируемого капитала приводит к конфликтам интересов собственников компании и менеджмента В поисках более дешевых источников финансирования менеджеры проектов, предпочитают долю заемного капитала, собственным средствам. При наибольшей доле заемных средств, заинтересованные стороны, стейкхолдеры, видя некий риск финансовой деятельности предприятия, могут отказаться от сотрудничества. Данный фактор может повлечь за собой снижение авторитета компании в конкурентной среде, снижение объемов продаж и спроса на продукцию, сокращение выручки.

В исследовании структуры капитала ведущие экономисты выделяют такие аспекты, как доля собственных и заемных средств в общем портфеле, стоимость каждого источника финансирования инвестиционного проекта, способы и формы привлечения средств.

Основополагающим вопросом исследования, конечно, является соотношение величин собственного и заемного капитала с учетом их стоимости. Анализируя финансовую отчетность предприятия, баланс финансовый менеджмент может определить идеальное соотношение доли собственных средств к заемным опираясь на индикативные значения известных финансовых коэффициентов. Данный подход достаточно глубоко теоретически проработан в отечественной и западной экономической науке и называется бухгалтерским подходом к структуре капитала.

Структура капитала определяет успешность функционирования инвестиционного проекта, является важнейшим инструментом принятия управленческих решений, связанных не только с финансированием инвестиционного проекта, но и идентификации его ключевых целевых показателей эффективности. Слишком высокая доля собственных средств в структуре капитала обозначает использование в финансировании средств потенциально более дорогих, чем заемные. Из-за повышения затрат на капитал, требования доходности к возврату инвестиций возрастают. Слишком высокая доля заемных средств пагубно влияет на настроения инвесторов: инвесторы видят вероятность неплатежа и связанные с этим риски.

|

|

|

Рассмотрим основные ключевые положения теории об оптимальной структуре капитала.

И.А Бланк, описывая в своих трудах современные теории структуры капитала, говорит, основными критериями оптимальности выступают:

· приемлемый уровень и риска в деятельности предприятия;

· максимизация рыночной стоимости предприятия;

· минимизация средневзвешенной стоимости капитала предприятия;

Конечно, приоритетность данных критериев каждая компания расставляет самостоятельно в соответствии со спецификой конкретной сверы деятельности предприятия. Но в общепризнанной мировой практике выделяют следующую иерархию факторов.

Рассматривая вопрос об оптимизации структуры источников финансирования инвестиционной деятельности предприятия, необходимо ставить задачу максимального прироста инвестиционной стоимости предприятия, которая может быть достигнута с учетом баланса оправданных рисков и заданной доходности и требуемой средневзвешанной стоимости капитала (WACC). Минимизация средневзвешенной стоимости этих источников не может выступить первоочередным критерием оптимальности их структуры, поскольку в таком случае, опираясь на основные теории о структуре капитала, инвестируемый капитал предприятия должен состоять исключительно из заемных дешевых средств. Но при такой структуре капитала предприятие потеряет свою финансовую устойчивость и приобретет риск банкротства.

При постановке задачи роста чистого дисконтированного дохода от реализации проектов и инвестиционной стоимости предприятия, менеджмент старается сформировать такую структуру инвестированного капитала, при которой будет достигаться максимальная капитализация предприятия.

Капитализация предприятия характеризует его инвестиционную привлекательность для инвестора, определяемую перспективами доходности с учетом неопределенности экономической среды и рисков предприятия. Понятие инвестиционной стоимости компании отражает сумму дисконтированных потоков свободных денежных средств, которые инвестор ожидает получить в будущем. Данный вопрос исследуется в рамках финансово-инвестиционного подхода.

|

|

|

В соответствии с методом оценки дисконтированных денежных потоков, капитализация компании, Vi, определяется суммированием дисконтированной стоимости на определенном промежутке времени и дисконтированной остаточной стоимости:

(1)

(1)

где:

FCFt - показатель свободного денежного потока в

t-ом году периода расчета,

r - ставка дисконтирования,

t - интервал периода расчета,

TV - остаточная стоимость.

Для оценки капитализации компании используется денежный поток для инвестированного капитала. Он отражает движение денежных средств от основной деятельности предприятия. Данный поток находится в относительно свободном доступе собственников компании и инвесторов. Чистый денежный поток является единственным ресурсом, способным мобилизовать средства для создания богатства компании. Он показывает доходы компании до уплаты основных сумм долга и процентов по нему, не допуская искажения, которые могут вызываться различными уровнями заимствования.

Чистый денежный поток для инвестируемого капитала (FCF) рассчитывается как разность валового денежного потока (GCF) и валовых инвестиций (GI) [9]:

FCF = GCF - GI (2)

Валовой денежный поток определяется как сумма прибыли от основной деятельности за вычетом налогов (NOPLAT) и амортизационных отчислений (A):

GCF = NOPLAT + (A) (3)

Валовые инвестиции рассчитываются как сумма капитальных вложений (КВ) и прироста собственного оборотного капитала (СОК):

GI = КВ + СОК (4)

В данном подходе ставка дисконта определяется путем отражения средневзвешенных затрат на привлечение капитала (собственного и заемного). Данный принцип называют принципом соответствия денежным потокам. Величина WACC отражает и ожидания инвесторов относительно перспектив развития конкретного предприятия и капитализацию компании. Средневзвешенная стоимость капитала задает критерий доходности инвестиционных вложений, которые формируют будущие потоки денежных средств.

|

|

|

Для оценки затрат, связанных с привлечением собственных средств предприятия на инвестировани проектов, применяют следующие модели:

· Метод оценки капитальных активов (САРМ - Capital Asset Pricing Model),

· Арбитражного ценообразования (АРТ)

· Другие модели, опирающиеся на фактическую статистику рыночных показателей.

Для оценки затрат при привлечению заемных средств применяют анализ доходности займов к погашению с учетом того, что риск кредитора складывается из вероятности изменения ставки доходности под влиянием рыночных факторов и из вероятности отказа компании-должника от выплат или их задержки. Данная задача может быть решена методом линейной свертки критериев, позволяющим трансформировать двухкритериальную задачу в однокритериальную путем построения единой целевой функции. Последняя решается методами линейного программирования с учетом заданных экспертным путем коэффициентов предпочтения А1, А2 и использования аддитивных функций для сопоставимости критериев.

В нашем случае сопоставимость критериев достигается частным от величины инвестиционной стоимости к величине инвестируемого капитала. Отметим, что полученная величина отражает рентабельность инвестируемого капитала с учетом дисконтирования.

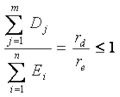

В итоге однокритериальная задача представлена как:

при следующих ограничениях:

,

,

Где:

Ei - величина i -го источника собственного инвестиционного капитала,

Dj - величина j -го источника заемного инвестиционного капитала,

i = 1,… n - количество источников собственного инвестиционного капитала,

j = 1, … m - количество источников заемного инвестиционного капитала,

re - минимальная ставка доходности собственного инвестиционного капитала,

rd - минимальная ставка доходности заемного инвестиционного капитала.

Система уравнений должна быть решена относительно  или

или  , или с учетом того, что инвестируемый капитал (IC) равен сумме всех собственных и заемных средств, а величина собственного и величина заемного капитала равна единице.

, или с учетом того, что инвестируемый капитал (IC) равен сумме всех собственных и заемных средств, а величина собственного и величина заемного капитала равна единице.

Таким образом, предложенная модель инвестиционно-финансового выбора позволяет решить задачу формирования оптимальной структуры источников финансирования инвестиционной деятельности применительно к конкретному предприятию, исходя из максимизации его инвестиционной стоимости и минимизации средневзвешенных затрат на привлечение инвестиционного капитала. В этом плане ее применение будет способствовать повышению эффективности политики предприятий в области финансирования инвестиционной деятельности.

|

|

|

Список использованной литературы.

оптимальный структура капитал денежный

1. Брусов П. Н. Филатова Т. В. Финансово планирование для бакалавров. - Москва: Изд-во: КноРус, 2013.

2. Брусов П. Н. Инвестиционный менеджмент - Москва: Изд-во: КноРус, 2014

. Брусов П. Н. Современные корпоративные финансы и инвестиции - Москва: Изд-во: КноРус, 2014

. Брейли Р., Майерс С. Принципы корпоративных финансов. - М.: Олимп-Бизнес, 2008.

. Дамодаран А. Инвестиционная оценка. Инструменты и техника оценки любых активов. - М.: Альпина Паблишер, 2008.

. Игонина Л.Л. Инвестиции. - М.: Магистр, 2013.

. Самылин А. И. Корпоративные финансы - Москва: Изд-во: Гриф МО РФ, 2013

. Самылин А. И. Финансовый менеджмент - Москва: Изд-во: Гриф МО РФ, 2013

|

|

|