|

Анализ использования основных производственных фондов на примере предприятия ООО «Славянка-Север»

|

|

|

|

Задание 1

Вопрос №7

Резервы использования материальных ресурсов: определение, оценка способами формального подсчета.

Уровень обеспеченности организации материальными ресурсами определяется путем сравнения фактически закупленных ресурсов с плановой потребностью. Следует отметить, что анализ обеспеченности материальными ресурсами достаточно трудоемок, так как оценку необходимо проводить по каждому виду сырья и материалов, любая ошибка может привести к нарушению графика выпуска продукции, возникновению остатков незавершенного производства, замедлению оборачиваемости ресурсов и, как следствие, к потере прибыли и снижению платежеспособности.

Плановую потребность по каждому виду сырья и материалов определяют исходя из следующих условий:

Общая потребность = Плановая потребность по нормам + Плановые запасы на конец периода - Ожидаемый запас на начало периода.

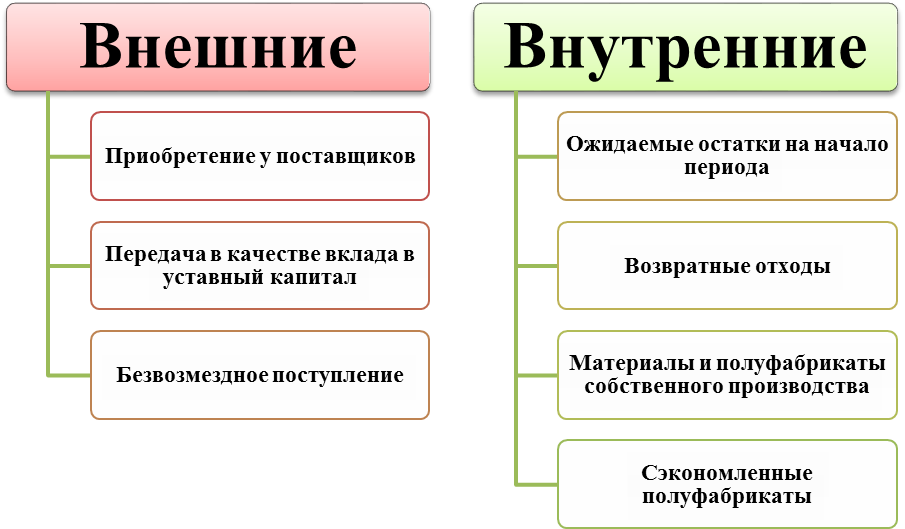

Материальные ресурсы могут поступать из разных источников (рис. 1).

Рисунок 1 - Источники поступления материальных ресурсов.

Анализ выполнения плана материально-технического снабжения осуществляется по видам материалов, источникам поступления, отдельным поставщикам, отдельным договорам. В ходе анализа договоров поставок проверяется их выполнение по объему, срокам, ассортименту и качеству поставляемых сырья и материалов.

Уровень обеспеченности плановой потребности в материальных ресурсах исходя из заключенных договоров определяется так:

………………………………………..Продолжение следует)))

Задание 2

Вопрос №5

Анализ трудоемкости производства продукции

Трудоёмкость продукции является показателем, характеризующим затраты рабочего времени на производство определённой потребительной стоимости или на выполнение конкретной технологической операции; показатель трудоёмкости продукции является обратным показателю производительности труда, он определяет эффективность использования одного из главных производственных ресурсов - рабочей силы.

|

|

|

На величину трудоёмкости продукции влияет ряд факторов:

-технический уровень производства;

-фондовооружённость труда;

-энерговооружённость труда;

- полезные свойства предметов труда;

- технология;

-квалификация работников;

-организация и условия труда;

-сложность изготовляемой продукции;

В узком смысле под трудоёмкостью продукции понимаются средние затраты живого труда на единицу или на весь объём изготовленной продукции. Мера измерения трудоёмкости - рабочее время.

Трудоёмкость единицы продукции = рабочее время/количество выпускаемой продукции.

………………………………………..Продолжение следует)))

Задание 3

Задача № 13

Интегральным способом оценить резервы использования трудовых ресурсов.

| Показатели | план | факт | изменение |

| Товарная продукция, руб. Численность работающих, чел. | +9600 +20 |

Эффективность использования трудовых ресурсов отражает показатель производительности труда (ПТ), который вычисляется отношением товарной продукции (ТП) к численности работающих (ЧР):

ПТ = ТП: ЧР

В плановом периоде ПТ0 = 72400: 130 = 556,92 тыс. руб./чел.

В фактическом периоде ПТ1 = 82000: 150 = 546,67 тыс. руб./чел.

Изменение производительности труда вычислим путем вычитания данных плана из факта:

………………………………………..Продолжение следует)))

Задание 4

Задача № 2

Проанализировать влияние на себестоимость производства товарной продукции одного вида следующих факторов:

· физического объема товарной продукции;

· переменных затрат;

|

|

|

· постоянных затрат.

| Показатели | план | факт | изменение |

| 1. Товарная продукция, тонн. | |||

| 2. Себестоимость товарной продукции, тыс. руб. | |||

| 3. Удельный вес переменных затрат, % |

Дать характеристику относительной экономии или перерасхода затрат.

Решение:

Для решения задачи необходимо воспользоваться формулой:

С = Q*VC+FC, где

С – себестоимость продукции;

Q – количество продукции;

VC – переменные затраты на единицу продукции;

FC – постоянные затраты.

Расчет необходимых показателей осуществим в таблице:

………………………………………..Продолжение следует)))

Задание 5

Вопрос №1

Анализ использования основных производственных фондов на примере предприятия ООО «Славянка-Север»

Общество с ограниченной ответственностью «Славянка-Север» является частным предприятием, основной деятельностью которого является общественное питание, оптовая и розничная торговля. Данное предприятие находится в г. Усинск.

Учредители предприятия являются его директорами и управляющими.

Директор несет полную ответственность за деятельность предприятия, находящееся в распоряжение предприятия имущество и оборудование, издает приказы, дает указания, обязательные для всех работников.

Заместители директора (коммерческий, главный инженер и т.п.) решают вопросы в пределах своей компетенции.

Ответственность за организацию бухгалтерского учета в ООО «Славянка-Север» несет главный бухгалтер предприятия, через обеспечение неукоснительного его выполнения всеми подразделениями и службами, работниками предприятия, имеющими отношения к учету.

Бухгалтерский учёт на предприятии осуществляется главным бухгалтером и бухгалтером. Главный бухгалтер обеспечивает контроль и отражение на счетах бухгалтерского учета всех осуществляемых предприятием хозяйственных операций, предоставление оперативной информации, составление в установленные сроки финансовой отчетности.

Рассмотрим структуру видов деятельности предприятий (табл. 1).

………………………………………..Продолжение следует)))

Список используемой литературы:

………………………………………..Продолжение следует)))

|

|

|