|

Порядок исчисления и сроки уплаты акцизов.

|

|

|

|

Тема 4 Косвенные налоги

Акцизы

Вопросы темы

1. Плательщики акцизов и их объекты обложения, облагаемая продукция и ставки акцизов.

2. Порядок исчисления и сроки уплаты акцизов.

Плательщики акцизов и их объекты обложения, облагаемая продукция и ставки акцизов.

Плательщиками акцизов являются организации, индивидуальные предприниматели, производящие подакцизные товары и ввозящие подакцизные товары на территорию Республики Беларусь и (или) реализующие ввезенные на территорию Республики Беларусь подакцизные товары, а также физические лица, на которых возложена обязанность по уплате акцизов, взимаемых при ввозе товаров на территорию Республики Беларусь.

Акцизами облагаются:

– спирт этиловый ректификованный технический;

– непищевая спиртосодержащая продукция в виде растворов, эмульсий, суспензий, произведенных с использованием этилового спирта из всех видов сырья, иных спиртосодержащих продуктов;

– алкогольная продукция;

– пиво, пивной коктейль;

– табачные изделия;

– микроавтобусы и легковые автомобили, в том числе переоборудованные под грузовые;

– бензины автомобильные, дизельное топливо и биодизельное топливо, судовое топливо, газ углеводородный сжиженный и газ природный топливный компримированный, используемые в качестве автомобильного топлива;

– масло для дизельных и (или) карбюраторных (инжекторных) двигателей.

В Республике Беларусь действуют единые ставки акцизов как для товаров, произведенных плательщиками акцизов, так и для товаров, ввозимых плательщиками акцизов на территорию Республики Беларусь и (или) реализуемых на территории Республики Беларусь.

Ставки акцизов в зависимости от видов подакцизных товаров могут устанавливаться: в абсолютной сумме на физическую единицу измерения подакцизных товаров (твердые (специфические) ставки) либо в процентах от стоимости подакцизных товаров или таможенной стоимости подакцизных товаров, увеличенной на подлежащие уплате суммы таможенных пошлин (процентные (адвалорные) ставки).

|

|

|

Алкогольные напитки и табачные изделия, предназначенные для реализации, подлежат маркировке акцизными марками.

Акцизами не облагаются подакцизные товары, вывозимые за пределы Республики Беларусь; спиртосодержащие растворы с денатурирующими добавками; лекарственные средства; средства и препараты ветеринарного назначения; парфюмерно-косметические средства; коньячный и плодовый спирт; виноматериалы; дезинфицирующие средства; товары бытовой химии; легковые автомобили, предназначенные для профилактики инвалидности и реабилитации инвалидов; табак, используемый в качестве сырья для производства табачных изделий.

Порядок исчисления и сроки уплаты акцизов.

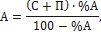

Сумма акцизов определяется плательщиками акцизов самостоятельно. В расчетных (платежных) документах на подакцизные товары сумма акцизов указывается отдельной строкой. Порядок исчисления акцизов зависит от вида установленной ставки. Сумма акцизов по товарам (за исключением ввозимых на территорию Республики Беларусь), на которые установлены адвалорные ставки акцизов, определяется по формулам:

1) при формировании отпускной цены на подакцизные товары:

где А – сумма акцизов;

С – себестоимость;

П – прибыль;

%А – ставка акциза.

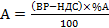

2) при реализации подакцизных товаров по рыночным ценам:

,

,

где ВР – выручка от реализации подакцизных товаров.

При исчислении акцизов по товарам, на которые установлены твердые (специфические) ставки, применяется следующая формула:

|

|

|

,

,

где V – объем продукции в натуральном выражении;

ст.А – твердая ставка акциза.

При использовании в качестве сырья для изготовления готовой продукции подакцизных товаров, по которым на территории Республики Беларусь уже были уплачены акцизы, сумма акцизов, подлежащая уплате, уменьшается на сумму акцизов по использованному сырью.

Плательщики акцизов представляют налоговым органам налоговые декларации (расчеты) о суммах акцизов, подлежащих уплате в бюджет, по установленной форме не позднее 20 числа месяца, следующего за отчетным. Способ уплаты акцизов и сроки определяются плательщиком акцизов самостоятельно.

|

|

|