|

Как поделили взносы ФСС и ФНС.

|

|

|

|

| ФНС | ФСС | ||

| Прием расчетов по страховым взносам за отчетный период с 1 квартала 2017 года. | Прием расчетов по страховым взносам за периоды 2010-2016 гг. | ||

| Контрольные мероприятия по страховым взносам в соответствии с положениями НК РФ. | Контрольные мероприятия по страховым взносам за периоды 2010-2016 гг. | ||

| Взыскание задолженности по страховым взносам, в том числе возникшей до 1 января 2017 года. | Принятие решений о возврате излишне уплаченных (взысканных) страховых взносов за 2010-2016 гг. | ||

| Другие полномочия по администрированию страховых взносов с 1 января 2017 г. | Проверка расходов по больничным листам и материнству и возмещение расходов по социальному страхованию. | ||

| ПФР продолжит вести персонифицированный учет и администрировать взносы по добровольному пенсионному страхованию. |

Проверять взносы за периоды до 1 января 2017 года будет ФСС. За периоды с 2017 года доходную часть взносов будет контролировать налоговая служба, а расходную — ФСС. Поэтому проверки будут совместными.

Ø Как перейти на новые взносы.

· Вернуть или зачесть переплату, уточнить платежи.

§ Если у Вас есть переплата по взносам, то в 2017 году зачесть суммы, которые относятся к 2016—2014 годам, будет невозможно.

§ Принимать решение о зачетах с 2017 года будет ФНС, но на зачет старых взносов у налоговиков не будет полномочий.

§ При желании переплату по взносам Вы можете и вернуть. Но будьте готовы, что процесс затянется. В 2017 году возвращать переплату по решению фонда будет уже ФНС.

§ Возможно, у компании есть суммы, которые она перечислила с ошибками в платежке. Например, бухгалтер написал не тот КБК или ОКТМО. Тогда эти платежи надо как можно скорее уточнить. Сделать это в 2017 году будет также невозможно, как и зачесть переплату. Придется возвращать платеж через инспекцию и при необходимости перечислять деньги заново.

|

|

|

§ А если у компании из-за ошибочного платежа появились пени, то налоговики не смогут их обнулить.

· Сверьтесь по взносам в начале 2017 года.

§ Фонды передадут в ФНС информацию о расчетах компании по взносам двумя этапами. Сначала в ФНС уйдут данные по состоянию на 1 января 2017 года. Эту информацию фонды должны отправить налоговикам к 1 февраля 2017 года. А к 1 апреля ФНС увидит суммы из годовых расчетов по взносам.

§ Рекомендуем свериться по начисленным и уплаченным взносам дважды в начале 2017 года: в конце января с фондами и в апреле с ФНС. Так вы убедитесь, что к налоговикам попали верные суммы расчетов компании.

· Поправьте учетную политику.

§ Учетную политику безопаснее дополнить правилами, которые касаются расчета и уплаты взносов. Это поможет компании на проверках и в случае споров с налоговиками. Не откладывайте это дело на первые месяцы 2017 года — с января в приоритете у Вас будет годовая отчетность.

§ Не описывайте в политике общие правила по взносам, — какой тариф, к примеру, применяет компания. Рассмотрите только те моменты, где возможны разные варианты учета. Отразите правила раздельного учета выплат, если компания совмещает, например, общую систему и вмененку. Закрепите и форму регистра, в котором будете вести учет выплат и взносов по каждому сотруднику.

§ В политике для бухучета можно написать, на каком счете компания отражает штрафы и пени по взносам. Эти суммы нужно учитывать на счете 99 «Прибыли и убытки». Но некоторые коллеги для пеней и штрафов по взносам используют счет 91 «Прочие доходы и расходы». Аудиторы и налоговики такой учет считают неверным — он искажает бухгалтерскую отчетность. Инспекция может оштрафовать компанию за грубое нарушение правил учета на 10 000 руб. (ст. 120 НК РФ). Если для учета штрафов и пеней по взносам Вы используете счет 91, то самое время пересмотреть это правило.

|

|

|

§ Чтобы дополнить учетную политику новыми положениями, оформите отдельный приказ. Его должен завизировать директор. Приказ можно составить уже сейчас. Но сделайте в нем отметку, что дополнения вступают в силу 1 января 2017 года. Ведь только с этой даты начнут работать новые правила по взносам.

· Проверьте персональные данные сотрудников.

§ Возникнут расхождения в персучете, справках 2-НДФЛ и СЗВ-М. Это может привести к штрафу за недостоверные сведения.

§ Уточните персональные данные работников: СНИЛС, ИНН и паспортные реквизиты. Эти сведения, начиная с I квартала 2017 года, будете отражать в новом едином расчете по взносам. Сведения по персучету налоговики станут передавать в ПФР, а фонд будет контролировать эту информацию (Федеральный закон от 1 апреля 1996 г. № 27-ФЗ).

§ Персональные данные работников из единого расчета по взносам фонд начнет сравнивать с СЗВ-М. Если данные будут расходиться, рискуете получить штраф за неточности в СЗВ-М — 500 руб. за каждого человека в отчете (ст. 17 Закона № 27-ФЗ).

§ Кроме того, инспекторы смогут сравнивать персональные данные работников из персучета со справками 2-НДФЛ. За недостоверную информацию в справке тоже есть штраф — 500 руб. (ст. 126.1 НК РФ).

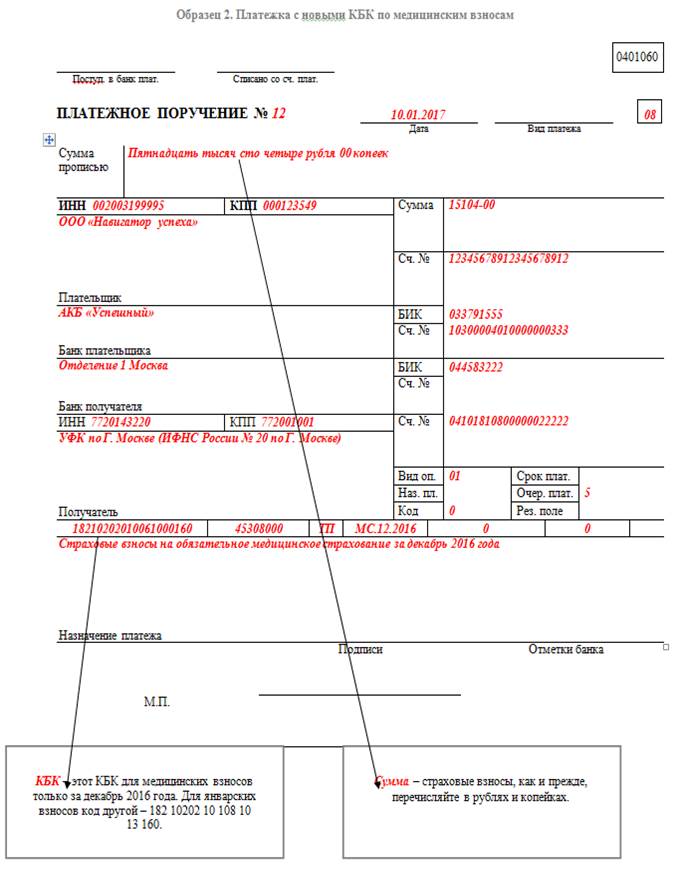

Ø Образцы платежек по взносам за декабрь с новыми кодами.

Образец 1. Платежка с новыми КБК по пенсионным взносам

Образец 3. Платежка с новыми КБК по дополнительным пенсионным взносам

Образец 4. Платежка с новыми КБК по взносам на соцстрах

|

|

|