|

Исследование издержек в производственном процессе

|

|

|

|

Прибыль

Прибыль – это результат всей хозяйственной деятельности фирмы. Прибыль обычно трактуется как разница между доходами и издержками. Соответственно видам издержек фирмы доход подразделяют на:

· Общий доход – это денежная сумма, поступающая от продажи определенного количества товаров (выпуска). Он равен цене товара, умноженной на количество товара.

· Средний доход - это общий доход, деленный на количество единиц продукции, т.е. цена единицы товара.

· Предельный доход – это приращение дохода за счет бесконечно малого увеличения произведенной и проданной продукции (увеличение продаж на одну единицу товара).

Следует различать экономическую и бухгалтерскую прибыль. Бухгалтерская прибыль выступает как разница между выручкой и реальными денежными затратами, исчисленными бухгалтерией. В России в бухгалтерскую прибыль предприятия включают выручку предприятия от реализации продукции за вычетом и нее затрат на производство реализованной продукции, добавляя (исключая) при этом доходы (расходы) от внереализованных операций (доходы от ценных бумаг, расходы на выплату некоторых налогов и др.)

Экономическая прибыль, или чистая, прибыль – доход фирмы, который определяется как разница между общей выручкой и общими издержками производства. Прибыль предприятия в экономическом значении в расходы нужно включать временные расходы (земельную ренту и т.п.).

Прибыль является важнейшей категорией рыночной экономики, синтетическим, обобщающим показателем результатов экономической деятельности. В широком значении – это разница между полученной выгодой и понесенными затратами.

Таким образом, прибыль – это своего рода комплексный показатель использования экономических ресурсов. Распределение ресурсов регулируют так, чтобы их использование приносило наибольший совокупный доход (прибыль).

|

|

|

Хотелось бы отметить функции прибыли:

· Прибыль эффективно воздействует и на уровень использования ресурсов, и на их распределение среди альтернативных видов производства;

· Прибыль действует как стимул для нововведений и инвестирования, что, в свою очередь, вызывает рост объема производства и занятости;

· Прибыль – это сигнал о том, что общество желает расширения данной конкретной отрасли, убытки же сигнализируют о необходимости сократить ненужные отрасли.

Экономическая прибыль – это цель любой фирмы в рыночной экономике. Источники экономической прибыли следует видеть в эффективном использовании ресурсов, как людских, так и материальных.

Максимизация прибыли

Эффективность размещения фирмой своих ресурсов отражается не только на издержках производства. Минимизация издержек создает условия для появления и роста прибыли фирмы. При этом, поскольку издержки отражают затраты фирмы в процессе производства, прибыль является главным результатом этого процесса. Поэтому основной мотив деятельности фирмы – стремление к максимальной прибыли.

Максимальная прибыль достигается при взаимодействии внутренних (динамика издержек производства) и внешних (динамика дохода фирмы после реализации продукции) факторов деятельности фирмы. Основное требование максимизации прибыли – прибыльность (окупаемость) каждой единицы выпуска. Фирма стремиться максимизировать разность между общим доходом и общими издержками. Производство каждой дополнительной продукции увеличивает общие издержки на величину предельных издержек, но одновременно повышает и общий доход на величину предельного дохода. Пока предельный доход больше предельных издержек, общая прибыль повышается, критерий максимизации прибыли еще не достигнут, и фирма может увеличивать объем производства. Как только предельные издержки превышают предельный доход, рост общей прибыли замедляется, и увеличение выпуска становится убыточным.

|

|

|

Следовательно, величина прибыли достигает своего максимума при таком выпуске продукции, при котором предельный доход равен предельным издержкам.

Итак, максимальная прибыль достигается в двух случаях:

· Когда валовой доход (TR) в наибольшей степени превышает совокупные издержки (ТС);

· Когда предельный доход (MR) равен предельным издержкам (МС).

Максимизация прибыли фирмы существенным образом зависит от выбора той или иной комбинации ресурсов. Чтобы максимизировать прибыль на конкурентном рынке фирма должна использовать такую комбинацию ресурсов, при которой их цена равна их предельному денежному продукту (предельный денежный продукт равен предельному физическому продукту, умноженному на его цену).

Цена труда = предельный денежный продукт (ПДПТ).

Цена земли = предельный денежный продукт земли (ПДПЗ).

Если комбинация ресурсов состоит из труда и земли, то максимизация прибыли достигается при условии:

|

ПДПТ = ПДПЗ =

ПДПТ = ПДПЗ =

ЦТ ЦЗ

Такое уравнение возможно только в случае, когда предельные денежные продукты равны ценам ресурсов. Если равенство не соблюдается, то ресурсы недоиспользуются. Необходимо комбинацию ресурсов изменить таким образом, чтобы цены сравнялись с прельными денежными продуктами. Пока предльные денжные продукты превышают цену ресурса, целесообразно привлекать все новые и новые единицы ресурса до тех пор, пока предельный денежный продукт не сравняется с ценой ресурса.

Таким образом, фирма стремиться к оптимальной комбинации ресурсов, позволяющей ей минимизировать издерджки и максимизировать прибыль.

Точка безубыточности

Каждая фирма, начиная процесс производства или принимая решение о его расширении, должна быть уверена, что ее затраты обязательно окупятся и принесут прибыль.

Для расчета объема выручки, покрывающего постоянные и переменные издержки фирмы, целесообразно использовать такую величину, как сумма покрытия. Расчет суммы покрытия позволит определить, сколько средств зарабатывает фирма, производя и реализуя свою продукцию, с тем, чтобы окупить постоянные издержки и получить прибыль. Понятие средней величины покрытия используется, когда речь идет не о выручке фирмы в целом, а о цене отдельного товара. Расчет суммы и средней величины покрытия позволит определить и точку безубыточности.

|

|

|

Суммой покрытия называется разница между выручкой от реализации и всей суммой переменных издержек. Сумму покрытия можно рассчитать и по – другому как сумму постоянных издержек и прибыли. Сумма покрытия означает вклад в покрытие постоянных расходов и получение прибыли.

Под средней величиной покрытия понимают разницу между ценой товара и средними переменными издержками. Средняя величина покрытия отражает вклад единицы изделия в покрытие постоянных затрат и получение прибыли.

Коэффициентом покрытия называется доля суммы покрытия в выручке от реализации или (для отдельного товара) доля средней величины покрытия в цене товара.

Под точкой безубыточности понимается такая выручка и такой объем производства фирмы, которые обеспечивают покрытие всех ее затрат и нулевую прибыль. Расчет точки безубыточности позволяет фирме решить следующие задачи:

· Поскольку будущий объем продаж и цена товара в значительной степени зависят от рынка, его емкости, покупательной способности потребителей, эластичности спроса, производитель дожжен быть уверен, что его затраты окупятся и принесут прибыль в будущем. Если объем спроса, позволяющий окупить затраты и получить прибыль, не сможет быть достигнуть вследствие, к примеру, узости рынка сбыта, то всегда об этом лучше знать до начала производства и осуществления инвестиций.

· Поскольку выручка зависит от двух компонентов – цены товара и количества, может быть рассчитано необходимое изменение каждого из них в том случае, если другой компонент изменится.

· Если предприятие получает выручку больше той, которая соответствует точке безубыточности, оно работает с прибылью. Эта прибыль тем больше, чем больше разница между фактической выручкой и выручкой, соответствующей точке безубыточности. Сравнивая эти два значения выручки, можно оценить, насколько может фирма допустить снижение выручки без опасения оказаться в убытке.

|

|

|

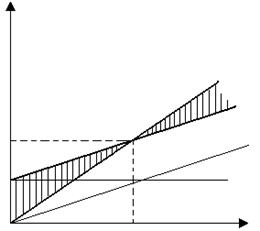

Расширяя объем продаж, фирма не изменяет продажную цену. В отношении длительного времени и большого объема продукции такое предположение не является правомерным. Однако для короткого промежутка времени и небольших объемов оно вполне приемлемо, поэтому график валовой выручки выглядит как прямая линия.

Р

TR

Точка безубыточности ТС

R´

R´

VC

FC

Q´ Q

Рис. 3.1 График валовой выручки: FC – постоянные издержки; VC

- переменные издержки; ТС – валовые издержки; TR – валовая выручка;

R´ – пороговая выручка; Q´ - пороговый объем продаж.

Во-вторых, аналогичное предложение относится и к затратам. Известно, что при расширении объема производства скорость изменения затрат различная. На определенном этапе начинает действовать закон убывающей отдачи, и темп роста издержек ускоряется. Это выражается в росте предельных издержек в случае, если производственные мощности оказываются чрезмерно загруженными. Однако здесь можно предположить, что затраты растут равномерно, что также вполне приемлемо, если предприятие работает с нормальной загрузкой и сильных колебаний в объеме выпуска не наблюдается.

На рис. 3.1 точка безубыточности – это точка пересечения графиков валовой выручки и валовых издержек. Размер прибыли или убытков заштрихован. Если фирма продает продукции меньше объема Q´, то она терпит убытки, если больше – получает прибыль. Точка, соответствующая объему производства Q´ и выручке R´, получаемой фирмой, и является точкой безубыточности. В этой точке получаемая фирмой выручка равна ее валовым издержкам, при этом прибыль равна нулю. Выручка, соответствующая точке безубыточности, называется пороговой выручкой. Объем производства (продаж) в точке безубыточности называется пороговым объемом производства (продаж). Наиболее важное значение имеет показатель пороговой выручки, так как пороговый объем продаж может быть разным в зависимости от цены реализуемой продукции.

R´ = FC / К – формула точки безубыточности, где R´ - пороговая выручка; FC – постоянные издержки; К – коэффициент покрытия.

Нахождение точки безубыточности имеет важное практическое значение. Начиная производство, всегда необходимо знать, какого объема продаж следует достичь, с тем, чтобы окупить вложенные средства. Поскольку будущий объем продаж и цена товара в значительной степени зависят от рынка, его емкости, покупательной способности потребителей, эластичности спроса, производитель должен быть уверен, что его затраты окупятся и принесут прибыль в будущем. Если выручка предприятия больше той, которая соответствует точке безубыточности, значит, оно работает с прибылью.

|

|

|

Заключение

Главный мотив деятельности любой фирмы в рыночных условиях – это получение прибыли и ее максимизация. Реальные возможности реализации этой стратегической цели во всех случаях ограничены издержками производства и спросом на выпускаемую продукцию. Но длительное время существовать без прибыли фирма не может, ибо она не выстоит в конкурентной борьбе. Поскольку издержки – это основной ограничитель прибыли и одновременно главный фактор, влияющий на объем предложения, то принятие решений руководством фирмы невозможно без анализа уже имеющихся издержек производства их величины на перспективу.

С точки зрения экономистов, издержки фирмы можно разделить на явные и альтернативные. Явными называются издержки, связанные с использованием не принадлежащих фирме факторов производства, за которые она должна заплатить сторонним организациям или частным лицам. Альтернативные издержки – это издержки, обусловленные использованием ресурсов, принадлежащих фирме. Разность между валовым доходом (выручкой) и всеми (явными и альтернативными) издержками представляет собой экономическую прибыль. Далее издержки подразделяются на постоянные и переменные. Постоянные издержки не зависят от объема производства и не могут быть изменены в течении короткого времени. Переменные издержки изменяются в зависимости от количества выпускаемой продукции. В связи с этим анализ издержек фирмы может проводиться в краткосрочном и долгосрочном временных интервалах.

Изменение издержек в краткосрочном периоде подчинено действию закона убывающей отдачи. Его суть в том, что при расширении использования в производстве какого-либо одного переменного ресурса отдача от него сначала растет, а затем начинает замедляться. В результате предельный продукт на определенном этапе начинает сокращаться, а предельные издержки – возрастать. Изменение издержек в долгосрочном периоде позволяет фирме правильно выбрать размер предприятия. Если фирма расширяет производство, то на начальном этапе сказывается положительный эффект масштаба и издержки на единицу продукции снижаются. Однако при дальнейшем увеличении размера предприятия эффект масштаба становится отрицательным, средние издержки увеличиваются. Анализ точки безубыточности имеет важное практическое значение. Начиная производство, всегда необходимо знать, какого объема продаж следует достичь, с тем, чтобы окупить вложенные средства.

В данной курсовой работе были рассмотрены основные принципы взаимосвязи издержек производства, а также условия равновесия фирмы при рыночной структуре совершенной конкуренции. В силу действия феномена редкости (ограничения всех видов ресурсов) производство без некоторых издержек вообще невозможно. Можно сделать однозначный вывод, что проблема издержек очень актуальна на сегодняшний день.

| |

1. Вечканов Г.С., Вечканова Г.Р. Микроэкономика. – СПб.: Питер, 2003. – 256 с.: ил. – (Серия «Завтра экзамен»).

2. Золотогоров В.Г. Энциклопедический словарь по экономике. Мн.: Полымя, 1997 – 571 с.

3. Казаков А.П., Минаева Н.В. Экономика. Учебный курс по основам экономической теории. Курс лекций. Упражнения. Тесты и тренинги. 2-ое изд., испр. и доп.- М.: Издательство «ГНОМ-ПРЕСС», 1998 – 280с.

4. Курс экономической теории: учебник – 4-е доп. и переработанное издание / Под редакцией проф. Чепурина М.Н. – Киров: «АСА», 2002. - 752 с.

5. Носова О.С. Экономическая теория: Учебник для вузов. – М., Издательско – торговая корпорация «Дашков и Ко», 2003. – 864 с.

6. Погорлецкий И.И. Основы экономической теории. Учебн. пособие. Часть I/БГА РФ. Комитет РФ по рыболовству4. Калининград, 1994.

7. Райхлин Э. Основы экономической теории. Микроэкономическая теория рынков продукции. – М.: Наука, 1995. – 347 с.

8. Рузавин Г.И. – Основы рыночной экономики: Учебн. пособие для вузов. – М.: Банки и биржи, ЮНИТИ, 1996. – 423 с.

9. Сажина М.А., Чибриков Г.Г. Основы экономической теории: Учебн. пособие для неэкон. спец. вузов / Отв. ред. и руководитель авт. коллектива П.В. Савченко. – М.: Экономика, - Техлит, 1996. – 367 с.

10. Экономика: Учебник/Под ред. доц. А.С. Булатова. 2-е изд., перераб. и доп. – М.: Издательство БЕК, 1997. – 816 с.

11. Экономическая теория / Под ред. А.И. Добрынина, Л.С. Тарасевича: Учебник для вузов. – СПб: Изд. СПбГУЭФ, Изд. «Питер Паблишинг», 1997. – 480 с.: ил.

|

|

|