|

Влияние экономического кризиса на экономику России

|

|

|

|

До лета-осени 2008 г. почти всем казалось, что Россия находится в идеальной готовности к кризису. Среднегодовой рост ВВП в 2005 -2008 гг. почти достиг 8%. Из крупных развивающихся экономик быстрее в эти годы росли лишь Китай и Индия. В моде была теория decoupling - она утверждала, что рост развивающихся экономик наконец эмансипирован от США и может продолжиться независимо от американских проблем. Продвигали эту теорию преимущественно экономисты глобальных инвестбанков - Goldman Sachs, Merrill Lynch, Credit Suisse.

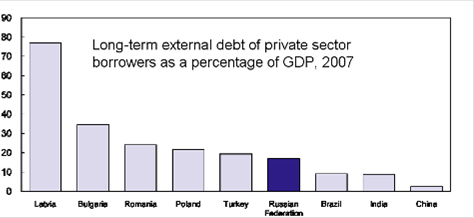

В предкризисном 2007 г. Россия могла похвастаться мощным бюджетным профицитом и положительным текущим сальдо (у большинства развитых стран кроме Китая и экспортеров сырья - дефициты, слайд 5). Не казалась Россия уязвимой перед лицом кризиса и с точки зрения величины внешнего долга (18% ВВП), особенно на фоне стран Восточной Европы (Болгария - 35% ВВП, Латвия - 77% ВВП).

Не слишком сильной была к началу кризиса и зависимость российских банков от внешнего финансирования. Из 18 стран, с которыми сравнили Россию, только у польских и турецких банков отношение иностранных пассивов к суммарным обязательствам была перед кризисом ниже, чем у российских, - относительно скромных в заимствовании ресурсов за рубежом. Еще одним аргументом в пользу того, что Россия устойчива против западного вируса, был относительно малый размер ее финансового сектора. Из 22 стран отношение банковских активов к ВВП было у России минимальным.

У России был устойчивый двойной профицит (бюджета и текущего счета операций), росли накопления - золотовалютные резервы составляли 37% ВВП, а средства нефтегазовых фондов - 11% ВВП. Это позволяло властям говорить о нашей стране как об "острове стабильности".

|

|

|

Мировой финансовый кризис не должен был сильно повлиять на российскую экономику. Но случилось не так. Ни огромные резервы, доходившие до $600 млрд, ни бюджетный профицит в 6-8% ВВП, не защитили страну, не стали гарантией стабильности, а лишь амортизировали шок.

Кризис сильно ударил по России. Оказалось, что ее рост "не "отвязан" от мирового, а наоборот, "привязан" к нему крепко-накрепко ("more super-coupling than decoupling"), пошутил Бернар. Россия за последние 12 месяцев пережила сильнейшее падение фондового рынка - почти на 70% в рублевом выражении. Спрэд в доходности российских и американских гособлигаций вырос примерно на 270 п. п. Отток частного капитала в IV квартале достиг фантастических $130,6 млрд.

Резко снизилось кредитование экономики: годовой индекс прироста банковских кредитов с начала 2009 г. вошел в отрицательную область, чего еще не случилось ни в охваченной кризисом Восточной Европе (Польша, Румыния, Венгрия, Эстония), ни в других крупных развивающихся странах. Примерно с 10% до 65% за считанные месяцы выросла доля предприятий, сетующих на низкую доступность кредитов. Замедление темпов роста ВВП уже в конце прошлого года было сопоставимо со скоростью спада в Германии и Японии, в I квартале спад усилился. Скорость перехода от роста к спаду ВВП оказалась втрое выше, чем в 1997-98 гг., когда резкому снижению предшествовала длительная стагнация.

Резкое падение России вызвано тем, что удар оказался двойным. Недоступность привычного иностранного финансирования еще можно было пережить, если бы одновременно не произошло резкого ухудшения условий торговли (динамика цен экспортируемых и импортируемых страной товаров). По расчетам ОЭСР, за III-IV кварталы условия торговли ухудшились примерно на 28%. Ни одна стороне ОЭСР не снижала прогноз роста в 2009 г. так сильно, как России - с +6% (декабрь 2007) до - 5,6% (март 2009).

|

|

|

Резкость падения подчеркнула структурную уязвимость российской экономики к доходам от экспорта и потокам капитала. Чиновники недооценивали силу зависимости экономики страны от цен на нефть и притока капитала, признал он. Кризис показал силу связи.

Исходя из доли экспорта в экономике или динамики физических объемов экспорта, такой реакции не должно было быть, говорит он. Тем не менее внутренние показатели (промышленность, доходы населения и т.д.) реагируют на внешние поступления с коэффициентом 0,3-0,4, разочарован он (то есть при снижении экспортных доходов на 10% эти показатели падают на 3-4%). Налицо низкий уровень устойчивости и доверия между компаниями, между банками и компаниями и т.д.

Усилили кризис и внутренние дисбалансы: долгие годы импорт рос быстрее экспорта ("мы проедали торговое сальдо"), и если бы не начавшийся в 2008 г. кризис, могли попасть в зависимость от внешнего финансирования.

Все эти факторы очень сильно повлияли на стабильный приток иностранных инвестиций в страну, и Россия стала далеко не самой привлекательной инвестиционной площадкой.

В настоящее же время инвестиционный климат крайне неблагоприятен: приток прямых иностранных инвестиций примерно в 5 раз меньше оттока капитала. Финансовый кризис еще больше усугубил ситуацию. Позиции России на международных рынках капитала в борьбе за инвестиции значительно уступают большинству стран Центральной и Восточной Европы, Юго-Восточной Азии.

Чистый отток иностранного капитала из России в 2008 году составил, по предварительным оценкам Центробанка РФ, $129,9 млрд - максимум за всю историю публикации статистики Банка России. Любопытно, что эта цифра превысила декабрьские прогнозы самого регулятора: тогда первый зампред ЦБ Алексей Улюкаев прогнозировал, что отток капитала не должен превысить $100 млрд. Чем же объясняется рекордный отток капитала частного сектора из России в минувшем году?

Основная часть оттока капитала в 2008 году пришлась на последний квартал - $130,5 млрд. "Похоже, что финансовые власти недооценили масштаб покупки валюты корпоративным сектором (активы нефинансового сектора в наличной валюте увеличились за IV квартал на $30 млрд), - анализирует ситуацию директор аналитического департамента Банка Москвы Кирилл Тремасов. - Очевидно, что субъекты экономики в конце года запасались валютой впрок - кто для погашения внешних долгов, кто в спекулятивных целях, кто просто размещал таким образом свободные средства".

|

|

|

Отток капитала в IV квартале прошлого года вызван преимущественно отсутствием доверия внутри страны, считают аналитики Альфа-Банка. "Главным фактором оттока был не банковский сектор: на него приходится $56 млрд, причем половина этой суммы представляет собой погашение задолженности перед иностранными кредиторами, - поясняют эксперты. - Остальная часть оттока связана с другими секторами".

"В совокупности частный сектор РФ за один только IV квартал приобрел иностранных активов столько, что теперь в состоянии перекрыть почти все свои обязательства в рамках платежей по внешнему долгу вплоть до конца 2009 года (около $120 млрд за текущий год)", - говорит главный экономист ИБ "Траст" Евгений Надоршин.

Экономист также отмечает, что темп роста прямых инвестиций в нефинансовый сектор РФ упал заметно ($6,5 млрд за квартал против аналогичных прошлогодних $15,2 млрд). "По портфельным инвестициям нерезидентов в РФ в IV квартале наблюдался отток - $7,5 млрд, по итогам года - минус $10,8 млрд, однако это бледная цифра на фоне деятельности резидентов по наращиванию иностранных активов", - полагает г-н Надоршин.

В свою очередь, аналитики ИК "Файненшл Бридж" напоминают, что масштабный отток капитала из РФ в 2008 году начался еще в первой половине августа на фоне вооруженного конфликта в Южной Осетии, а мировой финансовый кризис и ожидания девальвации рубля ускорили этот процесс осенью.

Сами условия для оттока капитала из РФ сложились еще раньше. "У России есть определенные экономические проблемы, обусловленные тем, что значительная часть доходов экономики была завязана на ценах на нефть и металлы, - говорит главный экономист УК "Русь-Капитал" Алексей Логвин. - Сейчас поток доходов в этих секторах существенно снизился, соответственно, возникает масса рисков для связанных с нефтянкой и металлургией отраслей (например, для машиностроения). А рост рисков - это, прежде всего, бегство капитала".

|

|

|

Политические риски также не утихают. На смену войны с Грузией пришел газовый конфликт с Украиной. "Новая война пока находится в холодной, то есть экономической, фазе, но ее негативные последствия уже сейчас ощущают большинство европейцев, - замечает г-н Логвин. - На инвестиционный климат России конфликт с Украиной будет влиять очень плохо и значительно дольше, чем летняя война с Саакашвили. Очень вероятно, что до полноценного разрешения ситуации Россия будет рассматриваться как очень рискованный регион, куда лучше деньги не вкладывать".

Если посмотреть на статистику притока/оттока капитала за последние 10 лет, можно сказать, что притока капитала в Россию фактически и не было. Приток наблюдался только в 2006 и 2007 годах ($41,8 млрд и $83,1 млрд соответственно), и носил он в значительной степени спекулятивный характер. "При низких процентных ставках в США, Европе и Японии и укрепляющемся рубле покупка любых российских облигаций была сверхприбыльным делом, - отмечает Алексей Логвин. - А сейчас, когда прошла волна дефолтов и рубль перестал укрепляться, явно появился повод по возможности погасить долговые бумаги, поменять все на доллары или евро и вернуть эти деньги туда, где они были первоначально". В реальном же секторе отдельные проекты не носили столь массового характера, как приток средств на финансовый рынок. При этом российские власти за счет предоставления кредитов отдельным предприятиям и более активного регулирования экономики инвестиционный климат в России только продолжают ухудшать, сетует экономист.

Что касается прогнозов, не все эксперты пессимистично смотрят на будущее. "Как только в России возобновится экономический рост (мы ждем первых признаков оттепели уже в феврале-марте) и увеличится спрос на инвестиции, капитал вновь начнет возвращаться в экономику, что может привести к развороту тенденций на внутреннем валютном рынке", - считает Кирилл Тремасов. "Если мировые рынки капитала откроются для российских заемщиков хотя бы в середине года, то чистый отток капитала по году может оказаться достаточно скромным - в пределах $20-40 млрд", - приводит свои оценки аналитик.

Велика вероятность того, что рекорд 2008 года по оттоку капитала по абсолютной величине продержится несколько лет, а рекорд четвертого квартала может держаться не одно десятилетие, считает Евгений Надоршин. "В 2009 году мы уже не ждем таких значительных изменений в капитальном счете - отток будет гораздо скромнее", - полагает экономист.

|

|

|

Другой точки зрения придерживается аналитик Банка Петрокоммерц Дмитрий Харлампиев. При прогнозировании ситуации на следующий год, по его мнению, целесообразно ориентироваться на погашение внешних заимствований в полном объеме при существенно более скромном, а вероятнее, нулевом объеме новых привлечений. Совокупный чистый отток капитала частного сектора в 2009 году эксперту видится на уровне порядка $100 млрд. Для сравнения, Минэкономразвития ожидает в нынешнем году чистого оттока капитала в размере $90 млрд.

Табл. 1. Рейтинг событий, влияющих на российский рынок [5]

| Событие | Рейтинг | Прогноз |

| МАКРОЭКОНОМИКА | ||

| Общая ситуация на мировых фондовых рынках | C |

|

| Макроэкономическая ситуация в CША | D |

|

| Макроэкономическая ситуация в России | B |

|

| ПОЛИТИКА | ||

| Украина не обеспечивает транзит российского газа в Европу | B |

|

| СЫРЬЕВЫЕ РЫНКИ | ||

| Уровень мировых цен на нефть | C |

|

| Уровень мировых цен на металлы | C |

|

| ОТРАСЛЕВЫЕ И КОРПОРАТИВНЫЕ НОВОСТИ | ||

| По итогам года чистая прибыль "Транснефти" может составить 70 млрд р. | В |

|

| "ЮТэйр" в 2008 г. увеличила количество перевезенных пассажиров на 10,3% | В |

|

| МРСК продал 100% акций "Авиаэнерго" за 106,2 млн рублей | C |

|

Инвестиционный фон - умеренно негативный [6].

Табл. 2.Как изменился инвестиционный климат в России за последние годы?

| Малому бизнесу стало хуже, а крупному - лучше | 50% (671) |

|

| Политика президента Путина улучшит климат раз и навсегда | 20% (267) |

|

| Стало только хуже | 12% (163) |

|

| Вкладывать деньги в Россию - это безумие | 11% (150) |

|

| Бизнес стало вести проще | 4% (65) |

|

*В опросе приняло участие: 1316 человек[7].

Однако отток портфельных инвестиций из России оказался ниже, чем из фондов развивающихся стран. По мнению инвесторов, в США ситуация начинает налаживаться, а центр мирового кризиса начал перемещаться в более слабые страны Азии и Латинской Америки. Именно этим объясняется приток капиталов в американские фонды акций компаний с большой капитализацией. Российские власти пока спокойно смотрят на действия спекулянтов.

Отток капиталов с развивающихся рынков объясняется не только резким снижением цен на сырье. Инвесторы посчитали, что глобальный кризис в ближайшее время начнет острее ощущаться именно в более слабых в финансовом плане странах Азии и Латинской Америки, в то время как в США проблемы пойдут на спад. Не случайно EPFR Global в указанный период зафиксировала приток капиталов в американские фонды акций компаний с большой капитализацией.

В целом аналитики EPFR Global признают, что на дальнейшее движение капиталов на фондовом рынке России будут влиять как экономические, так и политические факторы. По мнению Иэна Уилсона, отток капиталов может прекратиться, если остановится падение цен на нефть и конфликт между Россией и Грузией разрешится.

Аналитики полагают, что временное ухудшение инвестиционного климата в России связано с целым комплексом причин, где политические факторы являются всего лишь одной из составляющих. "На фоне других развивающихся рынков Россия долгое время являлась "тихой гаванью", достаточно привести в пример обвал ведущего китайского индекса более чем наполовину с начала года, - сказал РБК daily генеральный директор УК "ОФГ Инвест" (UFG Asset Management) Андрей Подойницын. - Но, несмотря на то, что профицит внешнеторгового баланса России обновляет максимумы, а рост ВВП остается на уровне 8%, зарубежные инвесторы сегодня снижают лимиты на Россию из-за увеличения политических рисков". Впрочем, изменение отрицательной динамики на положительную может произойти уже в 2009 году: "Российская экономика с фундаментальной точки зрения имеет значительный потенциал для роста, мы оптимистично оцениваем перспективы фондового рынка до конца года. Положительную динамику рынку могли бы задать конкретные шаги по снижению НДС, а также реализация мер по снижению налогообложения нефтяной отрасли".

Наконец, интерес к России со стороны иностранных инвесторов по-прежнему во многом будет определяться ситуацией на мировом рынке сырья. По мнению заместителя начальника аналитического департамента компании "Арбат Капитал" Алексея Павлова, в глазах зарубежных инвесторов фондовый рынок России стал менее привлекательным из-за существенного снижения стоимости нефти по сравнению с началом этого года. "Падение нефтяных фьючерсов будет способствовать дальнейшему оттоку средств с российского рынка, - считает Алексей Павлов. - По нашим оценкам, стоимость нефти начнет восстанавливаться не раньше начала 2009 года, поэтому именно тогда можно ждать начала возвращения капиталов". Один из иностранных экспертов фондового рынка, просивший не называть его имени, дал такой комментарий: "Чтобы "западники" вернулись, нужно всего лишь, чтобы Путин дал развернутое интервью какому-нибудь ресурсу, которому доверяют инвесторы. Например, CNBC"[8].

Впрочем российские власти пока спокойно смотрят на временный отток портфельных инвестиций. Объем же чистого притока капитала в 2008 году, по оценке министра финансов России Алексея Кудрина, был немалым и достиг отметки чуть ниже прогноза в 30-40 млрд долл., сделанного ЦБ.

|

|

|