|

Мероприятие по снижению себестоимости производства муфты

|

|

|

|

Рыночные отношения характеризуются ростом номенклатуры выпускаемых предприятием изделий. Одновременно конкуренция вынуждает производителя предъявлять высокие требования к качеству промышленной продукции, совершенству конструкции, её размерной точности, шероховатости поверхности и т. п. Технологическая сложность изготовления современных изделий, высокие требования, предъявляемые к испытаниям на работоспособность и ресурс, приводят к резкому возрастанию объёма технологической подготовки производства (ТПП). В то же время необходимость постоянного обновления продукции в соответствии с требованиями рынка обострила задачу всемирного сокращения длительности производственного цикла ТПП. Решение этих проблем возможно лишь при:

- использовании последних научно-технических достижений в процессе подготовки производства;

- внедрении политики инноваций на технологическое оборудования.

Технологическая подготовка производства – совокупность взаимосвязанных процессов, призванных обеспечить готовность предприятия к выпуску продукции высокого качества и установленные сроки при наименьших трудовых, материальных и финансовых затратах; приспособленности производства к непрерывному, его совершенствовании.

Высокий уровень ТПП является условием эффективной работы производства любого типа (единичного, серийного, массового), обеспечивая его стабильность и надёжность функционирования, гибкость и малооперационность и безотходность. В данном разделе дипломного проекта проведём анализ выпуска двух муфт. В недавнем прошлом минский автомобильный завод производил и использовал в своёй продукции длинную муфту ограничения скорости вращения первичного вала коробки передач относительно вторичного. Она предназначена для того, чтобы более эффективно подготовится к последующему переключению коробки передач. Проведя мероприятия, которые были исследованы разработчиком данного проекта, по модернизации муфты, была создана более совершенствованная муфта. Расход материалов для производства короткой муфты представим в табл. 1.

|

|

|

Таблица 1

Расход материалов для производства короткой муфты

| Наименование материала | Ед. изм. | Норма расхода на единицу продукции |

| 1 | 2 | 3 |

| чугун литейный | кг | 0,67320 |

| лом стальной | кг | 0,56880 |

| ферросилиций 45% | кг | 0,03560 |

| песок формовочный | кг | 1,17300 |

| глина формовочная | кг | 0,00980 |

| крепитель | кг | 0,01390 |

| смола фенолформальдегидная | кг | 0,00910 |

| известняк | кг | 0,20150 |

| средний сорт круг 20 | кг | 0,01280 |

| бентоглина порошкообразная | кг | 0,06930 |

| силумин | кг | 0,00044 |

| противопригарные добавки | кг | 0,01980 |

| томильные емкости | кг | 0,00810 |

| Топливо кокс литейный | кг | 0,67400 |

| газ природный | м3 | 0,52000 |

| электроэнергия | кВт | 0,54000 |

В табл. 2 приведён расход материалов на производство длинной муфты. Сопоставим данные представленные в табл. 1 с данными длинной муфты представленных в табл. 2. Просуммировав расходы на материалы получается, что затраты на длинную муфту равны 3,94087 кг на единицу, а на короткую – 3,46934 кг на единицу. Итого разница составляет 0,47153 кг на единицу. Это говорит о том, что уменьшился расход материалов, снизилась материалоёмкость и появилась возможность использования производственной мощности для производства большого количества продукции. При этом качество продукции осталось неизменным. Это способствует увеличению объёма производства, что приводит к увеличению прибыли предприятия. Расходы на топливо и энергию тоже уменьшились. Это всё говорит о том, что завод провел эффективное внедрение нового изделия. В табл. 3 и 4 проведём калькуляцию.

|

|

|

Таблица 2

Расход материалов для производства длинной муфты

| Наименование материала | Ед. изм. | Норма расхода на единицу продукции |

| 1 | 2 | 3 |

| чугун литейный | кг | 0,79930 |

| лом стальной | кг | 0,63000 |

| ферросилиций 45% | кг | 0,03790 |

| песок формовочный | кг | 1,39000 |

| глина формовочная | кг | 0,01080 |

| крепитель | кг | 0,01160 |

| смола фенолформальдегидная | кг | 0,01550 |

| известняк | кг | 0,21290 |

| средний сорт круг 20 | кг | 0,01360 |

| бентоглина порошкообразная | кг | 0,07590 |

| силумин | кг | 0,00047 |

| противопригарные добавки | кг | 0,02170 |

| томильные емкости | кг | 0,00950 |

| Топливо кокс литейный | кг | 0,71170 |

| газ природный | м3 | 0,96000 |

| электроэнергия | кВт | 0,60070 |

Таблица 3

Калькуляция затрат длинной муфты

| Статьи затрат | Сумма, р. |

| 1 | 2 |

| Сырье и материалы | 27 000 |

| Основная з/п основных производственных рабочих | 10 000 |

| Доп. з/п основных производственных рабочих | 1 000 |

| Отчисления органам социального страхования и в фонд занятости | 3 960 |

| Чрезвычайный налог | 440 |

| Топливо и электроэнергию для технических целей | 2 400 |

| Расходы на подготовку и освоение производства | 1 000 |

| Износ инструмента и приспособлений целевого назначения | 1 000 |

| Амортизационные отчисления осн. производственных фондов | 500 |

| Общепроизводственные расходы | 15 000 |

| Общехозяйственные расходы | 14 000 |

| Производственная себестоимость единицы продукции | 81 000 |

| Прочие производственные расходы | 810 |

| Итого производственная с/с | 81 810 |

| Коммерческие расходы | 3 270 |

| Итого полная с/с | 85 080 |

| Нормативная прибыль на единицу продукции | 25 530 |

| Цена предприятия | 110 610 |

| Отчисления в спецфонды единым платежом | 4 490 |

| Отпускная цена без учёта НДС | 115 100 |

| НДС | 20 720 |

| Цена реализации с учётом косвенных налогов | 135 820 |

Таблица 4

Калькуляция затрат короткой муфты

| Статьи затрат | Сумма, р. |

| 1 | 2 |

| Сырье и материалы | 26 700 |

| Основная з/п основных производственных рабочих | 9 000 |

| Доп. з/п основных производственных рабочих | 900 |

| Отчисления органам социального страхования и в фонд занятости | 3 960 |

| Чрезвычайный налог | 440 |

| Топливо и электроэнергию для технических целей | 2150 |

| Расходы на подготовку и освоение производства | 1 000 |

| Износ инструмента и приспособлений целевого назначения | 1 000 |

| Амортизационные отчисления осн. производственных фондов | 500 |

| Общепроизводственные расходы | 15 000 |

| Общехозяйственные расходы | 14 000 |

| Производственная себестоимость единицы продукции | 76 650 |

| Прочие производственные расходы | 766 |

| Итого производственная с/с | 77 417 |

| Коммерческие расходы | 3 097 |

| Итого полная с/с | 80 514 |

| Нормативная прибыль на единицу продукции | 24 154 |

| Цена предприятия | 104 668 |

| Отчисления в спецфонды единым платежом | 4 248 |

| Отпускная цена без учёта НДС | 108916 |

| НДС | 19 605 |

| Цена реализации с учётом косвенных налогов | 128 521 |

|

|

|

Таким образом, себестоимость нового изделия уменьшилась, за счет сокращения расходов материала. Внедрение нового изделия привело к снижению затрат но производство, и как следствие этого некому экономическому эффекту. Произведем расчет экономического эффекта.

Прогноз объема продаж и расчетного периода.

Прогноз объема продаж строится на основании анализа существующих мощностей предприятия, наличия производственной базы, возможности расширения производства. Огромную роль в прогнозировании играет определение и оценка рынка для будущего производства. В первую очередь это касается оценки вероятных доходов.

Объем производства равен объёму выпуска произведенных коробок передач. Исходя из этого, объем производства данной коробки передач, будет составлять 960 штук в год.

В качестве расчетного периода примем один год.

Расчет уровня рентабельности продукции.

Расчёт уровня рентабельности муфты (Уизд)

Уизд.j =  , (3)

, (3)

где Цпi – цена предприятия, р.;

Спi – полную себестоимость единицы продукции р.;

Тогда, уровень рентабельности единицы изделия:

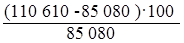

до внедрения новой муфты: Уизд.j=  ≈ 30%

≈ 30%

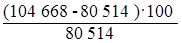

после внедрения новой муфты: Уизд.j =  ≈ 30%

≈ 30%

Таким образом, в результате внедрения новой технологии, которая предполагала снижение сырьевых и материальных, топливных и электроэнергетических затрат, а также налога и отчислений, наблюдается снижение прибыли с единицы изделия на ∆Пti = 19 403 – 18 357 = 1 046 р., или на 1003 930 р. для годовой программы. При этом рентабельность нового изделия не изменилась.

|

|

|

Рассчитаем годовой экономический эффект.

Э = (С1 - С2) + N · (V1 - V2), (4)

где Э – годовой экономический эффект от внедрения новой технологии изготовления изделия;

(С1 – С2) – изменение суммы постоянных затрат за счет внедрения новой технологии;

(V1 – V2) – изменение суммы переменных затрат на изготовление одного изделия за счет внедрения новой технологии.

Изменение технологии не предусматривает закупку нового оборудования, изменения суммы амортизационных отчислений, затрат на содержание и ремонт оборудования и площадей. Следовательно, изменение суммы постоянных затрат за счет внедрения новой технологии будет равно нулю.

Рассмотрим изменение переменных затрат при изменении технологии. К переменным издержкам в данном случае отнесем: расходы на сырье и материалы; расходы на основную и дополнительную заработную плату основных производственных рабочих; топливо и электроэнергию для технических целей

Рассчитаем годовой экономический эффект от внедрения новой технологии изготовления муфты:

Э = 0 + 960 · (27 000 – 10 000 – 1 000 – 2 400) - (19 500 – 9 000 – 900 –

– 2 150) = 5904 000 р.

Таким образом, при внедрении нового технологического процесса изготовления муфты получен годовой экономический эффект в размере 5904 000 р. за счет снижения затрат на сырьё и материалы.

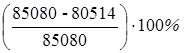

Рассчитаем снижение себестоимости изготовленного изделия по следующей формуле

Сс =  , (5)

, (5)

где Сс – снижение себестоимости (%);

С1 – себестоимость (по измененным статьям) изделия до внедрения нового техпроцесса, р.;

С2 – себестоимость (по измененным статьям) изделия после внедрения нового техпроцесса, р.

Сс =  = 5,37%

= 5,37%

Таким образом, проведённые мероприятия по укорочению муфты привели к снижению себестоимости, однако наблюдается уменьшение прибыли за год на (25 530 – 24 154) · 960 = 1320 960 р. при неизменной рентабельности единицы изделия. Общий экономический эффект по планируемым мероприятиям представим в виде табл. 5.

Таблица 5

Общий экономический эффект, р.

| Проектные мероприятия | Затраты, р. | Высвободившиеся денежные средства, р. | Эффект, р. |

| Реорганизация планово- экономического отдела | - | 19 253 000 | 19 253 000 |

| Модернизация муфты ограничения скорости вращения первичного вала коробки передач относительно вторичного | - | 5904 000 | 5904 000 |

| ИТОГО | - | 25 157 000 | 25 157 000 |

ЛИТЕРАТУРА

1. Антикризисное управление. Под ред. Э. М. Короткова. – М.: ИНФРА – М, 2006. – 432 с.

2. Антикризисное управление предприятием / В. П. Ельсуков,

В. С. Каменков и др. - Мн.: Аверсэв, 2004, - 574 с.

3. Грачев, А. В. Финансовая устойчивость предприятия: анализ, оценка и управление: Учебно-практическое пособие. - М.: Дело и Сервис, 2005г. - 192 с.

|

|

|

4. В. М. Родионова. Финансовая устойчивость предприятия в условиях инфляции / В. М. Родионова [и др.]. - М.:Перспектива, 2006г. - 98 с.

5. Менеджмент организации. Учебное пособие. З. П. Румянцева [и др.]. - М.: ИНФРА-М, 2007г. - 432 с.

|

|

|