|

Современные формы кредита в РК

|

|

|

|

Республика Казахстан в последние три года демонстрирует высокие темпы роста экономики. Главной целью в экономике является максимально высокие темпы роста ВВП, от чего на прямую зависит решение многих социальных проблем. Экономический рост должен так же подкрепляться качественными изменениями в экономике. Прежде всего, они должны сопровождаться обновлением изношенных основных фондов новыми высокотехнологическими оборудованием и техникой.

Лизинг является важным механизмом во всем мире для стимулирования предпринимательства, внедрения новых технологий, обновления и увеличения основных средств, уменьшения социальной напряженности, создания дополнительных рабочих мест, привлечения инвестиций и т.д. Лизинг не требует большого стартового капитала для приобретения оборудования и дополнительного залога, т.к. приобретаемый предмет лизинга является одновременно предметом залога.

Историю становления лизинга в Казахстане можно условно разделить на три этапа. Первый этап – этап становления предпринимательства и института частной собственности, без которой лизинг невозможен. Второй этап – практическое применение лизинга в отдельных отраслях. Третий этап отмечается созданием ряда основополагающих нормативных правовых актов, принятых Парламентом Республики, таких как Гражданский Кодекс РК (Особенная часть) 1999г., Закон РК «О финансовом лизинге» 2000г., Кодекса РК «О налогах и других обязательных платежах в бюджет» 2001г. и т.д.

После вступления в силу вышеназванных и других нормативных правовых актов, лизинг получил наибольший толчок к развитию. Так, в Республике Казахстан действуют несколько государственных лизинговых компаний, например, «КазАгроФинанс», около десяти частных лизинговых компаний, например: БТА Лизинг, Халык Лизинг, АТФ Лизинг и др., и отмечается интерес к созданию новых, что демонополизирует рынок лизинговых услуг. Создано и функционирует Ассоциация «Казахстанский Лизинг», ставшая соучредителем и партнером Конфедерации СНГ Лизинг.

|

|

|

И как показал опыт, лизинг становится востребованным финансовым инструментом для развития экономики страны в целом, т.к. имеет ряд преимуществ перед арендой, куплей-продажей и кредитом. По некоторым оценкам лизинговый портфель в целом по республике составляет не менее 250млн. долларов (неофициальные данные).

Лизинг имеет более 50-ти разновидностей, однако законодательство республики в настоящее время оперирует исключительно финансовым лизингом. Другие виды лизинга в связи с этим не имеют возможности получить реальное развитие. Причем в ГК Республики Казахстан в понятии лизинга сразу дается классическое определение финансового лизинга, что сразу ограничивает возможность применение других видов лизинга.

Следующим несоответствием является невозможность применения ускоренной амортизации для предметов лизинга в течение срока договора, которая применяется для стимулирования внедрения новой технологии во всем мире. Субъект малого предпринимательства не сможет взять в лизинг помещение, т.к. амортизационный коэффициент, предусмотренный Налоговым Кодексом, позволит выкупить помещение лишь через 11 лет, т.к. срок амортизации для договора финансового лизинга составляет не менее 80% службы предмета лизинга. При существующих процентных ставках (20-25% годовых), предприниматель заплатит за полученную недвижимость в 3-4 раза больше чем при простом ее приобретении. Исключение составляет срок амортизации сельскохозяйственной техники, срок которого должен составлять не менее 3-х лет.

|

|

|

Важным и перспективным направлением создания эффективного механизма жилищного финансирования, позволяющим обеспечить наряду с системой строительных сбережений комплексное решение жилищной проблемы в стране, является долгосрочное ипотечное кредитование населения.

Программа ипотечного кредитования в РК начали активно развиваться с 2001 года. Толчком для развития ипотеки послужила принятая правительством РК (постановление №1290 от 21.08.2000 г.) «Концепция долгосрочного финансирования жилищного строительства и развития системы ипотечного кредитования в РК». В конце 2000 года на основании постановления №469 правления НацБанка РК от 20.12.00 г. создано АО «Казахстанская ипотечная компания». В этот же период банки второго уровня начали реализацию собственных программ кредитования населения на приобретение жилья.

Следует отметить, что система ипотечного кредитования Казахстана развивается по классическому пути: по примеру Fannie Mac и Freddie Mac (США), Cagamas Berghad (Малайзия) создана «Казахстанская ипотечная компания». По типу немецкой модели стройсбережения (Bausparkasse) создано АО «Жилищный строительный сберегательный банк». С целью расширения числа потенциальных клиентов с меньшим уровнем накопления основан «Казахстанский фонд гарантирования ипотечных кредитов». Деятельность всех этих компаний способствует повышению сроков кредитования, понижению ставок вознаграждения, а также повышению размеров кредитов и снижению первоначального взноса, что на сегодняшний день способствует сделать ипотечный жилищный заем доступный для населения.

Для совершенствования действующей ипотечной системы предложить по типу американской системы внедрить «страховые титула собственности» (один из новых продуктов ЗАО «СК АТФ - Плюс»), укрепить институт ипотечных брокеров, а также реализовать программу государственной поддержки ипотечного кредитования, в том числе путем предоставления государственных субсидий, льгот по налогообложению для кредитов и пр. Одним из таких направлений является Государственная программа развития жилищного строительства на 2005-2007 гг., реализуемая банками второго уровня совместно с АО «Казахстанская ипотечная компания».

|

|

|

В течение 2004 года на рынке ипотечного кредитования наблюдалась высокая активность. Рост ипотеки был обусловлен увеличением платежеспособности населения, снижением ставок вознаграждения банками, разнообразием, объемами предложения нового и вторичного жилья.

Так же, как и для других участников рынка, 2000 год для АО «АТФ Банк» является успешным – объем ссудного портфеля возрос в 2,5 раза по сравнению с результатами предыдущего года. Банк совместно с АО «Казахстанская ипотечная компания» преступил к реализации специальной программы по предоставлению ипотечных жилищных займов по сниженной ставке вознаграждения: 10% годовых в тенге с первоначальным взносом 10% сроком до 20-ти лет на приобретение жилья, распределенного через местные исполнительные органы.

Таким образом, можно констатировать, что система ипотечного кредитования развивается успешно, максимально быстрыми темпами. Ипотечное кредитование становится приоритетом направлением банковской деятельности, постепенно вытесняя доли корпоративного бизнеса из общего объема ссудного портфеля. За текущий год многие банки в борьбе за клиента предприняли попытки снижения ставок вознаграждения, внедрения новых программ кредитования «без подтверждения доходов», что в свою очередь благоприятно повлияло на увеличение спроса на ипотечные кредиты и ипотечную систему в целом. С учетом результатов 2004 года, в 2005 году банки и ипотечные компании продолжали наращивание портфеля ипотечных кредитов, конкурируя между собой, разрабатывая новые продукты и схемы кредитования.

Как и все формы кредитования, ипотечное кредитование связано с некоторыми видами риска. К основным рискам, связанным с кредитованием под недвижимость и строительство, относятся следующие: кредитный риск, риск ликвидности и ценовой риск (или риск обеспечения).

Риск коммерческой и жилой недвижимости представляет существенную угрозу для банковского сектора Казахстана. Рынок ипотеки в Казахстане значительно перегрет. Данная тенденция усугубляется значительным строительным ростом, в результате которого будет снижаться и стоимость аренды помещений, что, в свою очередь, повлияет на качество кредитов банка, выданные под долгосрочное коммерческое строительство.

|

|

|

В настоящее время Агентством финансового надзора готовятся соответствующие изменения и дополнения в пруденциальное регулирование и классификацию активов. По сообщениям в периодической печати основная цель этих изменений – повышений капитализации банков до уровня адекватно принимаемым банками рискам по недвижимости, а также снижение темпов роста строительного и ипотечного кредитования. Вместе с тем, вполне возможно, что Агентством будут ужесточены требования по достаточности капитала в отношении наиболее рисковых ипотечных кредитов, которым, как показывает банковский кризис Юго-Восточной Азии, следует отнести кредиты на строительство и приобретение коммерческой недвижимости.

Целесообразным является применение банками Казахстана более надежных, а точнее широко используемых в международной практике стандартов оценки. При этом важным является и периодичность поведения оценки, которая, как представляется должна проводиться раз в три года. Естественно, что проведение данной процедуры в основном целесообразно в отношении крупных ипотечных кредитов и предоставленных на долгие сроки.

Трудно с достаточной степенью уверенности сказать, как скажется на банковском секторе возможное ужесточение надзорной практики уполномоченного органа, но, очевидно, что при бездействии органов надзора кризисные явления в банковской системе становятся более масштабными.

Если у предприятия скапливается большой объем дебиторской задолженности, и при этом возникает потребность в наличности, то такое предприятие для поправки своих финансовых дел может обратиться к коммерческим банкам специализированным факторинговым компаниям.

Таким образом, факторинг – это переуступка неоплаченных долговых требований, возникающих в процессе реализации товаров и услуг факторинговой компании на условиях коммерческого кредита.

В чем же главное преимущества факторинга?

Во-первых, он позволяет сократить срок платежа, что, в свою очередь, уменьшает риск, связанный с платежеспособностью клиента, а также обеспечивает ускорение оборота предприятия.

Во-вторых, факторинг позволяет предприятию избежать трудоемкой работы по проверке платежеспособности своих клиентов и ведению бухгалтерского учета в отношении своих требований. Решение всех проблем берет на себя фактор-фирма (банк).

В-третьих, фактор-фирма, принадлежащая крупным коммерческим банкам заставляет оплачивать счета в срок. Известно, что банки постоянно обмениваются информацией о финансовом положении различных фирм. Нарушение сроков оплаты в случае использования факторинга может самым негативным образом сказаться на деловой репутации предприятия.

|

|

|

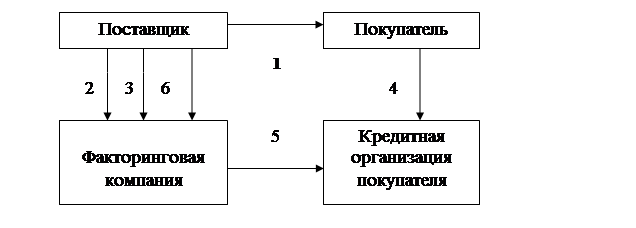

Однако не все предприятия могут воспользоваться факторинговыми услугами. В частности, не подлежат факторинговому обслуживанию предприятия с большим количеством дебиторов, если задолженность каждого выражается небольшой суммой; узкоспециализированное предприятие; предприятия, реализующие свою продукцию на условиях послепродажного обслуживания, а также предприятия, заключающие со своими клиентами долгосрочные контракты и выставляющие счета по завершению определенных этапов, рассмотрено на рисунок 1.

Рис.1. Схема документооборота

при факторинге:

1 – отгрузка продукции и отсылка счета-фактуры покупателю с указанием срока платежа;

2 – поставщик предоставляет копию счета-фактуры в фактор-фирму;

3 – оплата счета-фактуры (80% от суммы счета);

4 – покупатель предоставляет в свой банк при наступлении срока поручение на оплату счета поставщика;

5 – оплата счета и перевод денег на счет фактор-фирмы;

6 – окончательный расчет фактор-фирмы с поставщиком.

По вопросу о возникновении факторинговых отношений в РК однозначной позиции нет. Но факторинг не появился в Казахстане в один момент и в готовой форме факторинг, содержание которого описано в ГК РК 1999 года стал результатом эксперимента по внедрению данного обязательства в практику работы отечественных коммерческих банков, начавшегося еще в 1988 году.

Факторинг в Казахстане постепенно превращается в универсальную систему обслуживания поставщика, включающую услуги бухгалтерского, информационного, сбытового, страхового, кредитного и юридического характера.

На практике в настоящее время казахстанский факторинг выглядит достаточно просто и эффективно. Банк приобретает у хозяйствующего субъекта (продавца) право на взыскание дебиторской задолженности покупателя продукции (работ, услуг) и в течение 2-4 дней перечисляет хозяйствующему субъекту 70-90% суммы средств за отгруженную продукцию, в момент предъявления платежных документов. После получения платежа по этим счетам от покупателей и вычета процентов и комиссионных вознаграждений банк перечисляет хозяйствующему субъекту оставшиеся 30-10% суммы счетов. Стоимость же факторингового обслуживания зависит от вида услуг, финансового положения клиентов и других факторов. Определяя плату за факторинг, следует исходить из принятого сторонами процента за кредит и среднего срока пребывания средств в расчетах с покупателем. Например, если ставка за кредит 40% годовых, средний срок оборачиваемости средств в расчетах с покупателями 15 дней, то оплата за эти операции составит: (40*15)/360 дней=1,66% суммы, принятой к оплате факторинга. При помещении документов продавца в картотеку покупателя вся сумма пени также является доходом факторинга.

Практика наглядно доказывает, что факторинговое обслуживание наиболее эффективно для малых и средних предприятий.

Таким образом, детально проанализировав процесс возникновения в Казахстане факторинговых обязательств, можно сделать вывод, что факторинг, являясь разновидностью общегражданской уступки требования, в то же время имеет присущие только финансированию под уступку денежного требования качества, что выделяет факторинг в особый самостоятельный вид обязательства, имеющий свою историю и прошедший собственный эволюционный путь.

III. Проблемы и перспективы развития кредита в Казахстане

Современная кредитная двухуровневая система в РК практически сформирована:

1 уровень – Национальный банк Республики Казахстан;

2 уровень – коммерческие банки (банки второго уровня) и другие финансово – кредитные учреждения, осуществляющие отдельные банковские операции.

Таким образом, кредитная система включает НацБанк, банки, филиалы и представительства иностранных банков, небанковские кредитные организации, союзы и ассоциации кредитных организаций.

НБ РК является главным банком государства. Основными целями деятельности НБ РК являются защита и обеспечение устойчивости тенге, в том числе и его покупательной способности и курса по отношению к иностранным валютам; развитие и укрепление банковской системы, обеспечение эффективного и бесперебойного функционирования системы расчетов. НБ РК разрабатывает и проводит единую государственную денежную политику, направленную на обеспечение устойчивости тенге; монопольно осуществляет эмиссию наличных денег и организует их обращение, устанавливает правила осуществления расчетов, проведения банковских операций, надзор за их деятельностью; осуществляет валютный контроль и др. функции.

Второй уровень банковской системы представлен, прежде всего, широкой сетью коммерческих банков. Обеспечивающих кредитно-расчетное обслуживание субъектов хозяйственной жизни. Наряду с коммерческими банками функционируют так же специальные банки. К ним относятся ипотечные банки, кредитующие под залог недвижимости; земельные банки, занимающиеся кредитованием под залог земельных участков, инвестиционные, осуществляющие операции по выпуску и размещению ценных корпоративных бумаг. Система специальных банков в силу несовершенства и отсутствия необходимой законодательной базы только начинает складываться. Но следует отметить, что на сегодняшний момент в Республике очень малое количество специализированных банков, более того наблюдается тенденция к универсализации банков, это обусловлено большой степенью риска создания специальных банков.

Помимо банковских учреждений во второй уровень кредитной системы входят так же специальные финансово-кредитные институты. В их деятельности модно выделить, как правило, одну или две банковские операции, на совершение которых требуется получение лицензии НБ РК. Они имеют обычно специфическую клиентуру.

Активно развивается так же коммерческое и внутрифирменное кредитование. Устанавливаются тесные связи между различными звеньями кредитной системы и рынком ценных бумаг.

Таким образом, в РК постепенно формируется кредитная система, которая строится на тех же принципах, что и в странах с развитой рыночной экономикой.

В настоящее время наиболее заметным явлением в кредитной системе можно считать концентрацию и централизацию банковского капитала. Выделяются крупные банки, сосредотачивающие у себя значительную долю ресурсов, операций и персонала банковской системы. Они постепенно занимают господствующее положение на рынке ссудных капиталов. Их размеры возрастают за счет расширения обслуживания крупной клиентуры, привлечения новых вкладчиков, получения высокой прибыли.

Острая конкуренция в банковском деле ведет к вытеснению мелких кредитных учреждений. Основной формой ликвидации самостоятельных мелких банков становится приобретение одним банком акций другого банка и превращение его в свой филиал. С помощью расширения филиальной сети банки привлекают новую клиентуру и капиталы.

Особенно сильна концентрация банковского капитала в отдельных регионах, когда несколько банков сосредотачивают у себя подавляющую часть операций в определенном городе (особенно в крупных городах Республики).

Конкуренция в банковском деле выходит на международный уровень. Усиливается проникновение на казахстанский финансовый рынок иностранных банков путем создание банков с участием иностранного капитала. Доля иностранных активов в активах банков продолжает расти, как продолжают расти и кредиты в иностранной валюте. Так, например, за март 2005 года кредиты в национальной валюте снизились на 0,7% - до 709,1 млрд. тг., а кредиты в иностранной валюте возросли на 3,0% - до739,3 млрд. тг., что привело к снижению удельного веса кредитов в тенге по сравнению с декабрем 2004 года с 48,1 до 47,2%.

Следует отметить и положительные моменты, с оживлением экономики в банковском секторе также наметились положительные тенденции – снижение ставки рефинансирования с 14% годовых до 9% повлекло за собой и снижение ставок по кредитам, включая и потребительские кредиты. Прогнозы Национального банка относительно изменения ставки оправдались - согласно им снижение ожидалось до 10% годовых. По официальным данным, средневзвешенная ставка вознаграждения по кредитам физическим лицам в тенге снизилась с начала года с 25,5% до24,2% годовых. Кроме того, банки имеют возможность выдавать среднесрочные и долгосрочные кредиты.

Сегодня при экономическом оживлении в республике и росте покупательского спроса населения, потребительское кредитование вновь набирает свою актуальность.

Наблюдаются и некоторые перспективы и в жилищном кредитовании. Существует схема жилищного кредитования, позаимствованная у Германии. Она заложении в принятом еще в декабре 2000 г. законе «О строительных сбережениях». Согласно ей, прежде чем получить кредит, заемщик накапливает не менее 50% договорной суммы на сберегательном счете в специализированном банке. Ставка вознаграждения, как по кредитам, так и по привлекаемым в этом случае вкладам остается постоянной на весь срок действия договора, причем маржа банка в этом случае не более 3% годовых. Такие льготные ставки достигаются вследствие замкнутости этой схемы. Кроме того, государство поощряет и стимулирует накопления населения и выделяет ежегодные премии в размере 20% от суммы вклада, но размер вклада при этом должен быть не более 60 месячных расчетных показателей. В случае если вклад превышает эту норму, т оставшаяся не поощренной сумма вклада учитывается при начислении премии в следующем году. Эта система функционирует в Германии с 1948 г., причем довольно успешно. Но специализированные стройсберегательные банки в Казахстане пока не созданы, т.к. отечественные банкиры готовы развивать этот вид услуг только с крупными западными партнерами. Открытие такого банка планируется в следующем году совместно с немецкими инвесторами. Этот механизм более привлекателен, т.к. здесь может быть задействовано 15-20% населения, тогда как ипотечное кредитование доступно лишь 5% граждан. Но в качестве идеального варианта необходимо было бы функционирование этой системы и системы жилищного кредитования, предложенной «Казахстанской ипотечной компанией» одновременно.

Как уже было отмечено в данной работе, все более прочные позиции на нашем денежном рынке сегодня постепенно завоевывает факторинг. Правда, он развивается пока преимущественно как банковская операция. Поскольку в республике создание и развитие малых предприятий в будущем будет интенсивно стимулироваться, есть уверенность в том, что факторинг как одна из форм обслуживания получит в перспективе широкое распространение.

Достаточно новой для нашей республики и перспективной кредитной операцией является форфейтинг. В соответствии с Правилами учета векселей банками второго уровня РК, утвержденным Постановлением правления Нацбанка РК №396 от 15.11.99г., форфейтинг – это прием (покупка) векселя банком по индоссаменту и выплатой вексельной суммы без права регресса на клиента (своего индоссанта). Банк вправе проводить форфейтинговые операции только при наличии лицензии Нацбанка РК на проведение форфейтинговых операций. При осуществлении форфейтинга банк также имеет право удержать из вексельной суммы дисконт.

В настоящее время одним из основных центров форфейтинга является Лондон, поскольку экспорт многих европейских стран давно финансируется из «Сити банк», никогда не медлившего с освоением новых банковских технологий. Значительная часть форфейтингового бизнеса сконцентрирована также в Германии и Швейцарии. В нашей стране форфейтинг еще не получил достаточно широкого распространения.

Но, следует отметить, что казахстанская денежно-кредитная система сегодня находится на достаточно стабильном уровне и наблюдается тенденция к успешному развитию всей банковской системы страны в целом.

ЗАКЛЮЧЕНИЕ

В данной работе были рассмотрены теоретические основы кредита, сущность и проблемы, которые присущи кредиту в современных условиях, и изменения его функциональной динамики.

Основой кредитного механизма являются процессы, определенные функциями, сущностью и организацией кредитования. Структура кредитного механизма определяется взаимосвязью следующих элементов;

Ø кредитное планирование;

Ø формы кредита;

Ø виды кредита;

Ø организационные структуры управления кредитными отношениями;

Ø объекты и методы кредитования;

Нужно сказать, что сейчас особое место занимает коммерческий кредит, лизинг, при которых кредитодателями выступает не одно, а несколько лиц. Приоритетным методом финансирования экономики стал выпуск ценных бумаг.

Крупные банки практикуют выдачу персональных кредитов, которые отличаются тем, что они не привязаны к торговой сделке, да и сама система кредитования населения является весьма гибкой. Важной особенностью современного периода является растущая интернационализация кредитных систем развитых стран.

В этой работе было рассмотрено современное состояние кредитного рынка Казахстана. Следует отметить, что на современном этапе имеют место следующие тенденции в развитии банковской системы РК:

4. понижение ставки рефинансирования;

5. универсализация коммерческих банков;

6. уменьшение государственного регулирования;

В нашей стране необходимо активно развивать новые формы кредитования, такие, как факторинг, форфейтинг и др. Широкое распространение среди казахстанцев получили такие виды кредитования как ипотека, лизинг, потребительский кредит. Следует отметить, что при формировании определенного вида кредита банковская система Казахстана сталкивалась с рядом проблем.

Но не следует упускать и тот факт, что казахстанская денежно-кредитная политика признана мировым сообществам наиболее стабильно и устойчиво развивающейся, и можно уверенно считать, что в течение недолгого промежутка времени наша денежно-кредитная система сможет достигнуть высоких результатов в своем развитии.

Список использованной литературы

1. Гончаров В. Повторение пройденного // Деловая неделя – 2005 – №8 – с. 4.

2. Матайбаева Г. Роль потребительского кредита в решении проблемы улучшения уровня жизни населения // Финансы Казахстан – 2004 - №2 – с. 40-46.

3. Рысбекова Ж. Современный казахстанский факторинг, как разновидность общегражданской цессии // Фемида – 2003 - №11 – с. 70-74.

4. Мыргаясова М. Потребительский кредит: проблемы и перспективы развития // Транзитная экономика – 2002 - №2 – с. 121-125.

5. Райский Л. Устойчивый экономический рост – наша реальность или иллюзия // Жизнь – 2003 - №5 – с. 7-10.

6. Иссык Т. Проблемные аспекты развития лизинга в РК // Экономика и статистика – 2003 - №7 – с.28.

7. Нурмамбетова А. АТФБанк в системе ипотечного кредитования Казахстана // АиФ Казахстана – 2005 - №21 – с.11.

8. Абдрахманова Л. Риск ипотечного кредитования // РЦБ Казахстана – 2005 - №7 – с.32-35.

9. НацБанк РК. О текущей ситуации на финансовом рынке // Мир финансов – 2005 - №6 – с. 15-18.

10. С.Т. Миржакипова. Банковский учет в РК // часть 1 – учебник – А.: Экономика – 2002г.

11. Сейткасимов Г.С. «Деньги, Кредит, Банки» - А.:1999г.

12. Аналитический журнал «Экономика и статистика» 2003г.№3с.16-21

13. Газета «Деловая неделя» 2004г. сентябрь, с. 4.

14. под ред. Е.Ф. Жукова «Общая теория денег и кредита» - М.: 1995г., с 64.

15. Соколова О.В. «Финансы: деньги, кредит» - М.: 2002г., с 39-48.

16. Четыркин Е.М. Финансовый анализ производственных инвестиций. – 2-е изд., испр. и доп. – М.: Дело, 2001. – 256 с.

17. Басовский Л.Е. Теория экономического анализа: Учебное пособие. – М.: ИНФРА-М, 2004. – 222 с.

18. Послание Президента Республики Казахстан Н.А. Назарбаева народу Казахстана от 28.02.07 «Новый Казахстан в новом мире» // www.akorda.kz

1. Матайбаева Г. Роль потребительского кредита в решении проблемы улучшения уровня жизни населения // Финансы Казахстан – 2004 - №2

2.

3. Мыргаясова М. Потребительский кредит: проблемы и перспективы развития // Транзитная экономика – 2002 - №2

4.

|

|

|