|

Отличительные признаки управленческого и финансового учета

|

|

|

|

Между финансовым и управленческим учетом имеются принципиальные отличия. Отличительные признаки каждого вида учета представим в рис. 2.

| Управленческий учет производства | Финансовый учет производства | |||||||||||||||

| Цель учета | ||||||||||||||||

|

| |||||||||||||||

| Степень регламентации | ||||||||||||||||

|

| |||||||||||||||

| Методы ведения | ||||||||||||||||

|

| ||||||||

| Масштабы информации | |||||||||

|

| ||||||||

| Точность информации | |||||||||

|

| ||||||||

| Принципы учета | |||||||||

|

| ||||||||

Продолжение рис. 2 | |||||||||

| Структура учета | |||||||||

|

| ||||||||

| По времени соотношения информации | |||||||||

|

| ||||||||

| Формы выражения информации | |||||||||

|

| ||||||||

| Частота подачи информации | |||||||||

|

| ||||||||

| Сроки представления пользователем | |||||||||

|

| ||||||||

| Степень ответственности | |||||||||

|

| ||||||||

Рис.2. Отличительные признаки управленческого и финансового учета.

Коренное отличие рассматриваемых видов учета заключается в ориентации на требования пользователей информации, которые определяют основное содержание каждого вида. Финансовый учет в большей степени ориентирован на налоговые органы и потому руководители предприятия несут ответственность за содержание финансовых отчетов, но сами этой информацией пользуются ограниченно.

Аналитические отчеты, составляемые в бухгалтерии предприятия, используются конкретными лицами - управленцами разных уровней, которые несут ответственность за определенную деятельность. Так, информация о затратах может быть использована для: определения себестоимости продукции, анализа себестоимости изделий; составления смет проведения будущих операций; составления текущих и оперативных отчетов центров ответственности с последующей оценкой результатов работы; принятия краткосрочных решений и анализа смет капитальных вложений; долгосрочного планирования и выработки стратегии деятельности предприятия.

Запросы большинства внешних пользователей информации характеризуются однотипностью, а лица, пользующиеся данными управленческого учета, как правило, известны, и на их специфические запросы будет ориентирована система данного вида учета.

Цель учета. Это основополагающий признак отличительной характеристики. Назначение финансового учета - составление финансовой отчетности для внешних пользователей информации, расчет налоговых деклараций и т.п. Цель считается достигнутой, если документы составлены и представлены по назначению. Управленческий учет обеспечивает сбор и обработку информации для планирования, управления и контроля.

|

|

|

Степень регламентации. Ведение финансового учета является обязательным для каждого предприятия. Законом устанавливаются требования к финансовой информации, регламентируются формы отчетности и их содержание, порядок расчета показателей. Содержание управленческого учета определяется целями и задачами, поставленными администрацией, которая руководствуется при его организации принципом целесообразными. Сбор и обработка информации считаются целесообразными, если ее ценность для управления выше стоимости получения.

Методы ведения учета. Общеизвестно, что элементами метода финансового учета являются: документация, инвентаризация, оценка и калькулирование, счета и двойная запись, баланс и отчетность. Без применения всей системы элементов в совокупности бухгалтерский финансовый учет не будет соответствовать предъявленным к нему требованиям. Управленческий учет для отражения своих объектов использует часть этих элементов и необязательно в совокупности. Так, записи о хозяйственных операциях могут быть сгруппированы на счетах или просто в накопительных ведомостях. На контрольных счетах информацию регистрируют исходя из принципа обеспечения системы управления необходимыми данными, не всегда используя метод двойной записи.

Масштабы информации. Финансовые отчеты обобщают информацию о деятельности предприятия. В некоторых случаях (когда предприятие расположено в различных регионах или имеет несколько видов деятельности) составляются отдельные финансовые отчеты или расчеты по отраслям и видам деятельности. Управленческий учет организуется по подразделениям предприятия: отчеты об отдельных изделиях, видах деятельности, организационных подразделениях, центрах ответственности, по сегментам и т.д.

Точность информации. Поскольку менеджерам часто необходима срочная информация, то для принятия решений используются приблизительные оценки. Требования к точности в управленческом учете ослаблены в сторону ускорения получения информации, тогда как финансовый учет базируется на достоверности. Финансовые отчеты готовятся для внешних потребителей и отражают операции, которые уже совершены, поддаются проверке и оценке надежности. Управленческий учет, объединяя планирование, нормирование, анализ и принятие управленческих решений, в большей степени направлен в будущее. Точность прошедшей информации, хотя и служит для определения тенденций, заменяется субъективными оценками будущих событий.

|

|

|

Принципы учета. Финансовый учет строится на основе общепринятых норм и стандартов бухгалтерского учета. Это позволяет внешним пользователям информации поводить сопоставления. Кроме того, пользователи должны быть уверены, что учет ведется по общепринятому порядку, благодаря чему он в достаточной степени достоверен. Безотносительно к нормам и юридическим требованиям организуется управленческий учет, основной принцип которого состоит в выборе правил и приемов, являющихся полезными для принятия решений. Основным критерием здесь выступает релевантность информации.

Структура учета. Она зависит от использования базисных установок. В финансовом учете применяется следующее базисное равенство:

Активны = Обязательства + Собственный капитал

Управленческий учет не имеет единого равенства. Его структура определена превалирующими в нем тремя объектами: доходами, расходами и активами.

По времени соотношения. Информация, отраженная в финансовых отчетах, показывает результат свершившихся фактов и хозяйственных операций за определенный период и используется в управленческом учете при планировании и прогнозе. В структуру управленческого учета, кроме того, входят расчеты, обращенные к будущему. Цель финансового учета - показать, «как это было», а управленческого - «как это должно быть», или можно сказать так: целью финансового учета является исчисление прибыли, а управленческого - ее получение.

Формы выражения информации Конечным продуктом финансового учета являются документы, которые составляются в денежном выражении. Хозяйственные операции уже совершены и объективно измерены в денежном выражении. Хозяйственные операции уже совершены и объективно измерены в денежных единицах соответствующего периода на счетах бухгалтерского учета, сальдо которых/отражается в финансовой отчетности. Управленческий учет скорее является/средством, чем продуктом учета. В нем фигурируют такие понятия, как: нормо-час, трудовой час, час работы машины, натуральные измерители объема производства. Например, в натуральном измерении отражаются количество материалов и их стоимость по каждой поставке, от каждого поставщика, количество проданных изделий, их стоимость и т.д.

|

|

|

Частота подачи информации. Для внешних потребителей информации финансовые отчеты подготавливаются на регулярной основе: ежемесячно, ежеквартально, ежегодно. По итогам года составляют полный финансовый отчет, менее детальные отчеты - по итогам квартала, по итогам месяца -отдельные расчеты. Частота представления отчетности устанавливается в законодательном порядке. В отличие от финансового учета и отчетности в управленческом учете отчеты могут составляться как на регулярной основе, так — и по запросу. Например, внутренняя отчетность об использовании материалов составляется ежемесячно; результаты раскроя материалов отражаются в картах раскроя по каждой партии раскраиваемого материала, то есть практически раз в смену; по запросу могут быть составлены документы на расход особо дефицитных материалов.

Сроки представления информации в финансовом учете регламентируются, а для управленческих отчетов - устанавливаются администрацией. Поскольку данные финансового учета требуют выверки данных финансовой бухгалтерии и проверки внешними аудиторами, то до представления их пользователям происходит несколько недель (при квартальных сроках) или несколько месяцев (при годовых сроках). Отчеты в управленческом учете могут составляться ежеквартально, еженедельно, ежемесячно, так как содержат информацию, требующую немедленных действий.

Степень ответственности. Нередко налоговые органы накладывают штрафные санкции за нарушение установленных правил ведения финансового учета. В будущем, вероятно, акционеры и кредиторы за искажение внешней отчетности будут предъявлять претензии в судебном порядке. Данные управленческого учета не предназначены для широкой общественности и зачастую приблизительны. Поэтому ответственность за решения, которые администрацией были признаны неправильными, несет менеджер.

|

|

|

ЗАКЛЮЧЕНИЕ

В ходе выполнения курсовой работы по теме «Управленческий и финансовый учет: единство и различие» дополнительно изучено:

1. Взаимодействие управленческого и финансового учета, который достигается на основе преемственности и комплексного использования данных первичного учета, единство норм и нормативов, дополнение одного вида учета показателями другого.

2. Использование единых планово-учетных единиц измерения позволяющих обеспечивать обратную и прямую связь между планированием и учетом, кроме того с их помощью возникает реальная возможность для разработки методологии всей системы учета на предприятии, проследить связь управленческого учета с финансовым в части затрат на производство и выхода продукции.

3. Правильность оценки, результатов деятельности структурных подразделений, определение тенденций и перспектив каждого подразделения в формировании прибыли предприятия от производства до реализации.

4. Правильность ведения документооборота, рассмотрена общая система документооборота

5. Отличительные признаки управленческого учета производства и финансового учета производства.

Так степень регламентации в управленческом учете подразумевает отсутствие стандартной формы представлений и требований государственного регулирования, так как ведение учета - внутреннего дело предприятия, а не обязательный учет и является коммерческой тайной конкретного предприятия.

Управленческий учет не является обязательным, так как для ведения управленческого учета требуется квалифицированный бухгалтер-аналитик, а это дополнительная структурная единица для предприятия. Поэтому с начала необходимо определить «будет ли цель оправдана действиями; так как ведение управленческого учета считается целесообразным, если ценность его данных для управления выше стоимости их получения».

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

1. Закон РФ «О бухгалтерском учете и отчетности в РФ» от 21.11.96 № 129-ФЗ.

2. Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99. Утверждено приказом Минфина РФ от 6.05.99 г. № 32н.

3. Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99. Утверждено приказом Минфина РФ от 6.05.99 г. № 33н.

4. Положение по бухгалтерскому учету «Информация по сегментам» ПБУ 12/2000. Утверждено приказом Минфина РФ от 27.01.2000 г. № 11н.

5. Концепция бухгалтерского учета в Рыночной экономике России. Одобрено Методологическим Советом по бухгалтерскому учету при Министерстве финансов РФ и Президентским Советом Института профессиональных бухгалтеров 29Л2.97.

6. Программа реформирования бухгалтерского учета в соответствии с международными стандартами бухгалтерской отчетности. Утверждена Постановлением Правительства РФ от 6.03.98 № 283.

7. План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и инструкция по его применению (со всеми дополнениями и изменениями). Утверждены приказом Минфина России от 31 октября 2000 года № 94н.

8. Палий В.Ф. Организация управленческого учета. М. Бератор-Пресс. 2003.

9.-Стефанова С.Н., Ткаченко И.Ю. Бухгалтерский учет: 100 экзаменационных ответов. Ростов-на-Дону, «Март» 2004.

ПРАКТИЧЕСКАЯ ЧАСТЬ

Задание 1

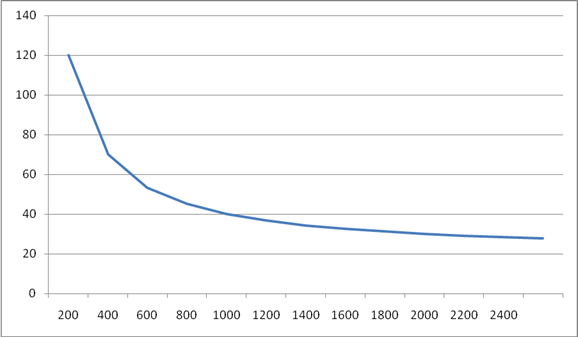

Суммарные (совокупные) издержки складываются из постоянных и переменных. Исходя из нижеприведенных данных определить:

1. Совокупные издержки на весь объем производства и единицу продукции при условии изменении объема выпуска.

2. Построить график поведения пропорциональных затрат (постоянных и переменных):

а) на весь объем выпуска,

б) на единицу продукции

3. Определить точку безубыточности (поры прибыли) для предприятия при условии, что цена реализации единицы продукции составляет 40 руб.

Исходные данные:

| Объем выпуска | Издержки на весь выпуск руб/мес | Издержки на ед. продукции руб./мес | ||||

| шт/мес | постоян | перемен | совокуп | постоян | перемен | совокуп |

| 200 | 20000 | 4000 | 24000 | |||

| 400 | ||||||

| 600 | ||||||

| 800 | ||||||

| 1000 | - | |||||

| 1200 | ||||||

| * | ||||||

| * | ||||||

| * | ||||||

| 2600 | ||||||

Расчет:

1. Определяем совокупные издержки на весь объем производства и единицу продукции при условии изменения объема выпуска по следующим формулам:

а) совокупные

б) издержки на ед. продукции руб./месяц:

постоянные AFC = TFC / Q

переменные A VC = TVC / Q

совокупные ТС/ Q

или АТС = AFC + AVC

| Объем выпуска шт/мес (Q) | Издержки на весь выпуск руб./мес | Издержки на ед. продукции руб./мес | ||||

| постоян (TFC) | перемен (TVC) | совокуп (ТС) | постоян (TFC) | перемен (TVC) | совокуп (ТС) | |

| 200 | 20000 | 4000 | 24000 | 100 | 20 | 120 |

| 400 | 20000 | 8000 | 28000 | 50 | 20 | 70 |

| 600 | 20000 | 12000 | 32000 | 33,3 | 20 | 53,3 |

| 800 | 20000 | 16000 | 36000 | 25 | 20 | 45 |

| 1000 | 20000 | 20000 | 40000 | 20 | 20 | 40 |

| 1200 | 20000 | 24000 | 44000 | 16,7 | 20 | 36,7 |

| 1400 | 20000 | 28000 | 48000 | 14,3 | 20 | 34,3 |

| 1600 | 20000 | 32000 | 52000 | 12,5 | 20 | 32,5 |

| 1800 | 20000 | 36000 | 56000 | 11,1 | 20 | 31,1 |

| 2000 | 20000 | 40000 | 60000 | 10 | 20 | 30 |

| 2200 | 20000 | 44000 | 64000 | 9,1 | 20 | 29,1 |

| 2400 | 20000 | 48000 | 68000 | 8,3 | 20 | 28,3 |

| 2600 | 20000 | 52000 | 72000 | 7,7 | 20 | 27,7 |

2. Построим график поведения пропорциональных затрат

а) на весь объем выпуска

б) на единицу продукции

Задание 2

Определить объем выпуска изделия КР-4 при следующем условии:

| № п/п | Показатели | |

| 1 | Переменные затраты на единицу измерения, руб | 2400 |

| 2 | Цена реализации одного изделия, руб | 3200 |

| 3 | Планируемая прибыль за период | 16000 |

| '4 | Расходы, связанные с управлением предприятия, руб | 56000 |

| 5 | Расходы, связанные с рекламой и реализацией продукции, руб | 8000 |

Расчет:

1. Определим непропорциональные (постоянные) затраты

Н = 56000 + 8000 = 64000 руб.

2. Определим объем выпуска изделия КР-4 по формуле:

где К - объем выпуска изделия;

Н - непропорциональные (постоянные) расходы;

П - сумма прибыли;

Ц - цена реализации одного изделия;

V - удельные переменные затраты.

К = (64000 + 16000) / (3200-2400) = 80000 / 800 = 100 шт.

Задание 3

Определить маржинальный доход по изделиям А, Б, В и прибыль предприятия при следующем условии:

| № п/п | Показатели | руб. |

| 1 | Цена реализации изделия | А -850 Б -750 В -900 |

| 2 | Переменные затраты на одно изделия | А - 1050 Б -550 В - 800 |

| 3 | Постоянные затраты за период | 5000 |

Сделайте вывод о самой рентабельной продукции для предприятия.

Расчет: 1. Определим маржинальный доход единицы изделия по формуле:

где Ц - цена реализации единицы изделия;

V - переменные затраты на одно изделие.

А - Md= 850-1050 = -200 руб.

Б - Md = 750-550 = 200 руб.

В- Md = 900-800 = 100 руб.

Итого по предприятию 100руб.

2. Определим прибыль в целом по предприятию по формуле

где П - прибыль предприятия;

Md - маржинальный доход;

Н - непропорциональные (переменные) затраты.

П = 100 - 5000= - 4900руб.

Вывод: в отчетном периоде предприятие оказалось нерентабельным, так как получен убыток в сумме 4900 руб. Самая рентабельная продукция на предприятии - продукция Б.

Задание 4

Распределение затрат по методу однородных секций.

Исходя из учетных данных и используемых ключей распределения косвенных затрат произвести первичное и вторичное распределение затрат и определить себестоимость единиц работ по каждой из основных секций.

Завод производит два изделия из металлопластика: Заказ №10 и Заказ №11. Завод разделен на 4 однородные секции: администрация, прессовый и сборочный цеха, отдел реализации.

1. Затраты за месяц и ключи распределения представлены в таблице 1.

Таблица 1

Затраты и ключи распределения по однородным секциям

| Затраты по элементам из финансовой бухгалтерии | Итого т. руб. | Секции | |||

| Админис трация | Прессовый | Сборочный | Отдел реализации | ||

| 1. Расходы по | 67200 | - | - | - | - |

| содержанию персонала | |||||

| 2. Расходы на упаковку | |||||

| готовой продукции, | |||||

| прочие коммерческие | |||||

| услуги | 6560 | - | - | - | 100% |

| 3. Услуги сторонних | |||||

| организаций | 12000 | 1/15 | 12/15 | 1/15 | 1/15 |

| 4. Транспортные услуги | 3200. | 1/4 | - | - | 3/4 |

| 5. Управленческие | |||||

| расходы | 67200 | 2/3 | - | - | 1/3 |

| 6. Налоги, сборы | 1920 | - | - | - | 100% |

| 7. Амортизация | 33520 | 32800 | 640 | - | |

2. Расходы по содержанию персонала составили:

• заработная плата прессовальщиков – 25600 у.е,.

• заработная плата сборочного цеха – 17920 у.е..

• заработная плата реализаторов -5760 у.е.

• содержание персонала управления – 17920 у.е

ИТОГО 67200 у.е

3. Расходы административной секции распределяются равномерно между остальными секциями: (33, 3)

4. За Отчетный месяц прессовый цех использовал 1800 машино-часов для производства заказа № 10 и 600 машино-часов для производства заказа №11. Сборочный цех использовал 300 чел.-часов для производства заказа № 10 и 1500 чел.-часов для производства заказа № 11

5. Единицей работы для прессового цеха является машино-час, для сборочного цеха - человеко-час, для определения реализации - 1 франко- продажа объема реализации.

6. Объем реализации составил 400000 единиц, в том числе заказа № 10 - 216000, заказа № 11 - 184000 единиц.

Исходя из вышеприведенных данных произвести распределение затрат в последующей последовательности:

а) распределить расходы по элементам за месяц между четырьмя секциями;

б) определить себестоимость единицы работ по каждой секции;

в) определить себестоимости заказа № 10 и заказа №11.

Решение произвести в таблицах 2 и 3.

Таблица 2.

Распределение затрат по элементам между однородными секциями

и калькулирование единиц работ

| Элементы затрат, отраженные | Итого | Админист- | Прессовый | Сборочный | Отдел |

| из финансовой бухгалтерии | т.руб | рация | цех | цех | реализации |

| 1. Расходы по содержанию | 67200 | 17920 | 25600 | 17920 | 5760 |

| персонала | |||||

| 2. Расходы на упаковку готовой | 6560 | 6560 | |||

| продукции, прочие | |||||

| коммерческие услуги | |||||

| 3. Услуги сторонних | 12000 | 800 | 9600 | 800 | 800 |

| организаций | |||||

| 4. Транспортные услуги | 3200 | 800 | - | - | 2400 |

| 5. Управленческие расходы | 67200 | 44800 | - | - | 22400 |

| 6. Налоги, сборы | 1920 | - | - | - | 1920 |

| 7. Амортизация I | 33520 | - | 32800 | 720 | - |

| Итого по секциям | 191600 | 64320 | 68000 | 19440 | 39840 |

| 8. Распределение расходов по | 21440 | 21440 | 21440 | ||

| «Администрация» | |||||

| 9. Итого окончательных затрат | 191600 | - | 89440 | 40880 | 61280 |

| по секциям | |||||

| 10. Единица работ | - | - | 600 | 600 | 100000 |

| 11. Себестоимость единицы | 150,6 | 54,3 | 62,2 | ||

| работ, т.руб |

Расчет:

Данные для заполнения строки 1 расходы по содержанию персонала даны в условии (пункт 2).

Строка 2. Расходы на упаковку готовой продукции, прочие коммерческие услуги полностью относятся на секцию Отдел реализации.

Строка 3. Распределим услуги сторонних организаций по секциям:

12000/15 = 800 у.е.

Секция Администрация

1 * 800= 800 у.е

Секция Прессовый цех

12* 800 = 9600 у.е.

Секция Сборочный цех

1 * 800= 800 у.е.

Секция Отдел реализации

1 * 800= 800у.е

Итого 12000 у.е

Строка 4. Распределим транспортные услуги по секциям:

3200:4 =800 у.е

Секция Администрация

1 * 800=800 у.е

Секция Отдел реализации

3 * 800=2400 у.е

Итого 3200 у.е..

Строка 5. Распределим управленческие расходы по секциям:

67200:3 = 22400 у.е.

Секция Администрация

2* 22400= 44800 у.е.

Секция Отдел реализации

1 * 22400 = 22400 у.е.

Итого 67200 у.е

Строка 6. Налоги и сборы полностью относятся на секцию Отдел реализации: 1920 у.е

Строка 7. Распределение амортизации дано в условии, перенесем их в таблицу 2

Строка 8. Распределение расходов по «Администрация» между остальными секциями равномерно (33,33%)

64320:3=21440 у.е.

Таблица 3

Распределение затрат секций и калькулирование себестоимости заказов

| Единицы работ | Секции % | Сумма к включ. в себ-ть, у.е. | Себестоимость производствен нал, у.е. | Полная себестоимость у.е. | ||||

| характер | Кол-во | Себ-ть | Заказ | Заказ | Заказ 10 | Заказ 11 | ||

| у. е. | 10 | 11 | ||||||

| Маш/час | 1800 | 150,6 | Прессовый | 271080 | 50355 | 16785 | 50355 | 16785 |

| Чел/час | 1800 | 54,3 | Сборочный | 97740 | 5100 | 25500 | 5100 | 25500 |

| Франко- | 300000 | 62,2 | Отдел | 18660000 | - | - | 24818,4 | 21141,6 |

| продажа | реализации | |||||||

| 80273,4 | 63426,6 | |||||||

Расчет себестоимости единицы заказа:

Заказ 10: (1350x37,3) + (300x17) + (0,1532x162000) = 80273,4: 162000 = 0,50 у.е.

Заказ 11: (450x37,3) + (1500x17) + (0,1532x138000) =63426,6: 138000 = 0,45 у.е.

Задание №5

Исходные данные:

Предприятие производит продукцию одного вида.

Издержки на сырье и материалы составили 30 у.е. /шт. и полностью используются 1-ом этапе производства.

Издержки на управление и сбыт составили 1125000у.е. / месяц.

|

|

|

|

стадии обработки

Количество

произведенной и

произведенной и

реализованной

продукции 7500 6750 6000 4500

| | | |

Издержки процесса

изготовления 120000 135000 150000 -

(руб./ месяц)

Определить себестоимость единицы реализованной продукции. Рассчитать стоимостную оценку полуфабрикатов (750шт.) последовательно на 1- м этапе, затем на 2- м этапе производства.

Расчет:

1. Определим общие издержки на производство продукции одного вида за месяц:

I стадия

30* 7 500=225 000 у.е. - сырье и материалы

120 000 у.е. - издержки процесса изготовления

Итого издержки на I стадии

225 000+120 000= 345 000 у.е.

Расчет стоимостной оценки полуфабрикатов на 1-м этапе:

345 000: 7 500 * 750 = 34 500 у.е.

Издержки, переходящие во 2-ю стадию

345 000 – 34 500 = 310 500 у.е.

II стадия

310 500 + 135 000 = 445 500 у.е.

Расчет стоимостной оценки полуфабрикатов на 2-м этапе:

445 500: 6 750 * 750 = 49 500 у.е.

Издержки, переходящие во 3-ю стадию

445 500 – 49 500 = 396 000 у.е.

III стадия

396 000+150 000 = 546 000 у.е.

Процесс производства завершен.

2. Определим производственную себестоимость единицы продукции:

546 000:6 000 =91 у.е.

3. Рынок сбыта

Определим издержки по производству;

91*4 500 = 409 500 у.е.

Издержки на управление и сбыт составили 1 125 000 у.е.

Общие издержки рынка сбыта

409 500 + 1 125 000 = 1 534 500 у.е.

4. Определим общую стоимостную оценку полуфабрикатов:

34 500 + 49 500 = 84 000 у.е.

5. Определим себестоимость единицы реализованной продукции:

1 534 500: 4 500 = 341 у.е.

Произведем проверку правильности расчетов.

Общие затраты на производство:

120 000 + 225 000 + 135 000 + 150 000-(34 500+49 500) = 546 000 у.е. на

6 000 шт/месяц

546 000: 6 000* 4 500 + 1 125 000= 1 534 500: 4 500 = 341 у.е.

Задание 6

На участке производства с полной загрузкой мощностей изготавливается продукция видов А и В.

| Вид продукции | Изготавливаемое кол-во, шт. | Время обработки, машино- мин. на ед.ч | Выручка от реализации | Предельная себестоимость у.е./шт | Доля покрытия постоянных издержек руб / шт. |

| А | 900 | 225 | 460 | 270 | 190 |

|

|

|