|

Расчет показателей эффективности хозяйственной деятельности предприятия и использования отдельных видов ресурсов

|

|

|

|

Для того чтобы судить, насколько эффективно используются основные средства, существует ряд показателей, среди которых важнейшими являются фондоемкость и фондоотдача.

Фондоотдача – это прямая величина, характеризующая уровень отдачи капитала.

Фондоемкость или коэффициент закрепления основных средств - это величина обратная показателю фондоотдачи.

При высокой фондоотдаче и низкой фондоемкости хозяйству для производства продукции требуется меньше капитальных вложений и других ресурсов. Значит, в этом случае оно может направить больше средств на удовлетворение других своих потребностей.

Рассчитаем показатели на основе данных о примененных ресурсах по следующим формулам:

,

,  ,

,

,

,  ,

,

гдеФе, Фе’ – обратные показатели, отражающие фондоемкость и фондоотдачу;

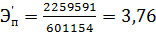

Эп,Эп’ – эффективность хозяйственной деятельности предприятия;

К – совокупная величина ресурсов (реальный капитал).

К = (2186688 + 2332494)/2 = 2259591тыс. руб. в 2007 году,

К = (2358298 + 2633097)/2 = 2495697,5 тыс. руб. в 2008 году

,

,  ,

,

,

,  в 2007 году

в 2007 году

,

,  ,

,

,

,  в 2008 году.

в 2008 году.

Рассчитаем показатели эффективности на основе данных о потребленных ресурсах:

,

,  ,

,

,

,

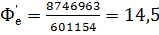

где  и

и  – величина затрат на 1 рубль реализованной продукции и на 1 рубль полученной прибыли;

– величина затрат на 1 рубль реализованной продукции и на 1 рубль полученной прибыли;

и

и  – эффективность хозяйственной деятельности предприятия;

– эффективность хозяйственной деятельности предприятия;

G – прибыль.

;

;  ;

;

;

;  в 2007 году,

в 2007 году,

;

;  ;

;

;

;  в 2008 году

в 2008 году

Таким образом, на каждый рубль реализованной продукции приходилось 0,8 рубля затрат и на каждый рубль полученной прибыли приходилось 14,5 рублей затрат в 2007 году, а в 2008 году соответственно – 0,75 и 12,13, т.е. затраты уменьшились. Следовательно, эффективность хозяйственной деятельности предприятия возросла.

Анализ прибыли и рентабельности

|

|

|

оборотный прибыль рентабельность безубыточный

В условиях рыночной экономики прибыль является основным показателем оценки хозяйственной деятельности предприятий, так как в ней аккумулируются все доходы, расходы, потери, обобщаются результаты хозяйствования. По прибыли можно определить рентабельность, изучить эффективность функционирования предприятий и их ассоциаций.

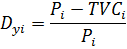

Маржинальный доход предприятия – это выручка минус переменные издержки. Маржинальный доход на единицу продукции представляет собой разность между ценой этой единицы и переменными затратами на неё. Маржинальный доход включает в себя постоянные затраты и прибыль:

МД = G + TFC,

гдеМД – маржинальный доход;

G – прибыль;

TFC –постоянные затраты предприятия.

G = TR*  –TFC,

–TFC,

,

,

,

,

где – средняя доля маржинального дохода в выручке от реализации продукции;

TR – выручка от реализации продукции;

УДi – удельный вес маржинального дохода;

Pi –цена i-го изделия;

TVCi – переменные затраты на единицу продукции;

Gi – объем реализации i-го изделия;

Dyi – доля маржинального дохода в выручке по каждому изделию.

Рассчитаем данные показатели и занесем в таблицу 3.

Таблица 3 – Данные для анализа прибыли и рентабельности

| Изделие | Период, год | Qi, шт. | Pi, тыс.руб. | TVCi, тыс.руб. | TRi,тыс.руб. | УДi | Dyi | УДi* Dyi | TFCi, тыс.руб. |

| Драгоценные металлы | 2007 | 15075000 | 0,480 | 0,348 | 7236134 | 0,663 | 0,275 | 0,182 | |

| 2008 | 12112000 | 0,485 | 0,271 | 5874222 | 0,701 | 0,441 | 0,309 | ||

| Ювелирные изделия | 2007 | 3503000 | 1,050 | 0,499 | 3678095 | 0,337 | 0,525 | 0,177 | |

| 2008 | 2278000 | 1,100 | 0,481 | 2505552 | 0,292 | 0,563 | 0,164 | ||

| Итого: | 2007 | 10914229 | 0,359 | 1749393 | |||||

| 2008 | 8379774 | 0,473 | 1876594 |

G = 10914229 *0,359 – 1749393 = 2168815 тыс.руб. – прибыль в 2007 году

G= 8379774 * 0,473 – 1876594 = 2087039 тыс.руб. – прибыль в 2008 году

∆G = 2087039 – 2168815 = 81776 тыс.руб. – уменьшение прибыли в 2008году в сравнении с 2007 годом.

|

|

|

МД = 2168815 + 1749393 = 3918208 тыс.руб. – маржинальный доход в 2007 году.

МД = 2087039+ 1876594 = 3963633 тыс.руб. – маржинальный доход в 2008 году.

Основную часть прибыли предприятия получают от обычных видов деятельности, к которой относят прибыль от продаж продукции (работ, услуг).

Объем продаж продукции может оказывать положительное и отрицательное влияние на сумму прибыли. Увеличение объема продаж рентабельной продукции приводит к пропорциональному увеличению прибыли. Если же продукция является убыточной, то при увеличении объема продаж происходит уменьшение суммы прибыли.

Структура товарной продукции может оказывать как положительное, так и отрицательное влияние на сумму прибыли. Если увеличится доля более рентабельных видов продукции в общем объеме ее реализации, то сумма прибыли возрастет, и наоборот, при увеличении удельного веса низкорентабельной или убыточной продукции общая сумма прибыли уменьшится.

Себестоимость продукции и прибыль находятся в обратно пропорциональной зависимости: при увеличении уровня цен сумма прибыли возрастает и наоборот.

Расчет влияния этих факторов на сумму прибыли можно выполнить способом цепных подстановок, последовательно заменяя плановую величину каждого фактора фактической величиной.

Разложим на факторы изменение прибыли в отчетном периоде (2008 год) по сравнению с базисным (2007 год). Факторная модель имеет вид:

Итак, прибыль от продаж выпускаемой продукции изменилась:

- За счет изменения объема продаж

Сначала нужно найти сумму прибыли при фактическом объеме продаж и базовой величине остальных факторов.

G=10914229 *((12112000 * 0,48) / (12112000 * 0,48 + 2278000 * 1,05) * 0,275+(2278000 * 1,05) / (12112000 * 0,48+2278000 * 1,05) * 0,525) – 1749393 = 2048759 тыс.руб.

∆G=2048759 –2168815= - 120056тыс.руб.,т.е. сумма прибыли должна была бы уменьшиться

- За счет изменения цены продукции

G=2321614 тыс.руб.

∆G=2321614 - 2168815 = 152799 тыс.руб., т.е. прибыль увеличилась.

- За счет изменения удельных переменных издержек

G= 4995601тыс.руб.

∆G= 4995601 – 2168815 = 2826786 тыс.руб.. т.е. прибыль значительно увеличилась.

- За счет изменения условно-постоянных расходов

G = 10914229 *0,359 – 1876594 = 2041614 тыс.руб.

∆G= 2041614 - 2168815 = - 127201 тыс.руб.. т.е. прибыль уменьшилась.

Одним из важнейших показателей деятельности предприятия является рентабельность.Рентабельность - это обобщающий показатель, характеризующий качество работы промышленного предприятия, так как при всем значении массы получаемой прибыли наиболее полную качественную оценку производственно-хозяйственной деятельности предприятия дает величина рентабельности и ее изменение. Он представляет собой отношение прибыли к производственным фондам или к себестоимости продукции. Показатель рентабельности оценивает эффективность производства и расходов на него.

|

|

|

гдеG – прибыль от продаж;

ТС – общие издержки.

Рассчитаем рентабельность издержек:

R = 1443298/8746963 = 0,17 в 2007 году;

R = 1343068/6257242 = 0,21 в 2008 году.

∆R = 0,21 – 0,17 = 0,04 Таким образом, рентабельность в отчетном периоде увеличилась на 4 %.

Проведем факторный анализ рентабельности в зависимости:

- От объема реализованной продукции

R=(8379774*0,359 – 1749393)/(12112000*0,348) + (2278000*0,499) + 1749393 = 0,18 т.е. рентабельность увеличилась1 %;

- От структуры реализованной продукции

R = 0.16, т.е. уровень рентабельности за счет изменения структуры уменьшился на 1 %;

- От цены реализованной продукции

R = 0,22, т.е. рентабельность за счет изменения цены увеличилась на 5%;

- От удельных переменных расходов

R = 0,26, т.е уровень рентабельности увеличился на 9%;

- От суммы постоянных затрат

R =0,169, т.е. уровень рентабельности за счет небольшого роста постоянных затрат уменьшился бы на 0,1%.

Рентабельность инвестированного капитала исчисляется отношением балансовой (чистой) прибыли к среднегодовой стоимости всего инвестированного капитала.

Факторная модель имеет следующий вид:

гдеGб – балансовая прибыль;

KL – стоимость инвестированного капитала;

ВФР – внереализационные финансовые результаты;

∑О – себестоимость продукции;

Коб – коэффициент оборачиваемости капитала.

Рассчитаем рентабельность инвестированного капитала:

R = 870763/24604390 = 0,036;

R = 980200/34253791 = 0,029.

Итак, наблюдается снижение рентабельности инвестированного капитала на 0,7%.

Показатели финансовых результатов (прибыли) характеризуют абсолютную эффективность хозяйствования предприятия по всем направлениям его деятельности: производственной, сбытовой, снабженческой, финансовой и инвестиционной. Они составляют основу экономического развития предприятия и укрепления его финансовых отношений со всеми участниками коммерческого дела.

|

|

|

Рост прибыли создает финансовую базу для самофинансирования, расширенного воспроизводства, решения проблем социального и материального поощрения персонала. Прибыль является также важнейшим источником формирования доходов бюджета (федерального, республиканского, местного) и погашения долговых обязательств организации перед банками, другими кредиторами и инвесторами. Таким образом, показатели прибыли являются важнейшими в системе оценки результативности и деловых качеств предприятия, степени его надежности и финансового благополучия, как партнера.

Цель анализа рентабельности- оценить способность предприятия приносить доход на вложенный в предприятие капитал.

От уровня рентабельности зависит инвестиционная привлекательность организации, величина дивидендных выплат.

5 Определение безубыточного объема продаж и зоны безопасности предприятия

Безубыточность - такое состояние, когда бизнес не приносит ни прибыли, ни убытков. Это выручка, которая необходима для того, чтобы предприятие начало получать прибыль. Ее можно выразить и в количестве единиц продукции, которую необходимо продать, чтобы покрыть затраты, после чего каждая дополнительная единица проданной продукции будет приносить прибыль предприятию.

Разность между фактическим количеством реализованной продукции и безубыточным объемом продаж - это зона безопасности (зона прибыли), и чем она больше, тем прочнее финансовое состояние предприятия.

Безубыточный объем продаж и зона безопасности предприятия являются основополагающими показателями при разработке бизнес-планов, обосновании управленческих решений, оценке деятельности предприятий, определять и анализировать которые должны уметь каждый бухгалтер, экономист, менеджер.

Для определения их уровня можно использовать графический и аналитический способы.

Т = Q*TFC/MD илиТ = TFC/(P – TVC)

где Т–точка безубыточного объема реализации;

Q–количество реализованных изделий;

MD – маржинальный доход.

Определим точку безубыточного объема продаж:

Т = 1749393/(0,48-0,348)*15075000 + (1,05-0,499)*3503000 = 0,45

Критический объем продаж в 2007 году составляет 45% от общего объема реализованной продукции. В денежном выражении критический объем продаж равен:

T = 10914229*0,45 = 4911403 тыс.руб.

Зона безопасности равна:

|

|

|

ЗБ = (TR-T)/TR,

ЗБ = (10914229 – 4911403)/10914229 = 0,55.

Рассчитаем показатели для 2008 года и занесем в таблицу 4.

Табл. 4 – Точка безубыточного объема реализации и зона безопасности

| Год | Точка безубыточного объема реализации | Зона безопасности | ||

| В % | В тыс. руб. | В % | В тыс. руб. | |

| 2007 | 45 | 4911403 | 55 | 6002826 |

| 2008 | 47 | 3938494 | 53 | 4441280 |

При графическом методе нахождение точки безубыточности сводится к построению комплексного графика «затраты — объем производства -прибыль». Последовательность построения графика заключается в следующем:

На графике строится линия постоянных затрат (TFC), для чего проводится прямая, параллельная оси абсцисс;

Для нахождения точки безубыточности рассчитывается величина совокупных затрат (постоянных и переменных). Строится прямая ТVС на графике, отвечающая этому значению;

Выбирается точка на оси абсцисс, равная выручке от реализации. Строится прямая (TR), отвечающая данному значению.

Точка пересечения прямых и есть точка безубыточного объема продаж.

Графический метод нахождения точки безубыточного объема продаж представлен на рисунке1.

Графики и аналитические расчеты показывают, что безубыточный объем продаж и зона безопасности зависят от суммы постоянных и переменных затрат и выручки.

Рисунок 1 – Точка безубыточного объема продаж в 2008 году

Заключение

Целью деятельности любой коммерческой структуры в условиях рыночной экономики, в конечном счете, является получение прибыли, способной обеспечить ее дальнейшее развитие. Прибыльность рассматривается не только как основная цель, но и как главное условие деловой активности предприятия, как результат его деятельности, эффективного осуществления своих функций по обеспечению потребителей необходимыми товарами в соответствии с имеющимся спросом на них.

Финансовый анализ представляет собой процесс, основанный на изучении данных о финансовом состоянии предприятия и результатов его деятельности в прошлом с целью оценки будущих условий и результатах его деятельности.

Таким образом, главной задачей финансового анализа является снижение неизбежной неопределенности, связанной с принятием экономических решений, ориентированных в будущее.

Проанализировав финансово-экономическую деятельность предприятия ОАО «Красцветмет» за 2007 и 2008 годы мы видим, что коэффициенты обновления, прироста выросли, а коэффициент выбытия основных средств уменьшился, что говорит как о постепенной замене старого оборудования, так и покупках нового.

В 2008 году показатели оборачиваемости немного снизились по сравнению с предыдущим годом, т.к. снизились объемы продаж, а запасы несколько увеличились.

Структура источников финансирования активов ОАО «Красцветмет» свидетельствует о стабильном положении предприятия. В большем объеме деятельность предприятия финансируется за счет собственного капитала, в меньшем – за счет заемного. Значительное превышение доли собственного капитала над заемным минимизирует финансовые риски предприятия. В целом показатели финансовой устойчивости говорят о стабильности на предприятии.

Прибыль предприятия немного уменьшилась в основном за счет уменьшения объема реализации и увеличения, соответственно, условно-постоянных расходов, рентабельность издержек напротив, увеличилась в связи с повышением цены и уменьшением удельных переменных издержек.

Зона безопасности предприятия в процентном соотношении уменьшилась незначительно, соответственно точка безубыточного объема продаж немного сдвинулась в сторону увеличения.

Для повышения эффективности финансово-экономической деятельности предприятия в дальнейшем, предлагается, прежде всего, принять меры по повышению эффективности использования оборотных средств, которое обеспечивается ускорением их оборачиваемости на всех стадиях кругооборота.

Ускорение оборота оборотных средств позволяет высвободить значительные суммы и таким образом увеличить объем производства без дополнительных финансовых ресурсов, а высвобождающиеся средства использовать в соответствии с потребностями предприятия.

Для достижения высокого уровня рентабельности необходимо планомерно и систематически внедрять передовые достижения науки и техники, эффективно использовать трудовые ресурсы и производственные фонды.

Интенсивный путь ведения хозяйства предполагает также систематический рост фондоотдачи за счет увеличения производительности труда, оборудования, сокращения простоев, оптимальной загрузки оборудования, технического совершенствования основных фондов.

Список использованной литературы

1. Баканов М.И., Шеремет А.Д. Теория экономического анализа: Учебник. – М.: Финансы и статистика, 2002.

2. Броненкова С.А. Управленческий анализ: Учебное пособие - М.: Финансы и статистика, 2001.

3. Грузинов В.П., Грибов В.Д. Экономика предприятия: Учеб.пособие – М.: Финансы и статистика, 2005.

4. Крейнина М.Н. Финансовое состояние предприятия. Методы оценки. М.: ИКЦ "ДИС", 2004.

5. Савицкая Г.В.Анализ хозяйственной деятельности предприятия. – М.: ИНФРА, 2003.

6. Савицкая Г.В. Экономический анализ: Учеб. / Г.В. Савицкая. – М.:Новое знание, 2003.

7. Сергеев И.В. Экономика предприятия. Учеб.пособие. – М.: Финансы и статистика, 2005.

8. Соболева Е.А., Соболев И.И. Финансово-экономический анализ фирмы. Учебно-методическое пособие. – М.: Финансы и статистика, 2004.

9. Чернов В.Л. Управленческий учет и анализ коммерческой деятельности / Под ред. М.И. Баканова. – М: Финансы и статистика, 2001.

10. Экономика и статистика фирм: Учебник / В.Е. Адамов, С.Д. Ильенкова, Т.П. Сиротина, С.А. Смирнов; Под ред.С.Д. Ильенковой. – М.: Финансы и статистика. 2002.

11. www.krastsvetmet.ru

Приложение

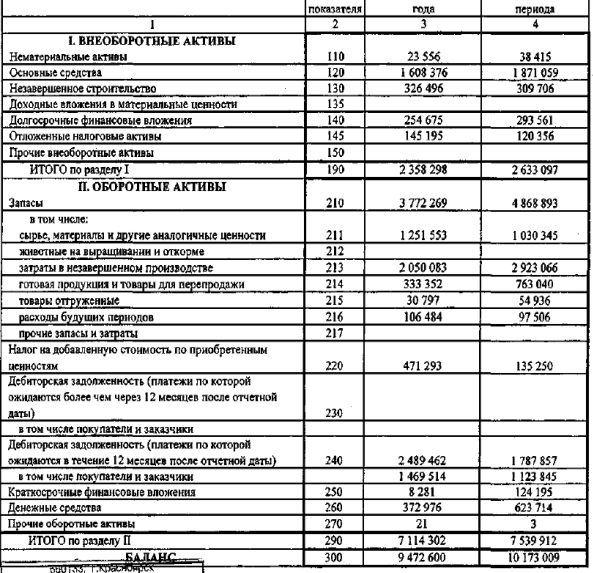

Табл.П.1 – Бухгалтерский баланс (АКТИВ) на 31 декабря 2008 г., тыс. руб.

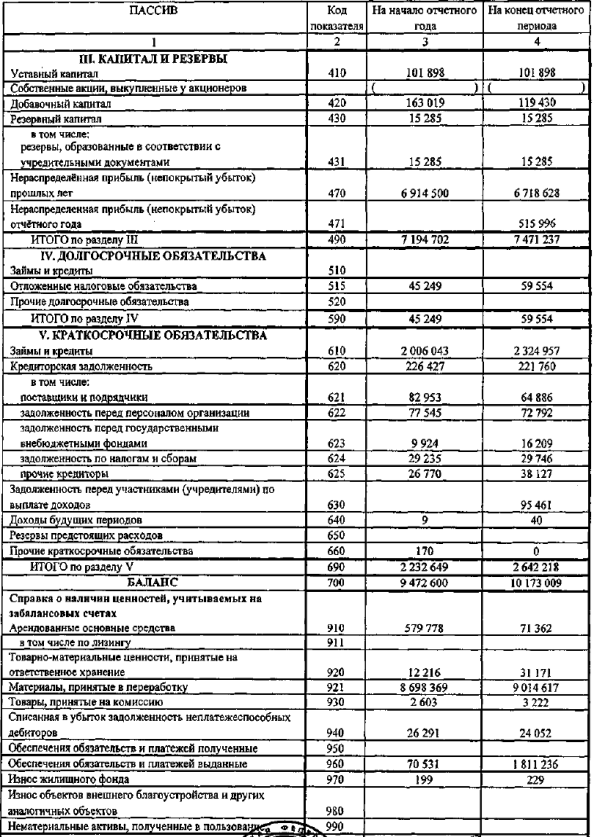

Табл.П.2 – Бухгалтерский баланс (ПАССИВ) на 31 декабря 2008 года, тыс. руб.

Табл.П.3 – Бухгалтерский баланс (АКТИВ) на 31 декабря 2007 г., тыс. руб.

Табл.П.4 – Бухгалтерский баланс (ПАССИВ) на 31 декабря 2007 г., тыс. руб.

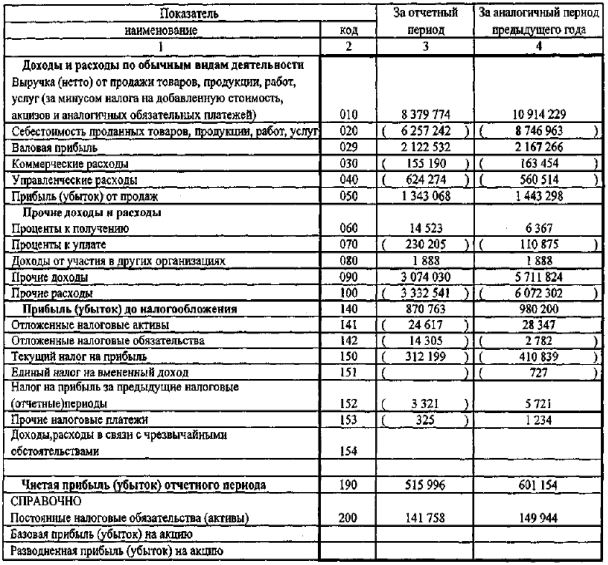

Табл.П. 5 – Отчет о прибылях и убытках за 2008 год

Табл.П. 6 – Приложение к бухгалтерскому балансу за 2008 год

Табл.П. 7 – Приложение к бухгалтерскому балансу за 2007 год

|

|

|