|

Глава 1. Теоретические основы финансовой политики в области привлечения оборотных средств

|

|

|

|

Содержание

Введение 3

Глава 1. Теоретические основы финансовой политики в области

привлечения оборотных средств 4

1.1. Понятие и сущность оборотных средств 4

1.2. Политика управления оборотными активами 5

1.3. Источники привлечения оборотных средств 15

Глава 2. Анализ привлечения оборотных средств 26

2.1. Финансовые показатели, характеризующие использование

оборотных средств 26

2.2. Финансовые инвестиции в оборотный капитал ООО «Ак-Бидай» 29

Заключение 35

Список использованной литературы 36

Приложение

ВВЕДЕНИЕ

В настоящее время руководители и специалисты уделяют серьезное внимание вопросам совершенствования и улучшения финансового положения предприятий всех уровней производства, эффективному управлению финансами в хозяйственной деятельности, методикам оздоровления и возрождения предприятий находящихся на стадии банкротства.

Эффективность финансового оздоровления предприятий напрямую зависит от правильного и самое главное своевременного финансового анализа. Вопрос о методике финансового, экономического и управленческого анализа в настоящее время пересматривается вновь. Это определило актуальность темы исследования.

|

|

|

В научной литературе проблема совершенствования финансового и экономического анализа представлена достаточно полно.

Цель исследования состоит в том, чтобы на основе проведенного финансового анализа и анализа управления оборотным капиталом предприятия разработать практические рекомендации по оптимизации управления оборотным капиталом и улучшению финансового положения/

Для достижения поставленной цели необходимо решить следующие задачи:

– рассмотреть теоретические аспекты оценки управления оборотным капиталом предприятия и его информационного обеспечения;

– проанализировать современное состояние финансового и оперативного управления оборотным капиталом предприятия;

– выделить основные направления улучшения управления оборотными активами и финансового положения.

Предметом исследования были выбраны теоретические и практические аспекты оценки финансового состояния предприятия и управления оборотным капиталом.

Глава 1. Теоретические основы финансовой политики в области привлечения оборотных средств

1.1. Понятие и сущность оборотных средств

Оборотные средства – денежные средства, авансированные в оборотные производственные фонды и фонды обращения, для обеспечения непрерывности воспроизводственного процесса на предприятии.

Особенности оборотных средств:

в отличие от денежных средств, оборотные средства не расходуются, а авансируются и, пройдя 3 фазы индивидуального кругооборота фондов, возмещаются из выручки от продажи товаров и вновь возвращаются в оборот данного предприятия в денежной форме;

для оборотных средств характерна непрерывность движения по фазам и смена форм стоимости;

оборотные средства – стоимостная категория расширенного воспроизводства.

|

|

|

В состав оборотных средств входят:

1. средства в сфере производства: производственные запасы, незавершенное производство, расходы будущих периодов;

2. средства в сфере обращения: готовая продукция, товары отгруженные, средства в расчетах (расчеты с дебиторами, авансы от поставщиков и подрядчиков, краткосрочные финансовые вложения и т.п.), денежные средства (касса, расчетный счет, валютный счет и т.д.).

В составе производственных запасов отражается фактическая стоимость сырья, комплектующих и т.п. Определение стоимости материальных ресурсов, списываемых на производство, может осуществляться по трем методам: ФИФО, ЛИФО, Средней себестоимости.

Незавершенное производство – продукция всех стадий, фаз, переделов, предусмотренных технологическим процессом, продукция недоукомплектованная.

Незавершенное производство отражается в учете по:

1. нормативной с/с;

2. прямым статьям расходов;

3. стоимости материальных ресурсов.

Расходы будущих периодов – расходы, осуществляемые в отчетном периоде, но относящиеся на себестоимость в следующих периодах.

Готовая продукция – фактическая производственная с/с готовой продукции, предназначенной к реализации.

Товары – изделия для комплектации, которые отражаются по покупной стоимости, независимо от вариантов учета.

Товары отгруженные – готовая продукция, отгруженная, но не оплаченная; продукция, переданная для реализации. Учитывается по фактической производственной с/с, или по нормативной с/с.

Дебиторская задолженность – расчеты за товары, работы, услуги по векселям полученным, по расчетам с бюджетами и дочерними предприятиями, персоналом, прочими дебиторами. Она может быть нормальной и ненормальной, в соответствии с этим происходит ее списание.

Структура оборотных средств зависит от нескольких факторов:

1. производственные;

2. особенности закупок материалов;

3. система расчетов;

4. спрос на продукцию данного предприятия.

1.2. Политика управления оборотными активами

Управление оборотными активами составляет наиболее обширную часть операций финансового менеджмента. Это связано с большим количеством элементов их внутреннего материально-вещественного и финансового состава, требующих индивидуализации управления; высокой динамикой трансформации их видов; высокой ролью в обеспечении платежеспособности, рентабельности и других целевых результатов финансовой деятельности предприятия.

|

|

|

Целенаправленное управление оборотными активами предприятия определяет необходимость предварительной их классификации. С позиций финансового менеджмента эта классификация оборотных активов строится по следующим основным признакам (рис. 1.)

1. По характеру финансовых источников формирования выделяют валовые, чистые и собственные оборотные активы.

а) Валовые оборотные активы (или оборотные средства в целом) характеризуют общий их объем, сформированный за счет как собственного,

так и заемного капитала. В составе отчетного баланса предприятия они «

отражаются как сумма второго и третьего разделов его актива.

б) Чистые оборотные активы (или чистый рабочий капитал) характеризует ту часть их объема, которая сформирована за счет собственного и долгосрочного заемного капитала.

Сумму чистых оборотных активов рассчитывают по следующей формуле:

ЧОА = ОА - КФО,

где ЧОА - сумма чистых оборотных активов предприятия;

ОА - сумма валовых оборотных активов предприятия;

КФО - краткосрочные текущие финансовые обязательства предприятия.

|

Рис. 1. Классификация оборотных активов предприятия по основным

признакам.

в) Собственные оборотные активы (или собственные оборотные средства) характеризуют ту их часть, которая сформирована за счет собственного капитала предприятия.

Сумму собственных оборотных активов предприятия рассчитывают по формуле:

СОА = ОА-ДЗК-КФО,

где СОА - сумма собственных оборотных активов предприятия;

ОА - сумма валовых оборотных активов предприятия;

ДЗК - долгосрочный заемный капитал, инвестированный в оборотные

активы предприятия;

КФО - краткосрочные (текущие) финансовые обязательства предприятия.

Если предприятие не использует долгосрочный заемный капитал для финансирования оборотных средств, то суммы собственных и чистых оборотных активов совпадают.

|

|

|

2. Виды оборотных активов. По этому признаку они классифицируются в практике финансового менеджмента следующим образом:

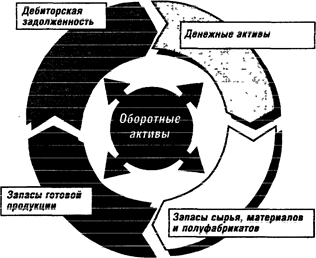

а) Запасы сырья, материалов и полуфабрикатов. Этот вид оборотных активов характеризует объем входящих материальных их потоков в форме запасов, обеспечивающих производственную деятельность предприятия.

б) Запасы готовой продукции. Этот вид оборотных активов характеризует объем выходящих материальных их потоков в форме запасов произведенной продукции, предназначенной к реализации. В практике финансового менеджмента к этому виду оборотных активов добавляют обычно объем незавершенного производства (с оценкой коэффициента его завершенности по отдельным видам продукции в целом). При значительном объеме и продолжительности цикла незавершенного производства его выделяют в процессе финансового менеджмента в отдельный вид оборотных активов.

в) Дебиторская задолженность. Она характеризует сумму задолженности в пользу предприятия, представленную финансовыми обязательствами юридических и физических лиц по расчетам за товары, работы, услуги, выданные авансы и т п.

г) Денежные активы. В практике финансового менеджмента к ним относят не только остатки денежных средств в национальной и иностранной валюте (во всех их формах), но и сумму краткосрочных финансовых вложений, которые рассматриваются как форма инвестиционного использования временно свободного остатка денежных активов (так называемый "спекулятивный остаток денежных средств").

д) Прочие виды оборотных активов. К ним относятся оборотные активы, не включенные в состав вышерассмотренных их видов, если они отражаются в общей их сумме (расходы будущих периодов и т. п.).

3. Характер участия в операционном процессе. В соответствии с этим признаком оборотные активы дифференцируются следующим образом:

а) Оборотные активы, обслуживающие производственный цикл предприятия (запасы сырья, материалов и полуфабрикатов, объем незавершенного производства, запасы готовой продукции);

б) Оборотные активы, обслуживающие финансовый (денежный) цикл предприятия (дебиторская задолженность и др.).

Более подробно дифференциация оборотных активов по этому признаку будет рассмотрена при характеристике производственного и финансового (денежного) циклов предприятия.

4. Период функционирования оборотных активов. По этому признаку выделяют следующие их виды:

а) Постоянная часть оборотных активов. Она представляет собой неизменную часть их размера, которая не зависит от сезонных и других колебаний операционной деятельности предприятия и не связана с формированием запасов товарно-материальных ценностей сезонного хранения, досрочного завоза и целевого назначения. Иными словами, она рассматривается как неснижаемый минимум оборотных активов, необходимый предприятию для осуществления операционной деятельности.

|

|

|

б) Переменная часть оборотных активов. Она представляет собой варьирующую их часть, которая связана с сезонным возрастанием объема производства и реализации продукции, необходимостью формирования в отдельные периоды хозяйственной деятельности предприятия запасов товарно-материальных ценностей сезонного хранения, досрочного завоза и целевого назначения. В составе этого вида оборотных активов выделяют обычно максимальную и среднюю их часть.

Классификация оборотных активов предприятия не ограничивается перечисленными выше основными признаками. Она будет дополнена в процессе дальнейшего изложения вопросов управления оборотными активами.

Управление оборотными активами предприятия связано с конкретными особенностями формирования его операционного цикла.

Операционный цикл представляет собой период полного оборота всей суммы оборотных активов, в процессе которого происходит смена отдельных их видов. Постоянный процесс этого оборота представлен на рис. 2.

Рис. 2. Характеристика движения оборотных активов в процессе операционного цикла

Как видно из приведенного рисунка движение оборотных активов предприятия в процессе операционного цикла проходит четыре основных стадии, последовательно меняя свои формы.

На первой стадии денежные активы (включая их субституты в форме краткосрочных финансовых вложений) используются для приобретения сырья и материалов, т.е. входящих запасов материальных оборотных активов.

На второй стадии входящие запасы материальных оборотных активов в результате непосредственной производственной деятельности превращаются в запасы готовой продукции.

На третьей стадии запасы готовой продукции реализуются потребителям и до наступления их оплаты преобразуются в дебиторскую задолженность.

На четвертой стадии инкассированная (т.е. оплаченная) дебиторская задолженность вновь преобразуется в денежные активы (часть которых до их производственного востребования может храниться в форме высоколиквидных краткосрочных финансовых вложений).

Важнейшей характеристикой операционного (производственно-коммерческого) цикла, существенно влияющей на объем, структуру и эффективность использования оборотных активов, является его продолжительность. Она включает период времени от момента расходования предприятием денежных средств на приобретение входящих запасов материальных оборотных активов до поступления денег от дебиторов за реализованную им продукцию.

Принципиальная формула, по которой рассчитывается продолжительность операционного цикла предприятия, имеет вид:

ПОЦ = ПОда + ПОмз + ПОгп + ПОдз,

где ПОЦ—продолжительность операционного цикла предприятия, в днях;

Пода - период оборота среднего остатка денежных активов (включая их субституты в форме краткосрочных финансовых вложений), в днях;

Помз - продолжительность оборота запасов сырья, материалов и других материальных факторов производства в составе оборотных активов, в днях;

Погп - продолжительность оборота запасов готовой продукции, в днях;

Подз - продолжительность инкассации дебиторской задолженности, в днях.

В процессе управления оборотными активами в рамках операционного цикла выделяют две основные его составляющие:

1) производственный цикл предприятия,

2) финансовый цикл (или цикл денежного оборота) предприятия.

Производственный цикл предприятия характеризует период полного оборота материальных элементов оборотных активов, используемых для обслуживания производственного процесса, начиная с момента поступления сырья, материалов и полуфабрикатов на предприятие и заканчивая моментом отгрузки изготовленной из них готовой продукции покупателям.

Продолжительность производственного цикла предприятия определяется по следующей формуле:

ППЦ = ПОсм + ПОнз + ПОгп,

где ППЦ — продолжительность производственного цикла предприятия, в днях;

ПОсм — период оборота среднего запаса сырья, материалов и полуфабрикатов, в днях;

ПОнз — период оборота среднего объема незавершенного производства, в днях;

ПОгп — период оборота среднего запаса готовой продукции, в днях. Финансовый цикл (цикл денежного оборота) предприятия представляет собой период полного оборота денежных средств, инвестированных в оборотные активы, начиная с момента погашения кредиторской задолженности за полученные сырье, материалы и полуфабрикаты, и заканчивая инкассацией дебиторской задолженности за поставленную готовую продукцию. Продолжительность финансового цикла (или цикла денежного

оборота) предприятия определяется по следующей формуле:

ПФЦ = ППЦ + ПОдз - ПОкз,

где ПФЦ - продолжительность финансового цикла (цикла денежного оборота) предприятия, в днях;

ППЦ - продолжительность производственного цикла предприятия, в днях;

ПОдз - средний период оборота дебиторской задолженности, в днях;

ПОкз - средний период оборота кредиторской задолженности, в днях. Между продолжительностью производственного и финансового циклов предприятия существует тесная связь, которая графически представлена на рис3.

|

Рис. 3. Схема взаимосвязи производственного и финансового циклов предприятия.

Значительный объем финансовых ресурсов, инвестируемых в оборотные активы, многообразие их видов и конкретных разновидностей, определяющая роль в ускорении оборота капитала и обеспечении постоянной платежеспособности, а также ряд других условий, определяют сложность задач финансового менеджмента, связанных с управлением оборотными активами. Комплекс этих задач и механизмы их реализации получают отражение в разрабатываемой на предприятии политике управления оборотными активами.

Политика управления оборотными активами представляет собой часть общей финансовой стратегии предприятия, заключающейся в формировании необходимого объема и состава оборотных активов, рационализации и оптимизации структуры источников их финансирования.

Политика управления оборотными активами предприятия разрабатывается по следующим основным этапам (рис. 4.).

Политика управления оборотными активами получает свое отражение в системе разработанных на предприятии финансовых нормативов. Основными из таких нормативов являются:

• норматив собственных оборотных активов предприятия;

• система нормативов оборачиваемости основных видов оборотных активов и продолжительности операционного цикла в целом;

• система коэффициентов ликвидности оборотных активов;

• нормативное соотношение отдельных источников финансирования оборотных активов и другие.

|

Рис. 4.Основные этапы формирования политики управления оборотными активами предприятия.

Цели и характер использования отдельных видов оборотных активов имеют существенные отличительные особенности. Поэтому на предприятиях с большим объемом используемых оборотных активов разрабатывается самостоятельная политика управления отдельными их видами:

1) запасами товарно-материальных ценностей (они включают запасы сырья, материалов и готовой продукции);

2) дебиторской задолженностью;

3) денежными активами (к. ним приравниваются и краткосрочные финансовые вложения, которые рассматриваются как форма временного использования свободного остатка денежных активов).

В разрезе этих групп оборотных активов конкретизируется политика управления ими, которая подчинена общей политике управления оборотными активами предприятия

|

|

|