|

Методы амортизации основных средств

|

|

|

|

В последние годы определяющим направлением развития производства становится научно-технический прогресс, под влиянием которого складываются новые макроэкономические пропорции. Они заключаются в изменении соотношения между возмещением и накоплением, накоплением и инвестициями. Это приводит к отрыву величины и скорости движения амортизационных отчислений от величины износа и кругооборота основного капитала. Необходимость обновления основных фондов, вызванная конкуренцией, заставляет осуществлять ускоренное списание оборудования с целью образования амортизационных отчислений для последующего вложения их в инвестиции. Таким образом, осуществляется интенсивное воспроизводство.

Вследствие того, что амортизационные отчисления приобретают собственную форму существования и движения и перестают быть выражением физического износа основного капитала, происходит размывание границ между амортизационными фондами и чистым доходом, фондами возмещения и накопления. Другими словами, расширяется и становится более устойчивой финансовая база инвестирования. Таким образом, амортизационные отчисления становятся важным инструментом регулирования инвестиционной деятельности предприятия. В этих условиях особую значимость приобретает предоставление возможности предприятиям применять различные методы начисления амортизационных отчислений.

В настоящее время во многих странах мира используется политика ускоренной амортизации, впервые примененная в середине 40-х годов в Великобритании. Суть ее состоит в возможности списания стоимости основных фондов в более короткие сроки и по более высоким ставкам.

В последнее время практика ускоренной амортизации находит все более широкое применение и в России.

|

|

|

Согласно ПБУ 6/01 "Учет основных средств" амортизация основных средств может осуществляться одним из следующих способов [9]:

· линейным;

· уменьшаемого остатка;

· списание стоимости по сумме чисел лет срока полезного использования;

· списания стоимости пропорционально объему продукции (работ).

Применение одного из способов начисления амортизации по группе однородных объектов основных средств ведется в течение всего срока их полезного использования.

Годовая сумма амортизационных отчислений определяется:

· при линейном способе – исходя из первоначальной стоимости или текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта;

· при способе уменьшаемого остатка – исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта и коэффициента ускорения, установленного в соответствии с законодательством Российской Федерации;

· при способе списания стоимости по сумме чисел лет срока полезного использования – исходя из первоначальной стоимости или текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и соотношения, в числителе которого число лет, остающихся до конца срока полезного использования объекта, а в знаменателе – сумма чисел лет срока полезного использования объекта;

В течение отчетного года амортизационные отчисления по объектам основных средств начисляются ежемесячно независимо от применяемого способа начисления, в размере 1/12 годовой суммы.

По основным средствам, используемым в организациях с сезонным характером производства, годовая сумма амортизационных отчислений по основным средствам начисляется равномерно в течение периода работы организации в отчетном году.

|

|

|

При способе списания стоимости пропорционально объему продукции (работ) начисление амортизационных отчислений ведется исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств.

Амортизационные отчисления по объекту основных средств начисляются с 1-го числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, и производятся до полного погашения стоимости этого объекта либо списания этого объекта с бухгалтерского учета.

Начисление амортизационных отчислений по объекту основных средств прекращается с первого числа месяца, следующего за месяцем полного погашения стоимости этого объекта либо списания этого объекта с бухгалтерского учета.

В течение срока полезного использования объекта основных средств начисление амортизационных отчислений не приостанавливается, кроме случаев перевода его по решению руководителя организации на консервацию на срок более трех месяцев, а также в период восстановления объекта, продолжительность которого превышает 12 месяцев.

Срок полезного использования объекта основных средств определяется организацией при принятии объекта к бухгалтерскому учету.

Срок полезного использования объекта основных средств исчисляется исходя из:

· предполагаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью;

· ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы проведения ремонта;

· нормативно-правовых и других ограничений использования этого объекта (например, срок аренды).

В случаях улучшения (повышения) первоначально принятых нормативных показателей функционирования объекта основных средств в результате проведенной реконструкции или модернизации, организация пересматривает срок полезного использования по этому объекту.

|

|

|

Амортизационные отчисления по основным средствам отражаются в бухгалтерском учете того отчетного периода, к которому они относятся, и начисляются независимо от результатов деятельности организации в отчетном периоде.

При начислении амортизационных отчислений по объектам основных средств, приобретенных с использованием бюджетных ассигнований, в расчет берется стоимость объекта, за минусом величины полученных сумм.

Перечень объектов основных средств, по которым не начисляется амортизация, определен в ПБУ 6/01. В частности, по объектам жилищного фонда (жилые дома, общежития, квартиры), объектам внешнего благоустройства и другим аналогичным объектам (лесного хозяйства, дорожного хозяйства), а также продуктивному скоту, буйволам, оленям, волам, многолетним насаждениям, не достигшим эксплуатационного возраста, стоимость не погашается, амортизация не начисляется. По указанным объектам основных средств и объектам основных средств некоммерческих организаций износ начисляется в конце года по установленным нормам амортизационных отчислений. Движение сумм износа по указанным объектам учитывается на отдельном забалансовом счете.

Не подлежат амортизации также объекты основных средств, потребительские свойства которых с течением времени не изменяются (земельные участки и объекты природопользования).

Кроме того, объекты основных средств, стоимостью не более 10 тыс. руб. за единицу, а также приобретенные книги, брошюры и другие издания разрешается списывать на затраты производства (расходы на продажу) по мере отпуска их в производство или эксплуатацию.

Амортизационные отчисления по объектам основных средств отражаются в бухгалтерском учете путем накопления соответствующих сумм на отдельном счете.

Выбор одного или нескольких способов начисления амортизационных отчислений является важным элементом в учетной и амортизационной политике предприятия.

Применение ускоренных способов начисления амортизации позволяет за более короткий срок накопить достаточные амортизационные отчисления, а затем использовать их для реконструкции и технического перевооружения производства. У предприятия появляются большие инвестиционные возможности. Это первый положительный момент ускоренной амортизации. Второй выигрыш у предприятия при ускоренной амортизации заключается в том, что себестоимость продукции в первые годы эксплуатации увеличивается на величину дополнительной амортизации, а прибыль снижается на эту же величину, следовательно, предприятие заплатит меньший налог на прибыль.

|

|

|

При ускоренной амортизации может быть получена выгода и от снижения суммы налога на имущество предприятия.

При выборе метода начисления амортизационных отчислений, необходимо учитывать влияние следующих факторов:

· соответствие доходов и расходов предприятия;

· уровень затрат на ведение бухгалтерского и налогового учета;

· ограничения, налагаемые на величину амортизационных отчислений налоговым законодательством;

· возможность применения одного метода начисления амортизационных отчислений по объекту основных средств в течение всего периода его полезного использования.

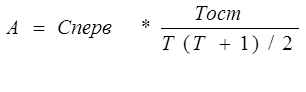

Линейный способ начисления амортизационных отчислений является традиционным для отечественной практики учета и определяется по формуле (1).

(1)

(1)

При этом способе амортизационные отчисления из года в год начисляются в одной и той же сумме в течение всего срока эксплуатации объекта. Достоинством этого способа является простота расчетов ежегодных (ежемесячных) амортизационных отчислений. Недостаток является то, что при начислении амортизации не учитывается ни объем производства на амортизируемом объекте основных средств продукции, ни режим эксплуатации объекта, ни напряженность производственной программы.

Способ уменьшаемого остатка в отличии от линейного способа предполагает последовательное уменьшение годовой суммы амортизационных отчислений и вычисляется по формуле (2).

, (2)

, (2)

где Ку – коэффициент ускорения;

Сост - остаточная стоимость основных средств на начало года, руб

При использовании способа уменьшаемого остатка предприятия могут применять коэффициент ускорения в размере не выше 2. Этот способ начисления амортизации разрешен по высокотехнологичным основным средствам.

При использовании коэффициента ускорения достигается более высокая степень амортизируемости основных средств. В этом случае, как правило, сумма амортизационных отчислений по последнему году не рассчитывается, а списывается вся остаточная стоимость. Если определена ликвидационная стоимость, то сумма амортизации последнего года ограничивается размером, необходимым для уменьшения остаточной стоимости объекта до ликвидационной. Поскольку при данном способе в первые годы списывается большая часть стоимости объекта основных средств (в первые три года переносится на затраты более 70% их стоимости), то данный способ относится к способам ускоренной амортизации.

|

|

|

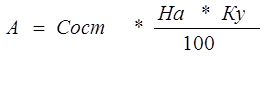

Способ списания стоимости по сумме чисел лет срока полезного использования - этот способ называют также способом падающих чисел.

Годовая сумма амортизационных отчислений при этом способе определяется по формуле (3):

, (3)

, (3)

где Сперв – первоначальная стоимость объекта основных средств, руб.

Тост – это количество лет до окончания срока полезного использования.

Способ списания стоимости по сумме чисел лет срока полезного использования также является одним из вариантов ускоренной амортизации основных средств.

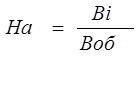

Способ списания стоимости пропорционально объему продукции. При этом способе величина ежегодных амортизационных отчислений зависит от количества выпускаемой продукции в соответствующем периоде. Норма амортизации вычисляется по формуле (4):

, (4)

, (4)

где Вi – выпуск продукции в 1-ом году;

Вобщ – сумма выпуска за рассмотренный период.

Таким образом, годовая сумма амортизационных отчислений рассчитывается по формуле (5):

, (5)

, (5)

Этот способ начисления амортизационных отчислений еще называют производственным. В отличие от остальных при этом способе не осуществляется равномерное распределение амортизационных отчислений в течение года. Сумма начисленных амортизационных отчислений помесячно зависит от конкретного объема выпуска продукции в соответствующем месяце. В результате амортизационные отчисления изменяются в строгом соответствии с изменением объема производства и поэтому переходят из разряда постоянных издержек к разряду переменных.

Линейный способ начисления амортизационных отчислений, в принципе, применим к любому виду основных средств. Вместе с тем его применение более целесообразно по отношению к пассивной части основных средств (зданиям, сооружениям), так как их использование не связанно с действием каких-либо факторов переменного характера. Но из-за кризисной ситуации этот способ в последние годы является преобладающим.

Ускоренные способы начисления амортизационных отчислений позволяют быстрее формировать средства амортизационного фонда и проводить ускоренную реновацию основных средств в соответствии с требованиями технического прогресса. В качестве недостатков ускоренных способов можно отметить то, что при их применении стоимость основных средств по балансу имеет большие отклонения от их рыночной стоимости. Это расхождение возникает в результате более быстрого снижения балансовой стоимости объектов основных средств по сравнению с их рыночной стоимостью.

Также существуют методы прогрессивной амортизации. Они предполагают постепенное увеличение суммы амортизационных отчислений на протяжении срока эксплуатации основных средств. Эти методы обычно используются только в отдельных отраслях, таких как коммунальное хозяйство и предприятия, осуществляющие операции с недвижимостью.

К методам прогрессивной (замедленной) амортизации относится метод амортизационного фонда - при этом методе одновременно с периодическим начислением амортизации сумма, равная величине амортизационных отчислений, вкладывается в надежные ценные бумаги или депонируется на отдельном счете. Полученные проценты по инвестициям или вкладам также зачисляются в амортизационный фонд.

Таким образом, амортизационный фонд формируется за счет двух источников: амортизационных отчислений и полученного дохода в виде процентов на инвестиции или вклады. Величина амортизационных отчислений рассчитывается таким образом, чтобы к концу срока службы основных средств амортизационный фонд был равен их первоначальной стоимости.

В результате данный метод обеспечивает постепенное накапливание денежных средств, необходимых для замены износившихся объектов без отвлечения текущих финансовых ресурсов.

А также к замедленной амортизации относится метод аннуитета.

При данном методе сумма годовых амортизационных отчислений рассчитывается по формуле (6):

Амортиз. отчисл. = Себестоим. объекта – Настоящая оценка ожид. ликвидационной стоимости, (6)

Амортиз. отчисл. = Себестоим. объекта – Настоящая оценка ожид. ликвидационной стоимости, (6)

Настоящая стоимость единицы аннуитета

Особенностью этих методов является то, что в отличие от других методов амортизации они предусматривают дисконтирование будущих денежных поступлений от инвестиций в основные средства с использованием сложных процентов. В связи с этим такие методы амортизации иногда называют методами сложных процентов. Ставка дисконта обычно равна стоимости капитала компании или основываются на ней.

Есть и другие методы расчета амортизации, применяемые предприятиями в конкретных хозяйственных ситуациях.

Все рассматриваемые до сих пор методы начисления амортизации основываются на сроке эксплуатации объекта, выраженного в годах. Часто оказывается предпочтительней выразить его в единицах, характеризующих объем хозяйственной деятельности объекта, и соответственно рассчитывать амортизационные отчисления.

Методы начисления амортизации, основанные на показателях объема хозяйственной деятельности объекта основных средств. Методы подобного рода предполагают расчет амортизационных отчислений на основе срока эксплуатации объекта, измеренного в единицах, характеризующих объем хозяйственной деятельности объекта. Этот объем может быть выражен в единицах выпуска продукции или в часах предполагаемой эксплуатации объекта основных средств [7].

3. Использование линейного метода амортизации основных средств на ОАО "Ачинская Мебельная Фабрика" ("АМФ")

Леса - огромное национальное богатство и пользоваться богатствами "зеленого океана" надо разумно, по-хозяйски, стремясь не только к получению максимального экономического и экологического эффекта, но и их сохранению и приумножению.

Изделия из дерева характеризуются высокой экологичностью, эстетичностью, а также дешевизной. Древесина широко распространена на территории России. Отдельные сорта деревьев специально выращиваются в лесных хозяйствах из-за своих особых свойств.

ОАО "АМФ" образовано, при приватизации лесоперерабатывающего предприятия. Основной вид деятельности – производство мебели для населения и организаций. Производственное оборудование размещено на собственных площадях. Имеются обустроенные склады для исходных материалов и готовой продукции.

ОАО "АМФ" производит большой ассортимент мебели различного функционального назначения:

По характеру использования:

· мебель для хранения и размещения различных бытовых вещей – гардеробы, посудные, книжные и универсальные шкафы, витрины, а также комоды, тумбы, серванты и полки;

· мебель для отдыха, сна – диваны, диваны-кровати, кресла, стулья;

· мебель для работы и еды – столы (письменные, журнальные, обеденные, сервировочные, туалетные), верстаки;

По конструкции:

· неразборная;

· сборно-разборная;

· универсально-сборная.

В производстве используются лучшие специализированные обивочные ткани крупнейших фирм мира. Ассортимент продукции рассчитан на потребителя с любым достатком.

Планируемые направления развития общества:

Расширение объема производства;

Вложение капитала в порядке диверсификации в сферы производства новых видов продукции;

Развитие сотрудничества с инофирмами по основному профилю деятельности.

Численность работающих – 500 человек. ОАО "АМФ" располагает квалифицированным персоналом. Значительная часть сотрудников работает на предприятии с момента его образования.

Состав и структура Основных Производственных Фондов представлена в таблице 1.

Таблица 1 - Состав и структура ОПФ ОАО "АМФ"

| Виды ОПФ

| Стоимость на начало года (руб) | Ввод | Вывод | Норма амортизации (%) | ||

| Дата | Стоимость | Дата | Стоимость | |||

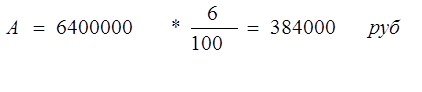

| 1. здания и сооружения | 6400000 | - | - | - | - | 6 |

| 2. машины и оборудование | 2100000 | 1.04.05 | 168000 | 7.08.05 | 190000 | 10 |

| 3. производственный и хозяйственный инвентарь | 1000000 | 13.06.05 | 36000 | 12.09.05 | 20000 | 8 |

| 4. прочие | 420000 | - | - | - | - | 4 |

| Итого: | 9920000 | |||||

Для того, чтобы определить состав и структуру ОПФ необходимо знать их среднегодовую стоимость, которая находится по формуле (7):

, (7)

, (7)

где КО. Ф – среднегодовая стоимость ОПФ предприятия;

Сбнач. года – балансовая стоимость на начало года;

Сввод – стоимость фондов вновь вводимых в эксплуатацию;

Свывод – стоимость фондов выведенных из эксплуатации и снятых с баланса;

n' – число полных месяцев в течении которых введенные фонды числятся на балансе предприятия;

n'' – число полных месяцев в течении которых введенные фонды не числятся на балансе предприятия.

Используя данные таблицы 1 определим среднегодовую стоимость каждого вида ОПФ:

Здания и сооружения

Так как в течении года О.Ф. этого вида не выводилось и не вводилось, то среднегодовая стоимость осталась неизменной:

КО. Ф= 6400000руб.

Машины и оборудование

В течении года 1 апреля 2005 года было вновь введено основных фондов на сумму 168000руб., следовательно Сввод = 168000руб., эти О.Ф. числятся на балансе с 1 апреля, т.е. n' = 9 месяцев. И в то же время 7 августа 2005 года было выведено О.Ф. на сумму 190000руб. и с 1 сентября они не числятся на балансе, т.е. n'' = 4 месяца, отсюда:

Производственный и хозяйственный инвентарь

13 июня 2005 года было вновь введено средств на сумму 36000руб. (Сввод), с 1 июля они числятся на балансе, т.е. n' = 6 месяцев, 12 сентября было выведено средств на сумму 20000руб. (Свывод) и с 1 октября они числятся на балансе, т.е. n'' = 3 месяца, отсюда:

Прочие

В течении года не производилось ввода и вывода, отсюда:

Общая сумма О.Ф. на конец года составит:

6400000+2162667+1013000+420000=9995667р.

6400000+2162667+1013000+420000=9995667р.

Зная среднегодовую стоимость О.Ф. определим долю пассивных и активных средств (таблица 2):

Таблица 2 – Доля пассивных и активных средств

| Основные фонды | |||||

| Активные | Пассивные | ||||

| Виды ОПФ | Стоимость на начало года (руб) | Доля (%) | Виды ОПФ | Стоимость на начало года (руб) | Доля (%) |

| Машины и оборудование | 2162667 | 21,6 | Здания и сооружения | 6400000 | 64,1 |

| Производственный и хоз. инвентарь | 1013000 | 10,1 | |||

| Итого: | 31,7 | 64,1 | |||

| Прочие | 420000 | 4,2 | |||

| Итого: | 9995667 | 100 | |||

Из данных таблицы следует, что пассивные средства вдвое превышают активные, что для промышленного предприятия является негативным фактом.

Амортизационные отчисления

Расчет амортизационных отчислений на данном предприятии производится методом прямого счета (линейного) на основании среднегодовой стоимости отдельных видов О.Ф. и установленных норм амортизации. Подведем расчеты и заполним таблицу 3.

Здания и сооружения:

Машины и оборудование:

Производственный и хозяйственный инвентарь:

Прочие:

Таблица 3 – Амортизационные отчисления ОАО "АМФ"

| Виды ОПФ | Среднегодовая стоимость | Амортизация (руб) | На (%) |

| 1. Здания и сооружения | 6400000 | 384000 | 6 |

| 2. Машины и оборудование | 2162667 | 216267 | 10 |

| 3. Производственный и хоз. инвентарь | 1013000 | 81040 | 8 |

| 4. Прочие | 420000 | 16800 | 4 |

| Итого: | 9995667 | 698107 |

На основании сделанных расчетов, составим таблицу динамики и состава О.Ф.П. (таблица 4):

Таблица 4 – Динамика и состав ОПФ ОАО "АМФ"

| Виды ОПФ | Стоимость на начало года (руб) | Ввод | Вывод | Амортизация | Ко. ф. (руб) | |||

| Дата 2005год | Стоим. | Дата 2005 год | Стоим. | На (%) | А (руб) | |||

| 1. Здания и сооружения | 6400000 | - | - | - | - | 6 | 384000 | 6400000 |

| 2. Машины и оборудование | 2100000 | 1.04 | 168000 | 7.08 | 190000 | 10 | 216267 | 2162667 |

| 3. Производ. и хоз. инвентарь | 1000000 | 13.06 | 36000 | 12.09 | 20000 | 8 | 81040 | 1013000 |

| 4. Прочие | 420000 | - | - | - | - | 4 | 16800 | 420000 |

| Итого: | 9920000 | - | 204000 | - | 210000 | - | 698107 | 9995667 |

На основе данных предприятия ОАО "АМФ" был показан и рассчитан линейный метод амортизации, которая в результате составила 698107 рублей.

Линейный метод начисления амортизации позволяет наиболее полно использовать основные средства, в то время как другие способы приводят к менее эффективному использованию основных производственных фондов.

ЗАКЛЮЧЕНИЕ

В данной курсовой работе были рассмотрены вопросы, касающиеся амортизационной политики и методов амортизационных отчислений.

Для производственной деятельности предприятиям необходимы основные средства – средства труда, используемые в производстве продукции в течение длительного времени (более одного года), сохраняющие свою натуральную форму, переносящие стоимость на изготовляемую продукцию частями по мере износа и способные приносить организации доход в будущем.

В процессе эксплуатации ОС утрачивают свои технические свойства и качества, т.е. изнашиваются. Износ основных средств – частичная или полная утрата основными средствами потребительских свойств и стоимости, как в процессе эксплуатации, так и при их бездействии.

Для своевременной замены средств труда, без ущерба для предпринимателя, необходимо, чтобы стоимость выбывающих основных средств была полностью перенесена на готовую продукцию. Для этого производятся амортизационные отчисления в амортизационный фонд. Амортизация – процесс постепенного перенесения стоимости основных средств по мере износа на производимую продукцию, превращая ее в денежную форму и накопления финансовых ресурсов в целях последующего воспроизводства основных средств. По экономической сущности амортизация – это денежное выражение части стоимости основных средств, перенесенных на вновь созданный продукт.

При рассмотрении методов начисления амортизации можно сделать вывод, что наиболее оптимальными методами начисления амортизации в условиях рынка являются ускоренные методы. Они позволяют в первые годы работы списывать большие суммы в рамках амортизационных отчислений, что дает возможность не только быстро восстанавливать основные средства, но и уменьшить налогооблагаемую базу и, следовательно, сэкономить предприятию определенную часть денежных средств.

|

|

|

12 |