|

Проблемы финансов предприятия реального сектора экономики и пути их решения

|

|

|

|

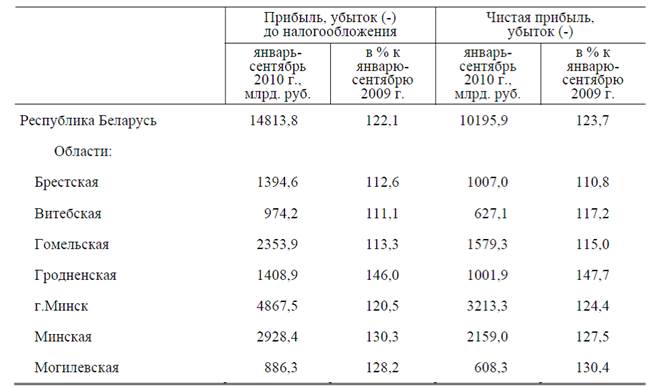

Финансовые результаты деятельности организаций Республики Беларусь представлены в таблице 2.1.

Таблица 2.1 – Финансовые результаты деятельности организаций Республики Беларусь

Примечание – Источник: [5]

Выручка от реализации товаров, продукции, работ, услуг организаций Республики Беларусь за январь-сентябрь 2010 г. в текущих ценах составила 239,1 трлн. рублей, или на 26,9% больше, чем за январь-сентябрь 2009 г. при росте потребительских цен за этот период на 7%. За сентябрь выручка от реализации составила 29,3 трлн. рублей, или на 0,6% больше, чем за август [4].

Рентабельность реализованной продукции, работ, услуг за январь-сентябрь 2010 г. составила 10,3% против 10,7% за январь-сентябрь 2009 г., рентабельность продаж соответственно – 6,4% против 6,6%. За январь-август рентабельность реализованной продукции, работ, услуг составила 10,1%, за сентябрь – 11,4%. Рентабельность реализованной продукции, работ, услуг в 2010 году представлена на рисунке 2.1.

Прибыль от реализации товаров, продукции, работ, услуг за январь- сентябрь 2010 г. составила 15,3 трлн. рублей, что на 23,1% больше, чем за январь-сентябрь 2009 г. при росте потребительских цен за этот период на 7%. За сентябрь прибыль от реализации составила 2,1 трлн. рублей, или на 12,8% больше, чем за август.

Рисунок 2.1 – Рентабельность реализованной продукции, работ, услуг в 2010 году

Примечание – Источник: [4]

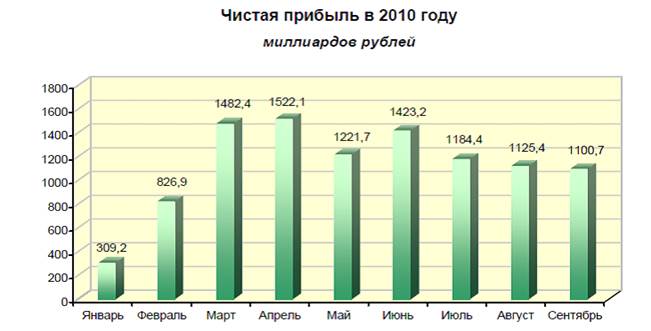

За январь-сентябрь 2010 г. организациями республики было получено 14,8 трлн. рублей прибыли до налогообложения, или на 22,1% больше, чем за январь-сентябрь 2009 г. Чистая прибыль составила 10,2 трлн. рублей, что на 23,7% больше, чем за январь-сентябрь 2009 г.

За сентябрь чистая прибыль составила 1,1 трлн. рублей, или на 2,2% меньше, чем за август (рисунок 2.2).

|

|

|

Рисунок 2.2 – Чистая прибыль в 2010 году

Примечание – Источник: [4]

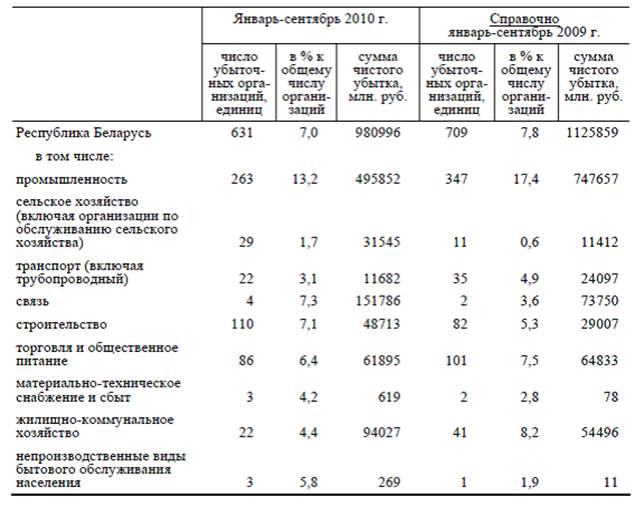

За январь-сентябрь 2010 г. убыточной была 631 организация, или 7% от общего числа организаций, учитываемых в текущем порядке. Сумма чистого убытка убыточных организаций составила 981 млрд. рублей, или на 12,9% меньше, чем за январь-сентябрь 2009 г. Чистый убыток в сумме свыше 500 млн. рублей получили 235 организаций, или 37,2% от общего числа убыточных организаций.

Данные об убыточных организациях, получивших чистый убыток, по основным отраслям экономики приводятся в таблице 2.2.

Таблица 2.1 – Данные об убыточных организациях

Примечание – Источник: [4]

Чистый убыток в сумме свыше 500 млн. рублей получили 235 организаций, или 37,2% от общего числа убыточных организаций

На 1 октября 2010 г. оборотные активыв отраслях экономики составили 134,6 трлн. рублей и за январь-сентябрь выросли на 19,7%. На долю оборотных активов приходилось 34,6% всех активов. В промышленности оборотные активы увеличились на 14,4% при росте цен производителей промышленной продукции за этот период на 15,3%.

На долю предприятий промышленности на 1 октября 2010 г. приходилось 41,9% всех оборотных активов в республике, организаций сельского хозяйства – 17,9%, строительства – 9,4%, торговли и общественного питания – 8,6%.

На 1 октября текущего года коэффициент обеспеченности собственными оборотными средствами в целом по экономике составил 1,3% (на 1 января 2010 г. – 2,3%), коэффициент текущей ликвидности – 169% (на 1 января 2010 г. – 166,8%).

На 1 октября 2010 г. 3263 организации, или 35,9% от общего числа организаций, учитываемых в текущем порядке, были неплатежеспособными (имели одновременно коэффициент обеспеченности собственными оборотными средствами и коэффициент текущей ликвидности ниже норматива), в том числе в промышленности – 798 предприятий, или 39,9%.

На 1 октября текущего года 4104 организации, или 45,2% от общего числа организаций, учитываемых в текущем порядке, не имели собственных оборотных средств и 1249 организаций (13,7%) имели обеспеченность собственными оборотными средствами ниже норматива.

|

|

|

В промышленности на 1 октября 2010 г. не имели собственных оборотных средств 713 предприятий, или 35,6% от их общего количества, в том числе в электроэнергетике – 62,5% предприятий, мукомольно-крупяной и комбикормовой промышленности – 60%, пищевой – 54,2%, промышленности строительных материалов – 43,8%, легкой промышленности – 42,2%, лесной, деревообрабатывающей и целлюлозно-бумажной – 40,6%, химической и нефтехимической промышленности – 36,7% предприятий.

Ниже норматива обеспеченность собственными оборотными средствами имело 371 промышленное предприятие, или 18,5% от их общего количества, в том числе в мукомольно-крупяной и комбикормовой промышленности – 31,1% предприятий, пищевой – 25,1%, медицинской – 23,5%, лесной, деревообрабатывающей и целлюлозно-бумажной промышленности – 20,8% предприятий.

Внеоборотные активыорганизаций на 1 октября 2010 г. составили 254 трлн. рублей и увеличились по сравнению с началом года на 7,4%. Их доля во всех активах составила 65,4%.

На 1 октября 2010 г. на долю предприятий промышленности приходилось 31,5% всех внеоборотных активов в республике, организаций транспорта – 20,7%, сельского хозяйства – 18,7%, жилищно-коммунального хозяйства – 11,7%. Суммарная задолженностьна 1 октября 2010 г. составила 123,8 трлн. рублей и по сравнению с 1 октября 2009 г. увеличилась на 21,1% при росте потребительских цен за этот период на 9%. На кредиторскую задолженность приходилось 44,4% всей суммарной задолженности (на 1 октября 2009 г. – 47,3%).

Кредиторская задолженностьна 1 октября 2010 г. составила 55 трлн. рублей и по сравнению с 1 октября 2009 г. выросла на 13,7% при росте потребительских цен за этот период на 9%. По сравнению с началом года задолженность увеличилась на 12,3%, в том числе за сентябрь – на 4,3%.

На 1 октября 2010 г. на долю предприятий промышленности приходилось 31,8% кредиторской задолженности, организаций сельского хозяйства – 22,5%, торговли и общественного питания – 13,2%, строительства – 11,4%, транспорта – 7,7%. Задолженность по кредитам и займамна 1 октября 2010 г. составила 68,8 трлн. рублей и выросла по сравнению с 1 октября 2009 г. на 27,7%. По сравнению с началом года она увеличилась на 18,1%, в том числе за сентябрь – на 3,2% [4].

|

|

|

Суммарная просроченная задолженностьна 1 октября 2010 г. составила 7,4 трлн. рублей и по сравнению с 1 октября 2009 г. уменьшилась на 7,4% при росте потребительских цен за этот период на 9%. На просроченную кредиторскую задолженность приходилось 84,6% всей суммарной просроченной задолженности (на 1 октября 2009 г. – 88,3%).

Дебиторская задолженностьна 1 октября 2010 г. составила 49,1 трлн. рублей и по сравнению с 1 октября 2009 г. выросла на 12,1% при росте потребительских цен за этот период на 9%. По сравнению с началом года задолженность увеличилась на 15,3%, в том числе за сентябрь – на 3,2%.

В общем объеме дебиторской задолженности на долю предприятий промышленности приходилось 46%, организаций строительства – 10,4%, торговли и общественного питания – 10,3%, сельского хозяйства – 7,8%.

Просроченная дебиторская задолженностьна 1 октября 2010 г. составила 7,3 трлн. рублей, или 14,8% всего объема дебиторской задолженности против 17,1% на 1 октября 2009 г. [4].

Внешняя кредиторская задолженность на 1 октября 2010 г. по сравнению с 1 октября 2009 г. увеличилась на 9,9%, внешняя дебиторская задолженность – на 8,4% при росте потребительских цен за этот период на 9%. По сравнению с началом года внешняя кредиторская задолженность уменьшилась на 4%, за сентябрь – выросла на 4,2%. За январь-сентябрь 2010 г. внешняя дебиторская задолженность выросла на 10,3%, в том числе за сентябрь – на 0,5%. Внешняя кредиторская задолженность на 1 октября 2010 г. превысила внешнюю дебиторскую задолженность на 777,4 млрд. рублей, или на 8,2%.

Внешняя просроченная кредиторская задолженность на 1 октября 2010 г. по сравнению с 1 октября 2009 г. уменьшилась на 45,5%, внешняя просроченная дебиторская задолженность – на 1,5% при росте потребительских цен за этот период на 9%.

В текущем году рентабельность предприятий промышленности снизилась с 10,7 процента до 10,3 процента (январь - сентябрь). При этом 7 процента предприятий оказались убыточными.

|

|

|

В качестве основных причин снижения рентабельности выделяются:

1) рост амортизации (из-за переоценки основных фондов);

2) процентное ограничение роста цен на продукцию, реализуемую на внутреннем рынке;

3) обязательную продажу валютной выручки по курсу МВБ и покупку недостающей валюты (на закупку сырья и материалов) по высокому рыночному курсу.

Но следует учитывать и другие не менее важные обстоятельства:

1) длительную незагруженность основных фондов. Настало время обращать внимание не только на рентабельность продукции, но и на рентабельность производства;

2) наличие излишнего персонала (отсюда - уравнительность в зарплате);

3) высокий удельный вес в себестоимости условно-постоянных расходов;

4) низкую конкурентную способность выпускаемой продукции по качеству и вынужденность ее реализации (особенно на внешних рынках) по заниженным экспортным ценам;

5) приобретение на внешних рынках сырья и материалов, как правило, по ценам выше мировых.

При наличии противозатратного механизма складывалась бы иная картина, так как эффективный собственник сам заинтересован в рационализации производства. Что касается противозатратного механизма, то эта проблема в последнее время приобретает особое звучание. Рост издержек производства стабильно провоцирует инфляцию. Слабость противозатратного механизма усиливает опасность вытеснения белорусских товаров с внешних рынков. Отсутствие простого и высокоэффективного стимула снижать материалоемкость и энергоемкость продукции будет постоянно сдерживать рост национального уровня заработной платы, ее удельный вес в ВВП.

Повышению удельного веса оплаты труда в издержках производства должно предшествовать заметное снижение материалоемкости продукции, повышение производительности труда. Это та ключевая проблема, о которой долгое время профсоюзы и большинство наших хозяйственников стараются не говорить. Тем временем кучи металлических стружек, тепло, уходящее в трубу, другие бросовые затраты оплачивают или потребители (через рост цен, если с этим мирятся), или производители - снижая чистый доход и зарплату персоналу.

Кроме того, существуют и другие проблемы, которые негативно влияют на конечные результаты производственно-хозяйственной деятельности.

Особо надо выделить проблему качества продукции, обновление ассортимента. Определенная работа в этом направлении ведется. На освоение конкурентоспособной продукции направлены президентские программы “Бытовая электроника” и другие.

Положительно, что в модернизации производства все более активно задействуется отечественное станкостроение. Пример Минского моторного завода и других предприятий показывает, что такие задачи можно успешно решать собственными силами, загружая имеющиеся производственные мощности.

|

|

|

Вместе с тем работа по обновлению ассортимента и повышению качества продукции ведется еще слабо.

Следует отметить, что государством постоянно оказывается значительная “точечная помощь” промышленным предприятиям путем представления различных преференций, в том числе налоговых и таможенных льгот, выделения прямых ассигнований из бюджета и предоставления гарантий по иностранным кредитам, реструктуризации задолженности, льгот по оплате за энергоресурсы, по распределению выручки, а также путем предоставления льготных кредитов.

Предприятиям с длительным циклом производства было разрешено произвести дооценку материальных ценностей по цене их последнего приобретения, что укрепило их собственные оборотные средства. 23 предприятиям Минпрома была предоставлена финансовая льгота в виде нормативного распределения выручки от реализации продукции.

Необходимо отметить, что в большинстве случаев эти и другие виды поддержки себя оправдывали. Они способствовали улучшению работы объединений “Интеграл”, “Горизонт”, “Минский тракторный завод”, “БелавтоМАЗ”, а также ряда других предприятий.

Вместе с тем надо признать справедливыми критические замечания Комитета государственного контроля по поводу предоставления льгот и преференций, а также учета получаемого экономического эффекта. Здесь явно не дорабатывают и Минфин, и Минэкономики, и отраслевые министерства. Необходимо внести необходимые изменения в нормативные документы, улучшить систему оперативного учета и контроля, повысить ответственность предприятий за эффективное использование предоставляемой помощи.

Подводя итог вышесказанному, можно отметить, что в настоящее время финансы реального сектора экономики характеризуются следующими показателями:

1) выручка от реализации товаров, продукции, работ, услуг организаций Республики Беларусь за январь-сентябрь 2010 г. в текущих ценах составила увеличилась на 26,9% по сравнению с этим периодом 2009 года;

2) в текущем году рентабельность предприятий промышленности снизилась с 10,7 процента до 10,3 процента (январь - сентябрь). При этом 7 процента предприятий оказались убыточными;

3) на 1 октября 2010 г. 3263 организации, или 35,9% от общего числа организаций, учитываемых в текущем порядке, были неплатежеспособными (имели одновременно коэффициент обеспеченности собственными оборотными средствами и коэффициент текущей ликвидности ниже норматива), в том числе в промышленности – 798 предприятий, или 39,9%;

4) кредиторская задолженностьна 1 октября 2010 г.. выросла на 13,7% при росте потребительских цен на 9%. При этом суммарная просроченная задолженностьуменьшилась на 7,4%;

5) дебиторская задолженность выросла на 12,1% при росте потребительских цен за этот период на 9%. При этом просроченная дебиторская задолженностьсоставила 14,8% всего объема дебиторской задолженности против 17,1% на 1 октября 2009 г.;

6) внешняя просроченная кредиторская задолженность на 1 октября 2010 г. по сравнению с 1 октября 2009 г. уменьшилась на 45,5%, внешняя просроченная дебиторская задолженность – на 1,5% при росте потребительских цен за этот период на 9%.

Основные пути улучшения финансового состояния предприятий реального сектора экономики в Республике Беларусь можно назвать: использование противозатратного механизма, повышению удельного веса оплаты труда в издержках производства с учетом снижения материалоемкости продукции, повышения производительности труда; модернизация производства, повышение качества продукции и другие.

ЗАКЛЮЧЕНИЕ

Финансы предприятий – это денежные или финансовые отношения, возникающие в процессе формирования основного и оборотного капитала, а также фондов денежных средств предприятия, их распределения и использования. В организации деятельности предприятий лежит ряд принципов, основными из которых являются: принцип плановости, принцип самоокупаемости и самофинансирования, принцип формирования, принцип деления средств на собственные и заемные, заемные средства предоставляются на условиях возвратности, срочности, платности, целевого использования и материальной обеспеченности ссуды; принцип контроля за финансово-хозяйственной деятельностью предприятия, принцип ответственности предприятий за результаты своей финансово-хозяйственной деятельности.

Применительно к предприятию финансы выполняют следующие функции: инвестиционно-распределительная, фондообразующая (или источниковая), доходораспределительная, обеспечивающая и контрольная.

В настоящее время финансы реального сектора экономики Республики Беларусь характеризуются следующими показателями:

1) выручка от реализации товаров, продукции, работ, услуг организаций Республики Беларусь за январь-сентябрь 2010 г. в текущих ценах составила увеличилась на 26,9% по сравнению с этим периодом 2009 года;

2) в текущем году рентабельность предприятий промышленности снизилась с 10,7 процента до 10,3 процента (январь - сентябрь). При этом 7 процента предприятий оказались убыточными;

3) на 1 октября 2010 г. 3263 организации, или 35,9% от общего числа организаций, учитываемых в текущем порядке, были неплатежеспособными (имели одновременно коэффициент обеспеченности собственными оборотными средствами и коэффициент текущей ликвидности ниже норматива), в том числе в промышленности – 798 предприятий, или 39,9%;

4) кредиторская задолженностьна 1 октября 2010 г.. выросла на 13,7% при росте потребительских цен на 9%. При этом суммарная просроченная задолженностьуменьшилась на 7,4%;

5) дебиторская задолженность выросла на 12,1% при росте потребительских цен за этот период на 9%. При этом просроченная дебиторская задолженностьсоставила 14,8% всего объема дебиторской задолженности против 17,1% на 1 октября 2009 г.;

6) внешняя просроченная кредиторская задолженность на 1 октября 2010 г. по сравнению с 1 октября 2009 г. уменьшилась на 45,5%, внешняя просроченная дебиторская задолженность – на 1,5% при росте потребительских цен за этот период на 9%.

Основные пути улучшения финансового состояния предприятий реального сектора экономики в Республике Беларусь можно назвать: использование противозатратного механизма, повышению удельного веса оплаты труда в издержках производства с учетом снижения материалоемкости продукции, повышения производительности труда; модернизация производства, повышение качества продукции и другие

Различия в организационно-правовом статусе предприятий определяют некоторые особенности механизма управления предприятием, характер имущественной ответственности и связанные с ними формы формирования и распределения финансовых ресурсов. Это относится прежде всего к источникам формирования уставного фонда, распределению прибыли и организации взаимоотношений с бюджетом. Например, имущество государственных предприятий находится в собственности государственных органов власти, для финансирования этих предприятий, кроме собственных источников (хотя и в исключительных случаях), привлекаются бюджетные ассигнования, а также средства в порядке внутриотраслевого перераспределения. Одновременно организация финансов предприятий негосударственных форм собственности характеризуется большей свободой в формировании и использовании финансовых ресурсов. В хозяйственный оборот этих предприятий привлекаются средства учредителей, акционерный капитал, паевые взносы работников предприятий. При распределении доходов субъектов негосударственных предприятий предусматривается направление их учредителям и акционерам в соответствии с внесенной долей средств. Малые предприятия в первые два года их функционирования (со дня регистрации) освобождаются от уплаты налога на прибыль.

Также отраслевая специфика предприятий влияетна состав и структуру производственных фондов, длительность производственного цикла, особенности кругооборота основных и оборотных средств, источники финансирования простого и расширенного воспроизводства, состав и структуру финансовых ресурсов, формирование финансовых резервов и других аналогичных фондов. С учетом отраслевых особенностей финансы сферы материального производства подразделяются на финансы промышленности, сельского хозяйства, транспорта, капитального строительства, торговли и др

|

|

|