|

Технико-экономический анализ предприятия

|

|

|

|

Последовательное развитие и расширение сфер деятельности обеспечили Бугульминскому ОСБ №4694 высокие финансовые результаты. Полученная им годовая прибыль составляет 11,6 млн. руб., что почти в 1,3 раза превышает сумму прибыли полученной за 2006 год.

Основные результаты работы Бугульминского ОСБ №4694 за 2007 год:

- активы-нетто – 1 477,16 млн. рублей;

- балансовая прибыль – 17,8 млн. рублей (рост по сравнению с 2006 годом составил 29,3%);

- Чистая прибыль – 11,6 млн. рублей (рост по сравнению с 2006 годом составил 29,5%).

Успешное функционирование банка в значительной степени зависит от его ресурсной базы. Все источники формирования ресурсов отражаются в пассиве баланса банка (43).

Ресурсы банка – это собственные и привлеченные средства банка, используемые для проведения активных операций.

Рис. 1

Значительную часть (82%) в структуре пассивов составляют вклады населения. Поскольку они составляют основу ресурсной базы Банка, рассмотрим их подробный анализ на рис. 1. и табл. 2.

Таблица 1 - Анализ динамики привлеченных денежных средств населения

| Годы | Сумма привлечения (тыс. p.) | Абсолютный прирост (тыс. р.) | Темп роста к предыдущему году (проц. %) |

| 2005 | 616760 | - | - |

| 2006 | 886684 | 269924 | 144 |

| 2007 | 1158094 | 271410 | 131 |

Динамика изменений за последние годы свидетельствует об укреплении депозитной базы Бугульминского ОСБ №4694. Так в 2005 году сумма привлеченных средств населения во вклады составляла 616760 тыс. р., в 2006 году она увеличилась на 157641 тыс. р.и составила 886684 тыс. р. за последний год сумма вкладов увеличилась на 271410 тыс. р. и достигла 1158094 тыс.р. Это значит, что население по прежнему доверяет Банку.

Однако необходимо отметить изменение темпов роста депозитной базы. За 2006 год темп роста составил 144%, за 2007 год 131%. Такая ситуация связана с появлением в городе новых коммерческих банков, предлагающих более высокие процентные ставки по депозитам. Основными конкурентами в этой области являются: Татфондбанк, Ак-Барс Банк, Энергобанк и ВТБ 24.

|

|

|

Существенные изменения произошли в структуре активов. Кредиты населению возросли с 295 млн. руб. на 01.01.2006 г. до 532 млн. рублей на 01.01.2008 года (рис. 2).

Рис. 2

Данное увеличение объема остатка средств по кредитам населению связано с увеличением доли долгосрочных кредитов на недвижимость, на строительство и, конечно же, увеличением общего числа кредитуемых физических лиц. Общий доход от кредитования физических лиц увеличился по сравнению с предыдущим годом почти в 2 раза. Большую роль в этом сыграло повышение комиссионных платежей по услугам кредитования в сочетании с повышающимся спросом на саму услугу.

Таким образом, обеспечение весомого финансового результата было достигнуто за счёт роста объёма полученных доходов и строгого контролирования производимых расходов. За 2007 год доходы (без учёта доходов и расходов по внутрисистемным перераспределённым ресурсам) Банка достигли 305,7 млн. руб., расходы (без учёта доходов и расходов по внутрисистемным перераспределённым ресурсам) сложились в размере 294,2 млн. руб.

Сам же состав доходов и расходов банка является коммерческой тайной и поэтому в работе приведен общий (примерный) состав для любого коммерческого банка, а так же их процентное соотношение (табл. 2; Приложение 2). Вывод по имеющимся данным можно сделать следующий – основу доходов банка составляет процентный доход и процентная моржа, основными же затратами банка являются расходы, которые входят в группу операционных и прочих расходов банка.

Положительные и стабильные финансовые результаты Бугульминского ОСБ во многом достигаются за счет ведения грамотной кадровой политики. Банк рассматривает развитие кадрового потенциала как основное условие для выполнения поставленных стратегических задач. Интенсификация труда банковских работников, массовое освоение новых продуктов и технологий, расширение полномочий и ответственности специалистов и руководителей среднего звена требуют постановки новых целей и приоритетов системы управления персоналом. Главной задачей кадровой политики Банка на ближайшие годы будет дальнейшее повышение квалификации персонала Банка, создание коллективов профессионалов, способных обеспечить решение задач стратегического развития Банка. В качестве приоритетных направлений кадровой политики Банк видит повышение эффективности системы подбора, подготовки и расстановки кадров, совершенствование системы мотивации персонала, развитие корпоративной культуры.

|

|

|

Сложившаяся система отбора наиболее перспективных выпускников ведущих высших и средних учебных заведений, предоставления им целевых стипендий Сбербанка России будет сочетаться с практикой привлечения наиболее подготовленных специалистов с опытом работы в других кредитно-финансовых учреждениях. Станет правилом проведение открытых конкурсов на замещение вакантных руководящих должностей и отдельных категорий сотрудников.

Предстоит найти оптимальное сочетание материальных и нематериальных стимулов мотивации работников к повышению производительности и качества труда, развитию инициативы, поиску новых технологических решений. Существенно изменится система формирования резерва руководящих кадров, особенно высшего звена управления, планирования должностного роста перспективных молодых специалистов, повышения квалификации кадров. Получит развитие система ротации и перемещения по горизонтали управления наиболее квалифицированных специалистов. Банк будет создавать условия, позволяющие каждому сотруднику реализовать творческие способности, получить возможность повышения уровня профессиональных знаний, понимать систему оценки результатов его труда и перспективу должностного роста.

С целью закрепления перспективных кадров Банк будет поддерживать соответствие уровня оплаты труда специалистов Банка уровню оплаты в ведущих российских банках и финансовых компаниях, внедрять системы дифференцированной оплаты труда по конечному результату работы.

|

|

|

Развитие корпоративной культуры в Банке будет направлено на создание у каждого сотрудника чувства сопричастности к достижению Банком высоких результатов, воспитание командного духа, создание коллектива единомышленников, нацеленного на достижение поставленных стратегических целей.

Стратегическая цель Банка - выйти на качественно новый уровень обслуживания клиентов, сохранить позиции современного первоклассного конкурентоспособного банка Юго-востока Татарстана.

Поставленные цели и задачи требуют принятия маркетинговой политики Банка, отвечающей предпочтениям и потребностям целевых групп существующих и потенциальных клиентов. Активная адресная продажа продуктов и услуг предусматривает определенные приоритеты в продуктовой политике, а также оптимизацию форм и методов продаж. Форма предложения должна быть удобна, доступна и привлекательна, качество - отвечать требованиям клиента, цена - соответствовать рыночному уровню и обеспечивать необходимую рентабельность.

Для достижения поставленных целей Бугульминское ОСБ ставит перед собой решение следующих задач:

- Внедрить новую идеологию работы с клиентом, основанную на сочетании стандартных технологий с индивидуальным подходом к каждому клиенту. Обеспечить внедрение эффективных методов работы с клиентами и повышение качества их обслуживания.

- Сохранить лидирующую роль на розничном рынке региона. Увеличить долю на рынке кредитования населения до 30%, при этом объемы кредитования физических лиц должны вырасти не менее чем в 2 раза.

- Оптимизировать филиальную сеть Банка с учетом как экономических, так и социальных факторов.

- Внедрить в Банке полнофункциональную систему управления качеством услуг.

Также в рамках реализации поставленных целей и задач Банком планируется разработать системные подходы к рекламной политике, сделать ее эффективным инструментом формирования клиентской базы. Каждое конкурентное преимущество Банка, каждый новый продукт, предлагаемый к продаже, должны быть известны и понятны клиентам, легко сравнимы и выгодно отличаться от предложений конкурентов.

|

|

|

Учреждения Сберегательного Банка РФ предоставляют различные виды услуг для населения, среди которых все большую популярность приобретает кредитование. Наиболее распространенным видом кредитования в Бугульминском ОСБ №4694 является кредит на неотложные нужды, под поручительство граждан РФ. Срок кредитования – 1,5 года, 3 и 5 лет; процентная ставка – 15%, 16% и 17% годовых соответственно. За открытие ссудного счета взимается тариф (комиссия) размер которого зависит от суммы кредита (от – включая, до – исключая):

- до 50 тыс. руб. – 3000 руб.;

- от 50 тыс. руб. до 100 тыс. руб. – 5000 руб.;

- от 100 тыс. руб. до 200 тыс. руб. – 10000 руб.;

- от 200 тыс. руб. до 500 тыс. руб. – 15000 руб.;

Далее, по популярности идет «Автокредит». Он предоставляется для покупки автотранспорта в автосалоне под поручительство супруги или супруга (при наличии), на срок до 5 лет, под 13,5% процентов без первоначального взноса, под залог приобретаемого автотранспорта. Тариф за обслуживание ссудного счета – 5000 руб. при стоимости автомобиля до 600 тыс. руб.; свыше 600 тыс. руб. – 7000 руб.

В обоих случаях при превышении суммы кредита свыше 750 тыс. руб. осуществляется ипотека, т.е. приобретаемый или реконструирующийся на средства кредита объект недвижимости оформляется в залог в пользу банка до полного погашения ссуды. В случае строительства в залог оформляется соответствующий земельный участок.

Также отличиями кредита «Молодая семья» являются:

- предоставляется физическим лицам – гражданам Российской Федерации в возрасте от 18 лет, состоящим в браке, при условии, что один из супругов не достиг 35-летнего возраста, либо семье с одним родителем и детьми;

- при расчете максимальной суммы кредита может учитываться совокупный доход не только супругов, как обычно, но и родителей молодой семьи, что значительно влияет на итоговую сумму кредита;

- по желанию заемщика могут быть предоставлены отсрочки в погашении основного долга как при рождении ребенка на период до трех лет, так и на период строительства объекта недвижимости до 2 лет.

Не так широко, но все же на уровне осуществляется кредитование пенсионеров. «Пенсионный кредит предоставляется почти на тех же условиях что и кредит «Неотложные нужды». Отличиями являются:

- для работающих пенсионеров максимальный срок кредитования 2 года (под 16% годовых);

|

|

|

- расчет платежеспособности осуществляется по справкам о размере пенсии или запросам в оперативный отдел, если пенсия зачисляется на сберкнижку;

- тариф за обслуживание ссудного счета (единовременная комиссия) ровняется 1,5% от суммы кредита.

Для предпринимателей осуществляющих свою деятельность без образования юридического лица также предоставляются выше перечисленные виды кредитования как физическим лицам. Сумма кредита зависит от среднемесячного дохода, определяемого согласно финансово-бухгалтерских документов.

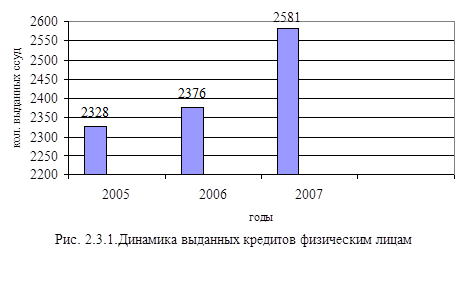

В настоящее время в Бугульмиском ОСБ №4694 насчитывается более 5 тысяч открытых кредитных счетов – физических лиц. Общая сумма остатка выданных кредитов более 530 млн. рублей (рис. 3).

Рис. 3

Данные представленные на рисунке свидетельствуют о значительном увеличении количества кредитуемых физических лиц в 2007 году в сравнении с предыдущими годами. Подобный анализ был нами проведен на основе данных журналов регистрации заявок, регистрации отказов службой безопасности и регистрации официальных отказов клиентов (табл. 2).

Таблица 2 - Динамика выданных кредитов и отказов в общем количестве заявок

| годы | Всего рассмотренных заявок Кол. (%) | Оформленные кредитные заявки Кол. (%) | Отказы службы безопасности Кол.(%) | Отказы клиентов Кол.(%) |

| 2005 | 2564 100 | 2328 90,9 | 122 4,7 | 114 4,4 |

| 2006 | 2615 100 | 2376 91,0 | 136 5,2 | 103 3,8 |

| 2007 | 3049 100 | 2581 84,7 | 182 5,9 | 286 9,4 |

Как видно из таблицы в 2005 и 2006 годах соотношение выданных кредитов и отказанных в выдаче заявок примерно одинаково 90 к 10, разница наблюдается лишь в соотношении количества отказов службой безопасности (далее по тексту СБ) и количеством отказов клиентов. Если в 2005 году оно было примерно одинаковым: 4,7% – отказы СБ, и 4,4% – отказы клиентов, то в 2006 году доля отказов СБ увеличилась до 5,2%, а доля отказов клиентов уменьшилась до 3,8%. В 2007 году наблюдается резкое изменение в соотношении оформленных заявок и отказанных в выдаче, оно примерно составляет 85 к 15. Также наблюдается резкое увеличение доли отказов клиентов в сочетании с увеличением доли отказов СБ.

По результатам анализа можно сделать некоторые выводы.

В 2006 году уменьшение отказов клиентов, казалось бы, могло быть вызвано как большей удовлетворенностью клиентов, так и лучшей работой службы безопасности по выявлению неблагонадежных личностей. Но первый вариант маловероятен так, как уменьшение отказов клиентов в сравнении с предыдущим годом незначительное всего на 0,6%, а второй также подвержен сомнению, так как доля просрочки (коммерческая тайна) на протяжении нескольких лет почти не меняется. Отсюда следует заключить, что данные изменения, вероятно, вызваны увеличением обращений клиентов с высокой степенью риска, а также неудовлетворительным качеством работы сотрудников на первых этапах рассмотрения заявки – консультировании и приеме документов.

Правила определяющие общий порядок кредитования, особенности предоставления отдельных видов кредитов, оформления кредитной документации, объектов, условий и сроков кредитования устанавливаются нормативными документами Сбербанка России (4). Основным нормативным документом Сбербанка России по кредитованию физических лиц являются «Правила кредитования физических лиц Сбербанком России и его филиалами» от 30.05.2003 г. № 229-3-р (5).

Процедура рассмотрения вопроса о предоставлении кредита заключается в следующем.

При обращении заемщика в Банк за получением кредита кредитный работник выясняет цель, на которую запрашивается кредит, разъясняет условия и порядок предоставления кредита, знакомит с перечнем документов, необходимых для получения кредита.

Для получения кредита заемщик предоставляет в Банк следующие основные документы:

1. Заявление – анкета.

2. Паспорт (предъявляется).

3. Документы, подтверждающие величину доходов и размер производимых удержаний заемщика и его поручителя (ей) за последние 6 месяцев:

- для работающих – справка предприятия, на котором работает Заемщик и его Поручитель;

- для пенсионеров – пенсионное удостоверение и справка из государственных органов социальной защиты населения (Пенсионного фонда). Если пенсионер получает пенсию через Банк, справка из государственных органов социальной защиты населения не представляется.

4. Другие документы, предусмотренные нормативными документами Сбербанка России по кредитованию физических лиц.

В дополнительных офисах, занимающихся кредитованием, а таких в Бугульминском отделении имеется 4, в плане консультации дела обстоят лучше, но также имеются свои нюансы. Там нет отдельного консультанта, и кредитный инспектор сам дает информацию о кредитах каждому обратившемуся клиенту в полном объеме, при этом, не снимая после с себя ответственности за недостоверную или непонятую клиентом информацию. Но в то же время кредитный инспектор дополнительного офиса может быть менее осведомлен о тех стадиях рассмотрения кредитной заявки, которые осуществляются через основное отделение Банка – это информация о решениях юридической службы, службы безопасности и кредитного комитета. В этом смысле кредитный работник основного отделения более полезен для клиента в качестве источника информации.

Далее рассмотрим проблемы, связанные с деятельностью проверяющих служб: кредитная, юридическая и служба безопасности.

Отрицательные моменты, возникающие в работе кредитного отдела:

- не всегда качественное консультирование клиента и последующее его информирование;

- невыполнение сроков расчета платежеспособности клиента и передачи документов на проверку в службу безопасности или на кредитный комитет (1 сутки);

- ошибки при подготовке кредитных договоров и сопроводительных документов (19, с.117).

Отрицательные моменты, возникающие в работе службы безопасности:

- плохая проверка заемщика на платежеспособность и благонадежность;

- невыполнение сроков проверки (2 дня);

- вынесение необоснованных или противоречащих друг другу заключений, например: «предоставление кредита считаем возможным при добавлении поручителя», после добавления поручителя – «предоставление кредита считаем невозможным, так как заемщик относится к повышенной группе риска»;

- предвзятое или наоборот лояльное отношение к отдельным группам клиентов.

Отрицательные моменты, возникающие в работе юридической службы:

- акцентирование внимания на юридически менее значимых ошибках (орфографических) при игнорировании неверности или отсутствия важных составляющих, данных, обязательных в тех или иных документах. Например, отсутствие в договоре купли продажи супруги, как совладельца, приобретенной недвижимости по программе «Молодая семья».

- невыполнение сроков проверки (2 дня).

Данные недочеты напрямую связаны с человеческим фактором – это недостаток квалификации, психологической подготовки, физическое состояние, невнимательность и т.д. Также имеет влияние текучесть кадров и как следствие, нехватка опытных специалистов.

Немало важную роль в высоком качестве всего процесса кредитования играет и фактор материально-технического обеспечения.

Таким образом, учитывая все вышеизложенные факторы, проблемы в обслуживании клиентов, необходимо все же отметить, что при должном обучении, подготовке кадров, устранении материально-технических и организационных проблем, освоению новой АС «СОФИЯ», в перспективе, возможно облегчить и ускорить работу банковских служащих, а значит поднять качество их работы и общее качество предоставления услуг.

|

|

|