|

Функции предпринимательского риска

|

|

|

|

Содержание

Введение

Глава 1 Понятие риска

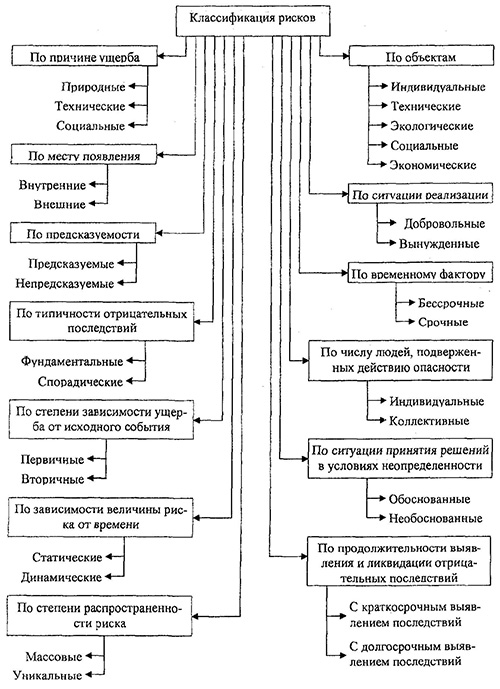

1.1 Виды рисков и их классификация

1.2 Объективные и субъективные причины предпринимательского риска

1.3 Функции предпринимательского риска

1.4 Организационная характеристика объекта исследования

Глава 2 Анализ рисков в деятельности предприятия общественного питания

2.1 Риски на предприятий общественного питания в условиях рынка

2.2 Управление рисками

Глава 3 Организация системы рисков менеджмента на предприятии

Заключение

Список литературы

Приложение

ВВЕДЕНИЕ

Риски для качества продукции – это риски для потребителя. Производитель лекарственного препарата, держатель регистрационного удостоверения и государственные органы, регулирующие сферу обращения лекарственных средств, несут ответственность перед пациентом за эффективность и безопасность продукции, поступающей на рынок.

Деятельность любого предприятия связана с риском.

Риск - это любое событие или действие, которое может помешать компании достигнуть тактических и стратегических целей. Система управления рисками обеспечивает оптимальный баланс между максимизацией прибыли и долгосрочной стабильностью бизнеса.

Цель рисков:

- поддержание взаимосвязи с руководством предприятия и другими подсистемами управления предприятием;

- определение периодичности проведения работ по контролю риска функционирования предприятия;

- определение состава работ очередного цикла контроля и управления (выбор типа анализа риска, методик, способов фиксации результатов и т. д.);

- определение момента начала работ по анализу риска пробного решения;

- организация взаимодействия исполнительных и информационных групп.

|

|

|

Главной целью при организации системы управления рисками обычно становится улучшение эффективности работы, с повышением дохода и сокращением потерь. Основной целью в управлении рисками становится достижение максимально эффективного использования своего капитала, выходя на максимальный доход. В числе основных задач в управлении рисками отмечается рост устойчивости в развитии предприятия, с минимизацией риска потери стоимости компании полностью либо частично.

Актуальность данной темы обусловлена тем, что, выявив основные виды рисков, которые должны координироваться в рамках всей организации, предприятие будет способно эффективно минимизировать риски, что даст возможность ему успешно функционировать, иметь финансовую устойчивость, высокую конкурентоспособность и стабильную прибыльность. В условиях рыночной экономики риск - ключевой, важнейший элемент предпринимательства. Предприниматель, умеющий вовремя рисковать, зачастую оказывается вознагражденным. Риском принято считать "действие наудачу в надежде на счастливый случай". Характерные особенности риска - неопределенность, неожиданность, неуверенность, предположение, что успех придет. В условиях политической и экономической неустойчивости степень риска значительно возрастает. В современных кризисных условиях экономики России проблема усиления рисков весьма актуальна.

Глава 1. Понятие риска

Понятие "риск" неразрывно связано с хозяйственной деятельностью человека и насчитывает столько же лет, сколько существует цивилизация.

Его существование связано с невозможностью во многих случаях со 100% уверенностью предвидеть наступление тех или иных событий, которые могут не зависеть от наших желаний, действий, поступков. Несмотря на то, что риск присутствует практически во всех сферах человеческой деятельности, точно сформулировать его определение достаточно сложно.В общем смысле под риском понимают возможность наступления некоторого неблагоприятного события, влекущего за собой возникновение различного рода потерь (например, получение физической травмы, потеря имущества, ущерб от стихийного бедствии.Риск всегда предполагает вероятностный характер исхода, при этом в основном под словом риск чаще всего понимают вероятность получения неблагоприятного результата (потерь), хотя его можно описать и как вероятность получить результат, отличный от ожидаемого. В этом смысле становится возможным говорить и о риске убытков, и о риске сверхприбыли.я и т.д.). Риск, являясь неотделимой частью экономической, политической, социальной жизни общества неизбежно сопровождает все сферы деятельности и направления любой организации, которая функционирует в условиях рынка. В связи с этим главным и непременным критерием нормальной дееспособности современного предприятия является умение высшего руководства, опираясь на строго научную основу прогнозировать, проводить профилактику, рационально контролировать и эффективно управлять рисками. Риск связан с управлением и напрямую зависит от эффективности, обоснованности и своевременности управленческих решений.

|

|

|

Риском можно и необходимо управлять, то есть использовать определенные меры, позволяющие максимально прогнозировать наступление рискового события и применять соответствующие мероприятия к снижению степени риска.

1.1 Виды и классификация рисков

Виды рисков Таблица 1

По факторам возникновения риски подразделяются на:

-Политические риски - это риски, обусловленные изменением политической обстановки, влияющей на предпринимательскую деятельность (закрытие границ, запрет на вывоз товаров, военные действия на территории страны и др.).

-Экономические (коммерческие) риски - это риски, обусловленные неблагоприятными изменениями в экономике предприятия или в экономике страны. Наиболее распространенным видом экономического риска, в котором сконцентрированы частные риски, являются изменения конъюнктуры рынка, несбалансированная ликвидность (невозможность своевременно выполнять платежные обязательства), изменения уровня управления и др.

|

|

|

По характеру учета риски делятся на:

-Внешние, к которым относятся риски, непосредственно не связанные с деятельностью предприятия или его контактной аудитории (социальные группы, юридические и/или физические лица, которые проявляют потенциальный и/или реальный интерес к деятельности конкретного предприятия). На уровень внешних рисков влияет очень большое количество факторов - политические, экономические, демографические, социальные, географические и др.

-Внутренние, к которым относятся риски, обусловленные деятельностью самого предприятия и его контактной аудитории. На их уровень влияет деловая активность руководства предприятия, выбор оптимальной маркетинговой стратегии, политики и тактики и др. факторы: производственный потенциал, техническое оснащение, уровень специализации, уровень производительности труда, техники безопасности [20, c.176].

По характеру последствий риски подразделяются на:

-Чистые риски (иногда их еще называют простые или статические) характеризуются тем, что они практически всегда несут в себе потери для предпринимательской деятельности. Причинами чистых рисков могут быть стихийные бедствия, войны, несчастные случаи, преступные действия, недееспособности организации и др.

-Спекулятивные риски (иногда их еще называют динамическими или коммерческими) характеризуются тем, что могут нести в себе как потери, так и дополнительную прибыль для предпринимателя по отношению к ожидаемому результату. Причинами спекулятивных рисков могут быть изменение конъюнктуры рынка, изменение курсов валют, изменение налогового законодательства и т.д. [11, c.23].

Классификация рисков по сфере возникновения, в основу которой положены сферы деятельности, является самой многочисленной группой. В соответствии со сферами предпринимательской деятельности обычно выделяют: производственный, коммерческий, финансовый и страховой риск.

Производственный риск связан с невыполнением предприятием своих планов и обязательств по производству продукции, товаров, услуг, других видов производственной деятельности в результате неблагоприятного воздействия внешней среды, а также неадекватного использования новой техники и технологий, основных и оборотных средств, сырья, рабочего времени. Среди наиболее важных причин возникновения производственного риска можно отметить: снижение предполагаемых объемов производства, рост материальных и/или других затрат, уплата повышенных отчислений и налогов, низкая дисциплина поставок, гибель или повреждение оборудования и др.

|

|

|

Коммерческий риск - это риск, возникающий в процессе реализации товаров и услуг, произведенных или закупленных предпринимателем. Причинами коммерческого риска являются: снижение объема реализации вследствие изменения конъюнктуры или других обстоятельств, повышение закупочной цены товаров, потери товаров в процессе обращения, повышения издержек обращения и др.

Финансовый риск связан с возможностью невыполнения фирмой своих финансовых обязательств. Основными причинами финансового риска являются: обесценивание инвестиционно-финансового портфеля вследствие изменения валютных курсов, неосуществления платежей.

Страховой риск - это риск наступления предусмотренного условиями страховых событий, в результате чего страховщик обязан выплатить страховое возмещение (страховую сумму). Результатом риска являются убытки, вызванные неэффективной страховой деятельностью как на этапе, предшествующем заключению договора страхования, так и на последующих этапах - перестрахование, формирование страховых резервов и т.п. Формируя классификацию, связанную с производственной деятельностью, можно выделить следующие риски:

-Организационные риски - это риски, связанные с ошибками менеджмента компании, ее сотрудников; проблемами системы внутреннего контроля, плохо разработанными правилами работ, то есть риски, связанные с внутренней организацией работы компании.

-Рыночные риски - это риски, связанные с нестабильностью экономической конъюнктуры: риск финансовых потерь из-за изменения цены товара, риск снижения спроса на продукцию, трансляционный валютный риск, риск потери ликвидности и пр.

-Кредитные риски - риск того, что контрагент не выполнит свои обязательства в полной мере в срок. Эти риски существуют как у банков (риск не возврата кредита), так и у предприятий, имеющих дебиторскую задолженность, и у организаций, работающих на рынке ценных бумаг

-Юридические риски - это риски потерь, связанных с тем, что законодательство или не было учтено вообще, или изменилось в период сделки; риск несоответствия законодательств разных стран; риск некорректно составленной документации, в результате чего контрагент в состоянии не выполнять условия договора и пр.

|

|

|

-Технико-производственные риски - риск нанесения ущерба окружающей среде (экологический риск); риск возникновения аварий, пожаров, поломок; риск нарушения функционирования объекта вследствие ошибок при проектировании и монтаже, ряд строительных рисков и пр. [6, c.53].

Помимо вышеприведенных классификаций, риски можно классифицировать по последствиям:

-Допустимый риск - это риск решения, в результате неосуществления которого, предприятию грозит потеря прибыли. В пределах этой зоны предпринимательская деятельность сохраняет свою экономическую целесообразность, т.е. потери имеют место, но они не превышают размер ожидаемой прибыли.

-Критический риск - это риск, при котором предприятию грозит потеря выручки; т.е. зона критического риска характеризуется опасностью потерь, которые заведомо превышают ожидаемую прибыль и, в крайнем случае, могут привести к потере всех средств, вложенных предприятием в проект.

-Катастрофический риск - риск, при котором возникает неплатежеспособность предприятия. Потери могут достигнуть величины, равной имущественному состоянию предприятия. Также к этой группе относят любой риск, связанный с прямой опасностью для жизни людей или возникновением экологических катастроф [4, c.245].

По структурному признаку коммерческие риски делятся на имущественные, производственные, торговые, финансовые.

Имущественные риски – это риски, связанные с вероятностью потерь имущества предпринимателя по причине кражи, диверсии, халатности, перенапряжения технической или технологической систем и т. п.

Производственные риски – это риски, связанные с убытком от остановки производства вследствие воздействия различных факторов и прежде всего – с гибелью или повреждением основных и оборотных фондов (оборудование, сырье, транспорт и т. п.), а также риски, связанные с внедрением в производство новой техники и технологии.

Торговые риски - риски, связанные с убытком по причине задержки платежей, отказа от платежа в период транспортировки товара, недоставки товара и т. п.

Финансовые риски – риски, связаные с вероятностью потерь финансовых ресурсов. Финансовые риски подразделяются на два вида: связанные с покупательной способностью денег (инфляционные, дефляционные, валютные риски, риски ликвидности) и с вложением капитала (инвестиционные риски).

Инфляционный риск – это риск того, что при росте инфляции, получаемые денежные доходы обесцениваются с точки зрения реальной покупательной способности быстрее, чем они растут. В таких условиях предприниматель несет реальные потери.

Дефляционный риск – это риск того, что при росте дефляции происходят падение уровня цен, ухудшение экономических условий предпринимательства и снижение доходов [2, c.65].

Валютные риски представляют собой опасность валютных потерь, связанных с изменение курса одной иностранной валюты по отношению к другой, при проведении внешнеэкономических кредитных и других валютных операций.

Риски ликвидности – это риски, связанные с возможностью потерь при реализации ценных бумаг или других товаров из-за изменения оценки их качества и потребительской стоимости.

1.2 Объективные и субъективные причины предпринимательского риска

Исследование субъективных и объективных корней риска имеет важное методологическое значение. Действительно, ситуация, когда риск является неотъемлемой частью природной и социальной среды, в которой мы живём, принципиально отличается от ситуации, когда риск есть порождение лишь нашей фантазии или отношения к жизни.

Поэтому следует различать:

а) объективное понимание риска;

б) субъективное понимание риска.

Объективное понимание рискаподразумевает наличие возможности неблагоприятного исхода, не зависящей от воли и сознания лица, подверженного риску. Источником объективного риска является окружающая человека среда и её неопределённость. Как уже отмечалось, понятие «неопределённость» характеризует ситуацию, при которой полностью или частично отсутствует информация о возможных состояниях стохастической экономической системы и внешней среды.

Действительно, в большинстве случаев риск связан с процессами, происходящими в реальной жизни человека и хозяйствующих субъектов экономики, и его объективность связана с наличием факторов, существование которых, в конечном счёте, не зависит от действий предпринимателя. Иными словами, неопределённость является объективной характеристикойсоответствующейситуации.

Субъективное понимание риска должно предполагать наличие нашего отношения или нашей оценки имеющейся неопределенности. Таким образом, в данном контексте риск представляет собой оценку ситуации с точки зрения восприятия потенциальной осуществимости отрицательных последствий.

Отсюда следует, что риск, понимаемый субъективно, связан с поведением и мышлением лица, принимающего решения, т.е. является характеристикой этого лица, а не окружающей среды. Следовательно, исследование рисковой ситуации необходимо лишь постольку, поскольку оно позволяет лицу, принимающему решения, улучшить свою оценку риска.

В социальных науках, в том числе в экономической теории, субъективное понимание неопределенности также поддерживается двумя дополнительными обстоятельствами:сложностью объекта исследования. В отличие от естественных наук иллюзию простоты объекта исследования, особенно описывающих ее законов, достаточно легко опровергнуть сложностью реальных феноменов, хотя попытки построить чистую социальную теорию, основанную на "железных" законах, предпринимались неоднократно. Конечно же, в экономике имеют место закономерности, но они проявляются в виде тенденций и не носят абсолютного характера, что открывает возможность для описания экономических процессов в терминах риска и неопределенности;

Необходимостью учета субъективных факторов. Социальные науки изучают поведение людей. Если мы верим в свободу воли, то должны учитывать возможность индивидуальных особенностей разных людей. Это препятствует построению "полной" детерминированной теории, объясняющей все, так что вновь нельзя избежать необходимости введения понятий риска и неопределенности.

Вместе с тем следует признать, что, по крайней мере, часть источников неопределенности в экономике не связана ни с какими субъективными факторами, а объективно вызвана природой исследуемых процессов.

Если в процессе разработки управленческих решений не удается снизить риски, можно использовать следующие способы их снижения:

Избежать риск или отказаться от риска за счет создания условий производства и управления, исключающих прогнозируемый риск (риск банкротства, возникновения обвинения в причинении ущерба и т. д.).

- Принятие риска на себя за счет собственных финансовых возможностей (для случаев, в которых величина убытков невелика) или за счет текущего потока денежных поступлений (для случаев, в которых частота наступления убытков невысока).

- Предотвращение убытков за счет проведения мероприятий и превентивных действий, направленных на снижение вероятности их наступления (для случаев, когда вероятность риска или наступления убытка достаточно высока, а также когда размер возможного ущерба небольшой)

- Уменьшение размера убытков за счет проведения мероприятий по снижению размера возможного убытка или минимизации отрицательных последствий, которые оказывают убытки (используется в случаях, когда размер возможного ущерба большой, но вероятность реализации риска и наступления убытка невелика)

- Страхование за счет снижения участия самой организации в возмещении ущерба путем передачи ответственности (организации-страхователя) по несению риска страховой компании (страховщику). Один из наиболее распространенных методов снижения риска. Нередко его использование необходимо в силу закона (обязательные виды страхования).

- Самострахование за счет формы страхования, реализуемой в структуре организации через создание кэптивных страховых компаний (собственных страховых фондов, предназначенных для покрытия убытков или перестраховочных организаций интегрированных организаций). Отличается от метода принятия риска на себя тем, что работает с большим числом однородных рисков, концентрированных в разнородных подразделениях организации (финансово-промышленной группы, вертикально-интегрированной компании).

Передача риска за счет нахождения партнера, который возьмет риск на себя. Примерами могут служить хеджирование; аренда, позволяющая арендатору передать риск устаревания собственности, взятой в аренду, ее владельцу; контракты hold-harmless, позволяющие одной стороне на основе договора на определенных условиях в определенной ситуации передать ответственность по конкретному риску другой стороне, который в свою очередь полученную ответственность застраховывает у страховщика.

Использование перечисленных методов снижения риска требует квалифицированной работы по прогнозированию и внутрифирменному планированию изменений. В соответствии с видами изменений рассматривают две основные категории измерителей риска — показатели чувствительности и вероятностные величины изменения риска.

Следует отметить, что отмеченные показатели являются своеобразным аналогом двух сторон одной медали. Вероятностные значения могут подразумевать информацию о чувствительности и, наоборот, показатели чувствительности могут быть интерпретированы как вероятностные оценки. Если принять во внимание существование субъективных оценок, разделение двух аспектов риска становится еще сложнее.

Функции предпринимательского риска

Предпринимательская деятельность содержит определенную долю риска, которую должен взять на себя предприниматель, определив характер и масштабы этого риска. Закон РФ «О предприятиях и предпринимательской деятельности» определяет предпринимательство как инициативную, самостоятельную деятельность граждан и их объединений, осуществляемую на свой страх и риск, под свою имущественную ответственность, и направленную на получение прибыли. Таким образом, законодательно установлено, что осуществление предпринимательской деятельности в любом виде связано с риском.

В предпринимательской деятельности под риском принято понимать вероятность (угрозу) потери предприятием части своих ресурсов, недополучения доходов или появления дополнительных расходов в результате осуществления определенной производственной и финансовой деятельности.

Можно сказать, что риск — это деятельность, связанная с преодолением неопределенности в ситуации неизбежного выбора, в процессе которой имеется возможность количественно и качественно оценить вероятность достижения предполагаемого результата, неудачи и отклонения от цели.

В понятии «риск» можно выделить следующие элементы, взаимосвязь которых и составляет его сущность:

- возможность отклонения от предполагаемой цели, ради которой осуществлялась выбранная альтернатива;

- вероятность достижения желаемого результата;

- отсутствие уверенности в достижении поставленной цели;

- возможность материальных, нравственных и других потерь, связанных с осуществлением выбранной в условиях неопределенности альтернативы.

При рассмотрении проблем предпринимательского риска следует обратить внимание на соотношение понятий «риск» и «неопределенность». Эти понятия следует разграничивать, так как риск характеризует ситуацию, когда наступление неизвестных событий достаточно вероятно и может быть оценено количественно. Неопределенность же характеризует ситуацию, когда вероятность наступления таких событий заранее оценить невозможно.

Сущность риска представляют следующие его элементы: наличие возможности отклонения от намеченной цели, для достижения которой проводился выбор альтернативного решения; слабая уверенность в том, что поставленная цель будут достигнута; достижение желаемого результата – вероятностная категория; высокая вероятность материальных, финансовых, нравственных и иных потерь, связанных с внедрением альтернативы, выбранной в условиях неопределенности.

Осознанность принятия риска – это важнейшее условие его успешного регулирования; принятие на себя риска считается обычным явлением в предпринимательском бизнесе, поскольку оно может быть важным фактором получения прибыли и доходов для акционеров. Причинами для возникновения риска считаются какие-либо условия, приводящие к неопределенности завершения ситуации. Это может быть сама хозяйственная деятельность, личность предпринимателя, дефицит информации о внешнем окружении, т. е. все то, что накладывает отпечаток на конечный результат предпринимательской деятельности. В связи с этим принято различать три группы рисков:

1) рисков, связанных с хозяйственной деятельностью;

2) рисков, связанных с личностью предпринимателя;

3) рисков, связанных с дефицитом информации о состоянии окружающей среды.

Сложившаяся научно-обоснованная классификация рисков способствует четкому определению позиции каждого риска в системе классификации, позволяет эффективно применить соответствующие приемы и методы управления риском, при этом каждому виду риска соответствует конкретный набор приемов управления.

По уровню принятия решений выделяют два типа рисков: макроэкономический (глобальный) риск и локальный – риск на уровне отдельных организаций.

По степени зависимости от субъекта хозяйствования различают внешние и внутренние группы рисков. Внешний (систематический, или рыночный) риск не зависит от деятельности отдельного субъекта рынка, он не может повлиять на него. К такому риску можно отнести инфляционный, процентный, валютный, инвестиционный и налоговый риски. Внутренний (несистематический, или специфический) риск в основном зависит от деятельности отдельного субъекта рынка.

|

|

|