|

Методы анализа проектных рисков.

|

|

|

|

Лекция №5. Управление рисками проекта

Основные понятия и структура управления рисками

Управление проектными рисками включает анализ и оценку рисков, основанные на использовании современных научных подходов передовых технологий, а также снижение рисков в процессе реализации проектов.

Риск — потенциальная численно измеримая возможность неблагоприятных ситуаций и связанных с ними последствий в виде ущерба, убытков, потерь (например, ожидаемой прибыли, дохода или имущества, денежных средств) в связи с неопределенностью, т.е. со случайным изменением условий экономической деятельности, неблагоприятными, в том числе форс-мажорными обстоятельствами, общим падением цен на рынке; возможность получения непредсказуемого результата от принятого хозяйственного решения, действия.

Измерение рисков — определение вероятности наступления рискового события. Оценивая риски, которые в состоянии принять на себя команда и инвестор проекта при его реализации, исходят прежде всего из специфики и важности проекта, из наличия необходимых ресурсов и возможностей финансирования вероятных последствий рисков. Степень допустимых рисков, как правило, определяется с учетом таких параметров, как размер и надежность инвестиций в проект, запланированный уровень рентабельности и др.

В количественном отношении неопределенность подразумевает возможность отклонения результата от ожидаемого (или среднего значения как в меньшую, так и в большую сторону. Соответственно как в меньшую, так и в большую сторону.

Соответственно можно уточнить понятие риска — это вероятность потери части ресурсов, недополучения доходов или появления дополнительных расходов и/или обратное — возможность получения значительной выгоды (дохода) в результате осуществления определенной целенаправленной деятельности. Эти две возможности, влияющие на реализацию инвестиционного проекта, должны анализироваться и оцениваться совместно

|

|

|

Таким образом, риск представляет собой событие, которое может произойти в условиях неопределенности с некоторой вероятностью, при этом возможны три экономических результата (оцениваемые в экономических, чаще всего финансовых показателях):

1) отрицательный, т.е. ущерб, убыток, проигрыш;

2) положительный, т.е. выгода, прибыль, выигрыш;

3) нулевой (ни ущерба, ни выгоды).

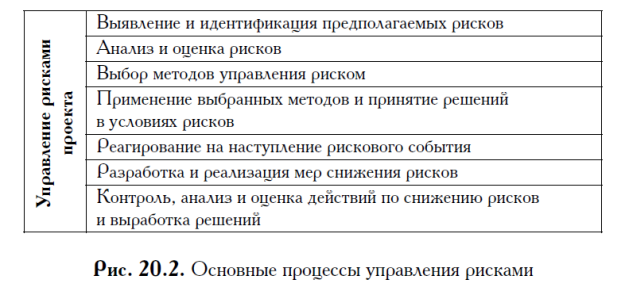

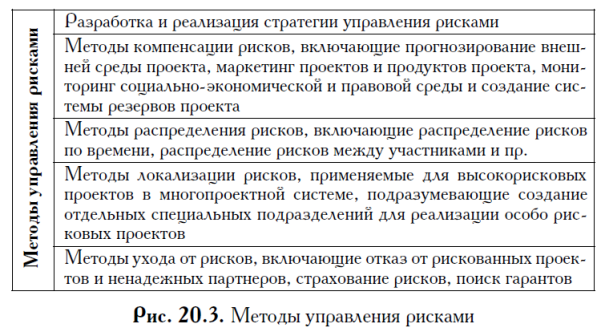

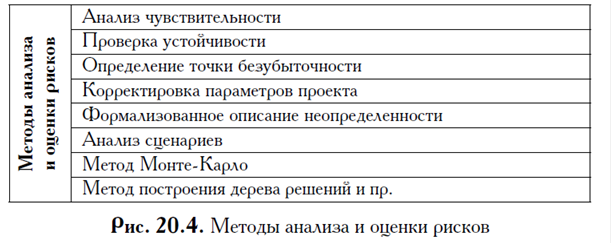

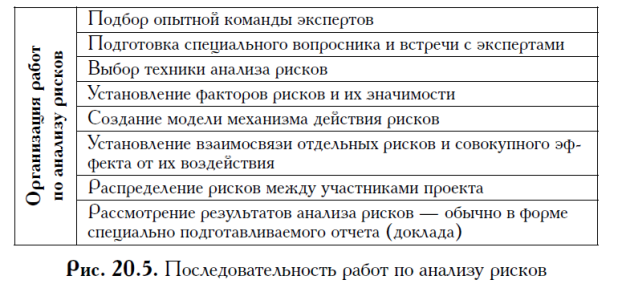

Основная задача управления рисками заключается в оптимизации стоимости нейтрализации неблагоприятного воздействия риск_факторов, обеспечивающей успешную реализацию проекта. На рис. 20.1 приведена обобщенная структура процессов управления рисками проекта.

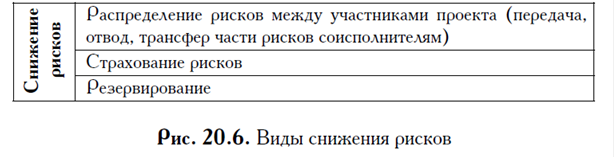

Основные процессы и методы управления рисками приведены на рис. 20.2—20.6.

Процесс управления рисками проекта обычно включает выполнение процедур [7], которые перечислены ниже.

1. Планирование управления рисками — выбор подходов и планирование деятельности по управлению рисками проекта.

2. Идентификация рисков — определение рисков, способных повлиять на проект, и документирование их характеристик.

3. Качественная оценка рисков и условий их возникновения с целью определения их влияния на успех проекта.

4. Количественная оценка вероятности возникновения и влияния последствий рисков на проект.

5. Планирование реагирования на риски — определение процедур и методов по ослаблению отрицательных последствий рисковых событий и использованию возможных преимуществ.

6. Мониторинг и контроль рисков, определение остающихся рисков, выполнение плана управления ими и оценка эффективности действий по минимизации рисков.

|

|

|

Все эти, а также другие процедуры взаимодополняют друг друга.

Каждая выполняется по крайней мере один раз в каждом проекте.

Несмотря на то что процедуры, представленные здесь, рассматриваются как дискретные элементы с четко определенными характеристиками, на практике они могут частично совпадать и взаимодействовать.

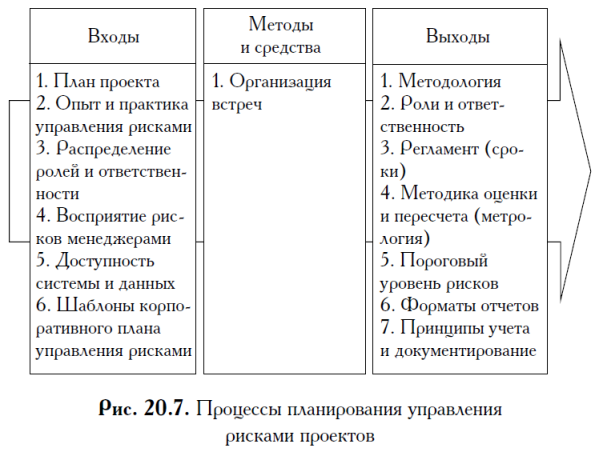

Планирование управления рисками — процесс принятия соответствующих решений для конкретного проекта (рис. 20.7). Этот процесс может включать решения по организации, кадровому обеспечению процедур управления рисками проекта, выбор предпочтительной методологии, источников данных для идентификации риска, временной интервал для анализа ситуации. Важно спланировать управление, адекватное как уровню и типу риска, так и важности проекта для организации.

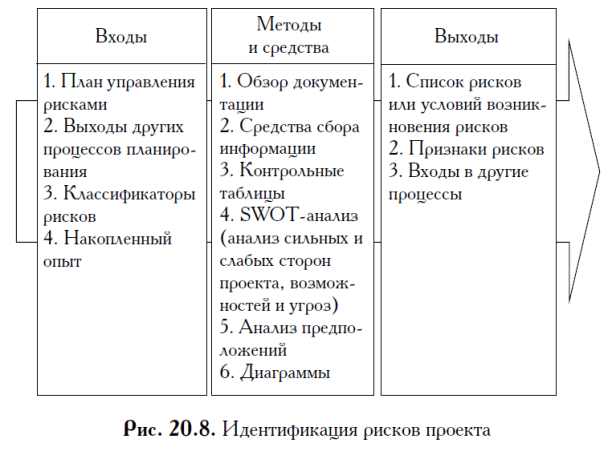

Идентификация рисков определяет, какие риски способны повлиять на проект, и документирует характеристики этих рисков (рис. 20.8).

Идентификация рисков не будет эффективной, если не проводить ее регулярно на протяжении реализации проекта. При этом необходимо привлекать как можно больше участников: менеджеров проекта, заказчиков, пользователей, независимых специалистов.

Идентификация рисков — итерационный процесс. Сначала она может быть выполнена частью менеджеров проекта или группой аналитиков рисков. Далее идентификацией может заниматься основная группа менеджеров проекта. Для формирования объективной оценки в завершающей стадии процесса могут участвовать независимые специалисты. Более подробно анализ рисков приведен в п. 20.2.

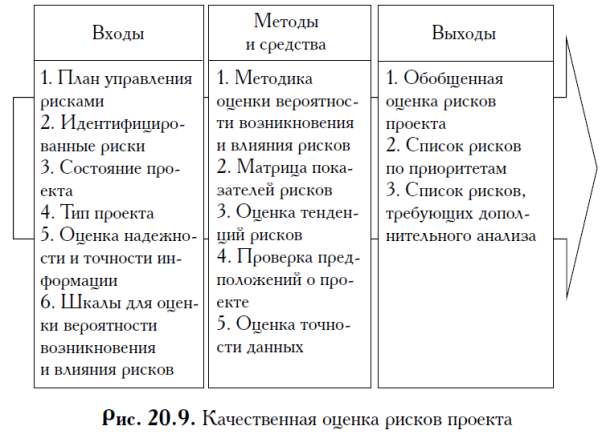

Качественная оценка рисков — процесс представления качественного анализа идентификации рисков и определения тех, которые требуют быстрого реагирования (рис. 20.9). Такая оценка определяет степень важности рисков и способ реагирования. Доступность сопро

вождающей информации помогает легче расставить приоритеты для разных категорий рисков. Их качественная оценка — это оценка условий их возникновения и определение воздействия на проект стандартными методами и средствами. Использование этих средств помогает частично избежать неопределенности, которая часто встречается в проекте. В течение его жизненного цикла должна происходить постоянная переоценка рисков.

вождающей информации помогает легче расставить приоритеты для разных категорий рисков. Их качественная оценка — это оценка условий их возникновения и определение воздействия на проект стандартными методами и средствами. Использование этих средств помогает частично избежать неопределенности, которая часто встречается в проекте. В течение его жизненного цикла должна происходить постоянная переоценка рисков.

|

|

|

Более подробно качественная оценка рисков приведена в п. 20.2.

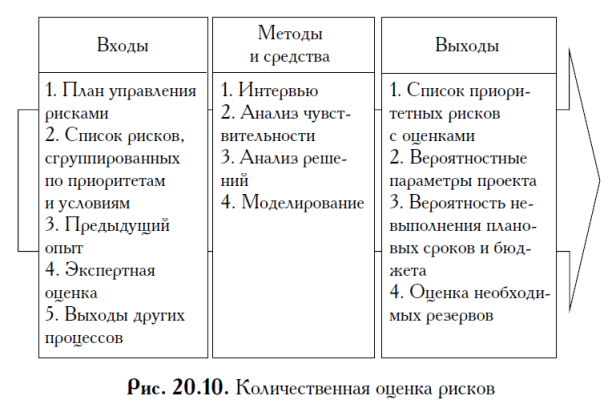

Количественная оценка рисков определяет вероятность их возникновения и влияние их последствий на проект, что помогает группе управления им верно принимать решения и избегать неопределенности (рис. 20.10). Количественная оценка рисков позволяет установить:

• вероятность достижения конечной цели проекта;

• степень воздействия риска на проект и объемы непредвиденных затрат и материалов, которые могут понадобиться;

• риски, требующие скорейшего реагирования и большего внимания, а также влияние их последствий на проект;

• фактические затраты, предполагаемые сроки окончания.

Количественная оценка рисков часто сопровождает качественную и также предполагает идентификацию рисков. Количественная и качественная оценки рисков могут использоваться по отдельности или вместе в зависимости от имеющихся времени и бюджета, необходимости в той или другой оценке рисков. Более подробно вопросы количественной оценки рисков рассмотрены в п. 20.2.

Планирование реагирования на риски — разработка методов и технологий снижения их отрицательного воздействия на проект (рис. 20.11). Эта процедура повышает эффективность его защиты от рисков. Планирование включает в себя идентификацию и распределение каждого риска по категориям. Эффективность разработки мер реагирования окажет прямое влияние на последствия воздействия риска на проект.

Стратегия планирования реагирования должна соответствовать типам рисков, рентабельности ресурсов и временным параметрам. Вопросы, обсуждаемые во время встреч, должны быть адекватны задачам на каждой стадии проекта и согласованы со всеми членами группы по управлению им. Обычно используются несколько вариантов стратегий реагирования на риски.

Мониторинг и контроль помогут идентифицировать риски, определить остаточные риски, обеспечить выполнение плана и оценить его эффективность с учетом полученных данных. Показатели рисков, связанные с осуществлением условий выполнения плана, фиксируются. Мониторинг и контроль сопровождают процесс реализации проекта. Качественный контроль выполнения проекта предоставляет информацию, помогающую принимать эффективные решения для предотвращения возникновений рисков. Для предоставления полной информации о выполнении проекта необходимо взаимодействие между всеми его менеджерами.

|

|

|

Цель мониторинга и контроля — выполнение следующих условий:

систему реагирования на риски следует внедрять в соответствии с планом;

реакция на риски должна быть достаточно эффективной;

степень рисков должна уменьшаться в результате своевременного реагирования при их обнаружении;

следует определить момент влияния рисков;

необходимые меры должны быть приняты своевременно;

следует определить, какие риски предусмотрены планом, а какие возникли случайно.

Контроль может повлечь за собой выбор альтернативных стратегий, принятие корректирующих решений, перепланировку проекта для достижения базового плана. Между менеджерами проекта и группой риска должно быть постоянное взаимодействие: фиксация всех изменений. Отчеты по выполнению проекта следует формировать регулярно.

Методы анализа проектных рисков.

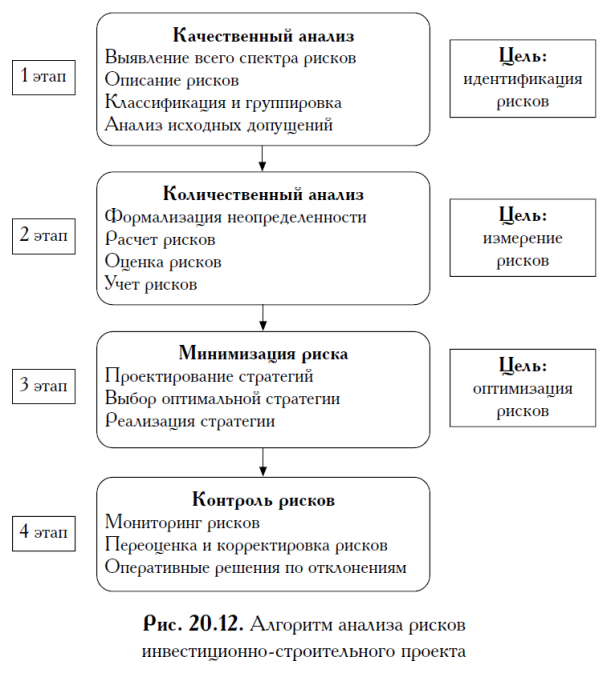

Сущность анализа рисков проекта. Анализ проектных рисковначинается с их классификации и идентификации, т.е. с их качественного описания и определения того, какие виды рисков угрожают конкретному проекту в данном окружении при существующих экономических, политических, правовых условиях. Алгоритм анализа рисковприведен на рис. 20.12.

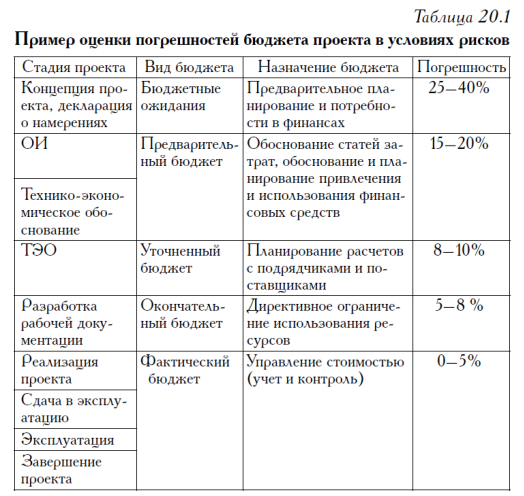

Идентификация, или качественный анализ, проектных рисков проводится начиная с прединвестиционной стадии проекта. Как было отмечено выше, риски проекта особенно опасны финансовымипотерями. Уровень финансовых потерь при реализации проекта непосредственно связан с погрешностями оценок предполагаемых финансовых затрат на стадии ОИ, ТЭО, определения сметной стоимости ибюджета проекта. Данные погрешности оказывают непосредственноевлияние на степень неопределенности ситуаций, в рамках которыхприходится принимать управляющие решения, приводящие к финансовым потерям. В табл. 20.1 приведен пример оценки погрешностейфинансовых показателей бюджета по этапам жизненного цикла проекта. Из табл. 20.1 видно, что максимальные погрешности бюджетирования имеют место на этапе прединвестиционных исследований.

Это связано с отсутствием полной и достоверной информации об условиях реализации проекта, а также с уровнем его финансирования на данном этапе. На последующих этапах возрастают объемы финансирования и одновременно снижаются погрешности расчета бюджета.

|

|

|

Данное обстоятельство обуславливает необходимость более полного учета всей совокупности факторов, влияющих прямо или косвенно на качественные показатели проекта.

Первый шаг идентификации рисков — их классификации применительно к разрабатываемому проекту.

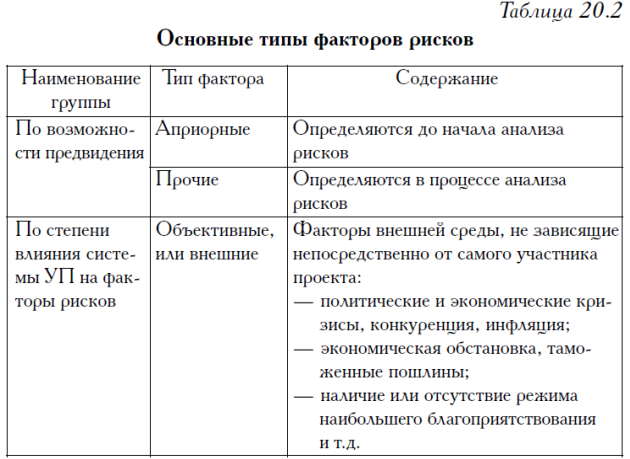

В теории рисков различают понятия фактора (причины), вида рисков и вида потерь (ущерба) от наступления рисковых событий.

Под факторами (причинами) рисков понимают такие незапланированные события, которые могут потенциально осуществиться и оказать отклоняющее воздействие на намеченный ход реализации проекта, или условия, вызывающее неопределенность исхода ситуации.

При этом некоторые из указанных событий можно было предвидеть, а другие не представлялось возможным предугадать. Вид рисков — классификация рисковых событий по однотипным причинам их возникновения. Вид потерь, ущерба — классификация результатов реализации рисковых событий.

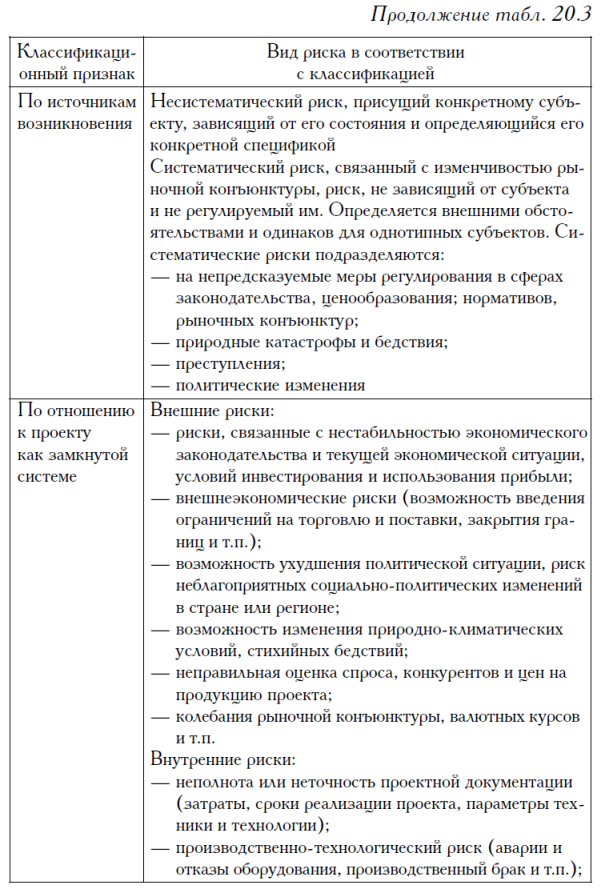

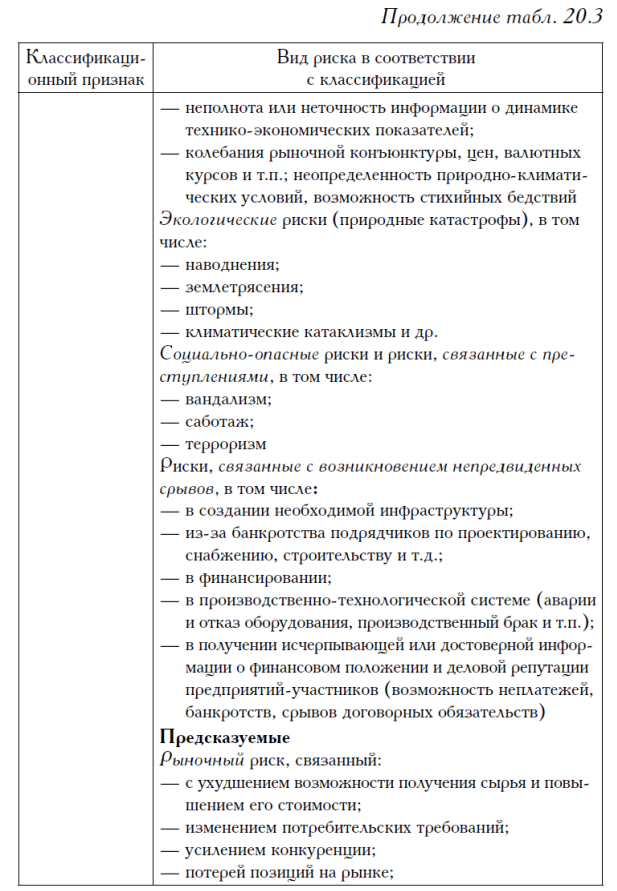

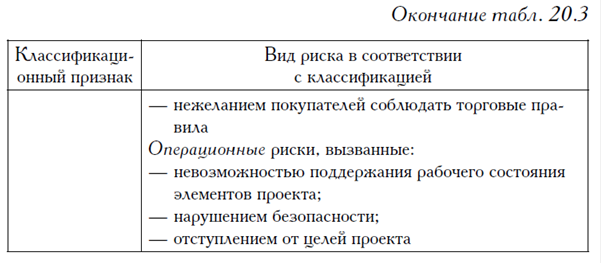

В табл. 20.2 приведена классификация основных факторов рисков;

в табл. 20.3 — классификация рисков по совокупности признаков;

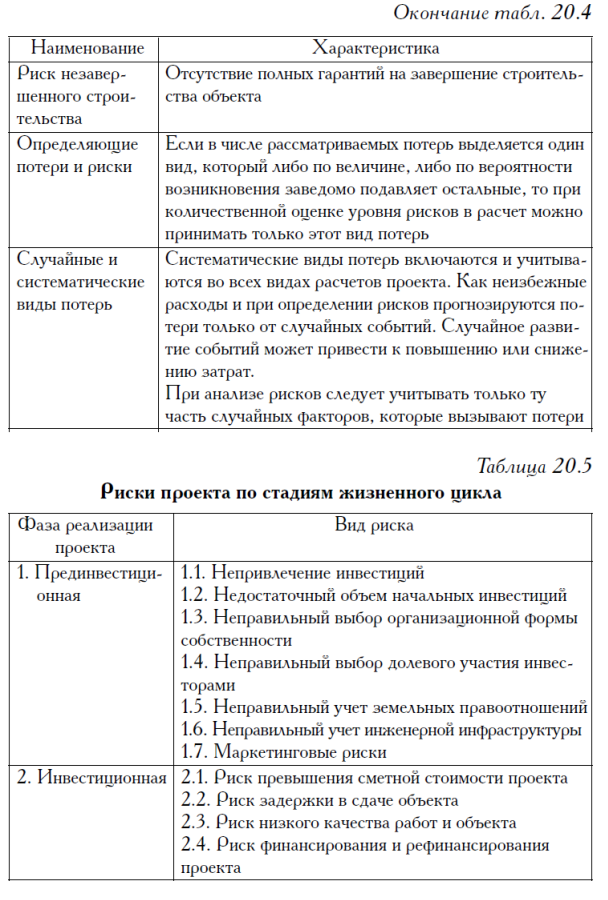

в табл. 20.4 — основных рисков и потерь; в табл. 20.5 — рисков по стадиям жизненного цикла проекта.

Основные результаты качественного анализа рисков:

• выявление конкретных рисков проекта и порождающих их причин;

• анализ и стоимостной эквивалент гипотетических последствий возможной реализации отмеченных рисков;

• предложение мероприятий по минимизации ущерба, их стоимостная оценка.

Кроме того на этом этапе определяются граничные значения (минимум и максимум) возможного изменения всех факторов (переменных) проекта, проверяемых на риски.

Основные методы количественного анализа рисков. Математический аппарат при анализе рисков опирается на методы теории вероятностей, что обусловлено вероятностным характером неопределенности и рисков. Задачи количественного анализа рисков разделяются на три типа:

1) прямые, в которых оценка уровня рисков происходит на основании известной вероятностной информации;

2) обратные, когда задается приемлемый уровень рисков и определяются значения (диапазон значений) исходных параметров с учетом устанавливаемых ограничений на один или несколько варьируемых исходных параметров;

3) задачи исследования чувствительности, устойчивости результативных, критериальных показателей по отношению к варьированию исходных параметров (распределению вероятностей, областей изменения тех или иных величин и т.п.). Это необходимо в связи с неизбежной неточностью исходной информации и отражает степень достоверности результатов, полученных при анализе проектных рисков.

Количественный анализ проектных рисков производится на основе математических моделей принятия решений и поведения проекта, основные из которых:

стохастические (вероятностные);

лингвистические (описательные);

нестохастические (игровые, поведенческие).

В табл. 20.6 приведена характеристика наиболее часто используемых методов анализа рисков.

Далее рассмотрим основные методы анализа рисков, приведенные в табл. 20.6. Для более глубокого изучения методов рекомендуем обратиться к [3—5].

Вероятностные методы оценки рисков. Риск, связанный с проектом, характеризуется тремя факторами: событие, связанное с риском; вероятность рисков; сумма, подвергаемая риску. Чтобы количественно оценить риски, необходимо знать все возможные последствия принимаемого решения и вероятность последствий этого решения.

Выделяют два метода определения вероятности.

Объективный метод основан на вычислении частоты, с которой происходят некоторые события. Частота при этом рассчитывается на основе фактических данных. Так, например, частота возникновения некоторого уровня потерь А в процессе реализации инвестиционного проекта может быть рассчитана по классической формуле

f (A) = n (A): n,

где f — частота возникновения некоторого уровня потерь;

n (A) — число случаев наступления этого уровня потерь;

n — общее число случаев в статистической выборке, включающее как успешно осуществленные, так и неудавшиеся инвестиционные проекты.

На рис. 20.13 приведена иллюстрация распределения вероятностей потерь и допустимых уровней рисков.

Представленный на рисунке риск проекта имеет ряд характерных зон, иллюстрирующих уровни рисков. Зона А характеризует выигрыш (отсутствие потерь), состояние проекта 0 это такое положение, что не допускается какой-либо выигрыш А или потеря В, зона В соответствует определенным потерям. При формировании и функционировании проекта под влиянием случайных факторов наблюдаются отклонения от состояния 0. Опасными и отрицательными являются отклонения, вызывающие существенные потери.

Если их значение находится в зоне I (до точки D) и не превышает значения расчетной прибыли П1, то это зона допустимых рисков, если в зоне II (от точки D до точки K) до значения расчетной прибыли П2 — это зона критического риска, и если в зоне III (от точки К до точки Kt) до значения имущественного состояния П3 — это зона катастрофического риска.

Если нанести на кривую распределения вероятностей получения потерь Р(П) граничные точки рисков D, К, Кt, то представляется возможным установить вероятность возникновения соответствующих рисков. В среднем для зоны I (допустимых рисков) вероятность возникновения такой ситуации возможна в 70 случаях из 100 (условный пример), для зоны II критические риски могут возникнуть в 40 случаях из 100 и для III зоны (зоны катастрофических рисков) — в 20 случаях из 100. Из этого видно, что любой проект имеет определенную степень рисков.

При вероятностных оценках рисков в случае отсутствия достаточного объема информации для вычисления частот используются показатели субъективной вероятности, т.е. экспертные оценки.

Субъективная вероятность — предположение относительно определенного результата, основывающегося на суждении или личном опыте оценивающего, а не на частоте, с которой подобный результат был получен в аналогичных условиях.

Важными понятиями, применяющимися в вероятностном анализе рисков, являются понятия альтернативы, состояния среды, исхода.

Альтернатива — это последовательность действий, направленных на решение некоторой проблемы. Примеры альтернатив: приобретать или не приобретать новое оборудование; решение о том, какой из двух станков, различающихся по характеристикам, следует приобрести; нужно ли внедрять в производство новый продукт и т.д.

Состояние среды — ситуация, на которую лицо, принимающее решение (ЛПР) (в нашем случае инвестор), не может оказывать влияние (например, благоприятные или неблагоприятные условия рынка, климат и т.д.).

Исходы (возможные события) возникают в том случае, когда альтернатива реализуется в определенном состоянии среды. Это некая количественная оценка, показывающая последствия имеющейся альтернативы при определенном состоянии среды (например, величина прибыли, урожая и т.д.).

Анализируя и сравнивая варианты инвестиционных проектов, инвесторы действуют в рамках теории принятия решений. Как уже было отмечено выше, понятия неопределенности и рисков различаются между собой. Вероятностный инструментарий позволяет более четко разграничить их. В соответствии с этим в теории принятия решений выделяются три типа моделей.

1. Принятие решений в условиях определенности. Лицо, принимающее решение, точно знает последствия и исходы любой альтернативы или выбора решения. Эта модель нереалистична в случае принятия решения о долгосрочном вложении капитала.

2. Принятие решений в условиях рисков. ЛПР знает вероятности наступления исходов или последствий для каждого решения.

3. Принятие решения в условиях неопределенности — ЛПР не знает вероятностей наступления исходов для каждого решения.

Если имеет место неопределенность (т.е. существует возможность отклонения будущего дохода от ожидаемой величины, но невозможно даже приблизительно указать вероятности наступления каждого возможного результата), то выбор альтернативы инвестирования может быть произведен на основе одного из трех критериев.

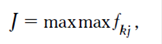

1. Критерий mахimах (критерий оптимизма) определяет альтернативу, которая максимизирует лучший результат для каждой альтернативы.

где fkj — оценка j -ой альтернативы при k -м варианте ситуации.

2. Критерий mахimin (критерий пессимизма) определяет альтернативу, которая максимизирует минимальный результат для каждой альтернативы.

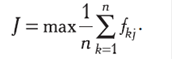

3. Критерий безразличия выявляет альтернативу с максимальным средним результатом (при этом действует негласное предположение, что каждое из возможных состояний среды может наступить с равной вероятностью; в результате выбирается альтернатива, дающая максимальную величину математического ожидания).

Например, решение о капиталовложениях вряд ли будет принято в условиях полной неопределенности, так как инвестор приложит максимум усилий для сбора необходимой информации. По мере осуществления проекта к инвестору поступает дополнительная информация об условиях реализации проекта, и таким образом ранее существовавшая неопределенность снимается. При этом информация, касающаяся проекта, может быть как выражена, так и не выражена в вероятностных законах распределения, поэтому в контексте анализа инвестиционных проектов следует рассматривать ситуацию принятия решения в условиях рисков. Итак, в этом случае:

• известны (предполагаются) исходы или последствия каждого решения о выборе варианта инвестирования;

• известны вероятности наступления определенных состояний среды.

Математическая модель количественной оценки рисков выглядит следующим образом. На основе вероятностей рассчитываются стандартные характеристики рисков.

1. Математическое ожидание (среднее ожидаемое значение) — средневзвешенное всех возможных результатов, где в качестве весов используются вероятности их достижения.,

где xj — результат (событие или исход, например величина дохода);

pj — вероятность получения результата xj.

2. Дисперсия — средневзвешенное суммы квадратов отклонений случайной величины от ее математического ожидания (т.е. отклонений действительных результатов от ожидаемых), мера разброса.

.

.

Квадратный корень из дисперсии называется стандартным отклонением.

Обе характеристики являются абсолютной мерой рисков.

3. Коэффициент вариации служит относительной мерой рисков:

4. Коэффициент корреляции показывает связь между переменными, состоящую в изменении средней величины одного из них в зависимости от изменения другого.

Положительный коэффициент корреляции означает положительную связь между величинами, и чем ближе к единице, тем сильнее эта связь. R = 1 означает, что связь между переменными функциональная — линейная.

Положительный коэффициент корреляции означает положительную связь между величинами, и чем ближе к единице, тем сильнее эта связь. R = 1 означает, что связь между переменными функциональная — линейная.

При проведении анализа проектных рисков сначала определяются вероятные пределы изменения всех его рисковых факторов (или критических переменных), а затем проводятся последовательные проверочные расчеты при допущении, что переменные случайно изменяются в области своих допустимых значений. На основании расчетов результатов проекта при большом количестве различных обстоятельств анализ рисков позволяет оценить распределение вероятности различных вариантов и ожидаемую ценность (стоимость) проекта.

Экспертный анализ рисков применяют на начальных этапах работы с проектом в случае, если объем исходной информации недостаточен для количественной оценки эффективности (погрешность результатов превышает 30%) и рисков проекта.

Достоинства экспертного анализа рисков: отсутствие необходимости в точных исходных данных и дорогостоящих программных средствах, возможность проводить оценку до определения степени эффективности проекта, а также простота расчетов. К основным недостаткам следует отнести: трудность в привлечении независимых экспертов и субъективность оценок.

Алгоритм экспертного анализа рисков имеет последовательность:

1) по каждому виду рисков определяется предельный уровень, приемлемый для организации, реализующей данный проект. Предельный уровень рисков определяется по стобалльной шкале;

2) устанавливается дифференцированная оценка уровня компетентности экспертов, являющаяся конфиденциальной. Оценка выставляется по десятибалльной шкале;

3) риски оцениваются экспертами с точки зрения вероятности наступления рискового события (в долях единицы) и опасности данных рисков для успешного завершения проекта (по стобалльной шкале);

4) оценки, проставленные экспертами по каждому виду рисков, сводятся разработчиком проекта в таблицы. В них определяется интегральный уровень по каждому виду рисков;

5) сравниваются интегральный уровень рисков, полученный в результате экспертного опроса, и предельный уровень для данного вида и выносится решение о приемлемости данного вида риска для разработчика проекта;

6) в случае если принятый предельный уровень одного или нескольких видов рисков ниже полученных интегральных значений, разрабатывается комплекс мероприятий, направленных на снижение влияния выявленных рисков на успех реализации проекта, и осуществляется повторный анализ рисков.

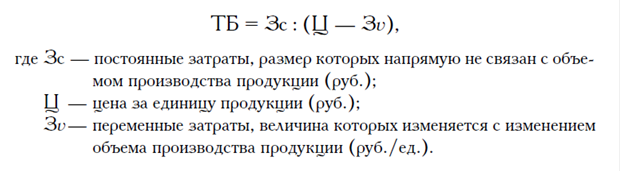

Анализ показателей предельного уровня. Показатели предельного уровня характеризуют степень устойчивости проекта по отношению к возможным изменениям условий его реализации. Предельным значением параметра для t -го года является такое значение, при котором чистая прибыль от проекта равна нулю. Основной показатель этой группы — точка безубыточности (ТБ) — уровень физического объема продаж на протяжении расчетного периода времени, при котором вы_ ручка от реализации продукции совпадает с издержками производства.

Для подтверждения устойчивости проекта необходимо, чтобы значение ТБ было меньше значений номинальных объемов производства и продаж. Чем дальше от них значение точки ТБ (в процентном отношении), тем устойчивее проект. Проект обычно признается устойчивым, если значение ТБ не превышает 75% от номинального объема производства.

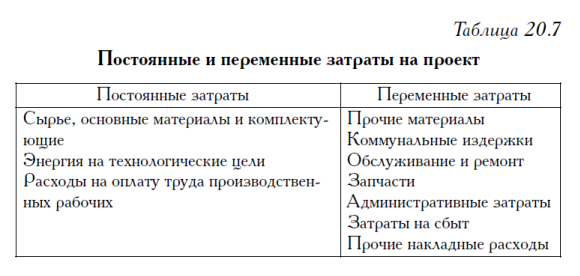

Распределение затрат на постоянные и переменные, укрупнено показанное в табл. 20.7, является приблизительным и может изменяться в зависимости от конкретных условий: системы начисления заработной платы, сбыта продукции и других особенностей производства.

Распределение затрат на постоянные и переменные, укрупнено показанное в табл. 20.7, является приблизительным и может изменяться в зависимости от конкретных условий: системы начисления заработной платы, сбыта продукции и других особенностей производства.

Расчет ТБ усложняется при оценке проекта, результатом которого является выпуск нескольких видов продукции. Пример расчета ТБ для этого случая приведен в табл. 20.8.

Анализ чувствительности проекта. Задача количественного анализа состоит в численном измерении влияния изменений рисковых факторов на эффективность проекта. Общая схема анализа чувствительности проекта состоит в следующем.

Анализ чувствительности (уязвимости) происходит при «последовательно-единичном» изменении каждой переменной: только одна из переменных меняет свое значение (например, на 10%), на основе чего пересчитывается новая величина используемого критерия (например, ЧДД). После этого оценивается процентное изменение критерия по отношению к базисному случаю и рассчитывается показатель чувствительности, представляющий собой отношение процентного изменения критерия к изменению значения переменной на один процент (так называемая эластичность изменения показателя). Таким же образом исчисляются показатели чувствительности по каждой из остальных переменных.

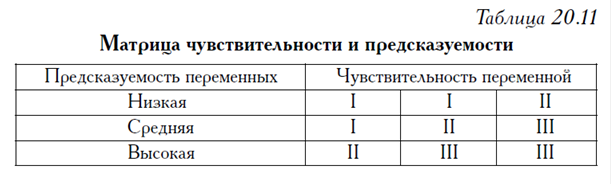

Затем на основании этих расчетов происходит экспертное ранжирование переменных по степени важности (например, очень высокая, средняя, невысокая) и экспертная оценка прогнозируемости (пред_ сказуемости) значений переменных (например, высокая, средняя, низкая). Далее эксперт может построить так называемую матрицу чувствительности, позволяющую выделить наименее и наиболее рис_ кованные для проекта переменные (показатели).

Приведем пример анализа чувствительности инвестиционного проекта, данные условные (табл. 20.9—20.11).

Табл. 20.11 называется матрицей чувствительности, степени которой отражены в таблице по горизонтали, и предсказуемости, степени которой представлены по вертикали. На основе результатов анализа каждый фактор займет свое соответствующее место в поле матрицы (табл. 20.11).

В соответствии с экспертным разбиением чувствительности и предсказуемости по их степеням матрица содержит девять элементов, которые можно распределить по зонам. Попадание фактора в определенную зону будет означать конкретную рекомендацию для принятия решения о дальнейшей работе с ним по анализу рисков.

Итак, первая зона (I) — левый верхний угол матрицы — зона дальнейшего анализа попавших в нее факторов, так как к их изменению наиболее чувствительна ЧДД проекта и они обладают наименьшей прогнозируемостью. Вторая зона (II) совпадает с элементами побочной диагонали матрицы и требует пристального внимания к про_ исходящим изменениям расположенных в ней факторов (в частности, для этого и производился расчет критических значений каждого фактора). Наконец, третья зона (III), правый нижний угол таблицы, — зона наибольшего благополучия: в ней находятся факторы, которые при всех прочих предположениях и расчетах являются наименее рискованными и не подлежат дальнейшему рассмотрению.

В соответствии с данными табл. 20.9 и 20.10 распределение факторов по зонам в нашем условном примере следующее:

• объем продаж необходимо более детально исследовать на рискованность (зона I);

• внимательного наблюдения в ходе реализации проекта требуют переменные издержки, ставка процента, оборотный капитал и цена реализации (зона II);

• остаточная стоимость при сделанных экспертами-исследователями предпосылках не является для проекта рискованным фактором (зона III).

Отметим, что несмотря на все свои преимущества — теоретическую прозрачность, простоту расчетов, экономико-математическую естественность результатов и наглядность их толкования (именно эти критерии и лежат в основе широкой практической применимости) — метод анализа чувствительности имеет существенные недостатки.

Первый и основной из них — его однофакторность, т.е. ориентация на изменения только одного фактора проекта, что приводит к недоучету как возможной связи между отдельными факторами, так и их корреляции.

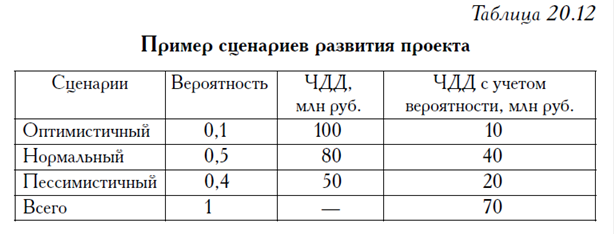

Анализ сценариев развития проекта позволяет оценить влияние на него возможного одновременного изменения нескольких переменных через вероятность каждого сценария. Этот вид анализа может выполняться как с помощью электронных таблиц (например, Microsoft Excel), так и с применением специальных компьютерных программ, позволяющих использовать методы имитационного моделирования.

В первом случае формируются 3—5 сценариев развития проекта (табл. 20.12). Каждому сценарию должны соответствовать:

набор значений исходных переменных;

рассчитанные значения результирующих показателей;

некоторая вероятность наступления данного сценария, определяемая экспертным путем.

В результате расчета определяются средние значения результирующих показателей — чистого дисконтированного дохода (ЧДД) проекта — с учетом вероятности наступления каждого сценария.

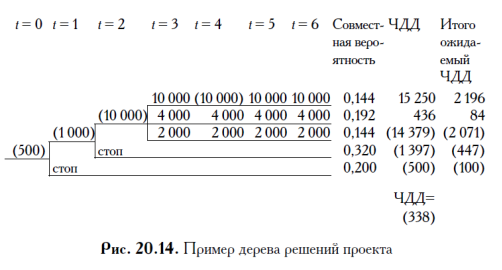

Метод построения дерева решений проекта. В случае небольшого числа переменных и возможных сценариев развития проекта для анализа рисков можно также воспользоваться методом дерева решений. Преимущество данного метода в его наглядности. Последовательность сбора данных для построения дерева решений при анализе рисков включает следующие шаги:

1) определение состава и продолжительности фаз жизненного цикла проекта;

2) определение ключевых событий, которые могут повлиять на дальнейшее развитие проекта;

3) определение времени наступления ключевых событий;

4) формулировка всех возможных решений, которые могут быть приняты в результате наступления каждого ключевого события;

5) определение вероятности принятия каждого решения;

6) определение стоимости каждого этапа осуществления проекта (стоимости работ между ключевыми событиями).

На основании полученных данных строится дерево решений. Его узлы представляют собой ключевые события, а стрелки, соединяющие

узлы, — проводимые работы по реализации проекта. Кроме того, на дереве решений приводится информация относительно времени, стоимости работ и вероятности принятия того или иного решения.

В результате построения дерева решений определяется вероятность каждого сценария развития проекта, эффективность по каждому сценарию, а также интегральная эффективность проекта. Положительная величина показателя эффективности проекта, например ЧДД, указывает на приемлемую степень рисков, связанных с осуществлением проекта.

Пример [2, 3]. Компания «У» собирается инвестировать средства в

производство роботов для использования в космических исследованиях.

Инвестиции в данный проект производятся в три этапа.

1 этап. В начальный момент времени t = 0 необходимо потратить 500 тыс. долл. на проведение маркетингового исследования рынка.

2 этап. Если в результате исследования будет выяснено, что потенциал рынка достаточно высок, то компания инвестирует еще 1000 тыс. долл. на разработку и создание опытных образцов робота. Опытные образцы должны быть показаны инженерам в центре космических исследований, которые решают вопрос о размещении заказа у данной компании.

3 этап. Если реакция инженеров благоприятная, то в момент времени t = 2 компания начинает строительство нового предприятия по производству данного робота. Строительство такого предприятия требует затрат в 10 000 тыс. долл. Если данная стадия будет реализована, то, по оценкам менеджеров, проект будет генерировать притоки наличности в течение четырех лет. Величина этих потоков наличности будет зависеть от того, насколько хорошо робот будет принят на рынке.

Для анализа именно таких многостадийных решений чаще всего используется метод дерева решений (рис. 20.14). Единица измерения— тыс. долл.

В этом примере мы предполагаем, что очередное решение об инвестировании принимается компанией в конце каждого года. Каждое разветвление обозначает точку принятия решения либо очередной этап. Число в круглых скобках, записанное слева от точки принятия решения, представляет собой чистые инвестиции. В интервале с третьего по шестой годы (с t = 3 по t = 6) показаны притоки наличности, которые генерируются проектом.

Например, если компания решает реализовывать проект в точке t = 0, то она должна потратить 500 тыс. долл. на проведение маркетингового исследования. Менеджеры компании оценивают вероятность получения благоприятного результата в 80% и вероятность получения неблагоприятного результата — в 20%. Если проект будет остановлен на этой стадии, то издержки компании составят 500 тыс. долл.

Если по результатам маркетингового исследования компания приходит к оптимистическому заключению о потенциале рынка, то в момент времени t = 1 необходимо потратить еще 1000 тыс. долл. На изготовление экспериментального вариа

|

|

|