|

Виды себестоимости, состав статей

|

|

|

|

В практике учета и планирования себестоимости продукции различают цеховую, производственную (заводскую) и полную себестоимость. Цеховая себестоимость охватывает затраты только данного цеха на производство продукции; в производственную (заводскую) себестоимость включается, кроме цеховых, также общезаводские расходы (содержание аппарата заводоуправления, общезаводских зданий и сооружений и др.), расходы на подготовку и освоения производства, а также прочие производственные расходы. В полную себестоимость включается производственная (заводская)

себестоимость и внепроизводственные расходы. К последним относятся

транспортные расходы по реализации продукции (погрузка и доставка

продукции на станцию отправления), отчисления сбытовым организациям и прочие расходы по сбыту.

В черной металлургии затраты на.производство группируются в

калькуляциях в такие разделы:

1. Заданные в переработку сырье, основные материалы и полуфабрикаты

(в зависимости от вида производства.

2. Отходы.

3.Брак.

4. Добавочные или вспомогательные материалы.

5. Расходы по переделу.

6. Расходы на подготовку и освоение производства.

7. Прочие производственные расходы.

8. Общезаводские расходы.

9.Потери от брака.

Итого затрат.

10.Побочная продукция.

Итого затрат за вычетом побочной продукции

11. Расходы, возмещаемые из фонда освоения новой техники Всего

производственная себестоимость основной продукции

|

12. Внепроизводственные расходы.

Всего полная себестоимость товарной продукции

Сырье и основные материалы

Сырье и основные материалы (металлическая шихта) включают чугун, лом и

отходы стали, специальные чугуны, раскислители и железо из руды. На долю

|

|

|

металлической шихты приходится около 80% всех расходов, поэтому

снижение стоимости металлошихты является одним из основных факторов

снижения себестоимости стальных слитков. Чугун, задаваемый в

производство, подразделяют на жидкий и в чушках. Жидкий чугун из миксера

показывают отдельно, а лом и отходы стали-по видам (без подразделения на

отходы своего производства и покупные). Состав шихты и соотношение

между чугуном и ломом в металлошихте оказывают решающее влияние на

себестоимость стали.

Легирующие добавки и раскислители подразделяют по видам:

ферромарганец, ферросилиций, никель, алюминий и т.д. Так как эти

материалы дорогостоящие, экономное и рациональное их использование дает

большой экономический эффект.

Отходы

К отходам сталеплавильного производства относятся скрап, ишак, угар

металла. Отходы производства распределяют между видами углеродистой

стали пропорционально массе выплавленной стали в натуральном выражении.

Скрап, полученный при выплавке легированной стали, показывают в

калькуляциях соответствующих групп марок сталей. Угар металла,

представляющий безвозвратные потери, определяется как разница между

массой заданной металлической шихты и массой полученных годных слитков,

скрапа и брака. Металл, перешедший в шлак, также считается угаром. Угар в

калькуляции себестоимости стали показывают без цены. Отходы производства

в плановой и отчетной калькуляциях оцениваются по твердым ценам

Брак в плановой калькуляции предусматриваются по нормам. В отчетное

Брак в плановой калькуляции предусматриваются по нормам. В отчетное

калькуляции показывается аварийный брак и брак слитков, выявленный в сталеплавильном цехе и на первом переделе перерабатывающих цехов. Под

аварийным понимают скрап, образующийся вследствие каких-либо аварий

(например, ухода плавки из печи, аварии при разливке и т.д.).

Добавочные материалы

|

|

|

В отдельный раздел калькуляции выделяются расходы на добавочные

материалы, к которым относятся: окислители (руда железная, окалина, руда

марганцевая); флюсы (известняк, известь, песок, плавиковый шпат, бокситы);

заправочные материалы (доломит сырой и обожженный, магнезит, хромистый

железняк и др.); топливо для карбюрации металла (кокс, антрацит, древесный

уголь, бой электродов). Нормы расхода добавочных материалов определяют

расчетом шихты, а оценку производят по ценам франко-склад цеха.

Расходы по переделу, на подготовку и освоение производства,

общезаводские и прочие производственные расходы.

Расходами по переделу называют затраты цеха по переработке сырья и

основных материалов в готовую продукцию данного цеха. В сталеплавильных

цехах расходы по переделу составляют около 20% себестоимости стальных

слитков.

Расходы по переделу классифицируют по следующим элементам:

1) технологическое топливо;

2) энергетические затраты;

3) фонд оплаты труда;

4) отчисления на социальное страхование;

5) износ инструментов и приспособлений целевого назначения;

6) ремонтный фонд;

7) огнеупоры;

8) содержание основных средств;

|

9) внутризаводское перемещение сырья, материалов, полуфабрикатов и

продукции;

10) амортизация основных средств;

11) прочие расходы цеха.

Технологическое топливо

По этой статье показывается расход на сушку ковшей, стопоров и

желобов, утеплителей к изложницам, днищ конверторов, подогрев чугуна в

миксере и ферросплавов в электросталеплавильном производстве. В

калькуляции топливо показывают по видам: газ доменный, коксовый,

природный, попутный, мазут, нефть и др.

Энергетические затраты

Относят все виды энергии (электроэнергия, пар, сжатый воздух, вода,

кислород), которые расходуются только на технологические и технические нужды. Сокращение затрат на силовую электроэнергию достигается сокращением холостых пробегов кранов, завалочных машин, подбором электродвигателей в соответствии с потребной мощностью, а по другим видам энергии (пар, вода, воздух) - главным образом уменьшением их потерь.

Фонд оплаты труда.

В эту статью включают основную заработную плату всех работающих в цехе.

|

|

|

Отчисления на социальное страхование

Включают отчисления на социальное страхование от фонда оплаты труда

всех работающих в цехе.

Износ инструментов и приспособлений целевого назначения По этой статье показываются суммы погашения износа сменного оборудования,

инструмента и малоценного и быстроизнашивающегося инвентаря

(изложниц, мульд, центровых, днищ конверторов, промежуточных ковшей,

кристаллизаторов на МНЛЗ и др.).

|

Содержание основных средств

Относят расходы, связанные с поддержанием основных фондов в рабочем

состоянии: стоимость услуг других цехов и сторонних организаций. Кроме

указанных расходов, по этой статье учитывают затраты на электроэнергию,

пар, топливо, воду, идущие на отопление, освещение и другие цели.

Ремонтный фонд

Относят расходы на все виды ремонта. Огнеупоры

В этой статье находят выражение, расход огнеупоров футеровку

конвертеров и ковшей.

Внутризаводское перемещение сырья, материалов, полуфабрикатов и продукции.

Показывается стоимость услуг транспортного цеха по доставке шихты к

печам, слитков в прокатные цехи и на склад, уборки отходов продуктов

плавки.

Амортизация основных средств

Относят сумму амортизационных отчислений по всем основным фондам

цеха.

Прочие расходы цеха

Относят расходы, связанные с управлением цехом. Расходы на охрану труда, спецодежду, спецпитание и технику безопасности.

К общезаводским расходам относят затраты по управлению

предприятием, а также затраты по обслуживанию цехов и хозяйств,

имеющих общезаводской характер. Сюда включают расходы, связанные с содержанием административно-управленческого персонала, пожарной, военизированной и сторожевой охран, налоги, сборы и прочие обязательные отчисления. Номенклатура общезаводских расходов строго регламентирована.

2.3 Расчет калькуляции себестоимости стали марки 20ПС на заданный объем

2.3 Расчет калькуляции себестоимости стали марки 20ПС на заданный объем

Калькуляция-документ, с помощью которого производится расчет

себестоимости единицы продукции и всего выпуска.

Правильное обоснование норм расхода сырья и материалов один из

|

|

|

важнейших технико-экономических расчетов, характеризующий

продолжительность процесса плавки металла и себестоимостистали.

Нормы расхода сырья и материалов определяются на основе расчета

материального баланса

Таблица 1 - Материальный баланс плавки стали марки 20ПС

| Поступило | Кг | Получено | Кг |

| Чугун | Сталь | 92,011 | |

| Лом | Шлак | 13,281 | |

| Плавиковый шпат | 0,3 | Выбросы | 0,5 |

| Твердый конверторный шлак | Отходящие Газы | 8,255 | |

| Технический кислород | 6,755 | Корольки | 0,3 |

| Известь | 6,5 | Pe2O3 |

Раскисление метала производится в ковше:

Ферромарганец 0,52 7 кг

Ферросилиций 0,405 кг

Алюминий вторичный 0,034 кг

Выход жидкой стали после раскисления в ковше равен:

92,011+0,527*9+0,405*0,9+0,034*0,2:=92,857кг

|

Тогда для получения 92,857 кг жидкой стали расходуется сырья и

материалов, кг:

Чугуна 80

Лома 20

Ферромарганца 0,527

Ферросилиция 0,405

Алюминия вторичного 0,034

100,97

Для получения 1 т жидкой стали необходимо расходовать сырья и

материалов: 100,97/92,857=1,087т

При разливке стали на МНЛЗ в соответствии с нормами технологического

проектирования средние потери жидкой стали составит 5% и тогда:

1,087*1,05=1,141т

Для определения норм расходов всех видов сырья и материалов на 1т

жидкой стали нужно приведенные выше коэффициенты умножить на

поправочную величину:

1,141/1,0097=1,130

Чугуна 0,800*1,130=0,904 т/т

Лома 0,200* 1,130-0,226 т/т

Ферромарганца 0,0053 * 1,130=0,006 т/т

Ферросилиция 0,0041 * 1,130=0,005 т/т

Алюминия вторичного 0,00034* 1,130-0,0004т/т

Итого 1,1414 т/т

К отходам в сталеплавильном производстве относят угар, шлак, обрезь.

Норму расхода угара металла, который представляет собой безвозвратные

потери, обосновывают, используя данные расчета материального баланса.

При выплавке 92,011 кг жидкой стали угар составит 10,483 кг

(0,3+0,5+8,255+1,428)

|

При выплавке 1т жидкой стали угар составит:

0,092011-0,010483 1,000-Х

Х=(0,010483 * 1000)/0,092011 =0,144т,

К добавочным материалам относят:

Известь 0,0650 т/т

Плавиковый шлак 0,003 т/т

Твердый конвертерный шлак 0,016 т/т

При расчете себестоимости 1т годной стали эти величины корректируют

на расходный коэффициент металлошихты на 1т стали (1141)

Известь 0,0650* 1,141 -0,0742 т/т

Плавиковый шлак 0,003 *4,141 =0,0034 т/т

Твердый конвертерный итак 0,016* 1,141 ==0,0183 т/т

Годовой выпуск стали по проекту 7300000 т

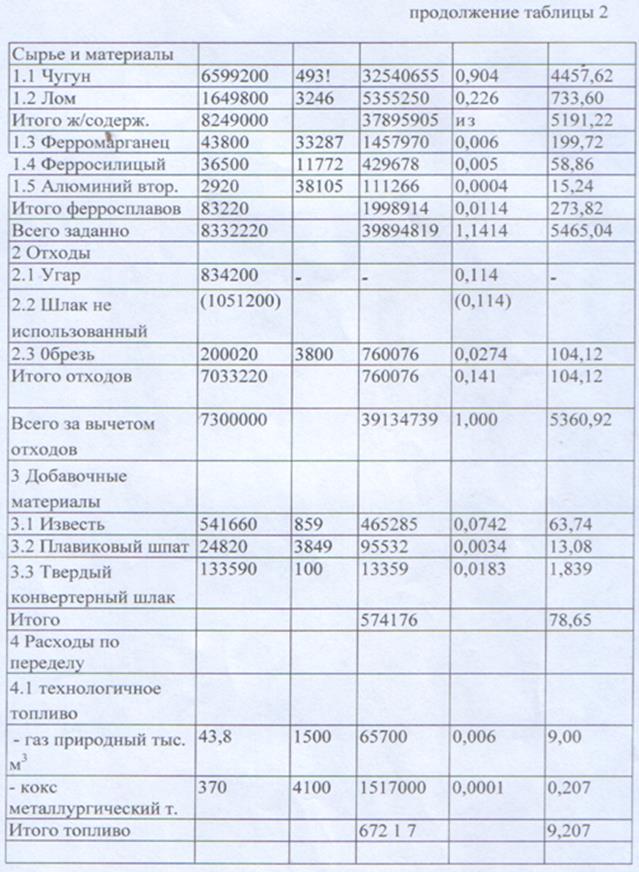

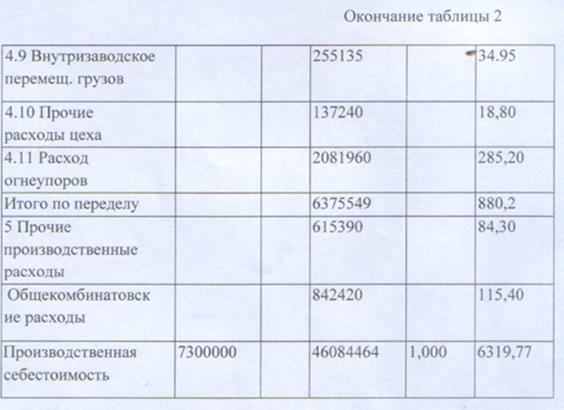

Таблица 2 - Калькуляция себестоимости стали марки 2 0 П С

| Статьи затрат | На весь выпуск | На 1 т | |||

| Количество т. | Цена руб. | Сумма Т.р | Количество т. | Сумма Руб. | |

|

Исходя из таблицы 2 видно, что себестоимость 7300.000т стали

составила 46084464 руб, а себестоимость 1 тонны 6320 руб

|

|

|

И оно состоит из сырья и материалов:

1. Добавочные материалы

2. Расходы по переделу

3. Прочие производственные расходы

4. Общекомбинатовские

2.4 Классификация затрат предприятия.

2.4 Классификация затрат предприятия.

По степени однородности затраты делятся на элементарные и

комплексные. К элементарным для данного предприятия затратам относятся затраты относятся затраты на сырье, топливо, электроэнергию, материалы со стороны, заработная плата, амортизация и др. Для этих затрат характерна невозможность их дальнейшего деления, они для данного предприятия являются первичными, односложными. В отличие от них комплексные затраты состоят из ряда элементарных затрат. Так, затраты на текущий ремонт и содержание основных средств состоят из затрат на материалы и запасные части, заработной платы, оплаты услуг других предприятий и организаций. К комплексным затратам относятся также прочие расходы цеха, общезаводские расходы и некоторые другие.

Деление затрат на элементарные — это деление по видам затрат

(заработная плата, амортизация, и др.). Оно используется для составления сметы производства. Комплексные статьи затрат позволяют установить их назначение. Комплексные статьи затрат входят в состав калькуляций и позволяют осуществлять контроль за производственными затратами по их целевому назначению.

Применяется еще классификация расходов по степени зависимости от

увеличения объема производства. Влияние изменения объема на

себестоимость продукции определяется делением всех расходов на условно

переменные и условно постоянные. Условно переменными расходами

называются расходы, изменение которых определяется изменением объема

производства.

По характеру зависимости от объема производства различают затраты:

пропорциональные, т.е. изменяющиеся пропорционально объему

производства. Поскольку затраты на весь выпуск возрастают

пропорционально объему производства, поскольку затраты на единицу

продукции остаются неизменными. Пропорциональными будут затраты на сырье, основные материалы и др.;

|

- прогрессивные, т.е. увеличивающиеся в большой степени, чем объем

выпуска продукции. В этом случае при росте объема производства затраты на

весь выпуск возрастают в большей степени, чем количество произведенной

продукции. Следовательно, расход на единицу продукции возрастает.

Прогрессивными затратами будет заработная плата при прогрессивной

сдельщине и премиальной системе оплаты рабочих;

- депрессивные, т.е. увеличивающиеся в меньшей степени, чем объем

выпуска продукции. К депрессивным относятся те статьи затрат, которые,

которые имеют сложный состав, т.е. содержат как переменную, так и

постоянную часть (затраты на ремонты, прочие расходы цеха и др.). При росте

объема производства затраты по этим статьям на единицу продукции

снижаются.

Условно постоянные расходы характеризуются тем, что абсолютный их

размер на весь выпуск продукции не зависит или мило зависит от изменения

объема производства. К таким расходом относятся амортизация, прочие

цеховые расходы, большая часть расходов по ремонту и содержанию

основных средств, общезаводские расходы. При росте выпуска продукции

условно постоянные расходы на единицу продукции снижаются.

Деление расходов на условно постоянные и переменные дает возможность

определить влияние изменения объема производства на себестоимость

продукции. Дня этой цели можно воспользоваться следующей формулой:

Sпл. SФd(КП 100) +SФβ/100,

где SФ - затраты по данной статье на 1т. Продукции при исходном объеме

производства, руб. - коп.;

Sпл - тоже, при возросшем объеме производства;

d - доля постоянных затрат, %;

β - доля переменных затрат, %;

Кп — коэффициент роста объема производства.

|

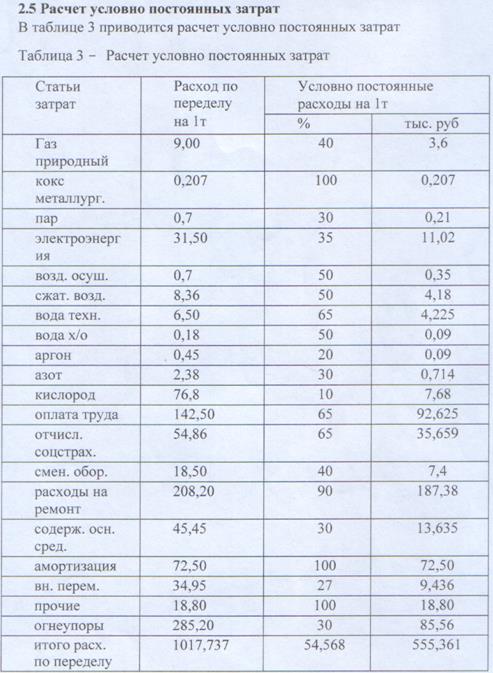

Рассчитаем условно постоянные в расчете на 1 т.

1017,737-100%

555,361 – X% где 555,361 условно постоянные расходы на 1 т.

Где 107 т.р расходы по пределу

X=(100*555,361)71017,737= 54,568%

|

|

|

|