|

Поступление оборудования, требующего монтажа и наладки

|

|

|

|

Практическая работа № 6

30 января в соответствии с договором № 23 от 19 января на общий склад от поставщика ЗАО «Прогресс» в сопровождении товарно-транспортной накладной поступило производственное оборудование, требующее монтажа и наладки, на сумму 37 878 руб.

· Пилорама «Галактика-3» (1 шт.) стоимостью 11 700 руб.

· Станок шлифовальный «БС3В 5-5» (2 шт.) стоимостью 10200 руб.

Общая сумма НДС – 5 778 руб.

ПО факту поступления оборудования составлен акт № 1 по форме № ОС 14, который передан в бухгалтерию. Необходимо отразить факт поступления оборудования в учете.

Предварительно следует проверить по журналу «Банковские выписки» оплату по договору документом «Списание с расчетного счета» от 27 января на сумму 37 878 руб (рисунок 1).

Рисунок 1 – Банковские выписки

Далее сведения о поступившем оборудовании Пилорама «Галактика-3» и Станок шлифовальный «БС3В 5-5» нужно ввести в справочник «Номенклатура» (рисунок 2 и рисунок 3).

Рисунок 2 – Справочник "Номенклатура"

Рисунок 3 – Записи в справочнике "Номенклатура"

Теперь, 30 января, необходимо оприходовать пилораму и станок. Для этого существует документ «Поступление товаров и услуг». Для этого выполнить команду Покупки и продажи – Поступление товаров и услуг – Оборудование.

Результат заполнения экранной формы документа представлен на рисунке 4.

Рисунок 4 – Документ "Поступление товаров и услуг"

Просмотрите бухгалтерские и налоговые проводки документа (рисунок 5).

Рисунок 5 – Движение документа

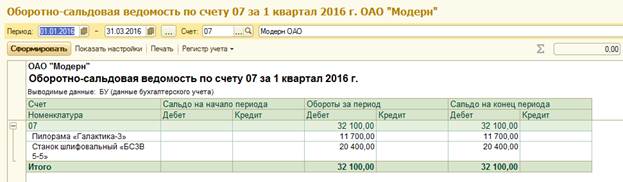

Для контроля сформируйте оборотно-сальдовую ведомость (рисунок 6).

Рисунок 6 – Оборотно-сальдовая ведомость

|

|

|

Из ведомости видно, что на предприятии имеется неустановленное оборудование на сумму 32 100 руб (рисунок 7).

Рисунок 7 – Оборотно-сальдовая ведомость по счету

Регистрация счета-фактуры поставщика оборудования.

Зарегистрировать счет-фактуру № 320 от 30 января (рисунок 8), полученный от ЗАО «Прогресс» из документа «Поступление товаров и услуг», проверить результат (рисунок 9).

Рисунок 8 – Документ «Счет-фактура»

Рисунок 9 – Счет-фактура полученный

После создания нового документа в списке счетов-фактур полученных должно быть два проведенных документа (рисунок 10).

Рисунок 10 – Журнал счетов-фактур

Выполните команду Учет, налоги, отчетность – Помощник учета НДС (рисунок 11) – Формирование записей книги покупок (рисунок 12).

Рисунок 11 – Помощник по учету НДС

Рисунок 12 – Формирование записей книги покупок

Передача оборудования в монтаж и наладку.

Аналитический учет на счете 08.03 ведется по трем аналитическим разрезам: «Объекты строительства», «Статьи затрат» и «Способы строительства».

Виду субконто «Объекты строительства» соответствует линейный справочник «Объекты строительства».

Необходимо в данный справочник ввести сведения об объектах строительства «Пилорама Галактика-3» и «Станок шлифовальный БСЗВ 5-5» (рисунок 13).

Рисунок 13 – Справочник "Объекты строительства"

03 февраля одна единица оборудования «Станок шлифовальный БСЗВ 5-5» передана в столярный цех для его монтажа силами специалистов ЗАО «Прогресс» (подрядный способ). Передача оформлена актом приема-передачи № 37-ОС. Введите операцию передачи станка в монтаж и наладку.

Для этого потребуется команда Основные средства и НМА – Передача оборудования в монтаж. Заполненная экранная форма представлена на рисунке 14.

Рисунок 14 – Документ "Передача оборудования в монтаж"

|

|

|

При заполнении документа необходимо добавить статью затрат (рисунок 15).

Рисунок 15 – Статья затрат

Сформируйте и просмотрите стандартную форму ОС-15 акта о приемке-передаче оборудования в монтаж.

Документ нужно провести и проверить бухгалтерские и налоговые проводки (рисунок 16).

Рисунок 16 – Движение документа

08 февраля вторая единица оборудования «Станок шлифовальный БСЗВ 5-5» передана в столярный цех для его монтажа силами специалистов ЗАО «Прогресс». Передача оформлена актом приема-передачи № 38-ОС. Ввести операцию передачи в монтаж и наладку копированием ранее созданного аналогичного документа.

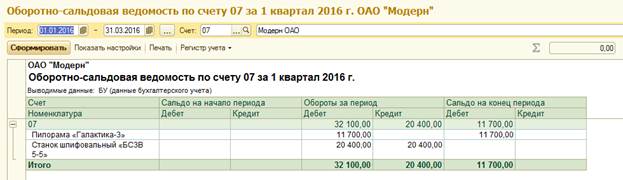

Вспомним, что на счете 07 «Оборудование к установке» у предприятия были учтены следующие основные средства. Проверьте.

Из отчета, во-первых, следует, что теперь без монтажа осталась пилорама Галактика-3.

Во-вторых, что в монтаж передано оборудования на сумму 20 400 руб (рисунок 17).

Рисунок 17 – Оборотно-сальдовая ведомость по счету 07

Проведите анализ счета 08, сформировав приведенный ниже отчет (рисунок 18).

Рисунок 18 – Оборотно-сальдовая ведомость по счету 08.03

Из отчета видно, во-первых, что автомобиль и два станка «куда-то ушли со счета 08». Для определения местонахождения выполните детализацию отчета. Сохранить копию отчета в Excel (в учебной версии функция не работает).

Составьте карточку счета 08.04 (рисунок 19).

Рисунок 19 – Карточка счета 08.04

Видно, что автомобиль и два станка уже введены в эксплуатацию.

09 февраля оборудование пилорама «Галактика-3» передана в столярный цех для его монтажа силами специалистов НПО «Атлант». Передача оформлена актом приема-передачи № 41-ОС. Ввести операцию передачи в монтаж и наладку (рисунок 20).

Рисунок 20 – Документ "Передача оборудования в монтаж"

Проверьте результат по отчету (рисунок 21).

Рисунок 21 – Оборотно-сальдовая ведомость по счету 08

В журнале документов видно, какое оборудование передано в монтаж (рисунок 22).

Рисунок 22 – Журнал документов

Приемка монтажных работ.

Работу по монтажу оборудования следует оплатить. Предварительно сведения о данных затратах необходимо зарегистрировать в системе учета.

|

|

|

Для отражения затрат на монтаж используется универсальный документ «Поступление товаров и услуг».

06 февраля работы по монтажу и наладке станка шлифовального БСЗВ 5-5 завершены, о чем уполномоченные лица составили акт № 13 от 06 февраля. Стоимость работ составила 3 540 руб., включая НДС. Акт передан в бухгалтерию. Организацией ЗАО «Прогресс», осуществлявшей монтажные работы, предъявлен счет-фактура № 68 от 06 февраля на оплату налога, в сумме 540 руб.

Зарегистрировать операцию по отражению расходов на монтаж оборудования Станок шлифовальный БСЗВ 5-5. Найдите документ, соответствующий данной операции. Выберите нужную операцию (рисунок 23) и заполните форму документа (рисунок 24).

Рисунок 23 – Документ "Поступление товаров и услуг"

Рисунок 24 – Форма документа

При проведении документа в журнале проводок должны сформироваться бухгалтерские и налоговые проводки (рисунок 25).

Рисунок 25 – Движение документа

Зарегистрировать счет-фактуру поставщика и затем ввести данные о счете-фактуре (рисунок 26).

Рисунок 26 – Документ "Счет-фактура"

С помощью оборотно-сальдовой ведомости по счету 08.03 (рисунок 27) необходимо проверить правильность ведения учета данного основного средства. Добавьте в настройках отчета отбор (рисунок 28).

Рисунок 27 – Настройки отчета

Рисунок 28 – Оборотно-сальдовая ведомость по счету 08.03

Проверьте, что документ также зафиксирован в системе учета (рисунок 29).

Рисунок 29 – Журнал документов

09 февраля работы по монтажу и наладке второго станка шлифовального БСЗВ 5-5 завершены, о чем также составлен акт № 14 от 09 февраля. Стоимость работ составила 3 540 руб., включая НДС. Акт передан в бухгалтерию. Организацией ЗАО «Прогресс», осуществлявшей монтажные работы, предъявлен счет-фактура № 72 от 09 февраля на оплату налога в сумме 540 руб.

Вести операцию по отражению расходов на монтаж второй единицы оборудования Станок шлифовальный БС3В 5-5. Зарегистрируйте счет-фактуру контрагента.

С помощью документа «Поступление товаров и услуг» от 09 февраля введите операцию по отражению расходов на монтаж второй единицы оборудования Станок шлифовальный БСЗВ 5-5 (контрагент – ЗАО «Прогресс»). Документ создайте копированием предыдущего (рисунок 30).

|

|

|

Рисунок 30 – Документ "Поступление товаров и услуг"

10 февраля работы по монтажу и наладке пилорамы «Галактика» завершены, о чем также составлен акт № 21 от 10 февраля. Стоимость работ составила 4 130 руб., включая НДС. Акт передан в бухгалтерию. Организацией НПО «Атлант», осуществлявшей монтажные работы, предъявлен счет-фактура № 112 от 10 февраля на оплату налога в сумме 630 руб. Вести операцию по отражению расходов на монтаж оборудования Пилорама «Галактика-3». Зарегистрировать счет-фактуру контрагента. Реквизиты НПО «Атлант» укажите произвольно (рисунок 31).

Рисунок 31 – Карточка контрагента

Копированием с последующей модификацией создайте новый документ (рисунок 32) и проверьте в журнале документов (рисунок 33).

Рисунок 32 – Форма документа

Рисунок 33 – Журнал документов

Принятие объектов ОС к учету (ввод в эксплуатацию).

Так как оборудование готово (смонтировано), его можно начать эксплуатировать.

07 февраля первый станок шлифовальный БС3В 5-5 введен в эксплуатацию, о чем составлен акт № 4 от 07 февраля по форме ОС-15.

В таблице 1 представлены сведения о данном станке.

Таблица 1 – Сведения о шлифовальном станке

| Сведения о первом шлифовальном станке БС3В 5-5 | |

| Наименование объекта | Станок шлифовальный «БС3В 5-5» |

| Изготовитель | ЗАО «Прогресс» |

| Заводской номер | |

| Номер паспорта | |

| Дата выпуска | 12 января текущего года |

| ОКОФ | Машины и оборудование, не вошедшие в другие группировки |

| Группа учета ОС | Машины и оборудование |

| Инвентарный номер | |

| Место эксплуатации | Столярный цех |

| Ответственное лицо | Ветров В.П. |

| Срок полезного использования для целей бухгалтерского учета | 60 месяцев |

| Способ начисления амортизации (бухгалтерский учет) | Линейный метод |

| Счет отнесения расходов по начислению амортизации (бухгалтерский учет) | 25 «Общепроизводственные расходы» |

| Амортизационная группа | Третья |

| Срок полезного использования для целей налогового учета | 60 месяцев |

| Способ начисления амортизации (налоговый учет) | Линейный метод |

| Счет отнесения расходов по начислению амортизации (налоговый учет) | 25.01 «Прямые общепроизводственные расходы» |

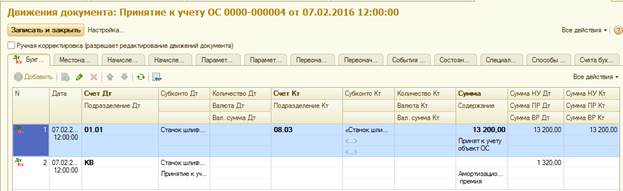

Отразите операцию ввода в эксплуатацию данного станка с помощью документа Принятие к учету ОС. Операция – объекты строительства (рисунок 34). Для данной операции закладка «Основные средства» документа (рисунок 35) имеет иной реквизитный состав, чем для отражения операции принятия к учету отдельных объектов основных средств.

|

|

|

Данные о станке нужно ввести в группу Производственные ОС справочника «Основные средства».

Порядок учета в бухгалтерском учете – Начисление амортизации.

Рисунок 34 – Документ "Принятие к учету ОС"

Рисунок 35 – Вкладка "Основные средства"

Рисунок 36 – Вкладка "Бухгалтерский учет"

Образец заполнения закладок «Бухгалтерский учет» (рисунок 36), «Налоговый учет» (рисунок 37) и «Амортизационная премия» (рисунок 38).

Рисунок 37 – Вкладка "Налоговый учет"

Рисунок 38 – Вкладка "Амортизационная премия"

После проведения документа просмотрите оборотно-сальдовую ведомость по счету 08.03 (рисунок 39).

Рисунок 39 – Оборотно-сальдовая ведомость

Признаком правильных действий является отсутствие сальдо первому станку по счету 08.03.

Проверьте проводки бухгалтерского и налогового учета (рисунок 40).

Рисунок 40 – Движение документа

10 февраля отразить операцию ввода в эксплуатацию и второго станка шлифовального в соответствии с актом № 5 от 10 февраля (таблица 2).

Таблица 2 – Сведения о станке шлифовальном

| Сведения о втором шлифовальном станке БС3В 5-5 | |

| Наименование объекта | Станок шлифовальный «БС3В 5-5» |

| Изготовитель | ЗАО «Прогресс» |

| Заводской номер | |

| Номер паспорта | |

| Дата выпуска | 12 января текущего года |

| ОКОФ | Машины и оборудование, не вошедшие в другие группировки |

| Группа учета ОС | Машины и оборудование |

| Инвентарный номер | |

| Место эксплуатации | Столярный цех |

| Ответственное лицо | Ветров В.П. |

| Срок полезного использования для целей бухгалтерского учета | 60 месяцев |

| Способ начисления амортизации (бухгалтерский учет) | Линейный метод |

| Счет отнесения расходов по начислению амортизации (бухгалтерский учет) | 25 «общепроизводственные расходы» |

| Амортизационная группа | Третья |

| Срок полезного использования для целей налогового учета | 60 месяцев |

| Способ начисления амортизации (налоговый учет) | Линейный метод |

| Счет отнесения расходов по начислению амортизации (налоговый учет) | 25.01 «Прямые общепроизводственные расходы» |

Обновите оборотно-сальдовую ведомость по счету 01.01 (рисунок 41).

Рисунок 41 – Оборотно-сальдовая ведомость

13 февраля отразить операцию ввода в эксплуатацию пилорамы «Галактика-3» в соответствии с актом № 6 от 13 февраля (таблица 3).

Таблица 3 – Сведения о пилораме

| Сведения об объекте пилорама «Галактика-3» | |

| Наименование объекта | Пилорама «Галактика-3» |

| Изготовитель | ЗАО «Прогресс» |

| Заводской номер | |

| Номер паспорта | |

| Дата выпуска | 15 января текущего года |

| ОКОФ | Машины и оборудование, не вошедшие в другие группировки |

| Группа учета ОС | Машины и оборудование |

| Инвентарный номер | |

| Место эксплуатации | Столярный цех |

| Ответственное лицо | Ветров В.П. |

| Срок полезного использования для целей бухгалтерского учета | 144 месяцев |

| Способ начисления амортизации (бухгалтерский учет) | Линейный метод |

| Счет отнесения расходов по начислению амортизации (бухгалтерский учет) | 25 «общепроизводственные расходы» |

| Амортизационная группа | Шестая |

| Срок полезного использования для целей налогового учета | 144 месяцев |

| Способ начисления амортизации (налоговый учет) | Линейный метод |

| Счет отнесения расходов по начислению амортизации (налоговый учет) | 25.01 «Прямые общепроизводственные расходы» |

Обновите оборотно-сальдовую ведомость. Теперь на предприятии в эксплуатацию введено 6 единиц основных средств. Их общая стоимость составляет 200 200 руб (рисунок 42).

Рисунок 42 – Оборотно-сальдовая ведомость по счету 01.01

Записи о покупках оборудования и монтажных работах в книге покупок

Счета-фактуры (рисунок 43), полученные покупателем от поставщика, являются основанием для формирования записей книги покупок.

Рисунок 43 – Журнал счетов-фактур

Помните, что эти записи и соответствующие проводки по зачету НДС формируются с помощью документа «Формирование записей книги покупок», который вводится, как правило, в последний день месяца, что позволяет одним документом сформировать сразу все записи книги покупок за месяц.

В результате форма должна иметь вид, представленный на рисунке 44.

Рисунок 44 – Формирование записей книги покупок

После проведения документа будут сформированы соответствующие проводки. Проводки документа представлены на рисунке 45.

Рисунок 45 – Движение документа

Оплата монтажных работ.

14 февраля, на основании документа «Поступление товаров и услуг» от 10 февраля, создайте документ «Списание с расчетного счета» на оплату монтажных работ (рисунок 46), выполненных НПО «Атлант» по акту № 21 на сумму 4 130 руб., включая НДС. Это необходимо сделать с помощью механизма на основании из документа Поступление товаров и услуг. Проверьте проводки, формируемые документом (рисунок 47).

Рисунок 46 – Документ "Списание с расчетного счета"

Рисунок 47 – Движение документа

14 февраля повторите оплату монтажных работ по актам № 13 от 06 февраля и № 14 от 09 февраля, выполненных предприятием ЗАО «Прогресс» на общую сумму 7 080 руб., включая НДС, на основании документа «Поступление товаров и услуг» от 6 февраля (рисунок 48).

Рисунок 48 – Списание с расчетного счета

Просмотрите проводки об оплате (рисунок 49).

Рисунок 49 – Движение документа

Анализ результатов.

Для проверки корректности ввода операций и поиска ошибок можно формировать аналитические ведомости, позволяющие убедиться в правильности проводок и завершенности расчетов с поставщиками и исполнителями монтажных работ.

Это можно сделать несколькими способами. Например, сформировать ведомость «Анализ субконто» за период с 01 февраля по 14 февраля для вида субконто «Контрагенты» (рисунок 50), включив в отбор значения нужные субконто (если отбор не установлен, в одной ведомости будут показаны данные по всем контрагентам) (рисунок 51).

Если сальдо на конец периода нулевое, то расчет произведен полностью, если сальдо кредитовое, то поставки не оплачены. Дебетовое сальдо означает, что оборудование оплачено, но не оприходовано.

Проверьте правильность расчетом с поставщиками: завод Фрезер, ЗАО Прогресс и НПО Атлант по состоянию на 13 февраля.

Выполните настройку отчета.

Рисунок 50 – Отчет "Анализ субконто"

Рисунок 51 – Настройки отчета

Результат представлен на рисунке 52.

Рисунок 52 – Результат формирования отчета

Как видно из отчета, данные по оборотам о заводе «Фрезер» в феврале отсутствуют. Это означает, что по состоянию на 01 февраля остаток только по счету 19.

|

|

|